欧盟SolvencyⅡ自有资本市场一致性评估的经济学分析

2018-12-11ChristianTomberg通用再保险

ChristianTomberg 通用再保险

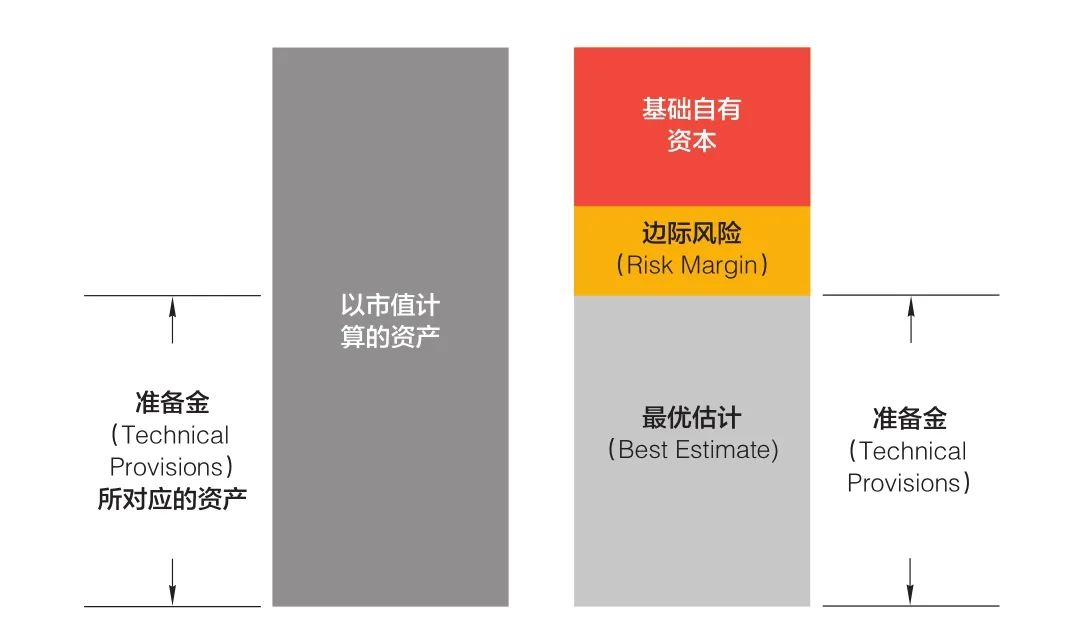

本文关注欧盟SolvencyⅡ(偿付能力Ⅱ)要求的可用资本,亦被称作自有资本(Own Funds)。计算自有资本,首先要根据欧盟SolvencyⅡ经济资产负债表(Economic BalanceSheet)决定“基础自有资本(Basic OwnFund)”。其主要组成部分如图1所示。

经济资产负债表用于反映资产和负债的市场价值。在市场价值不可观察到的情况下(例如市场的深度和流动性不足时),需要考虑模拟结果。这些模型中的假设可以对基础自有资本的数额和波动性产生巨大影响,导致对不同公司进行比较变得复杂。

为了解决该问题,我们要进一步研究针对经济资产负债表的资产和负债所规定的评估方法。

一、经济资产负债表的资产评估

判断资产市场价值的默认方法是采用具有深度和流动性的市场中可观察的市场价格(按市值计价)。对于上市投资,如股票、公司债券和政府债券,市场价格一般可以从数据供应商处获得。但是,对于其他资产类别,情况通常不是这样:

房地产——对房地产和自用房地产投资的评估,可采用下列几种方法之一:

·类似资产的当前价格;

·类似资产的近期价格,并根据交易发生以来经济情况的变化进行调整;

·现金流贴现法。

由于房地产投资通常缺乏标准化,因此即使在高流通性市场,仍然需要判断哪些资产可以被视为“类似”。如果高流通性市场不存在,则需要做出其他假设。尤其是现金流贴现法基于几种假设,包括房地产未来现金流的时间点和规模,未来贴现率以及针对现金流的不确定性进行的调整。

由于以上三种方法并不等同,所以采用不同的方法会得出十分不同的房地产资产评估结果。

▶图1欧盟SolvencyⅡ资产负债表(市场一致法)

投资基金——对于特定基金,关于基础投资品的信息通常无法获得,而必须采用近似值,如指数价值,以决定市场价值。

衍生品——衍生品估值模型通常采用随机建模技术,因而经常要采用经济情景生成器。这些模型产生的结果可能在很大程度上取决于基础随机流程,因为这些流程决定了:

·可能出现负利率情景;

·风险驱动因素常常回归为一个长期价值(均值回归);

·模型可以复制所有相关资产类别的市场价格。

所以,只有采用相同的建模方法时,才能比较这些资产的市场价值以及自有资本。

二、经济资产负债表的负债评估

虽然投资的市场价格通常是存在的,但是大部分保险负债的市场价格无法获得。在此种情况下,欧盟SolvencyⅡ要求的准备金被计算为:

·“最优估计”加上额外的“风险边际”

这两项组成部分均基于预测模型,并且取决于诸多假设和精算判断。所以,只有采用相同的方法和假设时才能比较准备金和自有资本。

三、“最优估计”的假设和方法

(一)最优估计精算假设

“最优估计”基于有效业务未来现金流入和流出的假设。尤其是长期业务,如寿险或财险,需要预测长达30年甚至更长时间的现金流。因此,最优估计对于假设中的微小变化(如死亡率、发病率或责任自然终止类型)十分敏感。尽管这些假设通常基于历史经验,但是仍然有几个方面需要精算判断。例如:

·历史时间序列和外部数据的可靠性;

·未包含在数据中的异常值和事件;

·对于数据稀缺业务线的假设;

·数据表现出的趋势。

由于没有唯一的方法,也不存在唯一的最优估计(虽然“最优”含有“唯一”的意味)。即使使用相同的数据,我们仍然可以得出最优估计的范围,这取决于每家公司如何在这一范围内选定其最优估计。

(二)金融期权和保证

对于带有期权和保证的产品,如变额年金或分红寿险业务,计算最优估计甚至更加复杂。和资产端的衍生品一样,期权和保证业务通常使用经济情景生成器进行评估,因此价值在很大程度上取决于公司对经济情景生成器的选择。

而且,期权和保证业务通常会增加自有资本对资本市场的敏感度。根据德国联邦金融监管局(BaFin)的一项研究,德国人寿保险行业的自有资本在2016年第一季度减少约12.7%,这主要是由于资本市场的变化。然而,德国非寿险行业由于没有期权和保证业务,自有资本几乎未受影响。

这一情况表明,由于自有资本因公司业务会产生重大差别,因此不仅有必要比较单一报告日期的自有资本,还需要考虑自有资本对资本市场运行情况的敏感度。

(三)预测模型的数据可得性

尤其对于寿险业务而言,最优估计预测模型基于投资组合信息。对于某些特定业务线(如团体寿险)或者特定市场,可能无法获取详细的投资组合信息。即使可以获得,还需要将信息整合至模型点,从而可以恰当地处理庞大的数据集。在这两种情况下,必须做出投资组合的假设,但是这会降低可比性。

(四)确定“风险边际”的方法

风险边际反映了在业务自然终止状态下所需偿付能力资本要求(SolvencyCapital Requirement)的资金成本。因此,关于偿付能力资本要求的论述也同样适用于风险边际。此外,需要预测偿付能力资本要求来确定风险边际。根据欧洲保险和职业养老金管理局(EuropeanInsuranceandOccupational Pension’sAuthority,EIOPA)的规定,以下四种简化方法可用于风险边际:

·计算未来每一年的偿付能力资本要求,但近似计算单独的偿付能力资本要求模块;

·预测整体偿付能力资本要求对于最优估计的比值;

·基于保险负债久期确定风险边际;

·近似风险边际占最优估计的百分比。

这四种方法并不等同,因此风险边际的结果很容易出现+/-10%的差异,根据所选方法的不同甚至可能出现更大差异。所以,如果使用不同的方法,风险边际通常不具有可比性。

四、过渡措施和长期保证措施

除了计算准备金固有的评估方法,欧盟SolvencyⅡ允许使用显性的评估方法——被称作过渡措施和长期保证措施。作为欧盟SolvencyⅡ“过渡”的一部分,保险公司可以做出某些调整来计算准备金。这些调整用于避免准备金陡增,最终可以增加自有资本,提高偿付能力比率。可做出下列调整:

(一)准备金

在监管机构允许的情况下,可以采用SolvencyⅠ和最新欧盟SolvencyⅡ准备金的线性组合值。欧盟SolvencyⅡ准备金的权重从2016年的0%将逐渐增加,直至在2032年增至100%。

(二)无风险利率

在未来15年中,可以逐渐从用于SolvencyⅠ报告的利率结构转向EIOPA规定的无风险利率。至于准备金,该措施取决于监管审批。

(三)波动性调整//匹配调整

可以调整EIOPA规定的无风险利率以避免波动性。只要满足特定标准,可以提高所有期限的无风险利率(匹配调整),或者由利率曲线的上一个流动点决定无风险利率(波动性调整)。这些措施会增加贴现效应。由于扩大的贴现效应仅作用于负债,这些措施常常会增加欧盟SolvencyII自有资本的价值。

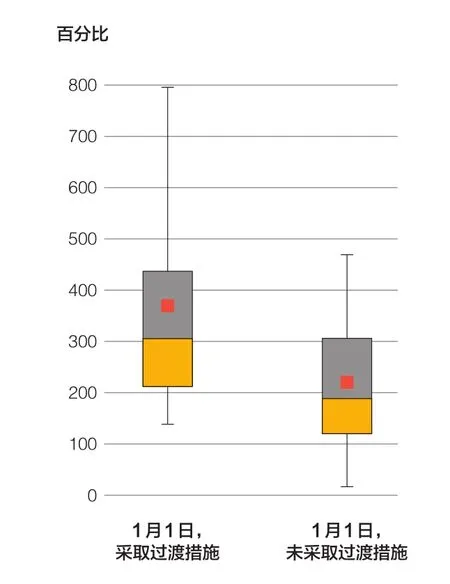

上述措施产生的影响可能十分巨大。在一项首日报告结果的研究中,德国联邦金融监管局(BaFin)分析了这些措施对于德国寿险业的影响。图2显示了几种百分位数(5%,25%,75%,90%)的箱形图,以及采取和未采取这些过渡措施时偿付能力比率的平均值和中位数。

▶图2过渡措施对于德国寿险业的影响

该图表明:

1.如果没有过渡措施,偿付能力比率的平均值和中位数都会下降超过100个百分点。

2.过渡措施对于高偿付能力比率产生的影响尤为严重。

3.当采取过渡措施时,有几家公司可以达到偿付能力资本要求;但是如果不采取过渡措施,则不能达到。

该分析表明,只有使用相同的过渡或长期保证措施时,才能直接比较准备金。不过,InsuranceERM近期的一项研究表明,欧洲对于过渡措施的采用情况大相径庭。根据该项研究,尤其是针对准备金的过渡措施在英国、葡萄牙、德国和法国被大范围使用,但在其他国家的使用则受到相当程度的限制。

▶表 资产负债表资产和准备金的几种评估方法

五、结论

我们已经探讨了资产负债表资产和准备金的几种显性和隐性的评估方法,这些方法可能导致难以比较自有资本。下表总结了这几种方法。

从整体上比较自有资本很容易使人产生误解。因此,我们认为未来有必要深入研究欧盟SolvencyⅡ陈述报告中提供的信息(如《偿付能力和金融情况报告》,SFCR),并且应当将欧盟SolvencyⅡ的数据与其他会计和财务实力标准(如评级机构提供的标准)进行比较。此外,自有资本对外部因素(如利率和汇率)的敏感度也应当加以考虑,以避免错误的解读。

总而言之,虽然乍看之下,偿付能力比率为我们比较不同公司的财务稳定性提供了一种简洁而有吸引力的方法,但是实际情况却远非如此。我们建议不断提出问题,在评估中采用额外的定量及定性数据。