基于综合分析法的企业风险预警研究

2018-12-08王家洲

王家洲

摘 要:企业财务风险控制和预警是企业在生产经营中的关键点,虽然财务风险发生的概率较小,但是可以升级为企业破产和金融危机。作为企业管理者,如何在经济处于下行期,及时捕捉财务风险信息,并作出正确的预警措施,可以为企业挽救财务损失。本文就综合分析法对20家ST企业进行了风险探讨,并立足企业实际,提出了本文研究风险预警的局限性

关键词:统计模型;财务预警;综合分析法;st企业

一、前言

在国内经济长期处于下行期以及国际贸易摩擦加剧的当下,企业所处的经营环境持续的恶化,所面臨的风险和危机逐渐增加。尤其是以美国为代表的欧美发达经济体,在经历了2007年次贷危机后,仍在不断挣扎的走经济复苏之路。并且,在不断加剧的国际地缘政治风险、贸易保守主义和国际市场经济震荡等情况下,企业破产的概率急剧增加。所以需要及时有效的财务预警措施来对企业的生产经营进行诊断,捕捉不稳定的财务风险信息,减少或者规避财务危机所造成的负面影响。从20世纪60年代开始,美国的学者开始研究财务预警,随着全球一体化和金融全球化的深化,在20世纪90年代,财务预警逐渐成为金融风险领域的热点,虽然中国的财务风险和预警研究滞后于西方国家,但是在学习和借鉴西方国家扎实的理论基础,结合中国的具体实践和案例,建立起符合中国国情的财务危机预警模型,对企业风险的控制研究有裨益。

当然,财务预警模型的研究需要解决几个问题;财务信息的滞后性,由于研究的标的为已经发生财务危机的企业,所以需要挖掘出影响财务危机的核心因素,并且集合各种财务指标来预测财务危机;财务危机时间点的确定,财务危机不是一蹴而就,而是在不断演变中,积累财务风险所形成。所以需要谨慎区分从财务危机蔓延初期到真正财务危机的分界点。

本文基于上述现实问题和研究难点,以制造业上市公司作为研究对象,深度挖掘财务危机的形成原因,构建财务危机预警模型,有效预测企业财务危机。

二、财务危机特点和成因

1.财务危机特点

从企业生命周期来看,财务危机具有累积渐进性、突变性和多样性。

(1)累积渐进性,企业财务危机具有时间上的累积性,这种累积性是企业在特定时期财务水平和经营活动等方面出现问题的集中体现,是一种从微弱的变化到持续恶化过程的演变。起初,这种变化可能仅仅是内部控制或者经营出现的隐患,并没有很突出的特征。但是随着外在环境或者内部经营等不利因素的慢慢扩大,企业逐渐出现了偿债能力弱、资金周转困难、产品竞争能力下降等问题。并且,如果没有强有力的挽救措施和资金补给,严重的会导致企业破产或者被兼并与收购等。所以财务危机的形成需要时间和空间上的累积和经营的持续破坏。

(2)突变性,通常企业从正常的经营到持续恶化,需要经过长期的质变和抗风险能力的下降。当经营风险积累到一定程度后,企业会从质变到突变成“不良”企业。一般,如果企业在研发、生产、销售和服务中,能够有充足的现金流和规范的财务流程,其抗风险能力较强,能够对突发事件,及时作出经营上的调整;但是,如果企业缺乏足够的实力或者资源,其抵御风险的能力就较弱,可能来不及作出调整就已经面临更大的问题。所以企业从健康状态到恶化的过程需要时间上的积累,但是如果积累到一定程度,则会发生实质性的破产风险。

(3)多样性,企业财务危机的多样性可以细分为成因的多样性和类型的多样性。其中,成因的多样性是指导致企业财务危机有诸多的因素,例如外部经营环境的恶化、企业内部经营管理出现问题、产品逐渐丧失了竞争力或者是市场需求的萎缩等。类型的多样性是指企业财务危机有不同的变现形式,例如企业营业收入的下降、持续性的亏损、偿债能力的不足,企业人员的大幅度流失、产品的滞销以及研发能力不足等

2.财务危机的成因

对于财务危机成因的研究一直是热点和难点。国内外学者大多从内部和外部两方面解剖财务危机,但是普遍的观点是,内因是核心,外因通过影响内因发挥作用。所以,本文侧重于从企业的财务、经营和内部控制等三方面阐释财务危机的成因。

(1)财务的持续恶化是直接原因,财务一般体现的是企业的盈利能力和偿债能力,当企业的盈利能力和偿债能力出现问题时,会直接导致企业的财务危机,常见的表现有销售收入面临问题,例如在企业其他条件不变的情况下(企业的经营成本和风险水平等保持稳定),销售收入的下降,导致企业现金流的短缺,企业只有通过借贷来弥补资金的缺口,从而导致了负债和利息水平的持续走高,企业利润空间被严重挤压,逐渐形成恶性循环,随着资产越来越不能覆盖负债,巨额的债务将逐渐压垮企业。

(2)经营的不可持续是核心原因,企业经营流程中所涉及到的研发、采购、生产、销售和管理等业务,都是企业危机的蔓延脉络。高效率的研发、低成本的采购、高技术的生产、高质量的销售和管理,可以形成一个信用水平极高、产品质量过硬和风险管理水准一流的现代化企业,并足以抵御资金短缺、市场萧条等问题,但是如果企业经营存在不可持续的发展问题,缺少足够的资本来应付外部环境恶化问题,会导致企业逐渐被市场所淘汰。

(3)治理结构的不合理是基本原因,企业的经营在于人的管理,良好的财务管理和人才治理结构,可以为企业的持续发展提供动力。现代化的企业需要所有权和管理权的分离,可以通过合理的内部治理来规避道德风险和逆向选择,从而实现股东利益的最大化。当然公司内部治理结构的优化,最终会落实到人才的培养和管理,所以如何使得人力优势转化为企业发展的动力至关重要。如果公司治理结构缺失或者不合理,导致人才流失、财务制度不完善和经营的持续性恶化,将影响企业决策的正确性、管理水平的下降和经营能力的下滑,从而会带来财务危机等问题。

三、实证分析

1.样本的选择

由于不同行业的财务数据的差异性较大,所以为了便于比较和研究,本文选取了制造业2017年被ST的20家上市公司,作为研究对象。考虑到预警模型需要检验ST前后财务数据的不同,所以选取20家上市公司2016年、2015年和2014年的数据作为研究标的。

2.指标的选定

本文对于财务风险的预警侧重于财务指标和未来现金流情况,所以在指标的选取中,力求全面性、可比性和可操作性。本文选取了10项指标,这些指标能够反映企业的盈利能力、偿债能力、成长能力、营运能力和现金流量。并且,本文根据专家调查法对10项指标进行了加权。具体的财务指标介绍和加权情况如下所示。

3.综合分析結果

(1)静态分析结果

在静态分析之前,需要对时间序列进行隶属函数的确定;其次,进行归一化处理,即得出以下函数:

其中,分别表示企业处于经营良好、正常、一般危机和严重危机的状况,其隶属值分别为(0.75,1]、(0.5,0.75]、(0.25,0.5]、(0,0.25]。一般而言,当μ(V)大于0.5时,企业发生财务危机的可能性较小。反之,则发生财务危机的概率较大。

从静态分析结果来看,样本的实证结果符合财务危机前的趋势特点:

85%的样本,2015年的隶属函数值μ明显要小于2014年的隶属函数值,这说明2015年的财务危机较2014年严重,从而可以搜集财务危机可能发生的信息。其中,企业的盈利能力开始恶化,但是企业偿债能力和现金流还算正常,但是已经出现危机趋势;

75%的样本,2016年的隶属函数值μ明显要小于2014年的隶属函数值,这反映出了财务危机仍在延续,财务指标持续性的恶化。其中,企业的各项指标均出现较大变动,企业进入危机阶段,需要进行经营调整和体制改革;

25%的样本,隶属函数值μ出现了反复,这与财务危机趋势特点相悖。从2016年来看,隶属函数值μ<0.5的样本占到了75%,所以在静态模型下,预警模型的准确率达到了75%。以下为具体的样本静态隶属度情况。

(2)动态分析结果

由于静态分析仅仅考虑的是特定时间点的情况,不具有全面性和灵活性,所以需要对时间序列上的指标进行动态趋势分析,根据笛卡尔的模糊数学隶属度概念,最终确定隶属度、趋势和加趋势的定义和取值。具体情况如下所示:

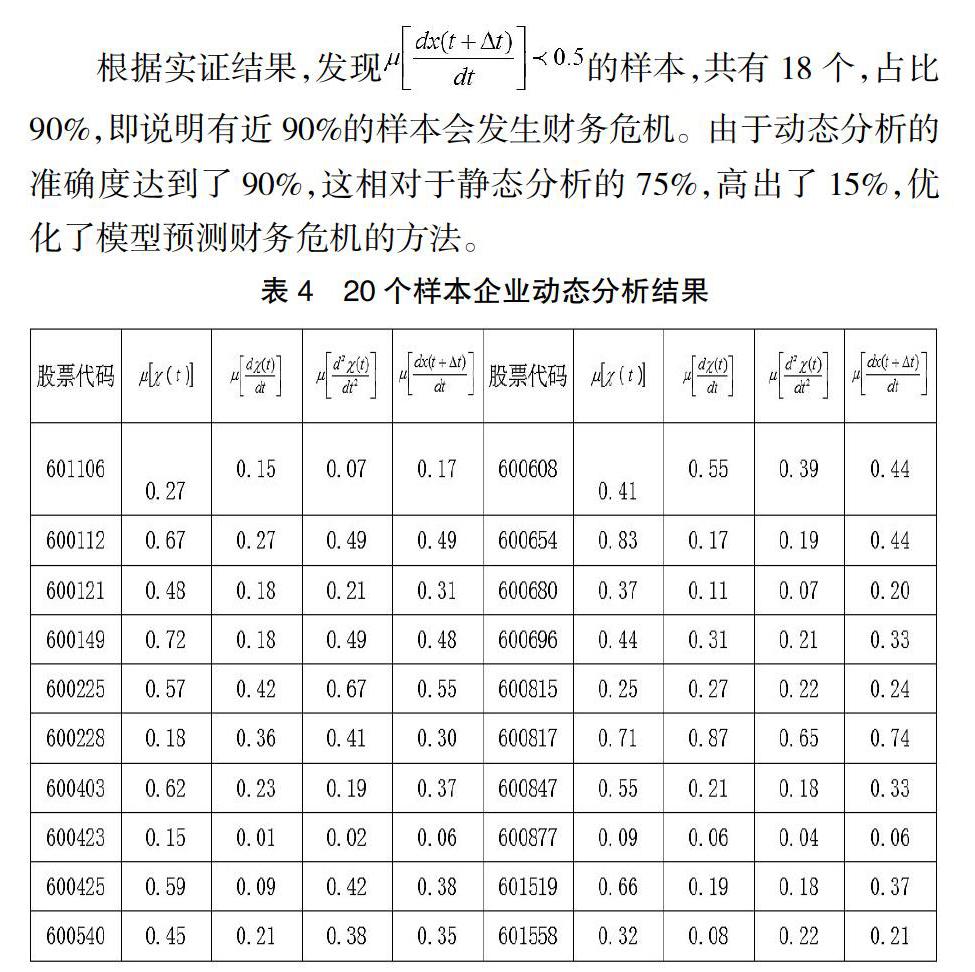

根据实证结果,发现样本,共有18个,占比90%,即说明有近90%的样本会发生财务危机。由于动态分析的准确度达到了90%,这相对于静态分析的75%,高出了15%,优化了模型预测财务危机的方法。

四、总结

本文针对“捕捉企业财务风险,防范企业破产”为研究方向,以国内2017年度被ST的上市制造业企业为研究对象,选取了20家企业的2014年-2016年的财务数据作为研究标的,使用综合模糊分析法来研究财务危机突变信息和预测财务风险等,从而得出了以下结论:

1.动态分析法在预测财务危机的准确率方面要优于静态分析法,并且从方法的运用方面,动态分析法的操作更具有可行性和便利性,所以在以后的财务预警方法研究方面,可以基于动态分析法进行更加深入的研究和探讨。

2.样本选择较少,本文仅选取了2017年被ST的20家企业,样本的数量较少,并且可能造成样本选择不具有代表性,从而影响了研究结论的准确性。不仅如此,本文仅仅考虑了上市公司,并未对非上市公司进行研究,所以需要进一步综合上市和非上市的财务数据,对模型和结论进行修正。

3.指标选择的局限性。本文对于能代表企业经营和现金流状况的指标,仅选择了10个,并不能完全反映企业的实际情况,也并未对这10个指标进行相关性分析,可能会形成财务指标选择的重复性。当然,影响财务危机的因素,除了财务指标外,还有很多非财务指标,例如公司治理结构、行业限制和自然灾害等。所以再进一步的研究中,需要综合考虑非财务指标和财务指标的相互影响。

参考文献:

[1]彭韶兵,邢精平.公司财务危机论[M].清华大学出版社,2005(9).

[2]陈珂,陈伟.A股牛熊市特征及追涨杀跌交易策略实证研究[J].特区经济,2017(2).

[3]朱兆珍.企业生命周期视角下财务危机预警研究[D].东南大学,2016.