洽洽食品:组织及产品架构调整见成效

2018-12-06本刊研究员田闯

本刊研究员 田闯

市场方面,中信证券认为G20会晤结果有三种情景。情景一:无法达成共识,协商无实质性进展,2019年1月1日起,美国将2000亿关税清单的税率从10%提升至25%;情景二:达成建设性共识,短期避谈敏感话题,贸易战暂缓,2000亿关税税率保持10%;情景三:达成协议,化解矛盾,相互取消惩罚性关税。

最可能性情景:无实质性进展。根据现有舆情,美方执意在技术转移政策、知识产权保护等敏感问题上恪守己见,USTR发布更新版本301调查报告对中国施压,G20前双方没有安排其他会面,因此会晤无实质性进展的概率最高(60%左右)。而临近G20,11月22日以来,中美都因为经济下行压力而表达了暂停争端诉求,据此推论,双方达成建设性共识也存在一定可能性(30%概率)。双方达成全面协议,彻底化解矛盾的概率非常小(10%以下)。在无实质进展的情景下,2000亿美元商品关税加征至25%,GDP增速在2019H1就有“破6”压力,国内预计会采取更积极的财政和货币政策对冲。

广发证券认为回顾过去四轮盈利周期,逆周期行业在盈利下行至“市场底”期间有较大概率取得相对收益。1)盈利逆周期:结合行业ERP(或估值)以及自身的景气程度,当前如农林牧渔、军工;2)政策逆周期:市场反应在于政策的边际变化方向以及力度(“平稳托底”/“向上拉动”),折射至当前如电气设备;3)驱动因子逆周期:受科技创新、并购重组等驱动而盈利逆势上行的行业,盈利预期受科创周期和监管环境影响,当前如5G。

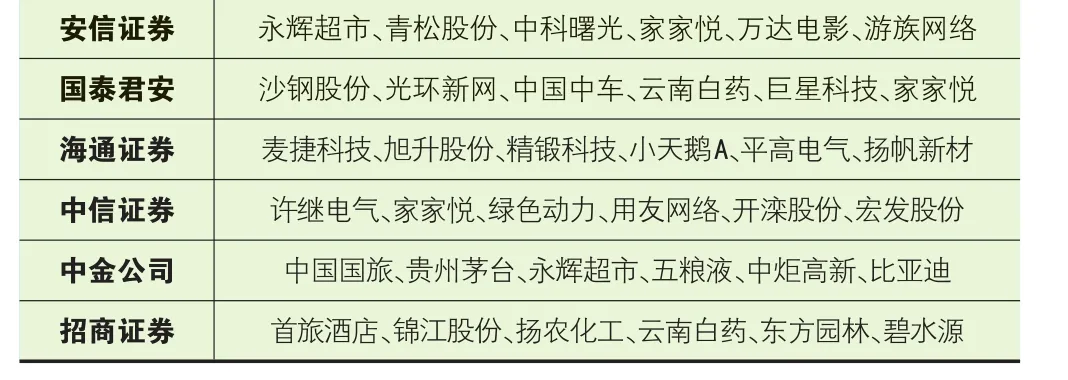

本周券商晨会报告重点推荐个股一览

每周金股:洽洽食品

本周笔者建议关注洽洽食品(002557)。公司作为瓜子领域的龙头企业,近年来在组织架构及产品结构方面做出较大的变动,通过观察公司的财务变动,笔者认为恰恰在品类的拓展方面目前来看是较为成功的。对于未来的业绩来看,公司营收通过提价及产品品类的拓展维持10%左右的年化增长,利润由于销售费用率的压制,增速与营收相仿,估值在20倍以下时可参与。

组织及产品架构调整见成效

正所谓穷则思变,通过分析洽洽食品过去三年的营收及增速我们看到,自2016年一季度开始,洽洽的营收增速逐步下滑,甚至在2016年3季度及2017年1季度出现了负增长,而净利润则在2016年3季度至2017年3季度整整一年的时间里呈现负增长。

洽洽食品在组织架构上做出的调整是,从以前职能型的架构转变为事业部制。以前经营上分为营销总部和供应链总部,营销总部管理营销和省区销售,供应链管采购和生产。而这种架构对新需求的响应较慢。现在单独规划形成了产品事业部和销售事业部。并在各事业部下分为各业绩BU。同时鼓励内部竞争,双月业绩PK会已经形成固定模式,企业内部通过竞争出人才,提升组织效率,构建长效的机制。

图一:洽洽瓜子单季净利润及同比增长率

随之而来的是,洽洽食品推出新产品的速度加快,15年推出蓝袋瓜子。17年推出小黄袋每日坚果成为每日坚果的子品牌,今年推出的高毛利率的山药脆片。而小黄袋每日坚果在2017年半年时间实现1.6亿含税收入,2018年公司指引实现4-5亿含税收入(目标5亿),19年达到7-8亿的体量(2017年瓜子的收入25亿)。公司的战略也是把坚果作为第二大品类去发展,主打健康和消费升级。而2016年坚果炒货行业规模以上企业主营销售收入达1327亿元,同比增长9.2%。在这样大的一个市场里,三只松鼠等凭借线上渠道差异化的发展,以及来伊份和良品铺子通过线下专卖店的模式实现快速的发展。坚果在线下渠道仍属于是蓝海市场,洽洽有望凭借其强势的线下渠道优势实现增长。

在价格方面,今年6、7月前后对主力产品进行提价,其中7月份对主力红袋葵花籽及新品小黄袋每日坚果进行了提价,平均幅度在6%-14.5%,提价效应会影响到明年上半年。提价带来了毛利率的上升,三季度公司毛利率环比及同比均增长3个百分点以上,达到了34.65%。而在利润端,三季度更是大增48.87%。

营收及利润预计双位数增长

公司营收占比最大的红袋葵花籽今年调升价格之后,终端需求显示比较稳健,公司预计明后年销售量将保持稳定的个位数增长,而此后公司应该还会不定期有调升价格的动力。再考虑到每日坚果明年指引的增量就是3亿左右,预计对营收贡献增长已经有8%左右,以及给公司未来推出山药脆片之类的产品一定试错空间,预计公司能够营收能够维持在10%左右的增长。

在利润方面,目前红袋葵花籽及蓝袋葵花籽毛利率约40%,坚果品类毛利率波动控制在约20%,全年能够达到32%的水平,随着每日坚果的占比增加,预计毛利率会有所下滑(但是新推出的山药脆片的毛利率较高,会对综合毛利率有积极影响)。考虑到公司会持续推广小黄袋每日坚果以及新产品,销售费用率会保持在较高的水平,今年3季度销售费用达到14.83%。综合而言,预计利润能保持相当或略低于营收增速增长。

对于估值而言,这样非必需的消费品公司,在20倍以下的估值时有相当的安全边际,投资者可以积极关注。

图二:洽洽瓜子单季营收及同比增长率

图三:洽洽瓜子单季三费变化