承运清算对运输组织的影响分析及对策思考

2018-11-22李世彪

龚 帆,李世彪

(1.中国铁路总公司调度部,北京100844;2.中国铁路太原局集团有限公司调度所,山西太原030013)

1 承运清算办法的主要变化

1.1 承运清算办法计算方式

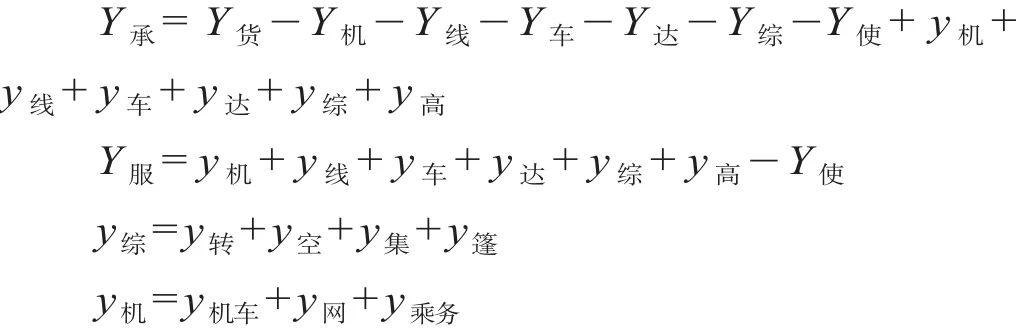

承运清算办法规定,承运企业取得全程运费进款(含集装箱使用费和篷布使用费,不含外企业运价高出部分),按计费工作量和对应清算单价按票向提供服务企业付费。提供服务企业按车流工作量及中国铁路总公司(以下简称“总公司”)调度命令实际完成工作量和对应清算单价清算承运企业的付费。建设基金全额上缴,运价高出部分清算给相应的线路所属企业。承运企业同时也是提供服务企业,在支付完5项付费项目后,还要清算回本局提供服务的应得收入[1]。因此,相关清算收入的计算公式为

式中:Y承为承运企业清算收入;Y服为提供服务企业清算收入;Y货为全程货物运费进款,不含外企业运价高出部分;Y机为全程机车牵引费;Y线为全程线路使用费;Y车为全程车辆服务费;Y达为到达服务费;Y综为综合服务费;Y使为货车使用费;y机为本局机车牵引服务收入;y线为本局线路使用费收入;y车为本局车辆服务费收入;y达为到达局到达服务收入;y综为本局各项综合服务收入;y高为本局运价高出部分。综合服务收入包括中转服务收入、空车走行服务收入、集装箱使用服务费收入、篷布使用服务费收入。机车牵引费清算给提供机车牵引服务企业后,如涉及跨局运输和跨局轮乘,提供机车牵引服务企业还需要向相关企业支付接触网使用费和电费,以及长交路轮乘费。管内运输时,Y线=y线,Y车=y车,Y达=y达,Y综=y综,均为本局收入,但机车牵引费收入与实际使用机车的配属有关,如使用本局机车,则Y承=Y货+y高-Y使,如使用外局机车,还需要支付配属局机车牵引费。

1.2 承运清算办法主要变化

(1)改“管直”清算为“按服务”清算。将以往“管内归己,直通清算”的原则,调整为“谁提供服务,收入清算给谁”。承运企业取得全部货物运费收入(不含运价高出部分)后,将建设基金全额上缴财政,其他部分按项目向提供服务企业进行清算,淡化管界对各铁路局集团公司清算收入的影响,强调体现提供服务企业的利益[2-4]。

(2)改批量统一清算为逐票分项目清算。将过去直通货物运行清算按完成总周转量统一清算的方式,改为逐票进行清算,并分解到运输全程中机车、车辆、线路、接触网、到达服务等各个环节,清晰化每票所得的收入分配,显性化各环节成本与收入,有利于精细化运输组织。

(3)设置线路调节系数和产品调节系数。通过设置线路清算单价调节系数,引导均衡组织装车,避免单方向车流集中,同时促进减少空率,提高车辆使用效率;通过设置产品线路使用费调节系数,保证初期白货市场的稳定,引导运输资源科学配置,促进货运产品合理分工;通过设置系数、范围调节机制,保证清算办法能够适应和反映市场变化。

(4)明确运价高出部分收入分配机制。合资铁路、地方铁路运价一般较国家铁路偏高,明确运价高出部分清算办法,有助于弥补该类企业运营成本支出,吸引社会资本参与铁路建设、投资。

(5)提高其他服务清算单价。清算办法提高了中转服务清算单价,将中转有调由10元/辆提高到106.29元/辆,中转无调由4元/辆提高到51.14元/辆;将空车走行服务清算单价由22元/千辆公里提高到206.25元/千辆公里;将到达服务费清算单价进一步提高到6.55元/t。通过清算单价的提升,有效弥补了铁路局集团公司承担中转服务、空车输送、到达服务的成本支出[5]。

(6)实现提前测算收入。承运清算办法计算方式明晰,铁路局集团公司在承运前或接车前(尤其是接入迂回车流前)可计算本局收入情况,再结合本局提供服务的成本支出情况,可测算大致收入水平,有助于精确调整,减少浪费,提高效益。

2 承运清算实例分析

2.1 实例概况

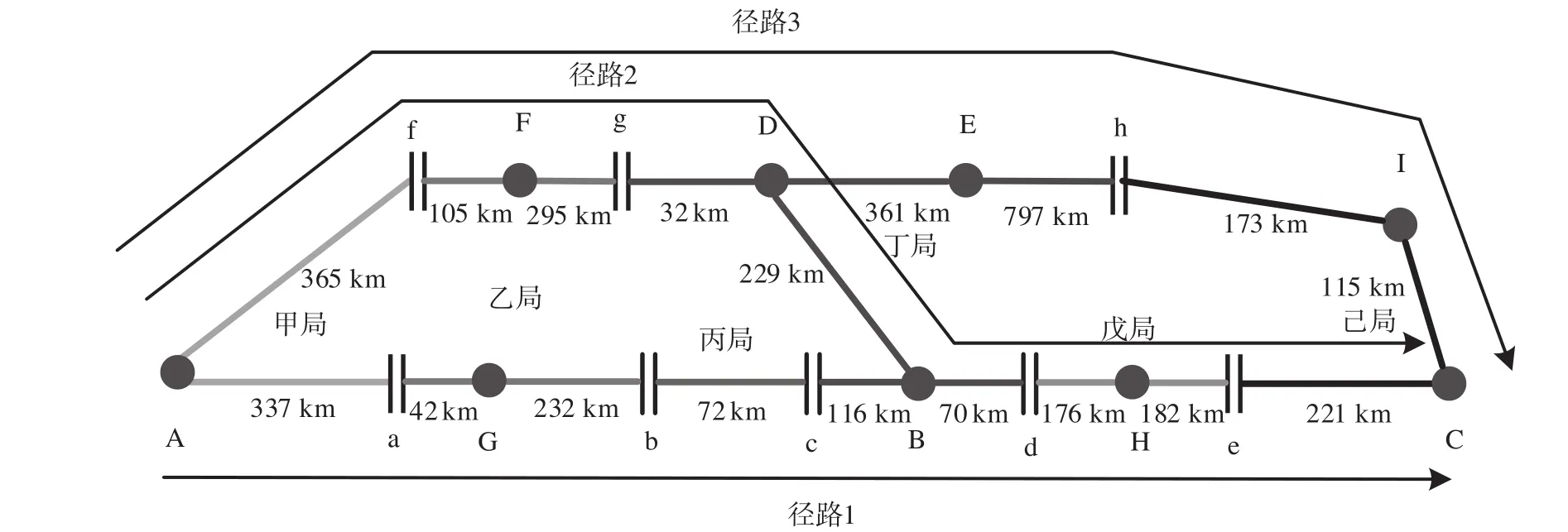

以A站至C站1辆P62K装玉米为例,示范不同径路条件下各铁路局集团公司清算情况,A站至C站3种径路示意图如图1所示。玉米执行4号运价,基价1是16.30元/t、基价2是0.098元/(t·km);P62K车辆满载60 t;计费径路与车流径路相同,从A站经a,b,c,d,e 5个分界站到C站,运价里程1 448 km;全程执行基准运价,无品类调节优惠;A站至C站站到站运费9 492.2元;建设基金0.033元/(t·km),全程计2 867元,不参与清算。

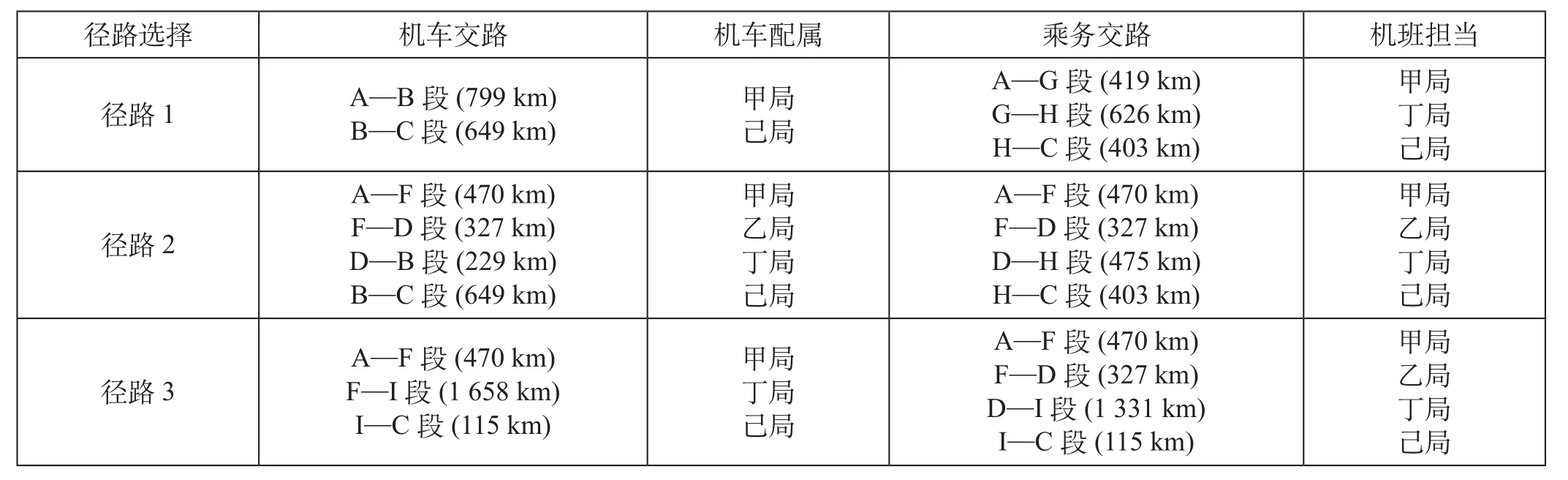

A—C站3种径路基本情况如表1 所示,A—C站3种径路其他清算条件如表2所示。假设该车辆编入整列C站以远直达列车,仅在沿途编组站无调中转;运用车车辆日以各铁路局集团公司平均旅速、平均中时测算。

2.2 总体收入分析

根据3种径路的清算条件,可得不同径路条件下各铁路局集团公司总体收入变化情况如表3所示。

承运局在支付完付费项目后的结余归本局所有,而且不受运行径路影响,各铁路局集团公司清算收入之和加上上缴给总公司的货车使用费后,与运费还有一定差额,主要原因是综合服务费补偿是一个综合补偿,扣除的综合服务费在一次运输中不能通过空车走行补偿等项目完全体现。此外,中转服务收入与车辆实际编挂情况密切相关,货车使用费支出与实际运行耗时密切相关,波动很大。

图1 A站至C站3种径路示意图Fig.1 3 Routes schematic diagram from station A to station C

表1 A-C站3种径路基本情况Tab.1 Basic situations of 3 routes from station A to station C

表2 A-C站3种径路其他清算条件Tab.2 Other liquidation conditions of 3 routes from station A to station C

表3 不同径路条件下各铁路局集团公司总体收入变化情况 元Tab.3 Overall revenue changes of railway groups under different routes conditions

从总体收入看,调整径路后,甲、丙、戊、己局收入均有所下降,乙局收入有所波动,丁局收入增长明显。主要原因是不同径路条件下,各局提供服务的内容和数量出现差异,同时里程延长不仅摊薄了单位服务收入,还延长了旅行时间,进而增加了货车使用费支出,并造成接触网使用费支出大幅上升。

2.3 主要服务项目收入分析

机车牵引费、线路使用费、车辆服务费、接触网使用费几项指标与运行径路密切相关,不同径路条件下各铁路局集团公司机车牵引费收入变化情况如表4所示、不同径路条件下线路使用费、车辆服务费、接触网使用费及电费收入变化情况如表5所示。

通过对主要服务项目收入对比可以发现以下特点:一是不同径路条件下承运企业机车牵引费、线路使用费、车辆服务费总支出不变,但提供服务企业的收入变化很大。例如,径路1有2个机车牵引担当局,径路2、径路3分别有4个、3个,各局机车牵引费收入变化很大。二是实际径路里程是影响单位服务收入的主要因素,总里程延长摊薄了单位服务收入。径路2、径路3的单位机车牵引费收入分别占径路1的86.5%,65.5%,线路使用费收入分别占87.3%,67.0%,车辆服务费收入分别占86.4%,64.6%。三是接触网使用费及电费(包含在机车牵引费中,仅需要机车配属局在跨局运输中向他局支付使用其接触网的部分)支出属于纯成本支出,不受该区段机车牵引费实际收入变化影响。径路2、径路3较径路1分别增加支出15.5%,51.8%。

表4 不同径路条件下各铁路局集团公司机车牵引费收入变化情况Tab.4 Locomotive traction fees revenue changes of railway gourps under different routes conditions

表5 不同径路条件下线路使用费、车辆服务费、接触网使用费及电费收入变化情况Tab.5 Line usage fees, vehicle service fees, overhead contact line usage fees and electricity fees revenue changes under different routes conditions

3 承运清算办法对运输组织的影响分析及对策

承运清算办法导向运输组织模式从规模数量型向质量效益型转变,除重视经营规模外,也将更加注重经营质量,重视装车、接车的实际收入,进而可能对日常运输组织带来影响。

3.1 影响分析

3.1.1 运行径路选择

径路调整直接影响机车牵引费、线路使用费、车辆服务费、接触网使用费及电费等收入清算,是影响清算收入的主要因素。迂回径路虽然摊薄了单位服务收入,但可能增加某个铁路局集团公司工作量及实际收入。如径路2与径路1相比,虽然乙局单位服务收入下降,但服务总量增加,在径路2车流不足能力虚糜时,适度迂回不仅增加营业收入,还有希望盈利,对乙局有利。另一方面,过度迂回可能造成接车局亏损,又会影响整体调整。如经径路2接入车流过大,丁局需要经径路3分流时,分流部分亏损的可能性大。因此,铁路局集团公司在运输组织过程中,着眼于自身效益最大化,会更倾向于选择对自身有利的运行径路,可能造成全程成本增加或影响总体车流调整方案[6]。

3.1.2 机车运用选择

机车牵引费是铁路局集团公司重要收入来源,对有多种机车交路的区段,由于牵引空车不能获取收入(空车走行服务收入清算给线路所属企业),铁路局集团公司在运输组织过程中可能会优先使用本局机车牵引重车,使用外局机车牵引空车,极端情况下甚至可能打破机车交路,以短(本局)代长(外局)。如在径路3中,F站到E站使用丁局长交路机车,但同区段中,还有F站至D站的乙局机车,乙局为了增加本局机车担当里程,可能使用本局机车牵引F站至D站段,从而增加本局收入,但影响整体运输效率。

3.1.3 运用车辆和运输品类选择

线路使用费和车辆使用费支出都是以重车辆公里为计算基础,这意味着一辆重车无论载重多少,支出的成本都是一样的,因此导向铁路局集团公司更加注重净载重的提升。由此带来2个影响:一是更愿意选择标记载重量大的车辆,像PB(标记载重45 t)等标记载重量小的车辆,运用会更加困难、通用性降低;二是承运净载重低的集装箱、批快、零快货物等货物的意愿进一步降低。此外,单车收入越高越有利于清算收入,使得铁路局集团公司更愿意承运高运价号货物,影响低运价号货物和降价货物承运和运输。

3.1.4 管内调整影响

在车流积压时,铁路局集团公司可能在管内采取一定的迂回调整措施,按照清算办法,没有取得总公司调度命令准许的迂回,在清算时不予承认,而总公司调度命令一般不涉及管内迂回,相应增加的成本需要铁路局集团公司内部消化。因此,再遇到车流积压时,铁路局集团公司可能需要综合评估调整措施,降低调整的灵活性。

3.1.5 “提质”影响

总公司对铁路局集团公司的考核包含“提质”和“增量”2个方面,增量是基础,对部分货源不好的铁路局集团公司来说,保证实现“增量”目标是第一位的,“提质”目标只能兼顾,因此,在组织装车上量、增加周转量的时候,可能会因为办法的修改,造成了效益的损失。

3.2 对策分析

3.2.1 推动计费径路与车流径路匹配

清算办法规定,承运企业取得全程货物运费进款后,按计费工作量和对应清算单价向提供服务企业付费,计算依据是计费径路;提供服务企业按车流工作量及总公司调度命令实际完成工作量和对应清算单价清算承运企业的付费,计算依据是实际径路(含正常车流径路和总公司准许的迂回)。实践中,计费径路与车流径路并非完全一致,车流径路与编组计划也不是完全一致。因此,有一部分车流按照编组计划正常组织,实际是迂回车流,有一部分车流按正常径路组织,实际与计费径路并不匹配。因此,应使计费径路、车流径路和编组计划尽可能匹配一致。

3.2.2 加强集中统一指挥

铁路局集团公司追求本局利益最大化,总公司追求全路利益最大化,但两者并非完全统一。当局部利益与整体利益发生冲突时,必须通过加强集中统一指挥协调解决。加强集中统一指挥的关键在于树立调度权威,应研究建立由规章制度、实施手段、制约机制等共同组成的一体化综合保障机制,针对不同类型问题,采取技术、行政、组织等手段及时处置,重点把握分界口违流、跨局机车运用、繁忙区段运力配置和能力运用、分界口交接车等关键节点,确保全路运输秩序稳定、重点任务有保证、整体效益最大化。

3.2.3 提出特殊补偿机制

按新的清算办法,总公司不再保留清算结余,对铁路局集团公司进行补偿的手段不多。实践中,一些特殊情况下,铁路局集团公司服从大局,损失了自身利益,如发生自然灾害等突发情况时,总公司为保畅通,采取迂回调整措施;空车紧急调整时,有关铁路局集团公司必须无条件优先保证,影响装车;因计费径路、车流径路、编组计划不完全匹配,产生的“先天”迂回车流,影响清算收入等。应综合考虑研究特殊情况下的补偿机制,作为集中统一指挥的有效补充。

3.2.4 精细日常运输组织

根据设备变化、规章修订情况和清算办法新的要求,坚持安全和效率效益并举的导向,各专业应积极查标、定标,优化生产各环节技术标准,为全面提高运输效率打好基础。总公司层面,装车组织要兼顾好总量和去向2个方面,采取鼓励引导和控装限装相结合的手段,在增加总量的同时,避免某个去向重车积压;车流调整要坚持均衡原则,做好车流与线路能力、机力的匹配,最大限度运用好各线能力,减少迂回。铁路局集团公司层面,要坚持以提高运输效率、提升运输效益为导向,抓好运输组织各个环节,提升列车旅行速度、中时、停时等各项效率指标,提升单车收入、静载重等效益指标;同时运用好管内限制区段能力,降低管内迂回带来的成本增加。站段层面,要细化日常装卸车、取送车、调车作业等各个环节作业要求,严格对标作业,提高生产效率。

3.2.5 加强人员交流培训

清算办法对清算方式进行了系统性改革,打破了过去10多年形成的作业习惯,部分决策人员和关键业务人员对办法的理解并不深刻,日常工作中进行精细组织的意识不突出。可根据一个阶段的实际收入差异报告,对货运、调度等关键岗位人员进行培训、开展业务交流,结合实例分析日常运输组织对清算收入的影响,引导全员重视清算办法,了解清算办法对日常生产经营工作的影响,确保办法能够发挥应有的作用。

3.2.6 强化运输组织考核

针对运输环节中必不可少又不能体现运输效益或者效益不明显的投入,如放单机、组织排空等,可通过《运输组织考核办法》设置专项考核项目,对铁路局集团公司进行奖励或者督促。

4 结束语

清算办法改革是铁路适应现代化企业改革的重大举措,更加突出了各铁路局集团公司的市场主体地位,清晰运输各环节的贡献和收入,有利于运输企业进行事前效益分析预测及承运企业加大货源组织力度、扩大运输市场份额,有利于各部门加强精细化组织、降本增效,对提高铁路运输生产效率起到积极作用[7-8]。同时,在原有清算模式下,各铁路局集团公司在追求自身效益最大化的过程中,可能会采取一些不利于运输组织效率整体提升的措施。因此,充分考虑承运清算对运输组织带来的冲击,既要有效降低清算办法改革对日常运输组织的影响,又能发挥清算办法的积极导向作用,引导运输组织模式从规模数量型向质量效益型转变。