基于PEARLS指标体系的农村信用社绩效评价

2018-11-22胡静波

李 卜,胡静波

(1.长春师范大学 经济管理学院,长春 130032;2.东北师范大学 商学院,长春 130117)

0 引言

农村信用社具有双重身份,这一银行机构既不同于一般的商业银行,又不完全是政策性的金融机构,故对其进行绩效评价,不能完全照搬商业银行的评价标准[1,2]。国内对于农村信用社绩效评价研究颇多。改革开放以来,有学者运用DEA模型对多地的农村信用社绩效进行分析评价[3]。周治富等[4]构建了农村金融机构业绩评估指标体系,用于评价我国农村信用社改革绩效。罗维等[5]采用PEARLS评价体系,以上海农村商业银行的汇总数据为样本,对我国农村商业银行改革绩效进行了分析。

在一定时期内,使用合理的评价体系与正确的评价方法对农村信用社进行绩效评价,能够完善管理体系,进一步的提高经营效益[6]。这对农村信用社和监管局来说都是非常重要的,它能够更好地发挥其激励约束的作用,同时也能及时预防风险的发生,从而合理的优化了资源配置[7]。

1 DEA效率值分析法衡量改革绩效

一般而言,对于农村信用社机构进行绩效评价,既要看其在一个周期上的各项产出指标,同时还需看各项投入指标,本文选取DEA方法来研究同类型机构的之间的相对绩效比较的问题[8,9]。

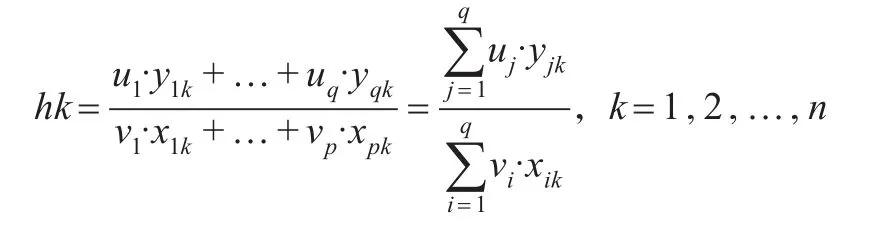

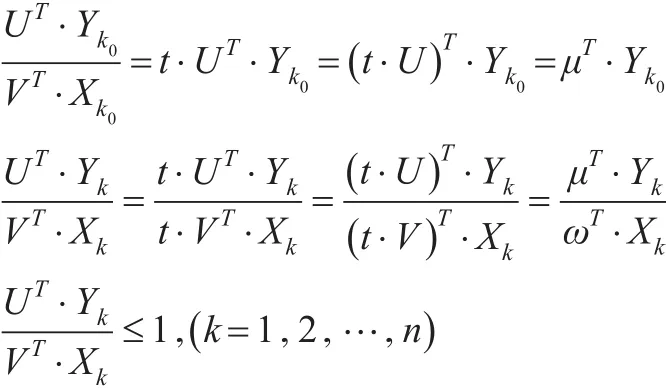

假设有农村信用社机构n个,设n个决策单元,每个决策单元有p种投入、q种产出,代表不同的经济指标数据,则效率指标可以描述成如下公式:

式中,hk表示经济效率,代表第k个多指标投入和产出。在满足条件hk≤1的情况下,构建第k0个决策单元相对有效性的C2R模型。

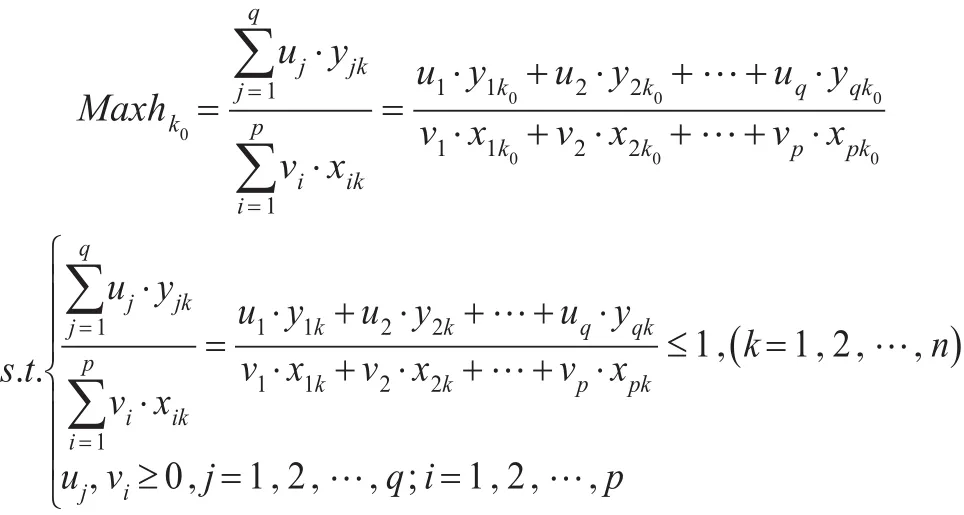

假设第k0个决策单元的投入向量为Xk0,产出向量为Yk0,则:

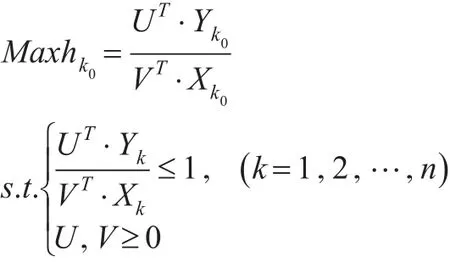

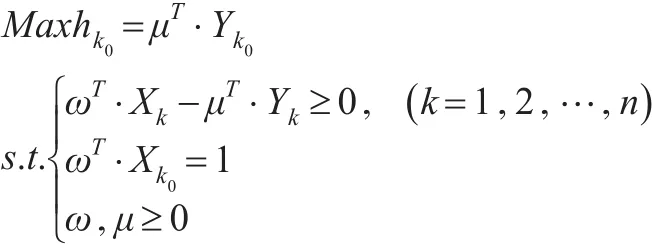

hk0表示效率指标,在满足hk≤1,(k= 1,2,3,…,n)的条件下,选取最优的U和V,使得hk0得到最大值,从而构造优化模型如下:

该模型中,vj、uj为变量,用hk0所有决策单元的效率指标作为约束,用第k0个决策单元的效率指数作为目标。

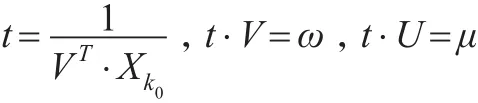

进行Charnes-Cooper变换,令:

则有:

可化为ωT⋅Xk-μT⋅Yk≥0,特别是:

转化如下的线性规划模型:

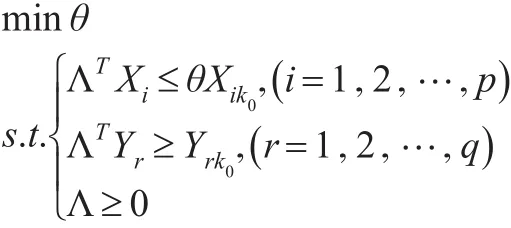

其对偶问题是:

模型中,θ是一个标量,满足条件0≤θ≤1情况下,第i家农村信用社的综合效率值是其最优解,TE表示农村信用社能够达到的最大产出力。

令PE=PTE×SE,增加对权重λ的约束条件:IλT=1,可以得到下面的C2R模型:

Minθ

S.T.

Yλ≥Yi

Xλ≥Xi

IλT=1

λ≥0,i=1,2,…,n

其中,I=(1, 1 ,1,1) 。然后利用SE=TE/PTE,即可求得规模效率值。

2 农村信用社绩效评价体系的建立

2.1 PEARLS绩效评价指标体系

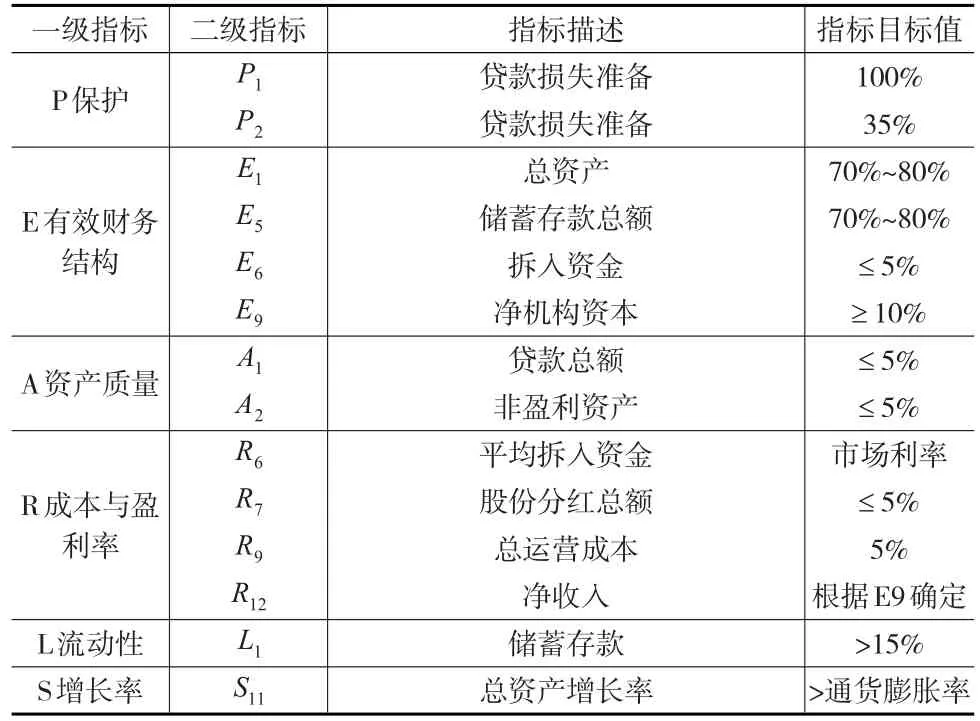

为了提高PEARLS指标体系的可操作性,选取WOCCU提出PEARLS指标体系的核心指标,如表1所示[10,11]。

表1 PEARLS体系核心指标

2.2 指标确定

本文考虑以下几个方面:公式中的各项指标必须明确的给出相关的计算方法;根据具体情况确定各项指标的目标值;得出判断总体绩效的标准以及在评价中各项指标在总体绩效中所占的权重。

对照PEARLS体系,给出其中各项核心指标的计算公式和操作方法[12,13]。

2.3 全辖及四地信用社PEARLS核心指标分析

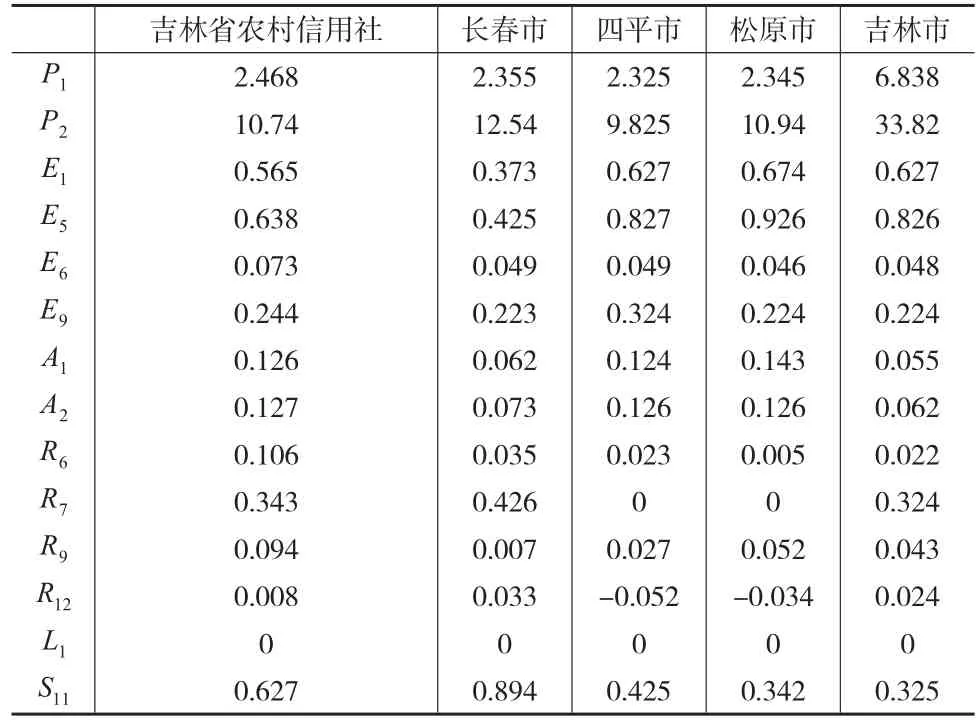

表2是吉林省农村信用社全辖、长春市农商行、四平市联社、松原市联社和吉林市联社2016年度的PEARLS核心指标值。

表2 吉林省农村信用社及四家地区机构PEARLS指标值

(1)表2中可以看出,对于吉林省农信社的P类指标,在各个年度上都要远远高于WOCCU给出的理想值。由此说明,这些金融机构的贷款损失准备相对于逾期贷款是非常充足的,但过多的贷款损失准备同样也会产生负面影响,导致机构的盈利能力下降等。所以各个机构在改革推行一段时间以后,机构实现了平稳过渡的情况下,应适当降低贷款损失准备的水平,既使得资产能得到充分的保护,又能实现尽可能高的盈利水平。

(2)在E类指标中,E1指标的取值最高的是2016年松原市农村信用社的0.674,离WOCCU的目标值0.7至0.8还有一点儿的微小差距;最低值是2016年长春市农村信用社的0.373,这已远低于WOCCU的目标指标值,这说明在2015年和2016年,该省农村信用社机构在贷款的投放上仍较保守。对于E5,这两年中的最大值是松原市的0.926,最小值是长春市的0.425。除长春市外,四平市、松原市和吉林市的E5值都略高于0.8,与WOCCU的目标值较为接近。但处于省会城市的长春市的农村信用社却要远低于WOCCU的目标指标值70%至80%,该省农村信用社的E5值在2016年为0.638,稍低于目标值。在低优指标E6上,WOCCU的目标值为0.05,该省农村信用社和长春市的E6值要高于目标值,其他机构的E6值基本达到了目标。高优指标E9的取值要求高于目标值0.1,各机构的E9指标值都达到了目标,有的甚至比目标值高出一倍,其主要原因是提取了较高水平的贷款损失准备。对E类指标进行综分析可知,与WOCCU的目标值比较,吉林省农村信用社全辖及下属地区的财务有效结构还有待完善,特别是在贷款业务上,仍有潜力可挖。

(3)从A类指标来看,WOCCU的目标值是A1、A2都要小于0.05。从表1、表2中可以看出长春市和吉林市的A1、A2达到了目标值要求。该省农村信用社2016年的A1、A2取值比0.05高一些。但四平市和松原市的A1、A2取值比目标值高出较多,特别是松原市2016年的A1取值为0.142536,高出目标值近 200%,四平市的 A2取值为0.125856,高出目标值120%,表明机构需要加强资产管理,盘活资产,降低非盈利资产的比例。

(4)从R类指标来看,R6的取值都是小于市场收益率,达到了要求,R7在不同机构之间差异较大,有的为零,即当年没有股东分红,有的要高于市场收益率。在R9方面,除了松原市稍微超过目标值0.05之外,其余都达到了目标要求。在R12方面,所有机构的取值都远远低于WOCCU的理想目标水平,即所有机构的净收入占平均总资产的比例都偏低,一些还取到负值,即机构仍处于亏损状态,这说明该省农村信用社的盈利能力仍不足,在以后的改革中要大力提升其盈利能力,而在成本控制方面,该省农村信用社近几年的成绩还是比较好的。

(5)对于L类指标,从表中可以看出,所有机构都满足WOCCU的目标要求,因为所有机构的短期投资都较少,几乎为0。

(6)对于增长率指标,由于改革以来各机构都进行了大规模的增资扩股,S11取值都能达到要求。

综上所述,该省农村信用社主要是在E,R两类指标上与WOCCU目标值相差较大。财务有效结构、盈利能力方面还要加强。需要在采用PEARLS指标体系对机构进行评估时还增加若干项体现服务“三农”力度的指标,如农业贷款占总贷款的比例等。

2.4 PEARLS综合绩效评价

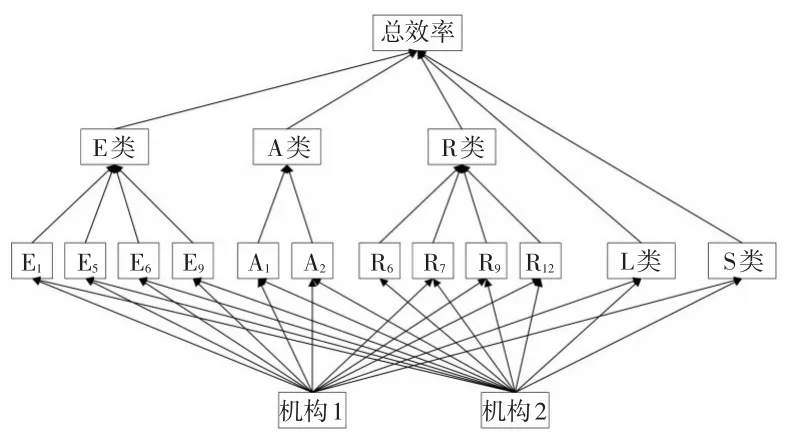

在上述的研究基础上,运用AHP方法给出PEARLS体系中各项指标在综合评分中的权重,并以此为依据,利用TOPSIS方法对各机构进行年度综合评分,比较综合绩效的优劣。本文选用层次分析法,具体模型如图1所示。

图1 基于PEARLS体系的综合评分层次结构图

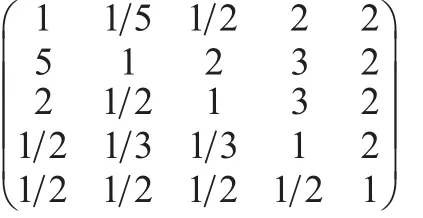

如图1所示,影响综合评分的五类因素,运用成对比较法,得到如下矩阵:

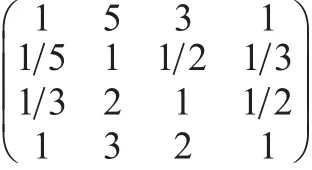

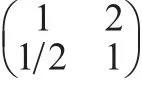

E类指标中,E1、E5、E6、E9进行成对比较矩阵如下:

A类指标中,A1、A2进行成对比较矩阵如下:

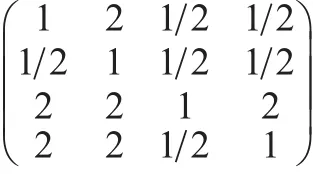

R类指标中,R6、R7、R9、R12进行成对比较矩阵如下:=0.0454<0.1)。

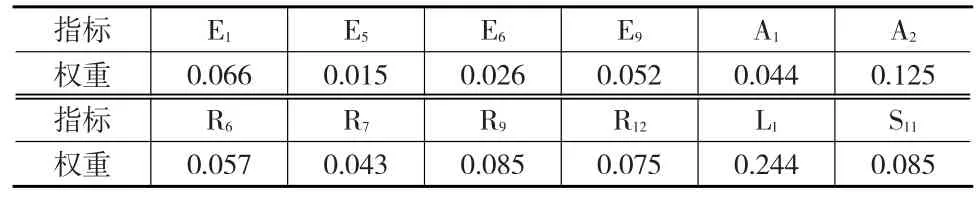

通过计算得到各指标在综合评分中所占的权重如表3所示。

表3 PEARLS体系指标在综合评分中所占的比重

2.5 全辖综合绩效纵向比较分析

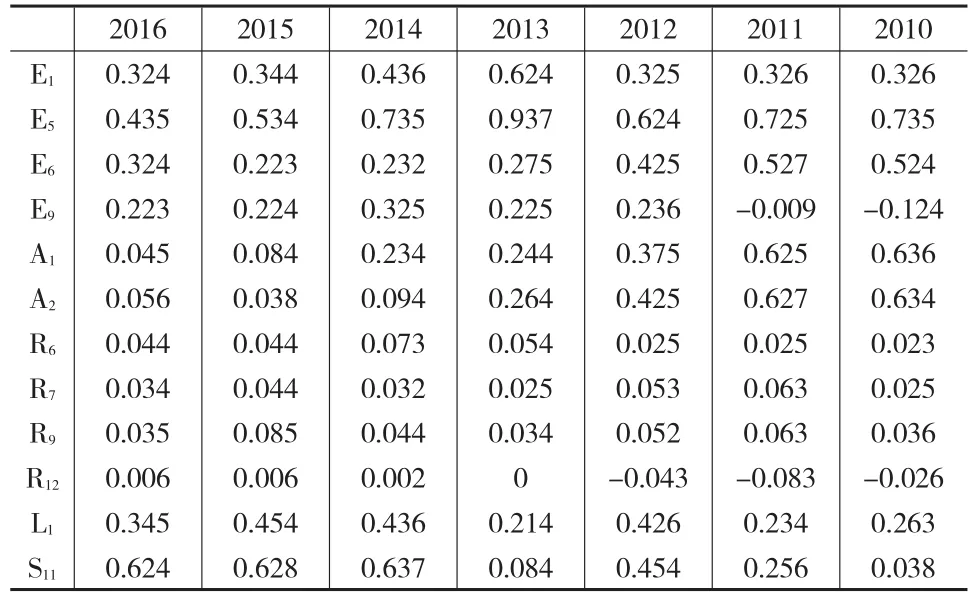

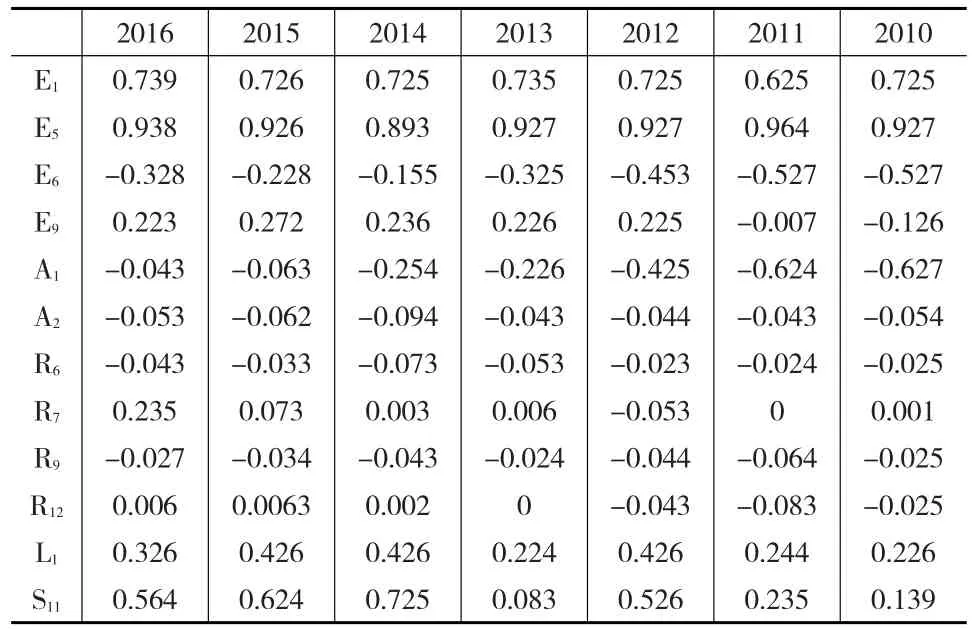

2016年以后的财务报表与2016年以前的财务报表具有不同的内容,并且2016年及以前的不良贷款数据中贷款的期限无法进行判断,所以下面剔除P类指标后,分析吉林省农信社全辖2010—2016年在余下各类指标上的综合表现情况。表4是吉林省农信社全辖2010—2016年PEARLS指标情况。

表4 吉林省农信社的PEARLS指标值

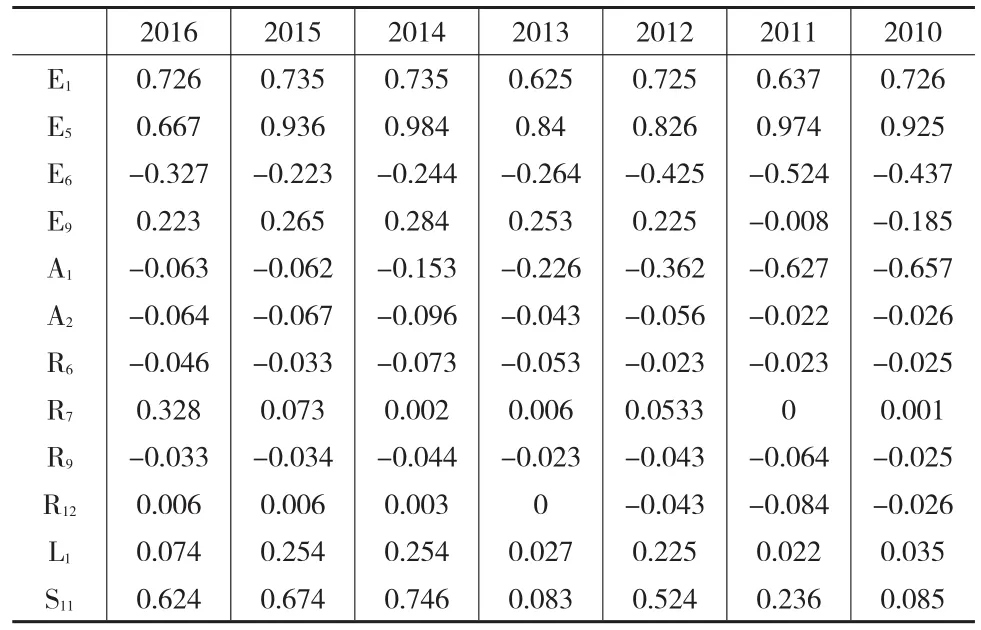

由表4的PEARLS指标值,本文需要对数据进行趋同化处理,得到表5。

表5 吉林省农村信用社全辖2010—2016年PEARLS指标值同趋势化后的结果

对数据进行归一化并加权,得到表6和表7(见下页)。

表6 吉林省农村信用社PEARLS指标值加权归一化后的结果

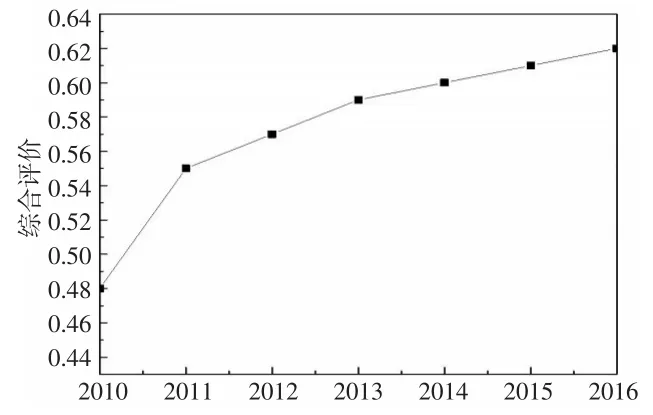

表7 吉林省农村信用社的综合评分

由表7可知,该省农村信用社的综合评分的变化趋势。

从表7及图2可以看到,在2010年吉林省的综合评分最低,是处在改革初期,之后的其他年份都是不同程度的上升趋势,表明该省的农村信用社改革的效果良好。

图2 吉林省农村信用社的综合评分的变化趋势

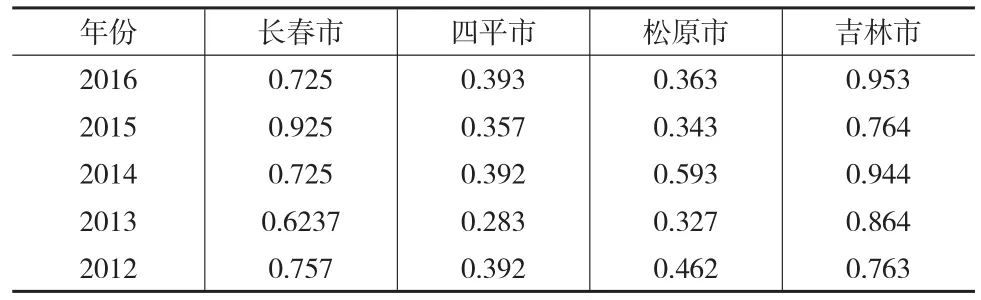

依据PEARLS体系下四家机构的表现,在各个年度上用TOPSIS方法对四家机构的效率进行综合排名,得到表8。

表8 吉林省下属四家机构PEARLS指标综合得分

根据综合得分情况可知,长春市和吉林市的综合得分高于四平市和松原市,在所统计的5年中,吉林市有三次最高,长春市有两次最高;然而四平市有四次最低。所以综合绩效得分可以看出各机构之间的许多差异,长春市和吉林市管理较好得到的总体绩效也不错,但是四平市因为改革模式的问题,使得管理水平提升较慢,因此改革总体绩效得分靠后。

3 结束语

本文运用DEA分析方法,结合TOPSIS方法分别对吉林省农村信用社以及下属四个市的机构的绩效进行了横向和纵向对比,运用基于PEARLS指标体系的综合评分方法,对吉林省农村信用社机构绩效变化情况进行比较,分析了影响农村信用社绩效的主要因素。最后,基于DEA的分析结果及各机构的PEARLS综合评分情况,对吉林省农村信用社新一轮改革以来所取得的成绩进行了总结。