铁路运输成本计算引进作业成本法初探

2018-11-15何云霞

何云霞

【摘 要】铁路运输成本管理是铁路运输企业发展过程中的重要内容,是提高企业经济效益的关键。本文对传统的铁路运输成本计算方法进行阐述,提出了作业成本法,旨在利用作业成本法对铁路运输成本进行有效控制。

【关键词】铁路运输成本;成本计算;作业成本法;应用

一、传统的成本计算方法

在铁路运输企业发展过程中,对成本进行计算和分析的方法主要是支出率法,这种方法起源于德国,后来在很多个国家中都有应用,我国也采用支出率法进行计算,具体来讲,就是将运输的产品的位移分解成为小的与运量有关的运输业内部的中间产品,即某些带有产品性质的指标,比如发送人、机车公里、车辆公里等,然后计算出这些产品的变动成本,通过各种中间产品的组合,将变动成本归集起来成为最终的产品成本。在计算过程中,用同一指标的变动成本总和除以该指标总量就可以得出这个指标的支出率,在我国的铁路运输成本计算过程中也不断地对支出率算法进行了改进,但是这种计算方法还是存在一些问题,其中最大的缺点就是不能反映出和运量无关的各种项目对成本的影响,尤其是一些固定成本,很容易被忽略。如果要对某一个具体的运输项目的成本进行计算,一般还需要按照经验或者具体确定的比例,在变动成本的基础上增加一个固定成本,计算得出的结果才是最终的成本。在市场经济环境中,传统的支出率计算方法已经无法满足铁路运输企业的成本计算要求,在计划经济体制下,人们主要关心的是个体成本,所以导致支出率算法的弊端也逐渐暴露出来。因为支出率算法和铁路运输业的行业之间是存在矛盾的,变动成本法是基于成本性态进行成本分析的一种方法,对于企业短期经营决策而言比较适用,而且也只适用于比较简单的产品分类在,与产品直接相关的各种人工以及材料所占的比重较大,间接费用的比重反而比较小,人们在直接分配人工或者材料的时候所产生的间接费用也很容易造成成本扭曲,变动成本法的优势无法体现出来。

铁路运输业本身的固定成本就很大,而且作业过程也比较复杂,运输的产品种类较多,完成其中一项运输任务需要很多间接作业予以支持,因此就产生了很多间接成本,即固定成本。大量的固定成本也支持了多种运输产品,在这种背景下如何将固定成本分劈成为合适的子成本项目就成为铁路运输成本计算过程中的一个难点。在新的市场环境下,成本计算过程中的问题变得越来越突出,而且人们的个性化消费观念逐渐增强,运输的产品种类也越来越丰富,高新技术的应用使得直接人工成本以及直接材料费用的比重逐渐下降,由自动化制造单元替代,直接人工 和间接人工之间的界限也逐渐消失,使得传统的人工成本逐渐转为固定成本。在这种情况下运用变动成本法进行计算很容易导致计算出来的结果失真,不能真实地反映出产品的运输成本。

二、作業成本法

作业成本法最初是一种正确的分配制造费用、计算产品制造成本的方法,其基本思想是在资源和产品之间引入“作业”这一中介,其基本原则是作业会消耗资源、产品会消耗作业、生产是作业发生的基础,作业会导致成本产生。作业成本法和传统的成本计算方法在形式上有很大的差别,前者对间接费用的归集和分配更加重视,提高了成本的可归属性。隐藏在形式背后的是立足于作业成本管理过程的具体思路,这种方法对于企业的长期决策以及可持续发展有十分重要的影响。实施作业成本法是一个十分庞大的、系统的工程,在作业成本法中有几个比较重要的内容,分别是资源、成本对象、作业、成本动因、价值链。

三、作业成本法在铁路运输成本中的应用

作业成本法作为一种新型的成本计算方法,对于铁路运输行业的成本精确计算有十分重要的作用,其具体的应用包括以下几个步骤:

第一,对作业进行定义。对作业进行定义的基本目的就是为了对作业链上的各种作业进行确认,定义作业的过程中要注意各种作业的特征,作业是多元化的,人工作业、设备作业都包含在其中,要合理地分解作业链上的各项作业。

第二,对各项作业中所消耗的整体的资源费用进行归集。

第三,建立相应的作业成本库,对于各种性质相同的作业,可以将其归纳到一个作业中心或者作业成本库中,进行统一计算。

第四,确定成本动因。在作业成本库中要对每一项作业的动因进行确定,并且按照成本动因来计算出相应的作业成本。

第五,计算单位成本。要对成本库中的内容进行细分,将其分配到不同的成本对象中,然后对单位成本进行计算。

在应用作业成本法的过程中,最关键的是建立作业中心、确定成本动因这两个步骤,能否科学合理地确定作业中心以及成本动因是直接影响作业成本系统成败的关键因素,作业成本法和传统的成本计算方法之间最大的区别就是以作业作为了基本的成本计算对象,而且将其作为汇总项目整体成本的基础,同时注重间接费用的分配、归集,设置了多种作业成本库,采用多样化的成本动因,使得成本的归集更加详细,提高了成本的可归属性。另外,作业成本法也十分关注成本的产生过程,将成本的考核转化为成本产生过程的考核,从而实现了对成本产生过程的监控,从源头上控制成本。

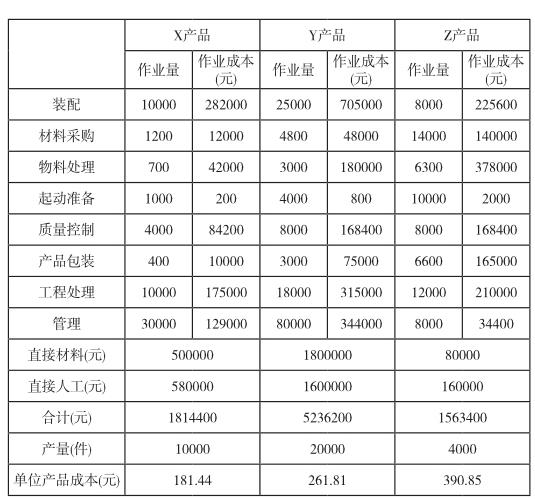

下面以产品的生产制造成本为例,来分析铁路运输成本计算中的作业成本法的应用。以X、Y、Z三种产品为例,下表为几种产品的单位产品作业成本计算表:

将产品看成是铁路运输的产品,也可以十分直接地计算出运输过程中的间接成本费用。

作业成本法在理论和实践领域已经逐渐被人们所接受,在铁路运输系统中,运营作业分为客运作业、货运作业、客货基础作业三种,其中客运作业又细分为旅客发送作业、行包中转作业、客运机车作业等,货运作业则分为货物发到作业、货物中转以及货车运行作业。客货基础作业范围工务作业、电务作业等,在进行成本计算的时候要根据不同的运输项目,选择相应的运营指标,比如车辆公里、货车公里、货运通过总重等,在划分具体的作业项目的基础上来计算出具体的运营成本

综上所述,作业成本法是一种重要的成本计算方法,最开始应用在产品生产制造过程中,随后不断延伸,在很多行业和领域中都有应用。传统的铁路运输成本计算方法越来越不适用,新时期必须要加强对作业成本法的应用,提高铁路运输成本计算的准确性。

参考文献:

[1]郭彦群.作业成本法在铁路运输企业中的应用[J].中国铁路, 2006(07):61-64.

[2]徐扬.我国运输企业的作业成本管理探索[J].山东农业工程学院学报,2009(06):69-71.

[3]金波.铁路运输成本计算引进作业成本法初探[J].铁道经济研究, 2003(04):34-37.