混合型货币政策的传导路径与福利损失分析

2018-11-10冯叶

冯叶

(中国人民银行长春中心支行,吉林长春130051)

一、引 言

规则型的货币政策反映了货币当局根据宏观经济变量变化对政策工具做出的系统性和规律性调整。与相机规则的货币政策相比,中央银行在货币政策实施过程中遵循一定规则有利于提高政策调控的透明性和引导市场预期,可以避免相机决策可能产生的“动态不一致”问题。因此,货币政策规则问题的研究一直是学术界研究的重点。事实上,各国中央银行会依据各自当前所处的具体经济金融状况盯住不同的宏观经济目标并选择适宜的中介目标,从而形成不同类型的货币政策反应机制。目前,价格型货币规则被广泛应用,以美国为代表的发达国家采取以利率为主要中介目标的价格型货币政策框架。然而,对于兼具新兴市场经济体和转轨经济体特征的我国而言,宏观经济环境远比发达国家复杂,加之我国货币政策正处于“量价转换”时期,这导致简单的价格型或数量型的货币政策规则将很难刻画中央银行的真实偏好。近年相关研究指出混合型的货币政策更适合我国中央银行当前的政策规则(伍戈和连飞,2016;Li和Liu,2017),因此,研究混合型货币政策的传导机制、有效性等问题,对我国中央银行在“量价转换”时期的政策选择具有重要的意义。

20世纪90年代初期,我国货币政策实现了由直接调控向间接调控的转变(谢平和罗雄,2002),间接调控为主的货币政策框架的建立使得对我国中央银行的货币政策规则进行研究成为可能。近些年,国内外学者在我国货币政策规则识别的相关研究中积累了丰富的研究成果,主要形成两种主要观点:一是认为我国货币当局的政策行为符合泰勒规则特征,尽管该规则不具有稳定物价的功能,但整体而言,该规则能够较好地拟合我国宏观经济数据(谢平和罗雄,2002;卞志村,2006;刘金全和张小宇,2012);二是认为我国长期采取以货币供应量为中介目标的数量型货币政策调控框架,货币供应量增长率规则更能刻画中央银行的实际偏好(岳超云和牛霖琳,2014;吴吉林和张二华,2015;Chen et al.,2016)。

2015年10月存款基准利率浮动上限全面放开,标志着我国利率市场化进程已基本结束,这一里程碑事件为我国货币政策转型提供了有利条件。2016年第二季度的《中国货币政策执行报告》开始强调要强化价格型调节和传导机制,推动货币政策由“数量型”调控向“价格型”调控转变。在这一现实国情背景下,部分学者认为实施混合型货币政策规则更能保证我国目前宏观经济的平稳运行,这里的混合规则是指引入货币供应量增长率的泰勒规则(伍戈和连飞,2016;Li和Liu,2017)。从现有关于我国货币政策规则识别的研究可以看出现有研究多集中于规则的经验拟合,少有文献对规则型的货币政策性质进行理论探索,而这一工作将为政策制定者的政策操作提供理论依据,特别是对于正处于“量价转换”时期的中央银行而言,有必要对混合型的货币政策效果进行数量分析,以辅助货币当局判断其是否适合指导实践。

新凯恩斯主义货币模型为货币政策的应用研究提供了不同于经验分析的另一种分析框架,其建模方法是在RBC结构模型基础上增加了垄断竞争和名义粘性等假设条件,得到货币政策短期非中性的结论,为规则型货币政策作用机制的探讨提供了适宜的分析框架,正因如此,基于新凯恩斯主义框架的DSGE模型在过去的十几年里得到了快速的发展,Christianoet al.(2005),Smets和Wouters(2003,2007)所构建的模型成为后续研究中的标准框架。近些年,国内学者基于DSGE模型对规则型货币政策的政策效果展开广泛研究,但多集中于数量型规则与价格型规则的比较(徐妍等,2015;庄子罐等,2016;岳超云和牛霖琳,2014),很少有从DSGE结构模型中内生变量形成的动态系统出发,探讨政策工具变量(利率和货币供应量)与通货膨胀和产出缺口之间的数量关系。

鉴于此,本文基于一个标准的新凯恩斯动态随机一般均衡模型推导出DIS曲线和新凯恩斯菲利普斯曲线的动态方程,在此基础上对泰勒规则和混合型货币政策规则的性质进行数量分析。除此之外,在此框架下模拟分析几种常用货币政策规则的最优形式,一方面对理论分析的结果加以验证,另一方面揭示不同货币政策规则的政策效果,实现对货币政策规则的规范分析,填补目前研究的空缺之处。

二、标准新凯恩斯主义框架下的动态一般均衡模型

(一)家庭部门

假设存在一个无限生存的代表性家庭,其效用来源于消费Ct、实际货币持有Mt/Pt和劳动供给Nt:

面临的预算约束方程:

其中,Dt表示家庭t期实际存款,Mt/Pt表示家庭t期的实际货币持有量,Wt表示t期家庭参与劳动的实际工资所得,Tt表示家庭t期获得的一揽子实际收入(如转移支付或红利所得),Rt表示家庭存款的名义收益率,β代表家庭主观贴现因子。

代表性家庭在预算约束下追求终身效用最大化,可以获得如下均衡方程:

(二)厂商部门

假定存在连续传统的厂商,以指标i∈[0,1]表示。每一厂商生产同一种有差别的产品,但不同厂商使用相同的生产技术:

在最终品生产环节,厂商按照D-S加总技术将中间品加工成无差异篮子产品:

在已知中间品生产函数条件下,厂商根据利润最大化原则确定中间品的需求函数和最终产品的价格:

引入“卡尔沃价格粘性”,在任意给定时期,每一厂商仅以概率1-θ重新定价。于是,在每一期中,1-θ比例的厂商重新设定他们的价格,而θ比例的厂商保持他们的价格不变,结果导致每一价格平均持续期为(1-θ)-1。在该框架下,θ成为价格粘性的指标。对于没有重新定价权厂商产品的价格遵循如下规则:

在t期具有定价权的厂商将选择Pt*来最大化此价格在有效期内产生的利润流的贴现值:

在以上的最大化问题中我们可以获得厂商设定的最优价格:

根据卡尔沃的价格粘性机制,可以获得最终品的总价格指数为:

(三)货币政策规则

考虑一个简单的混合货币政策规则:

其中,rt、πt分别代表政策利率相对其稳态值的对数偏离,表示产出缺口,即实际产出相对潜在产出的对数偏离,Δmt表示实际货币供给增长率。Φπ,Φy,Φm分别表示政策利率对通胀缺口和产出缺口以及实际货币供给增长率的反应系数,εtr表示外生的货币政策冲击,服从白噪声过程。

(四)出清方程

市场出清是满足条件:

在新凯恩斯主义框架下,关于厂商行为的设定涉及两种扭曲势力:垄断竞争和价格粘性,前者主要源于厂商所拥有的市场力量,即使在价格灵活调整情况下依然也会存在;后者则用来刻画“菜单成本”存在下导致企业在调整价格上迟缓的特征。这两种扭曲效应均会对均衡状态下资源有效配置产生影响,第一种扭曲主要引起价格的加成,进而导致市场低效率,对于这种情况可以采取适当的就业补贴予以抵消。而粘性价格扭曲则主要引起平均价格加成随时间变化,使得平均价格加成不再是常数,此时采用补贴的方式并不能消除,只能利用货币政策进行矫正。这里引出了货币政策的主要作用:扭转由于价格粘性导致的资源配置低效率,在基本的新凯恩斯模型中可以发现,当利率处于自然利率水平下,模型将会处于最优配置的均衡中,因此最优货币政策调整的方向是使得名义政策利率尽可能回归自然利率水平。

三、新凯恩斯主义框架下混合型货币政策性质的理论分析

混合型的货币政策相当于在价格型的货币政策中引入货币数量因素,因此若要理清混合型货币政策的相关性质及其与其他宏观经济变量的关系,首先应对价格型的货币政策性质进行量化分析,进而实现对混合型货币政策性质的研究,同时还有利于发现混合型货币政策与价格型货币政策的区别。

(一)混合型货币政策规则的理论分析

通过对上述简单的DSGE模型进行均衡方程求解及对数线性化处理,可以获得新凯恩斯主义模型中两个关键的方程:动态IS曲线和新凯恩斯菲利普斯曲线方程。由消费的跨期欧拉方程可以得到动态IS曲线,如式(17)所示:

其中,yt、rt和πt分别为产出、名义利率和通货膨胀对其稳态值的对数偏离。

由中间品厂商定价方程和Calvo价格粘性机制可以获得新凯恩斯菲利普斯曲线方程:

与实际产出相对应,可以定义潜在产出,即同一模型框架下无价格粘性时的产出,用表示,而与潜在产出对应的利率为自然利率,用rtn表示。那么动态IS曲线方程可化为关于产出缺口的形式,如式(19)所示:

类似的,也可以把新凯恩斯菲利普斯曲线写成产出缺口的形式,如式(20)所示:

混合型货币政策规则可以写成:

当Φπ=0时,混合型货币政策规则等同于一般的泰勒规则。在分析新凯恩斯框架下混合型货币政策规则的性质之前,我们先对简单利率规则的作用机制进行数量分析。

为了对利率规则的货币政策传导进行定量分析,本文利用待定系数方法对通货膨胀和产出缺口关于货币政策冲击的函数形式进行求解发现,在盯住产出缺口和通胀缺口的泰勒规则下,名义利率的变化包括了货币政策冲击εtr的直接影响和产出缺口、通胀水平下降所引起的变化,一单位的货币政策冲击使得名义利率、通货膨胀和产出缺口变化幅度均小于一单位,对产出和通货膨胀具有收缩效应,导致下一期产出缺口和通货膨胀下降幅度进一步缩小并逐渐回归稳态,最终实现稳定物价和产出的目的。除此之外,由于参数k是价格粘性参数的单调递减函数,通货膨胀对货币政策冲击的反应系数又是参数k单调减函数,因此如果经济体中价格粘性越大或价格扭曲程度越强,在实施盯住通货膨胀的货币政策规则下,通货膨胀对货币政策冲击的反应越强烈,政策对通货膨胀的收缩作用越小,需要提高对通货膨胀目标的盯住强度,达到实现稳定物价的目的。

以上在新凯恩斯框架下量化分析了泰勒规则的货币政策对宏观经济的调控效果,基于此我们进一步对混合型货币政策规则(Φπ≠0)的作用机制加以分析。为了讨论混合型货币政策规则的性质,还需结合实际货币余额的供给方程。本文采用MIU形式引入实际货币余额,进而得到货币供给的对数线性化方程,如方程(22)所示:

进一步将方程(22)转化为关于产出缺口的函数形式:

其中,lt=mt-pt代表实际货币余额相对其稳态值的对数偏离,mt则表示名义货币余额,相应可以得到名义货币余额增长率Δmt=Δlt+πt,参数η=β/(1-β)。由方程(23)可以看出,实际货币供给受到产出缺口和名义利率两方面因素的影响。当系统受到宽松的货币政策冲击时,名义利率下降,产出缺口上升,则家庭的货币留存上升。

将式(23)带入混合型货币政策规则式(21)中,混合型货币政策规则变形为:

合并方程(23)和方程(24)可以得到变形的混合型货币政策规则式(25):

根据泰勒规则方程(21)中名义利率对通货膨胀和产出缺口的盯住系数的函数关系探讨Φm的取值范围和相应的经济含义。Φm0=-1/η为关键的区间断点,当Φm从负向趋近于Φm0时,使得政策利率对各宏观变量的关注系数均趋于负无穷大,显然此时货币政策不具有稳定经济的作用,因此此时Φm的取值不具有经济含义。随着Φm趋近于负无穷,虽然盯住系数会逐渐由负转正,但由于Φm的值主导了盯住系数的变化趋势,使得Φπ和Φy对系统的影响趋于0,这种情况也是不合理的。因此Φy的取值范围应该在(-1/η,∞)。

总体来看,当Φm∈(-1/η,∞)时,随着Φm的增加,其对利率规则的各反应系数的放大作用单调递减,当Φm>0时,则放大效应转变为收缩效应。从直觉上说,当-1/η<Φm<0时,一单位宽松的利率冲击会导致名义利率下降,通过跨期欧拉方程决定了实际消费上升,综合利率下降和产出上升两方面因素,可以判断货币持有上升,由于名义利率对实际货币增长率的反应系数为负,货币持有上升会进一步拉低利率,不断循环以上过程直至均衡。从式(25)中也可以看出这种关系,乘子-Φmη∈(0,1)。相反的,当Φm>0时,一单位宽松的利率冲击会导致名义利率下降,导致了货币持有上升,货币持有上升会反向提升利率,降低其下降幅度。

更进一步,当Φm>0时,注意到政策利率关于通货膨胀、产出缺口和货币持有的反应系数受到Φm影响,各项反应系数针对Φm的导数如下:

可见,在泰勒规则中引入盯住货币增长之后,政策利率关于货币增长的反应系数对货币政策规则产生影响。具体而言,Φm取值越大,货币持有变化对名义利率的收缩效应越明显,而名义利率对通货膨胀和产出缺口的盯住强度减弱,因此当发生一单位正向货币冲击时,名义利率主要受到来自货币持有变化对其下拉作用的影响。

(二)混合型货币政策规则性质的模拟演绎

下面通过数值实验方法从定量的视角对混合型货币政策进行分析。先对模型中结构参数进行校准估计,然后通过脉冲响应分析和福利损失分析对混合规则进行数值模拟。本文参照康立和龚六堂(2014)给出一个基准的校准,首先对混合型的货币政策对经济系统的调控效果进行模拟分析,其次借助福利损失分析法比较分析泰勒规则和混合型货币政策规则的政策效果,全面探寻混合型货币政策规则性质。其中,代表性家庭的主观贴现因子β=0.99,劳动的产出弹性α=0.5,劳动供给的偏好参数χ=3.4,劳动供给弹性φ=0.5,价格粘性参数θ=0.75,中间品替代弹性ε=5。政策参数的设定,混合规则中Φπ=15,Φy=0.125和Φm=0.5。

1.脉冲响应模拟分析

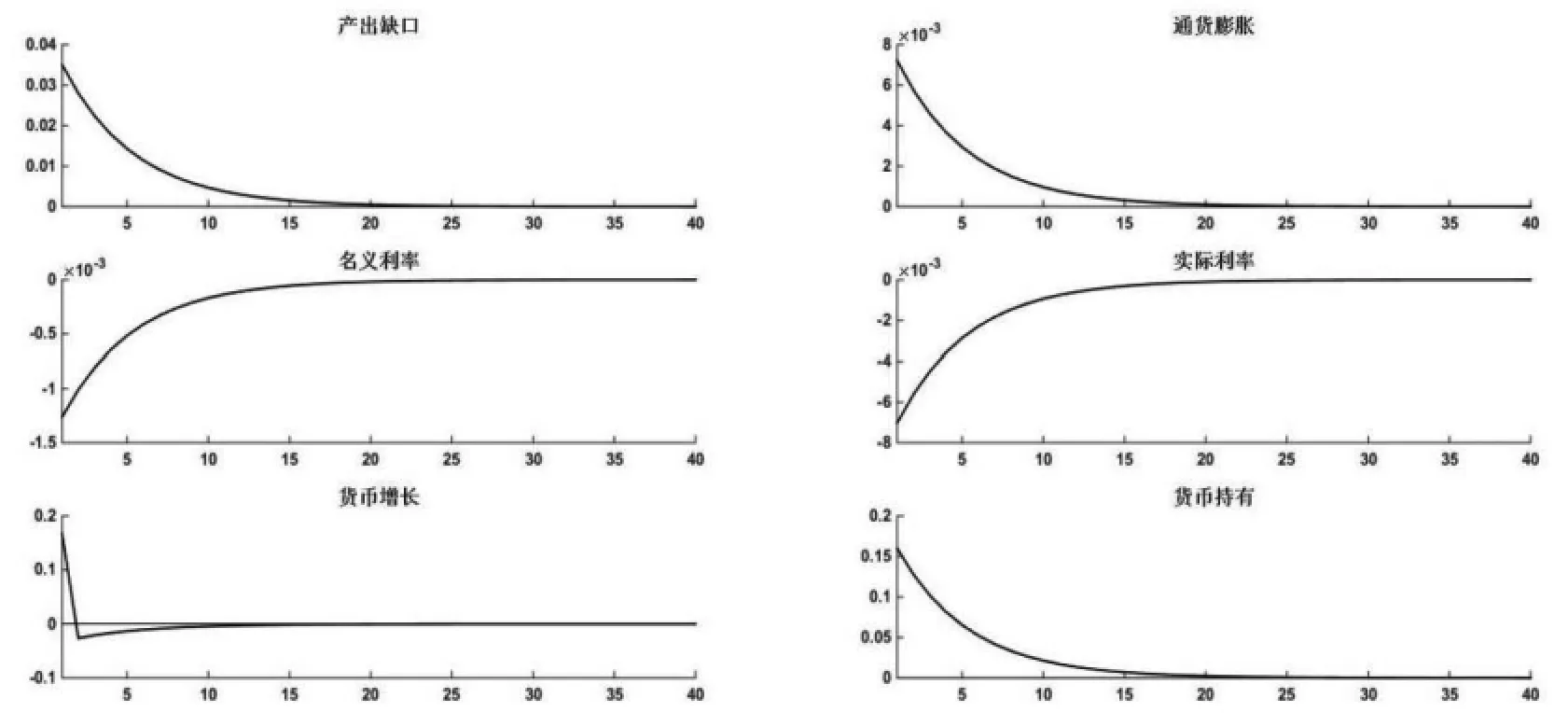

图1展示了混合型货币政策规则下正向货币政策冲击的动态效果。货币政策冲击的具体形式为εTt下降25个基本点,在名义利率不对产出缺口、通胀和货币供给增长率进行反应的情况下,对应名义年利率相应下降一单位。事实上,由于在盯住产出缺口、通胀和货币供给增长率的混合型货币政策规则的作用下,使得系统中宏观经济变量面对冲击的初始反应发生调整。

图1 货币政策冲击下混合型货币政策规则的脉冲响应图

由图1所示,宽松的货币政策冲击对产出、通胀和名义利率的影响与实施泰勒规则的框架下是类似的,即名义利率下降,产出缺口和通胀上升。在混合型货币政策规则的作用下,面对0.25个单位的宽松货币政策冲击,名义利率下降的幅度明显小于外生波动幅度,主要原因为产出缺口、通货膨胀和货币增长的上升导致名义利率向上调整,在这过程中由于通货膨胀是上升的,因此实际利率向下调整的幅度明显大于名义利率向下调整的幅度。名义利率下降和产出缺口的上升导致货币需求增加,相应地,货币当局必然增加货币供给,可见混合型货币政策会引起流动性效应。

在实施混合型的货币政策的动态随机一般均衡模型中,内生变量通货膨胀、产出缺口和名义利率均可以转换成货币政策冲击和上一期实际货币供给线性组合的函数形式:

图2 产出缺口、通货膨胀和名义利率对负向货币政策冲击的反应系数

为了更直观的展示各变量系数随着名义利率对实际货币供给增长率的反应系数取值变化而变化的特征,本文绘制了反应系数Φm∈[0,5]对应的产出缺口系数a、通货膨胀系数b和名义利率系数c的取值分布图,如图2所示。

从图2可以看出:第一,在混合型货币政策规则中,面临宽松货币政策冲击,产出缺口和名义利率不再等比例反向变化,由于此时名义利率受到来自货币持有上升所带来的收缩效应,使得名义利率下降幅度进一步减小;第二,宽松的货币政策冲击导致名义利率下降,货币需求上升使得货币持有增加,而货币持有增加一方面对名义利率具有下拉作用,另一方面对通货膨胀和产出缺口产生提升效果,随着Φm取值逐渐增大,通货膨胀和产出缺口对宽松的货币政策冲击的反应系数逐渐减小,名义利率下降幅度也逐渐缩小。这是因为,名义利率对货币持有的反应系数越大,其受到货币持有上升的下拉作用越显著,降低其下降幅度,进而限制了货币持有增加幅度,最终抑制了影响产出缺口和通货膨胀的上升幅度。因此,货币当局关注货币供给增速程度越强,外生货币政策冲击对宏观经济变量的扰动作用越小。这与上文基于理论模型关于Φm对货币政策规则影响的数值分析结果是一致的。

2.福利损失分析

在对不同规则货币政策的政策效果进行定量评价分析中,选用福利损失作为标准是一种常规做法。Woodford(2003)利用代表性家庭效用函数推导得到福利损失函数形式,并将其简化为通货膨胀方差和产出缺口方差的线性组合。类似地,本文设定的政策目标函数形式如方程(27)所示:

如表1所示,通过分析泰勒规则和混合型规则下通胀和产出缺口波动与整体福利损失可以发现:第一,在泰勒规则中引入货币增长率增加经济系统的通胀波动,但降低了产出缺口的波动。整体而言,随着利率对货币政策率的反应系数增加福利损失逐渐减少,当其达到2.5时,社会福利损失明显小于实施泰勒规则对应的福利损失;第二,在执行混合规则货币政策环境中,利率对通胀和货币供应量增长率盯住强度不变,而提高对产出缺口的关注程度,会同时削弱通胀和产出缺口的波动,进而使得社会福利损失下降,且低于泰勒规则对应的情况。

表1 泰勒规则与混合规则下的福利损失

四、不同规则的最优货币政策的福利分析

本文在构建的标准新凯恩斯主义框架下的动态一般均衡模型下规范分析了混合型货币政策规则的政策效果与传导路径,进一步在此该框架下讨论混合规则的最优货币政策的反映函数形式和福利损失,并与其他货币政策规则进行比较,以全面揭示混合型货币政策的宏观经济效应。在目前有关规则型货币政策的相关研究中广泛被应用的政策规则有如下四种:

方程(28)和方程(29)分别为盯住产出缺口和实际产出增长率的泰勒规则,方程(30)和方程(31)是与之对应的混合型规则,为了便于后文分析,依次将其记为泰勒规则1、泰勒规则2、混合规则1、混合规则2。其中,ρr表示泰勒规则和混合型规则中利率平滑系数,ρπ、ρy、ρΔy和ρm分别为利率对通货膨胀稳态偏离、产出缺口、实际产出增长率和货币供应量增长率的反应系数。

这里对于经济体的福利损失函数设定仍然采用方程(27)形式,相关参数取值与上文的校准值保持一致,然后利用MATLAB软件和Dynare工具箱对以上不同货币政策的最优规则和最小福利损失进行计算,结果如表2所示。计算原理通过在各宏观经济变量构成的动态系统的约束下最小化经济体的目标函数(27)以获取货币政策反应函数中各参数的最优值,与最优货币政策规则对应的福利损失值为“最小福利损失”。

表2 不同规则最优反应系数与福利损失计算结果

根据表2结果所示,规则内部比较可以发现,盯住产出缺口的规则型货币政策比盯住实际产出增长率的货币政策产生更小的福利损失。进一步比较不同规则的货币政策的最小福利损失值发现,混合规则稳定经济效果最佳,产生的福利损失值最小。相比标准的泰勒规则,混合规则的货币政策减小了产出缺口和通货膨胀的波动程度,更有效地熨平宏观经济波动,从而减小了福利损失。除此之外,在最优混合规则1中,最优利率平滑系数明显高于其他规则,说明混合型规则除了增强了稳定宏观经济的作用,还提高了政策的连贯性,这对中央银行引导市场预期是有利的。

五、结 论

目前,我国货币政策正处于由“数量型”调控向“价格型”调控转变时期,因此中央银行会综合使用价格型和数量型货币工具对宏观经济进行调控,整体的货币政策兼具“量”和“价”的双重特征。这一事实为混合型的货币政策应用提供了经济背景,在理论层面对混合规则的性质进行探索将具有现实意义。基于此,本文在标准的新凯恩斯主义框架下对泰勒规则与混合型规则的货币政策效果进行了数量分析和模拟演绎,结果显示:

第一,引入货币因素的混合型货币政策规则相比简单利率规则,兼具“量”和“价”的双重特征,且货币当局对货币供给增速关注强度越大,外生政策冲击对宏观经济变量的扰动作用越小。在实施混合型的货币政策环境中,面对外生的政策冲击,一方面名义利率通过影响实际利率进而传导至产出变量,另一方面名义利率和产出缺口变化导致货币需求变动,产生流动性效应,因此混合型货币政策规则兼具“量”和“价”的双重特征。

第二,虽然泰勒规则具有稳定通胀和产出缺口的作用,但是混合型货币政策规则随着对货币供给增速关注程度的增加,其稳定经济波动的作用更加明显。在标准的新凯恩斯主义框架下,只盯住通货膨胀和产出缺口的泰勒规则具有稳定通货膨胀和产出作用,理论求解得到一单位的货币政策冲击使得名义利率、通货膨胀和产出缺口变化幅度均小于一单位。当名义利率对实际货币供给增长率盯住系数为正时,混合型规则随着对实际货币供给增长率盯住系数的增加,使通货膨胀和产出缺口对外生政策冲击的反应系数逐渐减小,进一步削弱了外生冲击对宏观经济变量的扰动。

第三,在最优货币政策规则的标准下,比较混合型货币政策规则和其他常用规则发现,最优混合规则具有较高的利率平滑性,且使得经济系统中的福利损失最小,通过减小产出缺口和通货膨胀的波动程度,使得熨平宏观经济波动的效果更显著。