关于企业施行绿色会计的探讨

——以西部矿业为例

2018-11-07李旭娇

李旭娇

(天津农学院,天津 300384)

1 企业绿色会计的概述

绿色会计已经在部分企业施行起来,从施行状况来看,绿色会计在施行过程中存在一系列问题。绿色会计的主要计量工具是货币单位和实物单位,参考绿色成本方面的制度与规章,分析环境与经济发展过程中,与之有关的环境污染方面的记录、治理的费用和成本的研究,他计量了企业的环境成本对企业经营利润的影响。

2 绿色会计在企业施行过程中存在的问题

2.1 企业绿色会计制度的不完善

目前立法部门颁布了一些有关生态和会计的制度,企业绿色成本体系尚未成熟与完备。此外,我国当前的立法水平还是有限的,有些执法者没有依据法律来严格执法,使原本有效的法律变得无效。当企业为了自身的利润破坏环境时,法律的处罚力度过于轻微,企业交了罚金之后还可以轻松盈利,有关环境方面的法律规定过于笼统,没有清晰的准则和条例可以遵循,造成绿色会计施行过程中存在困难。

2.2 企业在绿色会计核算和财务披露存在的部分缺陷

绿色会计在核算和披露中存在着以下问题:

第一,企业在绿色会计核算中的部分缺陷。企业人为地认为对象的价值是抽象的,所以这就决定了计量、核算是不能完全反应真实的情况。其次,绿色会计的计量除了货币尺度之外,还包括复杂多变在内的非货币尺度,要求我们掌握高深的数学知识,这样的难度是非常大的。最后,绿色会计计量属性的差异化,核算中费用的复杂性和利润的抽象性,通常不是现实中的费用和收入,所以核算方式的局限性不能正确反映企业的真实情况。[1]

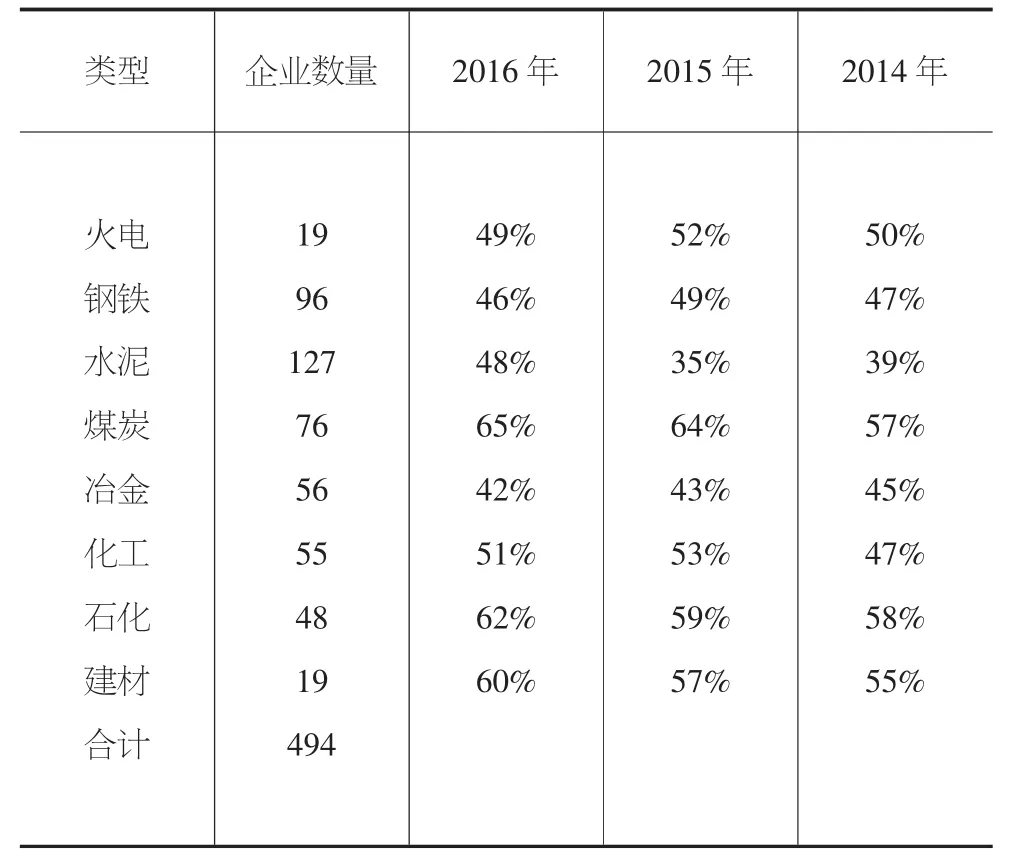

第二,企业绿色会计信息披露的不完善。绿色会计是会计学的新分支,理论研究不完善,绿色会计在国内和国际上的定义不清晰且有分歧,很多施行绿色会计的企业还处于一个探索的时期。与先前的会计比较来说,我们可以在绿色会计的披露中找到诸多的缺陷,例如披露理论的不完善,诸多企业对于本企业遵循的环境政策很少在财务报告中详细披露,可能担心信息泄露会对企业造成损失。绿色会计信息的披露任务量巨大,会计员无法独立完成,需要业务外包或聘请注册会计师进行完成,但是公司肯定不愿意为这笔支出买单,阻碍了绿色会计信息在企业财务报告中的披露,表1是上市公司可以披露环境成本状况的数量和比例情况。

表1 上市公司可以披露环境成本状况的数量和比例情况

3 完善企业绿色会计的重要措施

为了绿色会计的顺利进展,企业必须在完善绿色会计信息与会计成本的建设中做贡献,为完善绿色会计的立法进程和建立监督管理机构做出自己的努力,同时需要完善绿色会计的披露理论,在会计确认、计量、记录等核算的方法上做出努力,最后应加强对绿色会计的重视程度。

3.1 完善企业绿色会计的核算

3.1.1 完善企业绿色会计的确认

绿色会计必须将绿色资源考虑在财务报表中,组成了绿色会计专门的核算系统,其中包含绿色资产、绿色负债、绿色收入和绿色费用等要素。(表2)

3.1.2 完善企业绿色会计的计量

绿色会计的核算是呈递财务报告的第一步,目的是全面反映绿色成本的业务,其方法有替代法和直接法。前者指的是不能全面反映绿色成本,只能部分地评价绿色成本。后者指的是可以全面用货币价格进行测量绿色要素的计量,包括直接成本法,间接成本法,重置成本法和市场价值法等。在实际中,有些资产和负债只能间接地反映人们对绿色成本标准的评价,用这种资产和负债的价格来衡量绿色会计的方法,称为间接成本法。那么,相对应的是直接成本法,资产和负债的价格能直接地,全部地衡量对绿色成本标准的评价。

表2 绿色会计的相关定义

多样性的方法的侧重点是千变万化的,绿色会计在计量不同的内容时,应根据计量的目的,根据获得绿色成本的难易程度来评估最实用的方法。

3.1.3 完善企业绿色会计的记录

绿色会计记录的内容包括所有与财务活动有关的绿色成本内容,这些内容可以在传统的财务会计核算体系的基础上增加,可以在原有的科目上增加新的会计科目,显示出绿色要素的核算内容,如绿色存货、绿色投资性房地产、绿色有形资产等账户,以及相关的“绿色资产减值损失”。设置“应交税费-应交环保税”,记录交纳的生态方面的税费。

4 西部矿业自施行绿色会计以来取得的成果

西部矿业施行绿色会计之前,就已经意识到绿色资产是企业的一项无形资产,会对企业日后的利润产生巨大的影响,他在环保方面投入了巨大的人力、物力和财力,对近几年利润的增长有一定的影响,以下内容介绍了西部矿业在环保方面的投入和对企业近几年资产负债表和利润表的分析。

4.1 西部矿业的环保投资

企业还围绕节能减排的目标,依靠高新技术创新平台,不断强化环境污染的治理工作,投入1000多万元,在甘河工业园区建成了百河铝业、锌业分公司等多个污水处理站,保证了废水达标排放。西部矿业铅业股份公司和西部碳素生产废水全部实现“零”排放。锌业分公司和铝业分公司安装了制酸系统二氧化硫在线监测系统,控制了水量和污染物浓度。锡铁山分公司投资198万元,整改破碎系统、皮带传输系统、药剂制备系统的防尘和防毒工作。锡铁山动力分公司全面治理了上煤系统的煤粉密封问题,从根本上解决了环境污染问题。

4.2 西部矿业取得的成果

西部矿业自实施绿色会计以来,虽然企业并没有对外公布绿色会计带来的影响,但是对企业的经营成果的提升产生了一定的影响,现在根据西部矿业的资产负债表进行分析,2012年是企业未运行大型环保投资设备,2013年是企业投入了一系列大型的环保投资并运行一阶段后取得了显著的运营成效,表3是对环保设备投产前后的分析。

表3 西部矿业2013、2012年资产负债表分析(单位:元 币种:人民币)

通过表3的分析,西部矿业2013年相对于2012年的资产、负债状况发生了显著的变化,流动资产由2012年的1206.31万元减少到1194.17万元,减少了1.01%;非流动资产由1408.51万元增加到1624.10万元,增加了15.31%;资产合计增加了7.78%。流动负债由792257.33万元增加到1066433.65万元,增幅高达33.72%;非流动负债却下降了12.52%;负债合计增加了13.71%;所有者权益合计增加了7.78%。

企业的非流动资产大幅度地增长是因为企业投入了大量的环保设备,并且企业向银行等金融机构进行大量的资金拆借,使得2012年的资产负债率54.43%提高到2013年的57.42%,说明企业的负债在总资产的比例中提高了,资产负债率反映企业偿还债务的综合能力,企业的资产负债率维持在45%~65%比较合适,因此西部矿业的资金偿还能力较强,不会使投资人产生太高的忧患意识,但是对于企业来说,今后尽量不要盲目地大量举债,要考虑到企业的投资风险。

通过对表4企业利润表的分析,可以得到施行绿色会计前后对企业经营利润的影响,营业利润由13833.67万元增长到75537.86万元,增长了464.04%,利润总额由12714.54万元增长到53497.19万元,增长了320.76%,综合收益总额增长了268.34%,每股收益的计算公式为:每股收益=净利润/股本,西部矿业2012年的基本每股收益为0.02增加到2013年的每股收益为0.15元,从侧面印证了自企业施行绿色会计以来,对企业利润的提升具有显著的作用。

表4 西部矿业2012、2013年利润表分析(单位:元 币种:人民币)

综上所述,论文还有许多待完善的地方。例如,绿色领域的研究方向特别多,由于篇幅所限,只是以西部矿业为例,对它自施行绿色会计以来取得的研究成果进行探讨,相信在不久的将来我国企业的绿色会计将会更加完善。企业应该将生态环保的社会责任纳入企业的经营范畴,在经济发展速度增长的同时,保证生态环境与经济发展的平衡,从而实现企业价值的最大化。