现代化综合港口企业成本核算研究

2018-10-19刘丽

刘丽

改革开放以来,全球化发展在不断加快,进出口贸易总值在飞速增加,港口企业的发展也面临着机遇与挑战,市场竞争也愈发激烈,港口企业做好成本核算与管理工作能够更好地帮助企业把握时代发展的机遇,在市场竞争中获得优势地位。鉴于此,本文对港口企业成本核算必要性进行研究,先分析港口企业成本管理的特点,针对当前我国港口企业成本管理普遍存在的问题简要阐述,最后从加强港口企业成本核算管理,完善港口企业作业成本法核算体系,引入先进理念优化成本核算工作这三个方面进行分析,并提出加强港口企业成本核算管理的方法。

全球化进程逐步加快,与此同时我国“一带一路”也在不断推进,港口企业也刚好搭上经济发展的高速列车。随着国际贸易的大门对外敞开,港口企业发展越发迅速,港口作为国民经济发展的重要组成部门,贸易总额占据GDP相当重要比重,国家也越来越重视港口行业建设,目前国家也在大力投资港口行业,投资规模日趋扩大,但是规模扩大也造成资源分配不均衡,行业内部竞争较为激烈。作为以港口经营的企业要做好成本控制,用低成本、同等价格更优质服务去竞争,提高核心竞争能力,增加企业的经济效益。

一、港口企业进行成本核算的意义

成本核算最终是为工作效率和公司效益服务。目前大多数港口公司的成本核算都是在部门核算和业务板块核算的基础上进行的,对于间接成本的核算不准确、不真实。而现代化综合港口企业产品品种多样性程度很高,包含产量多样性,规模多样性,服务复杂程度的多样性,原材料种类多样性以及产品组装多样性;从企业所处外部环境来看,由于国际贸易门槛放低,国家对港口投资规模加大,造成市场竞争日益激烈,所以部门为基础进行的成本核算模式已不再实用。鉴于这些因素,对港口企业来说做好成本核算工作,能够对更好地进行成本管理,提高市场竞争力。

二、港口企业成本核算方面出现的问题

港口是水路交通运输的枢纽,也是货物运输的集散地,因此在港口需要装卸的货物种类多样,工作方式繁杂,成本核算难度高。即使是对于同一类型的货物而言,采用同样的工作流程也可能产生不同的经济消耗。所以港口公司的成本核算更需要一个差异化、标准化的定价体系。

港口公司在作业的过程当中会产生直接成本和间接成本,且港口公司营业服务类型多样,主要有:装卸、堆存、港务管理,为了更好地完成工作港口公司还设有车辆、船舶等辅助功能。而最终的核算成本却未从辅助部门中查找动因,而是直接将辅助部门作业产生的费用计算到业务成本当中,这样做是不合理的。

因此企业采用传统成本核算方法不能准确地、详细地反映企业成本信息,特别是对综合性港口企业来说,经营项目众多,传统成本方法不能胜任综合性港口企业成本支出精细化核算。

三、港口企业如何实现精细化成本核算

(一)加强港口投资建设的成本核算管理

港口企业通常涉及物流运输、集装箱装卸等服务,因此需要投资大量的固定资产,巨额资金投资到固定资产却不能在短时间进行回收而且资金回收期较长,若投资活动未达到预期效果,会造成企业的运营成本大幅增加,因而加强投资活动过程的成本核算工作,能够更好地管理投资活动,并且为投资活动提供更好的导向,减少不必要的成本支出。

(二)推行作业成本法进行成本核算

1.作业成本法简述

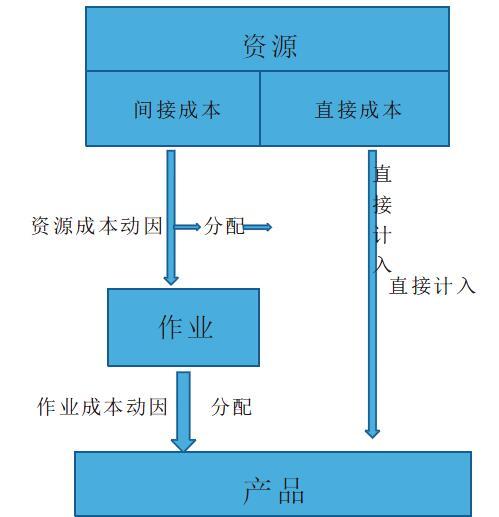

综合性港口企业由于经营范围较广,产品种类丰富,外部竞争激烈适合采用成本法进行核算。作业成本法是将间接成本和辅助费用更为准确地分配到产品和服务的一种计算方法,对于发生的直接成本可以直接计入产品当中,相较于传统成本法来说,作业成本法涉及范围更大,对于能够追溯的成本进行追溯,大大提高了成本核算工作的精确性,无法追溯的成本,先追溯到有关作业,计算作业成本,再将成本分配到有关产品。

2.作业成本法特点

作业成本法主导思想是:作业消耗资源,产品或服务会消耗作业。根据这一思想,作业成本法可以

把成本核算工作划分为两个阶段,其中间接成本的分配思路是:资源作业产品(服务)。

资源成本动因是引起作业成本增加的驱动因素,主要是用来衡量各项作业的资源消耗量,可以将资源成本分配给有关作业;作业成本动因是用来计量成本对象好用作业的情况,这两个驱动因素能够大大提高成本分配与核算的精确性,减少不准确分配。

3.作业成本法的优势之处

采用作业成本法进行核算,可以获得更为准确的产品和产品线成本信息、更加准确地成本信息,可以提高经营决策的质量,有助于改进成本控制,能够提供成本信息,让管理人员知道成本如何发生,对于异常成本支出能够进行追溯,并予以改进,有助于持续降低成本和不断消除浪费。作业成本法所提供的成本信息能够为战略管理层提供可靠信息支持。采用作业成本法,对成本进行精细化核算,找到经营过程中的非增值作业成本并予以消除或者将其降到最低,能够减少企业的非必要成本支出。

(三)引入多層次、多维度理念

多层次是将企业的成本管理进行层次分解,把企业划分为若干层次部分。这样有利于核算各个层次的作业成本并有效管理各个生产单位,能够大大提高成本核算的准确性。多维度是通过利用当前发达的信息管理技术对港口企业作业流程进行科学规划设计,针对各生产单位的产生需求与管理成本的需要,将各类信息,各种成本类型作为核算对象。

四、总结语

港口企业要把握发展机遇,做好成本管理,才能在日益激烈的市场竞争中处于优势地位。因而做好成本核算工作就显得极为重要,精细化成本核算能更好地进行成本管理,才能提高企业的核心竞争能力。文章主要对成本核算的意义进行简要阐述,然后对作业成本法适用性进行叙述,主要通过作业成本适用环境,作业成本法特点以及优势进行分析,最后提出引入成本管理制度理念,对港口企业作业流程进行科学规划,便于更好进行成本核算工作。(作者单位为黄石新港港口股份有限公司)