推行住宅质量潜在缺陷保险机制对住宅质量提升的价值分析

2018-10-15顾德兴上海建科工程咨询有限公司上海200032

顾德兴(上海建科工程咨询有限公司, 上海 200032)

0 引 言

随着建设工程行业的发展和施工技术的不断成熟,新的设计理念、新的结构体系和新的施工工艺不断出现,房屋建筑工程质量总体水平不断上升。但是,非结构性的零星质量问题,如渗漏、结构裂缝等质量通病还是时有发生。特别是在住宅工程领域,外墙渗漏和结构裂缝方面的质量通病的投诉数量比较多。据统计,上海每年建设工程质量安全监督机构处理的涉及住宅质量投诉的案件达 6 000余件,并呈逐年递增态势。这些质量问题严重影响了人民群众的切身利益。

我国目前对工程保修期内的工程质量实行质量保证金制度,上海对住宅工程也实施了物业保证金制度。这些制度在工程质量保证方面起到了积极作用。但在实际使用过程中,因为物业保修金启用程序较为繁琐,涉及的主体和环节较多,目前的制度设置已不能充分满足建设工程质量保证的发展需要。如何低成本、高保障、高效率地管理好住宅建设质量及后期物业维修工作,对政府、开发商和广大业主都至关重要。

为充分发挥保险的防灾减损和经济补偿功能,有效防范和化解工程风险,切实维护工程所有人权益,上海市于2016 年 6 月发布了《关于本市推进商品住宅和保障性住宅工程质量潜在缺陷保险的实施意见》,在上海市保障性住宅及浦东新区范围内的商品房住宅中推行工程质量潜在缺陷保险。

1 上海市住宅质量潜在缺陷保险制度介绍

1.1 质量潜在缺陷保险定义

工程质量潜在缺陷,是指因设计、材料和施工等原因造成的工程质量不符合工程建设强制性标准以及合同的约定,并在使用过程中暴露出的质量缺陷。

建设工程质量潜在缺陷保险,是指由建设单位投保的,保险公司根据保险条款约定,对在保修范围和保修期限内出现的由于工程质量潜在缺陷所导致的投保建筑物损坏,履行赔偿义务的保险。

风险管理机构,是指受保险公司委托,以法律法规、规范标准以及合同约定为依据,对被保险建设工程项目潜在的质量风险因素实施识别、评估、报告、提出处理建议,促进工程质量的提高、减少和避免质量事故发生,并最终对保险公司承担合同责任的机构。

1.2 上海市住宅质量潜在缺陷保险制度发展过程

上海是我国最早开展工程质量潜在缺陷保险试点的城市。2012 年,上海市城乡建设和交通委员会、上海市住房保障房屋管理局、上海市人民政府金融服务办公室、中国保险监督管理委员会上海保监局,联合发布了《关于推行上海市住宅工程质量潜在缺陷保险的试行意见》,试点推行了住宅建设工程质量潜在缺陷保险。

在住宅质量潜在缺陷保险试点的基础上,2016 年 6月,上海市住房和城乡建设管理委员会、上海市金融服务办公室、中国保险监督管理委员会上海监管局共同研究,起草制定了《关于本市推进商品住宅和保障性住宅工程质量潜在缺陷保险的实施意见》,将建设工程质量潜在缺陷保险制度推广到全市保障性住宅和浦东新区商品住宅项目。同时,进一步制定了《上海市住宅建设工程质量潜在缺陷保险理赔服务规范》,对保险公司理赔服务的操作流程、服务质量、时限要求等确立了统一的行业标准。

2017 年 7 月,上海市住房和城乡建设管理委员会发布《上海市住宅工程质量潜在缺陷保险实施细则》,进一步明确各方职责、投保节点、投保流程、维修责任归属、质量缺陷改正要求,以及保险合同、风险管理合同的签署要件等。上海市住宅质量潜在缺陷保险制度正式建立。

1.3 上海市住宅质量潜在缺陷保险制度相关规定

根据目前的政策文件,上海住宅工程质量潜在缺陷保险分为主险和附加险两部分。主险包括:地基基础工程和主体结构工程;屋面防水工程;有防水要求的卫生间、房间和外墙面、门窗的防渗漏;围护结构的保温工程。其中:地基基础、主体结构保险期限为 10 a;防水、保温保险期限为 5 a。附加险则由建设单位另行提出需求,包括抹灰,电气和给排水管道,设备安装,装修,供热和供冷系统等;保险期限为 2 a。保险期限从住宅工程质量潜在缺陷保险承保的建筑竣工备案 2 a 后开始起算。建设工程在竣工备案后 2 a 内出现的质量缺陷,由施工承包单位负责维修。

在住宅质量潜在缺陷保险的制度设计中,一个重要的角色是独立于五方责任主体之外的“风险管理机构”[1]。该机构由保险公司聘请,负责对住宅工程从设计、施工到竣工验收全过程进行风险管理。在具体的项目检查中,风险管理机构根据保险责任的内容,对住宅工程的质量风险进行风险识别和风险评估,并提出质量缺陷问题的处理意见和建议。风险管理机构基于检查结果,出具检查报告并提交给保险公司和建设单位。建设单位根据检查报告的内容,责令施工企业及时整改发现的质量问题,以实现现场质量管控的效果。

2 住宅质量潜在缺陷保险制度对工程质量提升的影响

2.1 风险管理机构+监理质量管控双保险

《关于本市推进商品住宅和保障性住宅工程质量潜在缺陷保险的实施意见》指出,由建设单位投保住宅质量潜在缺陷保险;由保险公司聘请第三方风险管理机构对住宅工程从设计、施工到竣工验收全过程进行风险管理。

在住宅质量潜在缺陷保险制度中,风险管理机构是其中的重要角色之一。该机构作为独立于建设工程五方责任主体之外的第三方专业服务机构,受保险公司委托,以法律法规、规范标准以及合同约定为依据,开展风险管理服务。风险管理机构的工作范围涵盖建设工程包括勘察、设计、施工、调试和验收等的实施过程。

在目前的制度设计下,风险管理机构的工作目标是:充分发挥第三方机构专业优势,深入开展投保工程项目的质量风险管理工作;通过质量潜在缺陷风险识别、风险评估及风险控制建议,发现工程质量隐患并监督整改,促进工程质量的提高,减少和避免质量事故的发生。

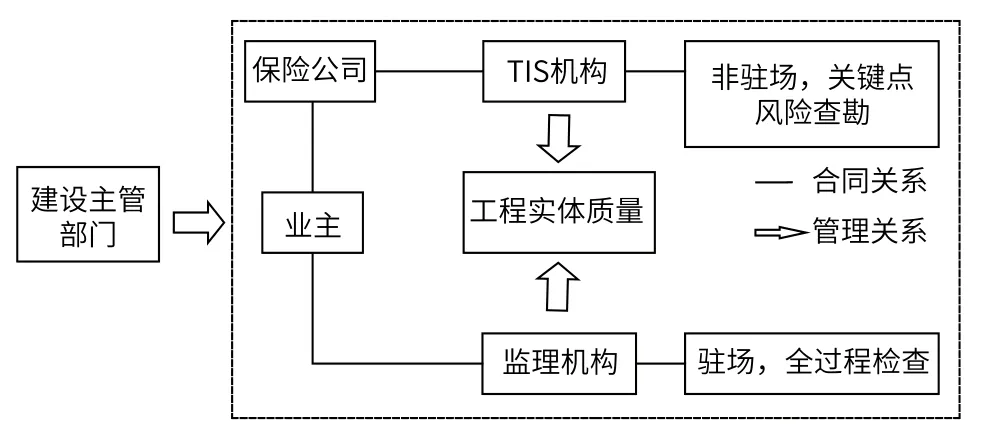

在目前的模式下,一个项目既受由保险公司委托的质量检查机构,又受由建设单位委托的监理机构分别进行工程的质量监管。由于两者对工程项目进行质量管理的方法和目的的不同,两者在质量管理上形成了关键点抽检方式和驻现场全过程检查方式的互补。由此,风险管理机构和监理机构同时对住宅工程进行质量风险管理,形成风险管理机构+监理的工程质量管控“双保险”,如图 1 所示。

图 1 TIS及监理机构工程质量双保险管理模式

2.2 主管部门集中资源进行住宅质量事中和事后的监管

上海目前实施的住宅工程物业保证金制度,在住宅工程交付入住后的质量保证方面起到了积极的作用。但是,因物业保修金的启动程序较为繁琐,涉及到的主体和环节比较多,一旦小业主入住之后出现房屋质量问题,各责任方往往相互推卸责任,甚至出现责任人消失等问题。小业主在与物业公司、施工单位协商无果后,往往还是会去找政府投诉解决。由此导致上海每年多达 6 000 多件的住宅质量投诉案件,需要政府建设工程质量安全监督部门花费大量的人力和精力去解决。这就对本来就不充足的政府工程质量监督资源,提出了更大的挑战。

根据《上海市住房发展“十三五规划”》,“十三五”期间,上海预计新增供应各类住房 12 750 万m2,约 170 万套;比“十二五”增加 60% 左右。其中商品住房 4 000 万 m2,约 45 万套;保障性住房 4 500 万 m2,约 55 万套。庞大的建设规模及施工过程的监管,已对政府的监督资源造成了不小的压力;如果加上其他已交付房屋质量投诉的处理,将对政府的监督资源提出更大的挑战。

如何低成本、高保障、高效率地管理好住宅建设质量及后期的物业维修工作,对政府、开发商和广大业主都至关重要。社会也一直在呼唤市场化的住宅保修新机制。引入住宅质量潜在缺陷保险制度后,由保险公司承担住宅质量的索赔和理赔服务;一旦发生属于保险责任的房屋质量缺陷问题,广大业主可以直接向保险公司报案,由保险公司提供资金及后续维修服务[2]。

政府部门可以从处理质量投诉的具体事务里抽身出来,更好地集中资源,开展对住宅建筑工程质量的事中和事后的监督管理;更好地利用商业保险机制全面预防重大质量事故的发生,进而提升住宅建筑工程的质量水平。

3 结 语

在住宅工程领域引入住宅质量潜在缺陷保险制度这一商业保险机制,充分发挥保险的防灾减损和经济补偿功能,可以有效防范和化解工程风险,减少住宅质量问题的投诉量,便于主管部门集中资源进行住宅质量的事中和事后管理。同时,在质量潜在缺陷保险制度下,由保险公司聘请第三方风险管理机构进行住宅质量风险识别和评估,与监理机构形成住宅质量管控的“双保险”,可以有效促进住宅工程质量的提升。