全球生活用纸和一次性卫生用品创新趋势回顾及一带一路国家分析

2018-10-08杜佳琪欧睿信息咨询上海有限公司

杜佳琪 欧睿信息咨询(上海)有限公司

1 全球生活用纸创新趋势

1.1 概况

根据欧睿数据,2017年全球生活用纸零售量达到2,300万t,其中厕纸(卫生纸)的占比最大,达到71%。此外,面巾纸的增速最快,过去5年销量复合年均增长率达到6%,主要是因为发展中国家消费者逐渐改变了生活习惯,将面巾纸作为日常消费品。擦手纸的增速最慢,主要是因为擦手纸可以用其他较便宜的产品代替,诸如面巾纸、厕纸。

图1 2012/2017年全球各类生活用纸市场零售量及复合年均增长率

1.2 三大创新趋势

● 产品升级

产品升级是推动生活用纸产品销售增长的重要因素,包括从产品功能、香味和设计等方面进行产品革新。德国Zewa品牌在东欧的市场份额达到16%,该品牌推出了一款面巾纸含有抑菌成分,能有效阻止细菌的传播。美国Orchids纸业在2017年成功推出了旗下Clean Scents品牌的厕纸和厨房纸巾产品。其中,厨房纸巾系列包括柠檬香型和西柚香型两个SKU,凭借独特的香味和水果的清新形象吸引消费者。具有创造性思维的英国企业Better All Around,2016年推出了一款名为Ora的擦手纸,这款产品不同于市场上的其他产品,产品造型像铅笔,受到了消费者的普遍好评,该产品的折叠方式使消费者可以单手扯下一张纸,非常便捷。

图2 企业从产品功能、香味、设计等方面进行产品革新

● 包装升级

产品包装是能最先抓住消费者眼球的。对于生活用纸品类而言,全球消费者普遍的消费习惯是对产品价格敏感。因此,对于整体产品差异较小的品类,应该尝试在包装上突破,让消费者在货架前耳目一新。例如Lotus厨房纸巾产品的外包装设计是由厂商和PatternLab合作完成的。此外,厂商还会推出节庆包装,如专为圣诞节设计的包装等。

图3 从包装设计上强调与消费者互动,满足消费者情感诉求

● 控制用量

在拉丁美洲,金佰利推出了Smart Cut技术,可以让消费者自己控制用量,避免过度浪费。2016年于阿根廷、危地马拉等国家已推广,用于厕纸产品。在墨西哥,Essity公司推出Regio Just1高档厕纸,鼓励消费者每次只用一张厕纸,该产品也在俄罗斯推广,由于俄罗斯经济衰退,消费者很快接受了这一性价比高的选择。

图4 控制用量的厕纸在发展中国家倍受欢迎

2 全球一次性卫生用品创新趋势

2.1 概况

根据欧睿数据,2017年全球一次性卫生用品市场零售额达到932亿美元,全球一次性卫生用品中,占比最大的是婴儿纸尿裤,约占总额的46%,尽管成人纸尿裤的占比最小,但预计未来增速最快,推动成人纸尿裤快速增长的最主要原因是全球老龄化。对于一次性卫生用品,创新有助于推动销量增长,促进整个行业发展。

图5 2012/2017年全球一次性卫生用品市场零售额及复合年均增长率

2.2 创新趋势

人均可支配收入直接影响全球一次性卫生用品的购买力。当人均GDP达到1,000~1,500美元时,消费者可以买得起卫生巾产品,当人均GDP达到3,500~4,000美元时,消费者可以买得起婴儿纸尿裤产品,当人均GDP达到7,000~8,000美元时,消费者可以买得起湿巾产品,当人均GDP达到10,000美元以上时,消费者才有可能进入成人纸尿裤领域。北美、澳洲和西欧等国家目前收入水平能满足所有条件。但对亚太及中东非国家而言,人均GDP与发达国家仍有差距。随着经济水平的上升,市场潜力巨大;另一方面,产品创新需要围绕着高性价比,从而满足低收入消费群体的需要。

● 成人纸尿裤

2011—2021年期间,全球成人纸尿裤销售额增幅大于销售量的增幅,意味着平均价格上涨,成人纸尿裤也在不断升级。

图6 人均GDP vs 产品入门收入水平

在发达国家,一次性成人纸尿裤也面临来自可重复使用尿裤的竞争。例如:Confitex推出了内裤型的成人失禁裤,针对轻度失禁患者,并且提供了时尚的解决方案。虽然售价约35美元一条,但是这款产品吸收力强,防漏,可以机洗,获得了消费者的青睐。这款产品2015年在新西兰上市,2016年其在英国市场的销售额占公司的40%,2017年在澳洲和新西兰拥有5%的市场份额。

图7 Confitex针对轻度失禁患者,提供了时尚的解决方案

● 婴儿纸尿裤

婴儿纸尿裤创新兼顾发达国家和发展中国家消费者对各个价位产品的需求,全球销售量的增幅高于销售额的增幅,平均单价下滑。从产品定位的角度来看,一方面企业针对中国,不断推出高端产品,例如:宝洁推出的一级帮纸尿裤,该产品在日本制造,满足中国消费者对于made in Japan纸尿裤的偏好。其他西方国家的零售商品牌反而表现突出,如美国零售商Aldi的零售商品牌纸尿裤Little Journey和尼日利亚Hayat的零售商品牌Molfix。

图8 2011—2021年全球婴儿纸尿裤零售额和零售量增长情况

婴儿纸尿裤产品创新包含:兼顾高端和高性价比,其次是尺码更加细分,针对早产儿和大龄儿童的纸尿裤及智能提醒纸尿裤。最后是超薄和内裤型纸尿裤更受欢迎。

回顾近5年,裤型纸尿裤比重在全球均有上升,且澳洲已经超过亚太,成为裤型纸尿裤比重最高的地区,比重约为30%。但从体量看,2017年亚太的裤型纸尿裤销售额占全球的61%,其次是北美和西欧。亚太的贡献主要来源于中国,印尼和日本。

图9 2012/2017年全球各地区裤型纸尿裤比重

2017年全球各地区裤型纸尿裤分布

企业策略及消费者本身需求不断推动裤型纸尿裤的发展。例如:宝洁在英国用裤型纸尿裤替代Size 5的普通纸尿裤,推动裤型纸尿裤的发展。在日本,裤型纸尿裤增长快于普通纸尿裤,由于父母推迟对孩子的如厕训练,促进纸尿裤厂家推出更多大尺码裤型纸尿裤产品。

图10 2012—2017年日本纸尿裤零售额增幅

● 湿巾

2011—2021年期间,全球湿巾的零售量和零售额均保持双位数增长,功能性湿巾倍受消费者关注。

图11 2011—2021年全球个人湿巾零售额和零售量增幅

近5年,全球个人湿巾销售量和销售额保持快速增长。湿巾产品差异不大,要从成分上面有所创新。如Boogies湿巾,含有特殊成分溶解于生理盐水,主要针对感冒、过敏等症状。

● 卫生巾

全球卫生巾高端及平价产品同步发展,销售额增长快于销售量增长,产品平均单价上涨。

Boogies湿巾

图12 2011—2021年全球卫生巾零售额和零售量增幅

在西方国家,零售商品牌被普遍认为是高性价比的代言人。且零售商品牌的产品线紧跟品牌商的策略。零售商Target推出了超薄卫生巾及适合运动的卫生棉条和超长夜用卫生巾,广受消费者好评。零售商品牌也推出了高低价位不同的产品,来满足不同的消费群体。

卫生巾创新在一次性卫生用品中比较多样化,第一是夜用产品,现在主打的夜用卫生巾基本是40cm以上的产品,第二注重私密性的产品,主要体现为产品包装,第三运动/健身定位的卫生巾,第四产品注重外观,主要针对年轻消费者,第五有机棉产品,第六是产品尺寸多样化。

图13 创新主要集中在:产品设计、应用场景、材质及尺寸多样性

“月经杯”成为卫生巾/棉条的最直接竞争产品。月经杯类似于卫生棉条,使用方法同卫生棉条。但同棉条最大的区别是可以反复使用,因而降低了单次使用成本。2011—2016年月经杯在北美地区达到年均双位数增长。在巴西,2014年Inciclo月经杯增长率达到600%。

3 “一带一路”国家分析

“一带一路”国家是关注热点之一,也是每个行业所需关心的重点,希望跟随国家的大方针找到行业机会。“一带一路”沿线有65个国家和地区,据欧睿统计,2017年全球生活用纸和卫生用品零售额达到1,700亿美元,中国达到381亿美元,除中国以外其他“一带一路”国家达到259亿美元。

图14 2017年“一带一路”国家生活用纸和卫生用品总零售额

3.1 “一带一路”国家生活用纸之最

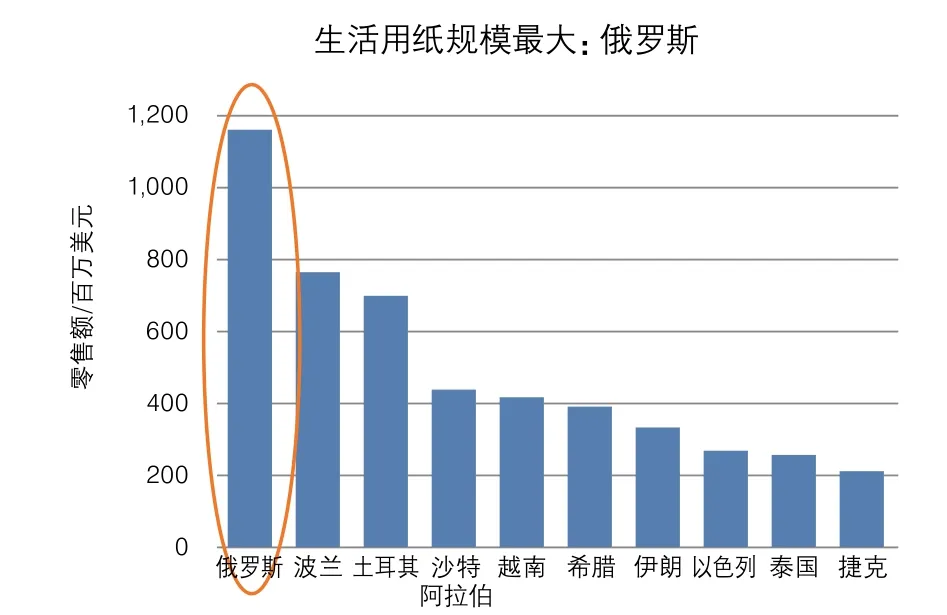

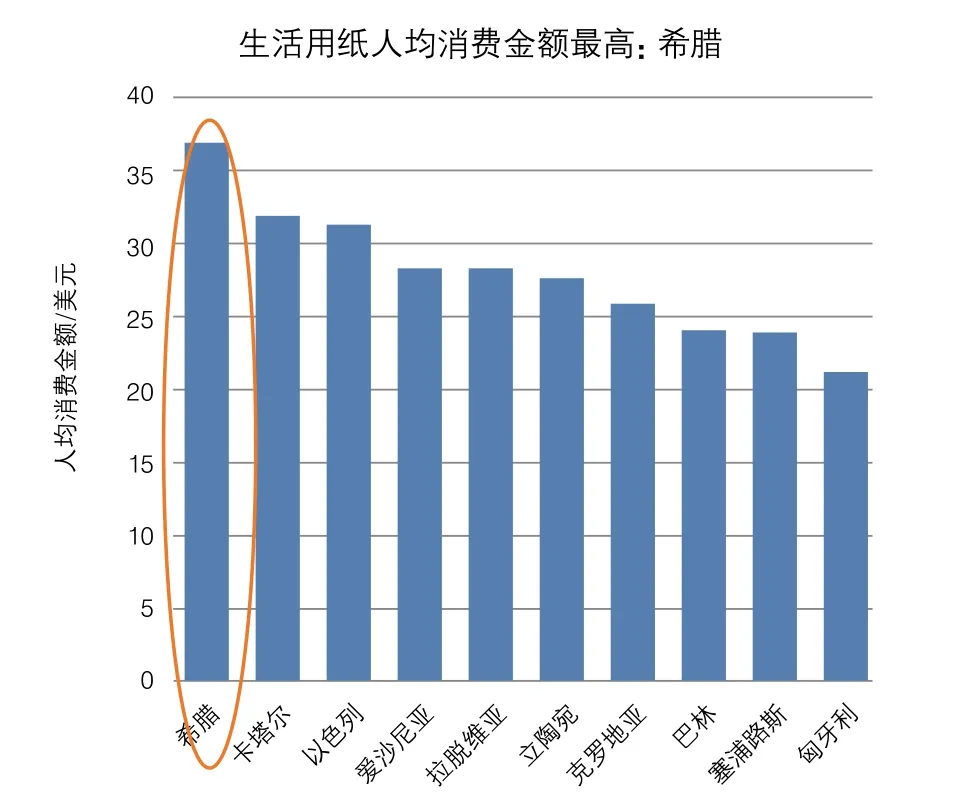

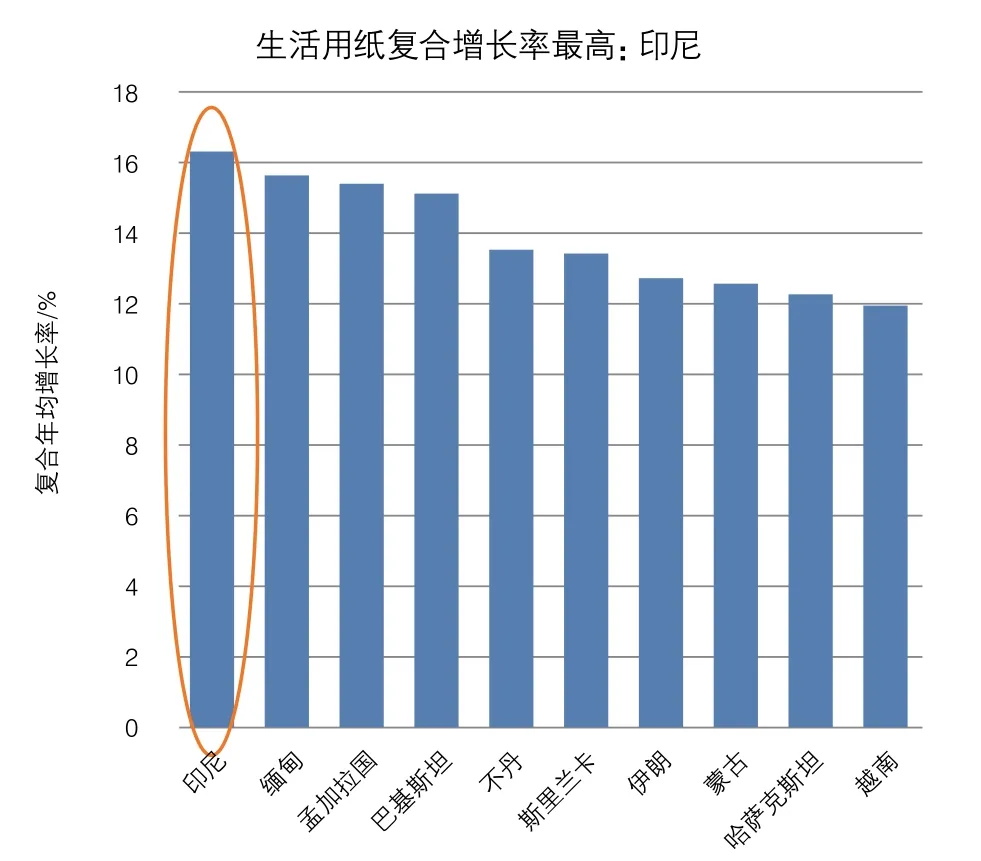

从整体规模来看,俄罗斯的生活用纸市场规模最大,达到12亿美元(中国169亿美元);希腊的人均生活用纸消费金额最高达到37美元,从未来5年的复合年均增长率来看,印尼的增幅最高达到16%。

生活用纸规模最大属俄罗斯,主要是人口基数大所导致的,整个行业受到经济衰退影响显著。从品类来看,厕纸占比最高,约为71%,其中以废纸浆为原料的厕纸增速最快。主导品牌为宝洁、爱生雅及俄罗斯本土品牌,现代渠道仍占主导,电商渠道小幅增长。

图15 2017年“一带一路”国家生活用纸零售额

希腊是生活用纸人均消费金额最高的国家,达到约37美元,这与希腊发达的旅游业有着紧密的关系。其中,厕纸和擦手纸增长较快,由于价差小,小规模AfH客户也会通过零售渠道采购,希腊生活用纸大量依赖于进口,此外曾经位列第一的Softex于2016年退出希腊市场,留出更多市场空间。

图16 2017年“一带一路”国家生活用纸人均消费金额

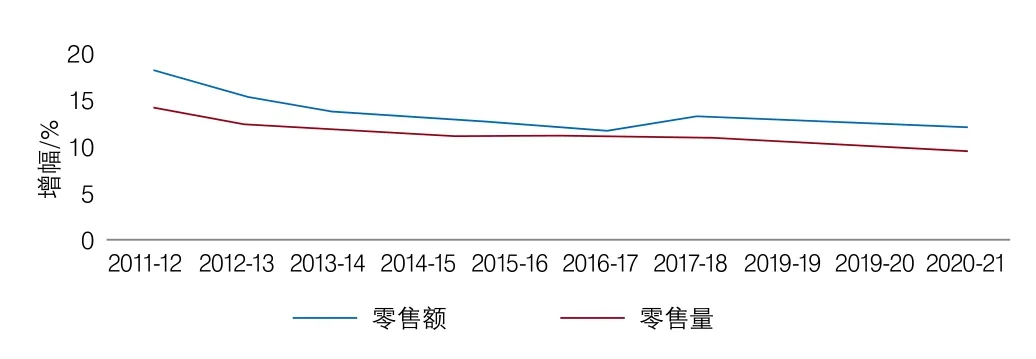

总体而言,“一带一路”国家生活用纸行业未来5年的复合年均增长率较高,从前10名国家就可以看出,第一名印尼的复合年均增长率为16%,最后一名是越南达到12%。印尼面巾纸占比最大,厕用卫生纸占比较低,这主要与生活习惯密切相关。印尼是世界上穆斯林人口最多的国家,习惯如厕用水洗。但有些年轻一代穆斯林开始慢慢转而使用厕纸。生活用纸以本土品牌为主。现代渠道仍占主导,电商渠道消费程度低。

图 17 “一带一路”国家生活用纸行业未来5年CAGR

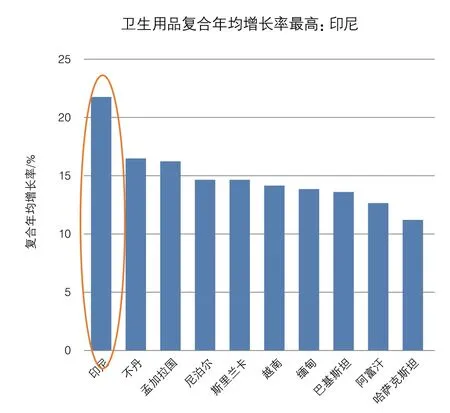

3.2 “一带一路”国家一次性卫生用品之最

从整体规模来看,俄罗斯的一次性卫生用品市场规模最大,达到31亿美元;以色列的人均消费金额最高,达到47美元,而从未来5年的复合年均增长率来看,印尼的增幅最高,达到22%。

按国家分类规模最大的市场是俄罗斯,俄罗斯目前市场规模为31亿美元(中国211亿美元),依然是由庞大的人口基数推动的。此外,生活水平及卫生意识提高有利于卫生用品增长,主流品牌为宝洁、爱生雅和金佰利,但自有品牌产品逐渐走强,AfH渠道受到政府财政紧缩影响而减弱,尤其是医院财政补贴收紧,酒店和餐饮虽然增长,但已经转向廉价产品。

图18 2017年“一带一路”国家卫生用品零售额

图19 2017年“一带一路”国家卫生用品人均消费金额

按人均消费金额来看,最高的国家是以色列。由于以色列消费者品牌忠诚度高,零售商会以主要品牌促销形式吸引消费者到店。金佰利为零售商Rami Levi生产零售商品牌纸尿裤产品,零售商品牌的流行导致行业单价下滑显著,折扣店和电商渠道增长迅速。

印尼是未来5年复合年均增长率最高的国家。在印尼,传统布质尿布倍受欢迎,消费者教育将持续进行,互联网的普及推动消费者对卫生巾产品的认知,印尼一次性卫生用品以国际品牌为主,渠道以超市为主,电商渠道比重逐步提升。

图20 “一带一路”国家卫生用品未来5年CAGR

3.3 恒安是生活用纸行业开拓“一带一路”市场的领军者

恒安已经在“一带一路”市场有所行动。首先是地域扩展,第一步打开新疆市场,包括南北疆市场,第二步拓展周边国家市场,如中亚、西亚国家。在生产方面,因地制宜,从澳大利亚和俄罗斯进口纸浆进行生产。恒安注重技术革新,分切、包装生产线实现自动化。从产品的角度,推出维语系列产品。

总之,生产企业要因地制宜的针对“一带一路”国家做出最优生产和营销方案。从生产角度来看,需要积极争取政策扶持。从进入市场来看,要选择人均消费量相对较高且消费者教育已经深入的地区。并要尽可能控制人力和运输成本,当地建厂。同时要对购买渠道、竞争格局、消费者教育程度、产品定位等方面进行细分研究。