金税三期下增值税发票虚开虚抵税收风险识别指标体系构建

2018-09-14张营周副教授辛洪涛张现营

张营周(副教授),辛洪涛,张现营

一、引言

虚开增值税专用发票行为在我国是一种最常见且多发的危害税收征收管理的犯罪,始终位居涉税犯罪榜之首[1]。从1997年发生在浙江、号称“共和国第一税案”的“金华税案”(涉案虚开金额63.1亿元),到2001年震惊全国的“8.03”汕头特大虚开骗税案(涉案虚开金额约323亿元),再到2018年深圳破获的代号为“海啸1号”特大虚开发票案(涉案虚开金额超过500亿元),发票虚开虚抵行为屡禁不止且愈演愈烈,呈现多发、高发态势。根据国家税务总局的数据,2017年全国税务机关共检查涉嫌骗税和虚开企业6.86万户,认定虚开和接受虚开增值税专用发票及其他可抵扣凭证584.23万份。2018年一季度,全国各级税务机关共检查虚开和骗税企业9271户,认定虚开和接受虚开增值税专用发票及其他可抵扣凭证121万份[2]。增值税发票虚开虚抵的蔓延及屡禁不止引起了众多专家学者和税务机关业内人士的重点关注和研究。通过整理相关文献发现,目前关于发票虚开虚抵税收风险的研究主要集中在虚开虚抵的法理分析、成因分析、税收风险的防控等方面,且较为系统和成熟,而对增值税发票虚开虚抵风险识别指标构建的研究特别是在金税三期背景下的研究并不多见。增值税发票虚开虚抵税收风险识别指标的构建是防范发票虚开虚抵的前置条件和核心内容,更是应对税收风险的关键所在。因此,对增值税发票虚开虚抵税收风险识别指标构建的研究十分有意义。

金税三期是全国首个统一的国地税征管应用系统,运用“互联网+”模式,采用大数据与云计算技术,于2016年10月在全国范围上线运行并顺利实施。该系统覆盖增值税所有票种和全部增值税纳税人,统一了国税地税征管应用系统版本,规范了全国税收执法,能够提取增值税专用发票上的全部票面信息,为税务机关有效打击发票虚开虚抵涉税违法行为提供了有力的平台和技术支持。鉴于金税三期强大的大数据评估与云计算功能,以及屡禁不止的增值税发票虚开虚抵的严峻形势,在目前阶段构建出能够充分利用金税三期大数据平台、科学合理且能够及时有效地识别发票虚开虚抵税收风险的指标体系,就显得尤为重要,有助于提高纳税人的税法遵从度,更好地打击增值税发票虚开虚抵犯罪行为。

二、增值税发票虚开虚抵行为特征

1.发票虚开企业税务登记方面的异常行为。发票虚开企业在税务登记方面常有一些异常行为需要注意,如:①公司注册地址虚假;②公司成立时间不长且实收资本多为认缴制;③一址多照、一照多址和一人多照;④法人、财务负责人多为异地;⑤法人或财务负责人曾任非正常户的法人或财务负责人;⑥公司纳税信用评级不高;⑦公司经营项目多而杂等。

2.增值税发票领用、开具和取得方面的异常行为。纳税人在增值税发票领用、开具以及取得方面常被认定为涉嫌虚开虚抵发票的异常行为有:①发票在一定时间内连续多次增量增版;②增值税专用发票用量突增;③增值税专用发票开具金额突增;④大部分专用发票顶额开具且连号;⑤异常开具发票(含大量作废、大量开具红字专用发票、异常清单等);⑥发票开具内容与企业经营范围严重不符;⑦进销项货物品名严重不匹配;⑧购销比对失衡;⑨销售对象和购进对象基本上为外省纳税人;⑩取得失控票、走逃失联企业异常增值税凭证;⑪农民专业合作社申请大额免税销售额;⑫收购发票开具异常(含开具金额、销售方名称及身份证信息异常等);⑬海关专用缴款书企业名称比对不符等。

3.增值税纳税申报方面的异常行为。发票虚开虚抵企业在增值税纳税申报方面常表现出一些异常行为,如:①增值税税负率异常(该指标过高时,可能存在虚开专用发票风险,常见于享受即征即退、出口退税等税收优惠政策企业,当该指标过低时,可能存在虚抵进项税额风险);②当期申报存在未开具发票(或开具其他发票)栏次填报负数行为;进项税额转出填报负数;③进项税额抵扣额异常大,或单一项目进项抵扣占比异常(如运费、油费、农产品等);④进项税额与销项税额不匹配;⑤差额扣除申报异常等。

4.上报税务机关的财务报表数据异常。发票虚开虚抵企业在上报税务机关的财务报表中会有一些异常数据需关注,如:①纳税人销售收入突增;②销售收入与注册资本不匹配;③纳税人销售额变动与应纳税额变动不匹配;④主营业务收入与主营业务成本配比异常;⑤纳税人主营业务收入费用率异常;⑥纳税人期末存货(或流动资产)与当期累计收入差异幅度异常;⑦纳税人主营业务收入成本率异常;⑧往来账户余额异常;⑨资金或存货周转次数过快(如平均每月超过5次)等。

三、增值税发票虚开虚抵风险识别指标的构建

增值税发票虚开虚抵税收风险识别指标的构建是防范发票虚开虚抵的起点和基础,对于发票虚开虚抵税收风险的有效应对起着至关重要的作用。本文结合新形势下发票虚开虚抵企业在税务登记、发票领用开具和取得、增值税纳税申报、上报财务报表数据等方面表现出的异常行为特征,依托金税三期税收管理系统,运用“互联网+”,基于税收的大数据运用,构建增值税发票虚开虚抵的税收风险识别指标体系,确定了警戒值和风险值,进而为发票虚开虚抵风险识别和风险等级排序提供抓手。具体指标、判断标准及说明见表1~表4。

增值税发票虚开虚抵税收风险识别预警指标体系根据金税三期系统能提取的海量涉税数据信息,结合发票虚开虚抵异常行为特征库,共分4个一级指标,即基础征管数据预警指标、增值税发票数据预警指标、增值税纳税申报数据预警指标、企业财务报表数据预警指标,以及47个二级指标来预警增值税发票的虚开虚抵。具体如下:

1.基础征管数据预警指标。如表1所示,该一级指标由9个二级预警指标构成,全部为定性指标,主要包括:一址多照、一照多址和一人多照;法人或财务负责人曾任非正常户的法人或财务负责人的纳税人;异地法人、异地财务负责人;经营期不足半年预警;实收资本为认缴制或实收金额不多;注册地与实际经营地不符;纳税信用评价为D级的纳税人等指标。

表1 基础征管数据预警指标

2.增值税发票数据预警指标。如表2所示,该一级指标共含18个二级预警指标,如:专用发票用量变动异常预警;专用发票核定增幅风险预警;大部分专用发票顶额开具且连号;专用发票开具金额突增;发票开具后大量作废;大量开具红字专用发票;异常清单预警;失控票预警;走逃(失联)企业异常增值税凭证预警;购销比对失衡预警;“两头在外”经营纳税人查询预警;商贸企业进销商品和服务分类编码使用监控预警;发票开具内容与企业经营范围比对异常预警;商贸企业进项构成异常预警;农民合作社大额销售预警;收购发票监控预警等指标。

3.增值税纳税申报数据预警指标。如表3所示,该一级指标主要包括:当期申报是否存在未开具发票(或开具其他发票)栏次填报负数;进项税额转出填报负数;增值税一般纳税人税负预警;增值税一般纳税人税负变动异常预警;农产品抵扣异常预警;运费发票抵扣异常预警;海关完税凭证抵扣异常预警;进项税额与销项税额变动弹性系数异常预警等10个二级预警指标。

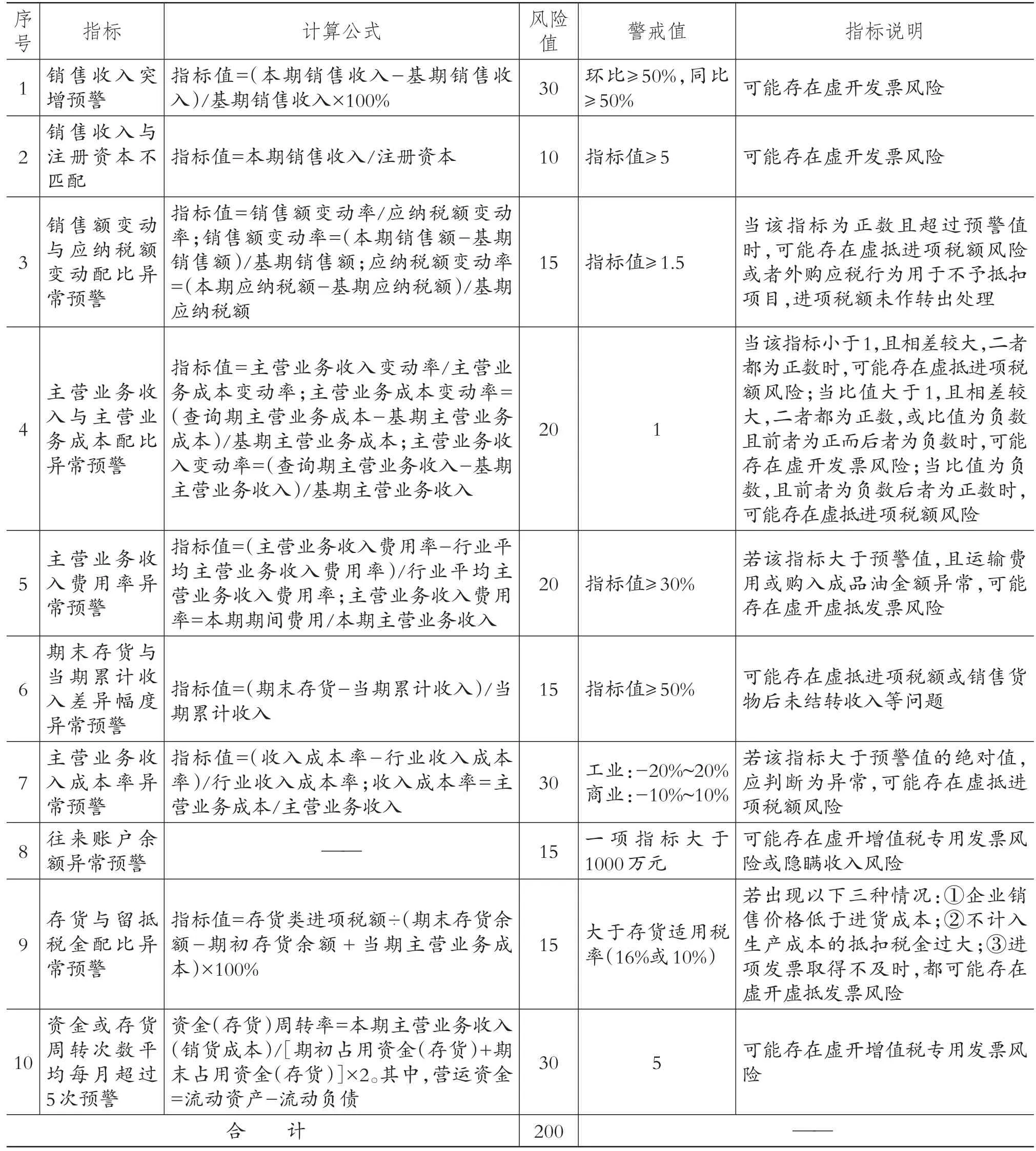

4.企业财务报表数据预警指标。如表4所示,企业财务报表数据预警指标共由10个二级预警指标组成,主要包括:销售收入突增预警;销售收入与注册资本不匹配;销售额变动与应纳税额变动配比异常预警;主营业务收入与主营业务成本配比异常预警;主营业务收入费用率异常预警;期末存货与当期累计收入差异幅度异常预警;主营业务收入成本率异常预警;往来账户余额异常预警等。

根据风险指标与发票虚开虚抵的关系以及该指标的重要程度,对税收风险识别指标体系中的每一项风险指标都赋予风险值。分值越高,说明该指标与虚开虚抵的关系越密切。如走逃(失联)企业异常增值税凭证预警(简称“异常凭证”)二级指标,被赋予的风险值为40分,说明纳税人虚抵发票的税收风险相当高。按照《关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号),只要金税三期增值税发票抵扣凭证审核检查系统标记为异常增值税扣税凭证,主管税务机关会逐票进行风险应对管理。当期申报是否存在未开具发票(或开具其他发票)栏次填报负数二级预警指标被赋予的风险值为40分,纳税人“暴力虚开”风险很大,按照《国家税务总局关于印发〈增值税纳税申报比对管理操作规程(试行)〉的通知》(税总发[2017]124号),从2018年3月1日起正式施行增值税新的比对办法,未开票收入如填报负数,税控设备会被锁死,将造成无法开票,如需解锁,必须经主管税务机关核实消除异常[3]。

本文对增值税发票虚开虚抵税收风险识别指标体系风险分值的计算采取千分制。其中,增值税发票数据预警指标分配400分、增值税纳税申报数据预警指标分配300分、企业财务报表数据预警指标分配200分、基础征管数据预警指标分配100分。

一个纳税人所拥有的发票虚开虚抵税收风险指标越多,意味着该纳税人涉嫌发票虚开虚抵的税收风险程度越高。风险分值越高,意味着该纳税人涉嫌发票虚开虚抵的税收风险越大,应引起税务机关的高度重视,但这种情况并不意味着该纳税人一定存在发票虚开虚抵违法行为。纳税人涉嫌发票虚开虚抵违法行为需要税务机关的核实和认定。

四、结论与实际应用

本文依托金税三期税收管理系统,结合增值税发票虚开虚抵的税收风险行为特征,运用“互联网+”,构建了增值税发票虚开虚抵的税收风险识别指标体系,确定警戒值并赋予风险值,共4个一级指标和47个二级指标。4个一级指标分别从基础征管数据预警(风险值100分)、增值税发票数据预警(风险值400分)、增值税纳税申报数据预警(风险值300分)和企业财务报表数据预警(风险值200分)来刻画发票虚开虚抵的税收风险点。47个二级指标能够在一定程度上从税务登记、发票领用开具、申报抵扣、财务报表上传等方面捕捉发票虚开虚抵的信号,为监督纳税人发票虚开虚抵违法行为提供预警。

河南省平顶山市国家税务局根据本研究所构建的增值税发票虚开虚抵风险识别指标体系,专门成立了打击发票虚开和骗税评估小组,利用金税三期税收管理平台提取了三类虚开情况严峻的重点行业——商贸行业、交通运输行业、涉农企业开具的发票、抵扣的进项税额、增值税纳税申报表、财务报表等相关资料,进行了大数据分析,并进行了风险等级排序,筛选出涉嫌发票虚开虚抵纳税人53户,然后深入企业实地核查,认定虚开和接受虚开增值税专用发票及其他可抵扣凭证213份,检验了本文所设置的发票虚开虚抵风险识别指标、预警值及风险分值的合理性,验证了该指标体系的实用性。当然,随着经济社会的发展、税收政策的调整、新经济形式的出现,增值税发票虚开虚抵税收风险指标预警值和风险等级排序标准肯定会发生一些变化,因此,在具体使用过程中需要根据实际情况进行相应的修改调整并不断补充、完善。

表2 增值税发票数据预警指标

表3 增值税纳税申报数据预警指标

表4 企业财务报表数据预警指标