穗深两市房价差异成因分析

2018-09-12闫瑞娜朱莹

◎闫瑞娜 朱莹

广州与深圳同是一线城市,同处珠三角,但近年来,住宅销售价格呈现出明显的差异,广州房价大幅低于深圳,2017年12月广州新建商品住宅销售均价为17177元/平方米,深圳为54256元/平方米。本文以穗深两市近年来的新建商品住宅销售价格数据为出发点,分别从城市发展背景、产业结构与人口结构等视角切入,对两市房地产销售价格的影响因素进行对比,以期对两市住宅销售价格呈现较大差异的原因作出分析。

穗深两市房价与城市异同对比

1.穗深两市新建商品住宅价格对比

(1)广州均价低于深圳。住建部门数据显示:2012-2017年间,广州新建商品住宅销售均价保持在10000-18000元/平方米区间,总体呈现稳中有升的趋势;而深圳新建商品住宅销售均价在16000-62000元/平方米区间高位震荡运行,呈“平稳-快速拉升-小幅回落”走势。自2012年来,深圳新建商品住宅销售均价波动大致可分为三个阶段:第一阶段是2012-2014年10月,均价在16000-24000元/平方米区间平稳运行;第二阶段是2014年11月-2016年10月,均价在25000-62000元/平方米区间运行,呈现快速上升态势;第三阶段是2016年11月-2017年12月均价在54000-55000元/平方米区间平稳运行,较上一阶段有所回落。对比穗深两市新建商品住宅销售均价看出,2014年10月开始两地市场出现分化,广州继续保持平稳上涨,而深圳快速冲高(见图1)。

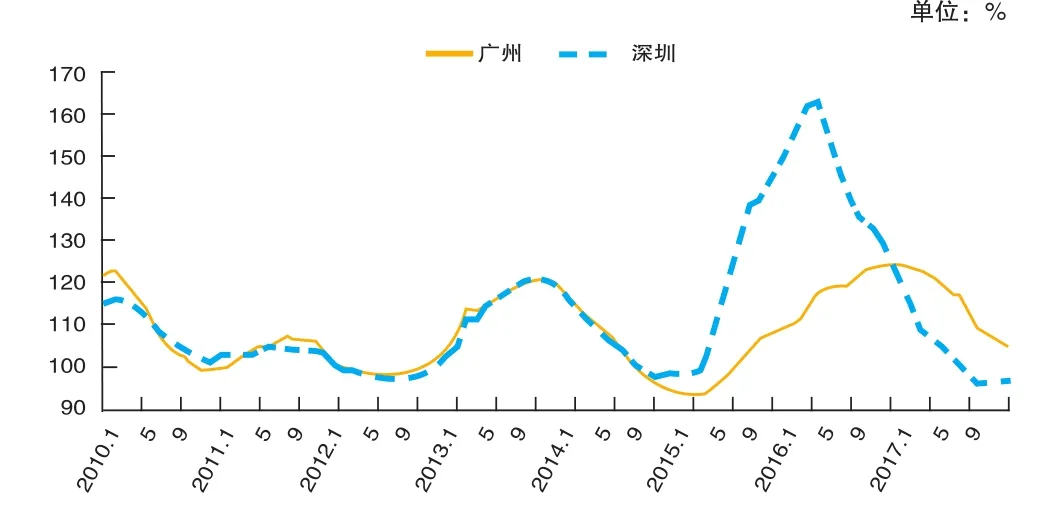

(2)价格指数趋势一致,广州波幅小于深圳。从国家统计局公布的全国70个大中城市住宅销售价格指数看,穗深两地新建商品住宅销售价格指数的上升趋势保持一致,但自2015年起深圳指数波幅变大,广州波动小于深圳(见图2)。

图2 2010年1月-2017年12月穗深新建商品住宅销售价格同比指数

在2010-2014年9月期间,穗深新建商品住宅同比价格指数走势基本一致,波动区间为97%-123%。2014年9月开始两地同比指数出现波动分化。深圳在2014年10月开始出现了6个月的下降,2015年2月探底至98.6%,随后出现降幅收窄,2015年4月转降为升,并开始快速大幅度上升,在2016年4月拉升至163.4%的峰值,之后涨幅快速收窄,2017年8月由升转降,短短的36个月内发生了“微降-急升-急降”的剧烈波动。

广州在2014年9月后出现了连续11个月的下降,2015年3月降至93.5%,2015年8月出现由降转升,经历17个月后到达124.3%的峰值,随后同样涨幅收窄,2017年12月收窄至105.5%,但与深圳不同的是,目前尚未出现同比指数再次下降的情况。

2.政策影响短期价格,城市差异影响长期价格

(1)从综合均价以及指数方面分析,从短期看,广州市场在波动上有“周期长,波动小”的特点,而深圳则出现较为剧烈波动,呈“周期短,波动大”的特点;从长期看,穗深两地保持相同节奏波动,但广州均价大幅低于深圳。

(2)从差异原因上看,短期市场波动主要受到政策因素影响。从2010年“国五条”开始,我国实行全国统一的房地产调控政策,一线城市房价走势波动保持一致,至2014年3月,由于一线城市房地产市场供需两旺,而二三线城市去库存压力增大,国务院提出“因城施策,分类调控”的房地产市场调控总体要求,各地结合实际开始实施差异化调控,各地房地产市场从2014年第四季度开始出现分化,尤其商品住宅市场分化表现明显。穗深前期的同步趋势也出现了分化。长期来看,穗深房价的差异与两个城市在发展背景、面积、城市定位、发展规模和速度、产业结构、人口结构及金融政策等方面的差异有关。

两市房价差异成因浅析

1.发展背景对比

(1)广州“老城扩张”,深圳“新城崛起”。从城市历史角度看,广州具有2200多年的悠久历史,一直都是华南地区的政治、经济、科技、教育与文化中心,也是我国对外贸易的重要港口城市。相对比之下,深圳特区建立从1979年改革开放开始,至今不到40年时间,依托特区政策优势,社会经济得到迅猛发展。

两地历史背景存在较大差异,对房地产市场的影响明显。广州的城市规划顺应其原有的历史发展规律和资源分布位置,自西向东、自北向南逐步推进,城市规划需要考虑更多“旧城镇、旧厂房、旧村庄”的“三旧改造”项目,较多的历史“包袱”区域性地滞缓房地产市场发展。深圳在城市规划上主要以原特区内为中心,逐渐向外围东西北部拓展,多个区域中心同步发展,城市更新速度更快,有利于房地产市场的快速扩张。

(2)广州行政区域面积是深圳的3.7倍,住宅市场供应量远大于深圳。广州行政区域面积7434平方公里,深圳行政区域面积1997平方公里,广州的面积是深圳的3.7倍,且广州处在珠江口,北拓面积充裕,而深圳沿海狭长分布,区域面积决定房地产市场发展的总量较广州少得多。

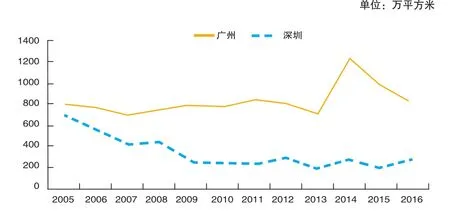

历年住宅竣工面积也相差甚远,广州住宅市场供应量远大于深圳。从住宅竣工面积看,近年来广州住宅市场竣工面积是深圳的3-5倍(见图3),且深圳住宅竣工面积呈下降态势,反映出深圳新建住宅供应减少的趋势。

图3 2005-2016年穗深房地产开发企业住宅竣工房屋面积

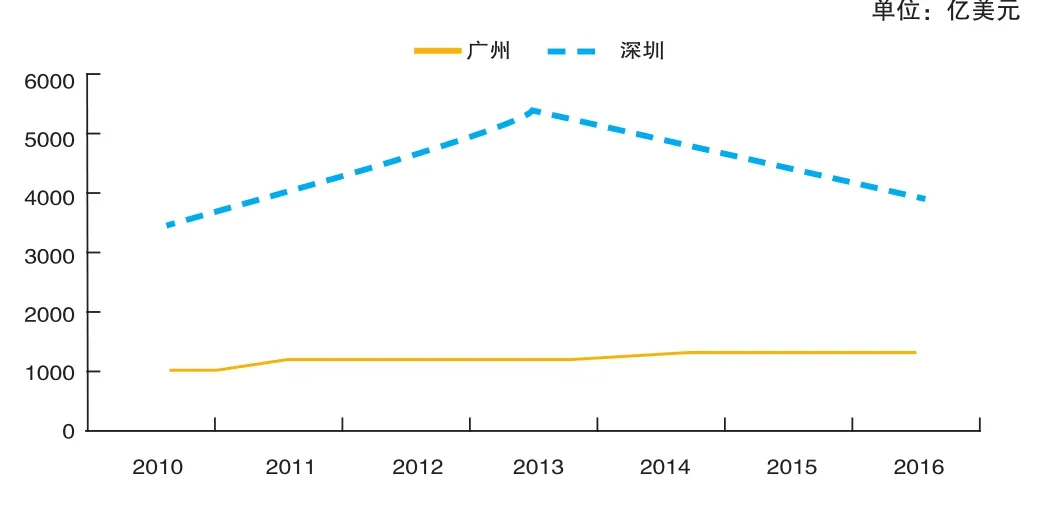

(3)深圳海港优势明显。穗深两市都处在改革开放的前沿地区,广州素有“南大门”之称,对外贸易发达;深圳更多地利用毗邻香港以及海港口岸优势,大力发展对外贸易。从货物进出口贸易总额对比看,深圳货物进出口贸易总额远高于广州,是广州的3-4倍(见图4)。同时,由于深港两地居民的通关日益便捷,不少香港人也选择在房价相对较低的深圳置业,深圳房地产市场除了满足本地需求外,还承接了一部分香港的外溢需求,从而进一步拉升深圳的房价。

图4 2010-2016年穗深货物进出口总额

2.产业结构对比

(1)两市经济总量相当,广州增速和人均产值低于深圳。穗深两市同为一线城市,经济总量相当,2015年以前广州地区生产总值稍高,2016年深圳首超广州,2016年广州地区生产总值为19805.4亿元,深圳为20078.6亿元(2016年起,地区生产总值为将研发支出纳入核算后数据)。

从三大产业发展趋势看,穗深两市均有第二产业比重下降,第三产业比重上升的趋势,产业结构不断优化。广州第一产业比重约1%,第二产业比重约30%,第三产业比重约70%;深圳第一产业比重近乎为零,第二产业比重约40%,第三产业比重最大,约60%,第三产业的比重反映出广州的服务业更为发达,经济辐射力更强。

从增速上看,深圳表现出更为强劲的发展势头。2010年以来,仅2012年深圳地区生产总值增速低于广州,其他年份增速均高于广州。从人均地区生产总值看,广州稍低,是深圳的84.8%(见表1)。

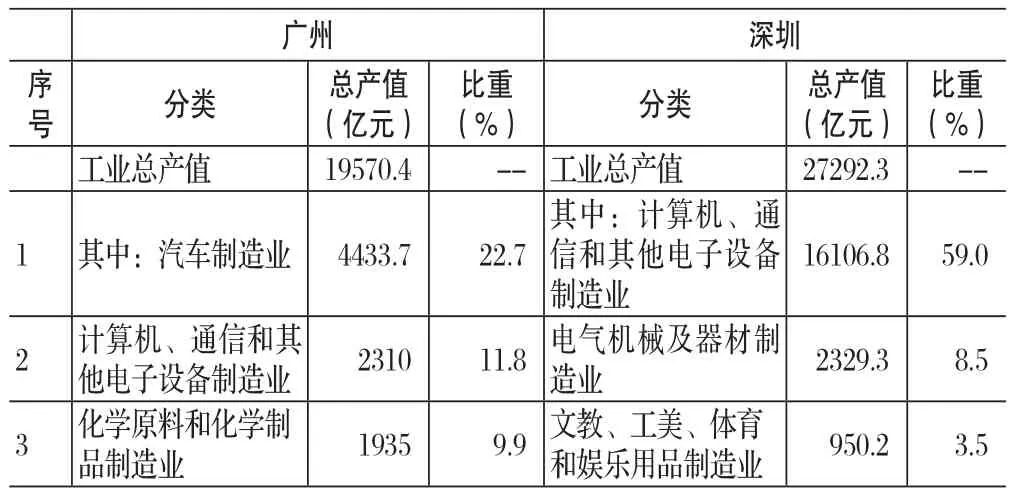

(2)广州传统行业比重大,深圳支柱产业附加值高。2016年穗深两地增加值排名前三的行业相同,均为工业、批发和零售业、金融业,其中工业和金融业两个行业,广州的产值小于深圳;而作为千年商都的广州在批发和零售业上强于深圳(见表2)。

表2 2016年穗深增加值前三行业

穗深两地工业产业差异明显,计算机、通信和其他电子设备制造业占了深圳工业“半壁江山”,此外电气机械及器材制造业较强劲,文教、工美、体育和娱乐用品制造业较突出,而广州则集中在工业三大支柱产业上。

在支柱产业方面,汽车制造业、电子产品制造业和石油化工制造业三个支柱产业撑起了广州工业半边天。深圳的四大支柱产业分别是金融业、物流业、文化业和高新技术产业,工业中则表现为计算机、通信和其他电子设备制造业独占鳌头,占全市工业总产值的六成。广州的支柱产业主要集中在传统行业,而深圳则集中在附加值更高的产业(见表3)。

表1 2010-2016年穗深地区生产总值及相关指标

(3)房地产行业增加值相当。穗深两地房地产行业增加值均保持上升趋势,广州在2010年、2011年、2013年和2014年高于深圳(见表4)。房地产行业的快速发展,反映了房地产市场的开放和繁荣,带动上下游产业链的活跃,促进整体经济的发展。

3.人口结构对比

(1)深圳平均人口密度是广州的3倍。穗深两市常住人口均在千万以上。2016年,广州常住人口1404.4万,深圳常住人口1190.8万。从常住人口密度上看,深圳平均人口密度是广州的3倍。自2010年开始,深圳人口密度保持在5000人/平方公里以上水平,广州人口密度仅有1700-1900人/平方公里水平(见表5)。广州人口密度平均值较低,主要是由于分布结构不均衡导致,中心城区地狭人稠,外围地区地广人疏。其中,广州越秀、荔湾、海珠与天河四个核心城区以占全市3.8%的面积聚集全市近四成(38.1%)的常住人口,其中人口最密集的为越秀区,人口密度达到了34352人/平方公里。增城、从化两个区的人口密度较低,仅为709人/平方公里和322人/平方公里。人口密度高低直接影响住宅市场需求大小,人口密度高的地区市场需求集中,住宅价格上升快。

(2)广州人口出生率低于深圳。2010年以来,广州户籍人口出生率在10‰-18‰之间,而深圳户籍人口出生率在14‰-23‰之间(见表6)。出生率高,对房地产市场的新增需求量大,人口流入产生集聚效应,对房地产市场供应产生新的需求。

(3)广州人口结构偏老龄化。从人口自然增长率上看,广州低于深圳,广州人口自然增长率在10‰左右,而深圳则在20‰左右(见表7);从小学生在校人数增幅看,广州的小学生在校人数虽在绝对值上高于深圳,但递增速度远小于深圳(见表8),与住宅销售价格增幅保持相同趋势。

此外,广州人口结构偏老龄化。根据2015年全国1%人口抽样调查推算的常住人口主要数据,2015年末,广州65岁及以上人口为106.6万人,占7.9%。按国际通用年龄结构标准衡量,广州老年人口比重(7.9%)比老龄化社会国际标准(7%)高0.9个百分点,广州常住人口年龄结构处于“老年型”时期。而深圳常住人口中, 65岁及以上人口为38.4万人,占3.4%。老年人口比重(3.4%)比老龄化社会国际标准(7%)低3.6个百分点,深圳常住人口年龄结构处于“年轻型”时期。相对年轻的“深圳人”比“广州人”有更迫切的购房需要(见表9)。

表3 2016年穗深规模以上工业总产值前三行业

表4 2010-2016年穗深房地产行业增加值单位:亿元

表5 2010-2016年穗深常住人口密度单位:人/平方公里

表6 2010-2016年穗深户籍人口出生率单位:‰

表7 2010-2016年穗深人口自然增长率单位:‰

表8 2010-2016年穗深小学生在校人数及增长率单位:人、%

表9 穗深年龄结构类型与变化单位:人、%

结论和建议

1.结论

总体来看,房地产市场的供需情况决定了穗深两市房价的异同。

(1)从供给侧来看,一方面广州行政区域面积是深圳的3.7倍,可供用地面积远远大于深圳;另一方面广州作为千年商都,老城区建筑已定型,城市新建住宅主要向郊区发展,广州北部、东部和南部郊区分别有较广阔的发展空间;郊区相对较低的房价必然会拉低全市的平均价。

(2)从需求侧来看,一方面深圳人口密度是广州的3倍,出生率也大于广州,人口结构更加年轻化,且毗邻香港均造成了深圳对房产需求量更大。另一方面,虽然两市平均居民可支配收入相近,但深圳产业结构相对高端,高端产业结构对应的从业者的收入也较高,他们对房地产有更强的购买力。

(3)供需影响房价,一般来说,城市越发达,房价越高,但高房价也给居民和企业带来沉重的负担。对于居民和企业来说,城市的发达和高房价并非一个最优的状态,城市的进步和房价的平稳共赢更有助于对人才的吸引、城市的长期发展以及居民幸福感的提升。

2.建议

(1)优化产业结构,增加居民收入。进一步优化产业结构,发展高端制造业,提高第三产业在地区生产总值中的比重;创造优质营商环境,加大公共服务资源配置的专业化,增强城市竞争力,提高企业产值,助力从业者收入增加,从而提高居民对房产的购买力。

(2)发挥轨道交通优势,增加供给。轨道交通是改善城市交通的最佳利器,穗深两地已经拥有较为完善的地铁系统,并仍在加速发展。在增加房地产供应方面,轨道交通功不可没,应继续发挥轨道交通优势,进一步完善路网、扩大规模,减少居民出行成本,增加交通便利,让城市变“小”,从而增加房地产的总供给。

■巢燕三春 王全福/摄

(3)规范房地产市场要坚持调控目标不动摇、力度不放松,持续不断开展房地产市场秩序检查,保持对房地产市场监管的高压态势,改善房地产市场供给,抑制投机性需求。

(4)加快培育和发展住房租赁市场,实现城镇居民住有所居。在穗深等一线城市高企的房价和目前严格的限购措施下,针对尚无购买力和尚未具有购房资格的居民,政府应主导大力发展租赁市场,实现居民住有所居。进一步发展住房租赁企业、完善住房租赁支持政策、组建和发展住房租赁平台,集中力量解决市场供应主体发育不充分、住房租赁信息不对称、中介服务不规范、租赁体系不完善以及租赁监管点多面广难度大等问题。