上市公司并购交易中的成本粘性和价值创造

2018-09-10

(贵州财经大学会计学院,贵州贵阳 550004)

一、引言

在市场竞争日益激烈的时代背景下,我国企业愈发倾向于采用并购这种新的战略方式来变革企业内部的组织结构、实现企业的长远发展。并购既是短期内扩大公司规模、实现长期发展的有效手段,也是优化资源配置、促进产业结构优化升级的重要途径,但国内外实施并购的企业失败案例比比皆是:中石油并购加拿大Verenex能源公司、西藏旅游并购拉卡拉、三安光电并购欧司朗、TCL收购汤姆逊等并购案例都惨遭滑铁卢。企业如果未能厘清并购交易发生时相关影响因素之间的关系而盲目做出并购决策,极有可能会导致并购交易后的业绩欠理想、股东财富遭受损失、并购失败等问题的出现[1-2]。并购交易的成功与否在很大程度上与企业的成本粘性水平相关,过高或过低的成本粘性都会对企业绩效产生不良影响[3]。

从现有文献来看,国内外学者日趋关注成本粘性的问题。尽管有大量管理会计类文献对其进行了研究[4-5],但到目前为止,鲜有文献研究成本粘性与投资决策之间的关系。与近年来并购交易的热潮相比,国内尚未有涉及并购交易中的成本粘性和价值创造的关系研究。因此,本研究目的是通过关注公司最重大的投资之一——企业并购,来拓展相关领域的文献,并着重于研究成本粘性如何与并购交易中的价值创造相联系。鉴于此,本研究运用2004-2016年成功实现并购交易的沪深A股上市公司为样本,对并购交易中的成本粘性和价值创造之间的关系进行理论和实证研究。本研究的主要贡献在于:(1)丰富了相关领域的文献研究,具体表现在两个方面:一是丰富了管理会计文献中关于成本粘性问题的研究,二是丰富了并购交易有关方面的研究文献。在以往研究成本粘性或并购交易的文献中,主要关注导致成本粘性的影响因素、管理者特征和行为等对成本粘性的影响,以及并购的动因、特征和管理层行为等对企业并购的影响,鲜见将两者联系起来进行分析的文献;(2)将并购交易中的成本粘性和价值创造相联系,研究成本粘性如何与并购交易中的价值创造相关联。现有文献中,尚未有学者对并购交易中的两者关联进行研究,本研究成果弥补了现有文献在此方面研究不足的缺陷,有助于为企业管理者和股东提出行之有效的并购建议,避免企业做出盲目低效的并购决策。

二、理论分析与假设提出

(一)并购与价值创造

在国外,Bhagat等[6]对跨国并购事件进行研究发现,市场对企业并购行为作出了积极反应,股东财富得到增加;Nicholson等[7]也证明跨境并购为两国企业都创造了显著的财富。相反,Bertrand[8]对国内和跨境并购的长期并购绩效进行研究后发现,无论是国内并购还是跨境并购都毁损了企业的价值,Narayan P C[9]证实了这一结论。在国内,关于并购与价值创造也存在两种声音:一方面,有学者认为并购有助于企业的价值创造,如张新[1]认为并购重组确实能为目标公司创造价值。邵新建等[10]发现中国上市公司跨国并购决策总体上能给企业带来正的财富效应,张玉兰等[11]也证实跨国并购提高了企业的价值创造能力。顾晓敏等[12]发现并购双方都会因并购行为而实现价值增值。而方洁等[13]同样发现虽然不同生命周期阶段企业并购能力对价值创造的影响存在差异,但不管是从短期还是长期来看,企业并购能力与价值创造呈显著正相关关系。另一方面,也有学者发现并购有碍于企业的价值创造。如舒强兴等[14]认为在短时间内,并购还无法发挥协同效应,使得很大一部分并购活动仍在毁损并购方股东的价值。余鹏翼等[15]肯定了跨国并购在短期对企业带来的小幅财富效应的同时,也证明从长期来看,跨国并购并没有给企业创造价值。

(二)成本粘性与企业绩效

国内外鲜有学者对成本粘性与价值创造的关系进行研究,但有少量学者对成本粘性与企业绩效的关系进行了研究,因此,本研究仅对成本粘性与企业绩效的有关文献研究进行了梳理。成本粘性的概念最初是由Anderson等[16]利用经济中的价格粘性概念[17]提出的,也就是后来被广泛采用的ABJ模型。成本粘性指的就是这样的现象:业务量增加导致的成本增加大于业务量减少导致的成本减少。在此基础上,Anderson等[16]研究了美国上市公司的销售和管理费用(SG&A),他们发现当销售额增长1%时,销售和管理费用平均上涨0.55%;当销售额下降1%时,销售和管理费用仅下降0.35%。Weiss[4]将成本呈现“易增难减”的特征称为成本粘性,而对于呈现“易减难增”特点的现象称为成本反粘性。成本粘性的存在使管理者可以从容配置部分重要的闲置资源,从而为企业研发投入更多的资源[18]。Anderson等[3]发现过高或者过低的成本粘性都不利于企业绩效,但是适度的成本粘性说明企业资源存在冗余,其成本调整决策也会表现出一定的滞后性,这将使企业享受到长期调整成本的降低和效率的提高,有助于提高长期绩效。国内,孙铮和刘浩[19]首次对成本粘性问题进行了研究,发现成本粘性在中国普遍存在,并对企业绩效存在影响。葛尧[20]也证明成本粘性与企业绩效显著正相关,而成本反粘性与企业绩效非显著负相关。众所周知,成本分为两部分:一部分是可变的,即变动成本;另一部分则是变现困难的固定成本。当企业面临短期的业务量下降时,一般只对变动成本进行调整,只有在出现长期的业务量下降,企业才减少固定成本,以避免市场需求恢复时因不能及时配备相应资源而流失客户量,降低企业绩效,企业也由此呈现出成本粘性的特征。由于成本粘性的存在为并购交易的管理者争取了决策时间,在一定程度上提高了决策的准确性,降低了并购企业风险,进而提升了并购企业价值。相反,成本反粘性的“易减难增”特征使得当并购企业业务量增大时,企业很难通过加大对固定资产的投入来满足市场需求,从而不利于并购企业价值的提升。基于此,本研究提出如下两个假设:

H1成本粘性与并购企业价值创造呈显著正相关关系。

H2成本反粘性与并购企业价值创造呈显著负相关关系。

在我国,制造业占全行业绝大部分的比重。通过数据分析发现,成功实现并购交易的上市公司中,有一半以上的企业属于制造业。孔玉生等[21]研究发现各行业间的成本粘性水平差异明显,其中资本密集型和劳动密集型公司成本粘性水平较高。葛尧[20]认为企业所属行业不同可能导致其面临的成本粘性水平不同,我国90个行业中有51个行业存在成本粘性,仅有19个行业存在成本反粘性。由于制造业在我国产业经济中的重要地位,对制造业的进一步研究有利于更好地揭示并购企业成本粘性和价值创造之间的关系,本研究又提出如下假设:

H3a制造业的成本粘性与并购企业价值创造呈显著的正相关关系。

H3b制造业的成本反粘性与并购企业价值创造呈显著的负相关关系。

三、研究设计

(一)样本选取与数据来源

由于我国上市公司并购交易的信息披露数据从2004年开始才相对完整,因此本研究选取我国沪深A股上市公司在2004-2016年间发生的并购交易事件为初始研究样本(共78 000个样本),并对满足下列条件之一的初始样本进行删除:(1)删除并购不成功的样本;(2)并购交易的支付方式为单一的现金收购或者股票收购,将采用混合支付的交易予以剔除;(3)删除涉及关联交易的样本;(4)考虑到支付金额较小的并购可能不会为并购方带来显著的价值,因此,本研究仅选取并购交易金额大于5 000万元的样本;(5)如果发出并购宣告的当年上市公司进行了多次收购事项,则只选取收购金额最大的并购事件,并且收购公司在这一并购事件当年没有从事其他并购行为;(6)剔除ST、*ST以及PT特别处理的公司;(7)本研究的研究对象只涉及并购方,故剔除其他交易方的上市公司;(8)由于金融类上市公司的会计制度与非金融类公司的会计制度存在很大的不同,因此,剔除交易方为金融类的公司;(9)剔除数据缺失项。按照以上原则,最终选取了1 572个样本。本研究所用的数据全部来源于CSMAR数据库中的“并购重组数据”。为保证结果的有效性,本研究对极端值连续变量在上下1%处进行缩尾处理。

(二) 变量测度与模型设计

1.被解释变量:价值创造(TOBINQ)

本研究在参考阮素梅等[23]及王苏生等[24]文献的基础上,对价值创造变量采用TOBINQ值进行衡量。TOBINQ=(流通股股数*每股价格+非流通股数*每股净资产+负债账面价值)/总资产。

2.解释变量:成本粘性(STICKY)

我国学者大多采用的成本粘性模型为ABJ(2003)模型,且其结论的可靠性也得到了证明,如戴子礼等[25]、谢获宝等[26]。但ABJ模型只适用于检验其他要素对成本粘性的影响,而无法将成本粘性作为解释变量进行量化处理,这在研究成本粘性对企业价值创造是否有影响时具有很大的局限性[27]。因此,为了检验发生并购交易的上市公司是否存在成本粘性,以及检验成本粘性与企业价值之间的关系,本研究在借鉴Weiss D[4]、胡华夏等[27]文献的基础上,采用Weiss模型来测量成本粘性,并对STICKY进行了相反数处理,此模型对成本粘性进行了量化,有助于本研究对于成本粘性与企业价值创造关系的影响分析。成本粘性的计算方法如式(1)所示

(1)

式(1)中,COST为企业营业成本、管理费用和销售费用之和,SALE为企业的销售收入,是反映企业业务量大小的代理变量;up表示当年四个连续季度中企业销售收入上升的最近一个季度,down表示当年四个连续季度中企业销售收入下降的最近一个季度,μ是最近销售收入下降的季度。△COST=△COSTi,t-△COSTi,t-1,△SALE=△SALEi,t-△SALEi,t-1。经过处理后,当STICKY值为正时,表明企业存在成本粘性,且其值越大,成本粘性水平越高。若STICKY值为负,表明企业存在成本反粘性,且其值越小,成本反粘性水平越高。

3. 控制变量

本研究除对主要的解释变量和被解释变量加以考虑外,还对可能会造成研究结果偏误的变量进行控制,具体如表1所示。

表1变量定义

变量名称变量代码变量定义相关研究被解释变量价值创造TOBINQ(流通股股数*每股价格+非流通股数*每股净资产+负债账面价值)/总资产阮素梅(2013)解释变量粘性系数STICKY根据式(1)计算得出Weiss(2010)产权性质SOE并购方为国有上市公司取1,否则取0Xu(1999)股权集中度Share并购方并购交易前一年第一大股东持股比例周小春(2008)并购交易规模Scale并购交易支付对价占并购方总资产的比率王凤荣(2012)并购方企业的公司规模Size并购方的总资产取对数后的值葛尧(2017)控制变量资产负债率Lev并购方的资产负债率,等于总负债/总资产池国华(2013)现金支付方式Pay指标变量,收购的支付方式为现金时取值为1,否则为0李井林(2014)总资产周转率TA营业收入/资产总额期末余额葛尧(2017)营业收入增长率Growth主营业务收入增长率葛尧(2017)年度变量YEAR年度虚拟变量宋淑琴(2015)行业变量IND行业虚拟变量赵西卜(2016)

4.研究模型

为了验证本研究的研究假设H1、H2,构建如下模型

TOBINQ=β0+β1STICKYi,t+β2SOE+β3Share+β4Scale+β5Size+β6Lev+β7Pay+β8TA+β9Growth+β10Yeart+β11IND+εi

(2)

为了验证本研究的研究假设H3,构建如下模型

TOBINQ=β0+β1STICKYi,t+β2SOE+β3Share+β4Scale+β5Size+β6Lev+β7Pay+β8TA+β9Growth+β10Yeart+εi

(3)

四、实证结果与数据分析

(一)主要变量的描述性统计

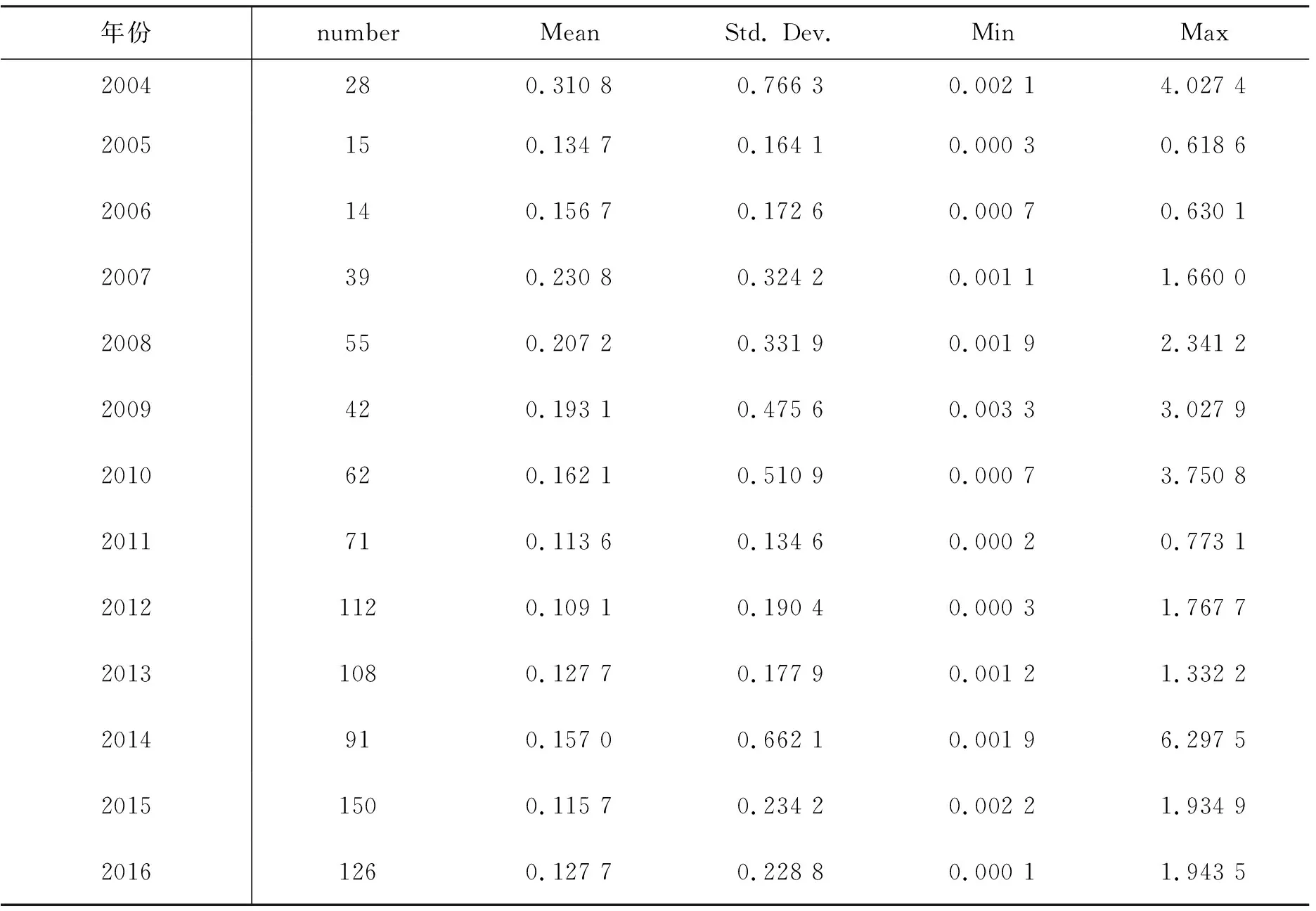

根据式(1)对成本粘性定义的叙述可知,当STICKY为正数时,企业存在成本粘性,且该值越大,成本粘性水平越高。因此,本研究在表2中对符合并购交易样本筛选标准的、具有成本粘性的上市公司首先单独进行了描述性统计,据以分析各年度存在成本粘性的公司个数。观察表2可知,在2004-2016年的时间窗口中,2012-2016年间并购企业存在成本粘性的现象较多,而2004-2011年间并购企业存在成本粘性的现象较少。但在这两个时间段内,每年能够计算成本粘性的企业数量差距不大,且成本粘性的平均值也比较接近。为此,本研究在后续的稳健性检验中会将2004-2016年间的样本分为2004-2011年和2012-2016年两个部分分别进行检验,以作为敏感性测试的方法之一。

表22004-2016年上市公司成本粘性的描述性统计

年份numberMeanStd. Dev.MinMax2004280.310 80.766 30.002 14.027 42005150.134 70.164 10.000 30.618 62006140.156 70.172 60.000 70.630 12007390.230 80.324 20.001 11.660 02008550.207 20.331 90.001 92.341 22009420.193 10.475 60.003 33.027 92010620.162 10.510 90.000 73.750 82011710.113 60.134 60.000 20.773 120121120.109 10.190 40.000 31.767 720131080.127 70.177 90.001 21.332 22014910.157 00.662 10.001 96.297 520151500.115 70.234 20.002 21.934 920161260.127 70.228 80.000 11.943 5

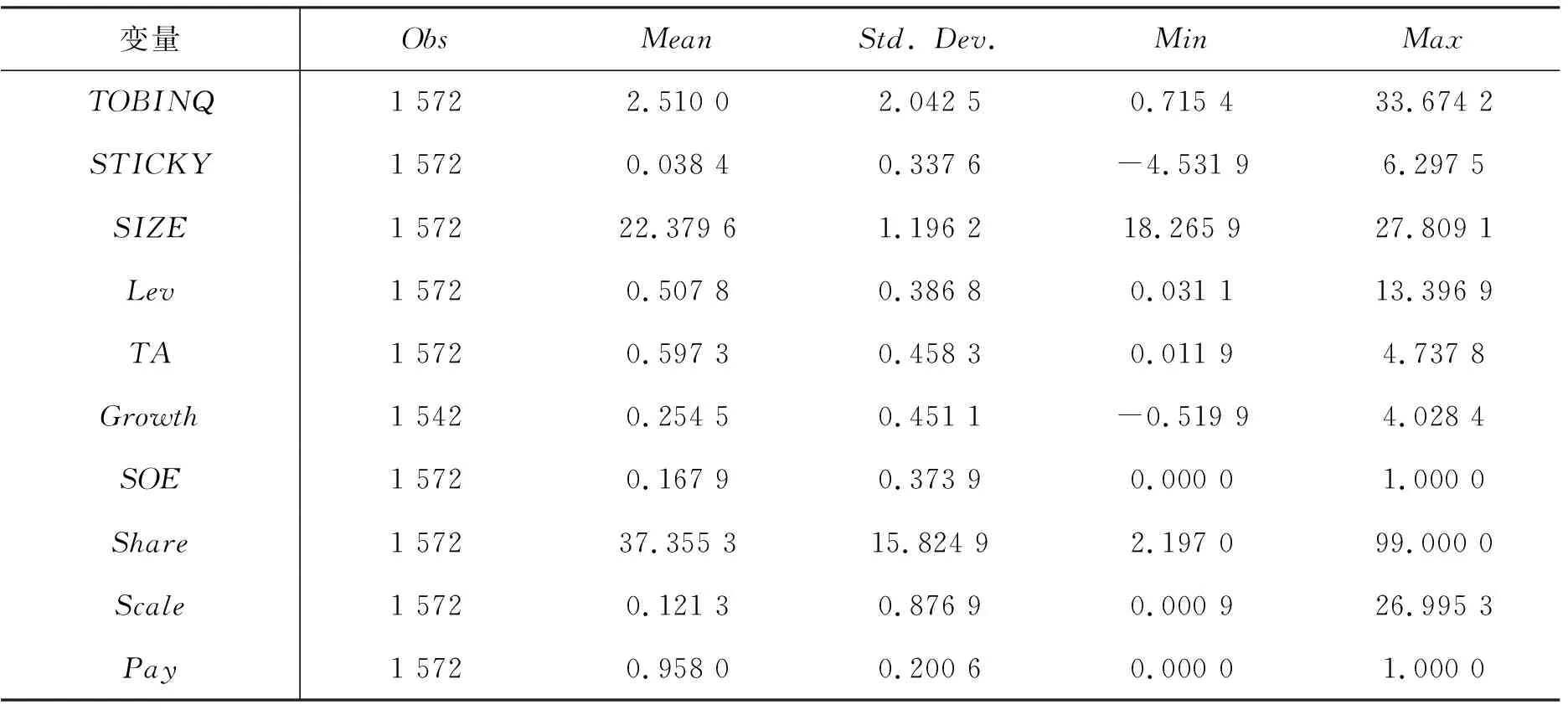

在上述分析的基础上,本研究又对全样本的主要变量进行了描述性统计,具体如表3所示。TOBINQ的最大值为33.674 2,最小值为0.715 4,二者的绝对值高达约33,说明样本间的企业价值存在显著差异;由于在全样本中包含了成本反粘性的数据,即STICKY小于0的样本,使得STICKY的平均值整体下降,只有0.038 4,而最小值为-4.531 9,最大值为6.297 5,说明研究窗口期内各并购企业间的成本粘性水平的差异也较为明显。

表32004-2016年全样本的描述性统计

变量ObsMeanStd. Dev.MinMaxTOBINQ1 5722.510 02.042 50.715 433.674 2STICKY1 5720.038 40.337 6-4.531 96.297 5SIZE1 57222.379 61.196 218.265 927.809 1Lev1 5720.507 80.386 80.031 113.396 9TA1 5720.597 30.458 30.011 94.737 8Growth1 5420.254 50.451 1-0.519 94.028 4SOE1 5720.167 90.373 90.000 01.000 0Share1 57237.355 315.824 92.197 099.000 0Scale1 5720.121 30.876 90.000 926.995 3Pay1 5720.958 00.200 60.000 01.000 0

表4全样本的相关性分析

变量TOBINQSTICKYGrowthSIZELevTASOEShareScalePayTOBINQ1—————————STICKY0.104 9***1————————Growth0.060 2**-0.055 1**1———————SIZE-0.407 7***-0.058 4**0.001 11——————Lev0.046 3*0.014 30.032 30.164 8***1—————TA0.038 6-0.061 1**0.030 7-0.077 8***0.095 6***1————SOE-0.107 3***-0.003 0-0.029 20.155 6***0.053 2**0.109 6***1———Share-0.034 70.012 20.034 20.173 8***-0.022 60.021 20.042 11——Scale0.449 0***0.217 6***-0.032 7-0.191 6***0.034 7-0.010 3-0.026 7-0.009 01—Pay-0.101 9***-0.019 90.016 50.053 4**0.009 00.004 80.017 70.075 7***-0.228 8***1

注:*,**,***分别代表在10%,5%,1%水平上显著。

(二)相关性分析

各主要变量的相关性分析结果如表4所示。可知,样本企业存在成本粘性,且成本粘性与企业价值创造在1%水平上显著正相关,初步验证了假设1。

(三)回归分析

1.全样本的回归分析

根据式(1)的模型定义可知,当STICKY为正值时,存在成本粘性,且STICKY越大,企业的成本粘性水平越高;相反,当STICKY为负值时,存在成本反粘性,且STICKY越小,企业的成本反粘性水平越高。本研究统计发现,在全样本1 572个样本企业中,有913个样本企业存在成本粘性,另外的659个样本企业则存在成本反粘性。成本粘性和成本反粘性从两个不同的方面反映了成本的特点,二者都会对企业价值创造产生不同的影响,为了区别这两种不同的“粘性”与企业价值创造的关系,本研究从成本粘性和成本反粘性两个角度分别进行了实证分析。具体如表5、表6所示。

表5成本粘性与企业价值创造的回归分析

变量Model 1Model 2Model 3Model 4TOBINQTOBINQTOBINQTOBINQSTICKY1.460 2***(7.91) 0.414 9***(2.78) 0.510 3***(3.74) 0.550 3***(4.08) SIZE—-0.300 0***(-6.00) -0.466 1***(-9.42) -0.465 0***(-9.26) Lev—-1.888 1***(-6.69) -1.499 5***(-5.61) -1.028 7***(-3.63) SOE—-0.279 3**(-2.1) -0.122 3(-0.99) -0.128 7(-1.05) Share—0.001 1(0.32) 0.005 0(1.66) 0.005 0(1.64) Scale—0.878 3***(18.36) 0.836 2***(19.05) 0.831 6***(19.33) Pay—-0.107 5(-0.40) 0.037 0(0.15) 0.103 1(0.43) Growth—0.085 7 (0.67)0.083 8(0.71) 0.010 2(0.09) TA—0.176 8*(1.66) 0.302 2***(3.07) 0.348 6***(3.12) constant2.161 2***(30.33) 9.802 2***(9.04) 11.974 0***(11.07) 12.283 7***(7.09)YEARNONOYESYESINDNONONOYESN913878878878F62.510 0***76.680 0***49.270 0***29.250 0***Adj-R20.063 2 0.437 1 0.536 1 0.556 8

注:*,**,***分别代表在10%,5%,1%水平上显著

在这部分的回归分析中,本研究从两个角度、四个方面对模型(2)进行了回归分析。在表5中,本研究先对成本粘性与企业价值创造的关系进行分析,Model 1-Model 4针对存在成本粘性的并购企业样本进行分析,分别进行的是只对成本粘性与企业价值关系进行衡量;加入所有控制变量,但不对行业和年度虚拟变量进行控制的实证检验;加入所有控制变量及对年度虚拟变量进行控制,但不对行业虚拟变量进行控制;不仅对所有控制变量进行约束,同时也对年度和行业虚拟变量进行控制。在Model 1-Model 4中,不管是否对控制变量进行控制,或是否控制年度和行业,STICKY与TOBINQ的系数均在1%水平上显著正相关,表明企业成本粘性水平的增加能有效地提高企业价值创造能力,此结论与葛尧[20]的结论相一致。具体的检验结果如表所示:(1)在第一列中,成本粘性与价值创造在1%水平上显著正相关,表明成本粘性水平越高,越有利于企业进行价值创造;(2)当加入控制变量后,成本粘性与价值创造间的相关系数虽然大幅下降,但仍在1%水平上显著正相关,表明当成本粘性提高1%时,企业的价值创造能力提高0.414 9%,而SOE与TOBINQ在5%水平上显著负相关,即国有企业的价值创造能力比非国有企业的价值创造能力差;(3)由于不同年度受政策调整、资本市场的影响,可能对结果造成一定误差,因此在Model 3中对年度虚拟变量进行控制发现,成本粘性与价值创造的相关性在Model 2的基础上进一步加强,且仍在1%水平上显著正相关;(4)在样本企业中,各行各业都有涉及,而不同行业间成本粘性水平差异较大,鉴于此,在Model 4中对行业虚拟变量也进行控制,结果与前述一致。综上充分说明了2004-2016年间,在我国发生并购交易的上市公司中,成本粘性很好地提升了企业价值创造能力,从而支持了H1。

表6成本反粘性与企业价值创造的回归分析

变量Model 1Model 2Model 3Model 4TOBINQTOBINQTOBINQTOBINQSTICKY-0.655 5**(-2.01) -1.474 6***(-2.71) -1.560 4***(-3.16) -1.641 0***(-3.49) SIZE—-0.631 5***(-9.21) -0.777 3***(-12.13) -0.661 2***(-10.14) Lev—0.655 3***(4.63) 0.777 9***(6.04) 0.884 2***(7.22) SOE—-0.317 1(-1.60) 0.032 9(0.18) 0.088 3(0.50) Share—0.007 2(1.46) 0.011 4**(2.54) 0.014 1***(3.28) Scale—1.719 9***(3.40) 1.491 1***(3.25) 1.587 3***(3.65) Pay—-0.069 3(-0.18) 0.124 0(0.34) 0.133 6(0.39) Growth—0.174 5(1.35) 0.284 8**(2.41) 0.199 7(1.77) TA—0.105 4(0.58) 0.197 9(1.21) 0.089 4(0.52)constant2.625 3***(30.55) 15.931 2***(9.88) 16.303 5***(10.62) 14.758 2***(8.44)YEARNONOYESYESINDNONONOYESN659635 635 635F4.020 0**22.720 0***19.550 0***16.100 0***Adj-R20.0046 0.2356 0.3806 0.4547

注:*,**,***分别代表在10%,5%,1%水平上显著。

在上述分析中可知,成本反粘性与成本粘性是相对的一个概念,如果成本粘性表现出“易升难降”的特征,那么成本反粘性则是属于“易降难升”的特点。通过Weiss(2010)模型计算可知,样本企业不全是存在成本粘性,也有部分样本企业存在成本反粘性。为了考察成本反粘性是否会对企业的价值创造产生影响以及产生怎样的影响,表6中,对成本反粘性与企业价值创造的关系进行实证检验,具体的分析方法与前述一致,Model 1-Model 4针对存在成本反粘性的并购企业样本进行分析,分别进行的是只对成本反粘性与企业价值关系进行衡量;加入所有控制变量,但不对行业和年度虚拟变量进行控制的实证检验;加入所有控制变量及对年度虚拟变量进行控制,但不对行业虚拟变量进行控制;不仅对所有控制变量进行约束,同时也对年度和行业虚拟变量进行控制。研究发现:(1)在仅考虑成本反粘性与价值创造两个变量的关系时,二者在5%水平上呈现显著的负向关系;(2)当将所有控制变量纳入考虑时,在不考虑年度和行业虚拟变量的前提下,成本反粘性与价值创造二者之间的相关性进一步加强,约上升了0.8%,显著性水平也由5%上升到1%;(3)考虑到年度和行业对回归结果造成的影响,在分别考虑对年度进行控制和对年度和行业共同控制的前提下,成本反粘性与价值创造的反向相关性显著提升,说明成本反粘性的存在,对企业价值创造能力产生负向影响,即成本反粘性越大,企业价值创造能力越低。综上所述,支持了H2。

表7-1制造业成本粘性与企业价值创造的回归分析

变量Model 1Model 2Model 3TOBINQTOBINQTOBINQSTICKY2.746 5***(9.65)1.438 1***(5.63)1.472 6***(6.47)SIZE—-0.437 4***(-5.13)-0.733 2***(-8.96) Lev—-0.596 7(-1.32)-0.087 4(-8.96) SOE—-0.174 8(-0.73)0.123 7(0.56) Share—0.000 8(0.15)0.005 4(1.09)Scale—0.827 8***(13.81)0.776 1***(14.33)Pay—0.469 7(1.27)0.544 2(1.64)Growth—0.086 1(0.34)0.211 7(0.90)TA—0.070 2(0.30)0.282 1(1.30)constant2.294 2***(20.97)11.705 7***(6.29)15.350 2***(8.66)YEARNONOYESN481473473F93.17***50.900 0***34.540 0***Adj-R20.161 10.487 6 0.598 7

注:*,**,***分别代表在10%,5%,1%水平上显著。

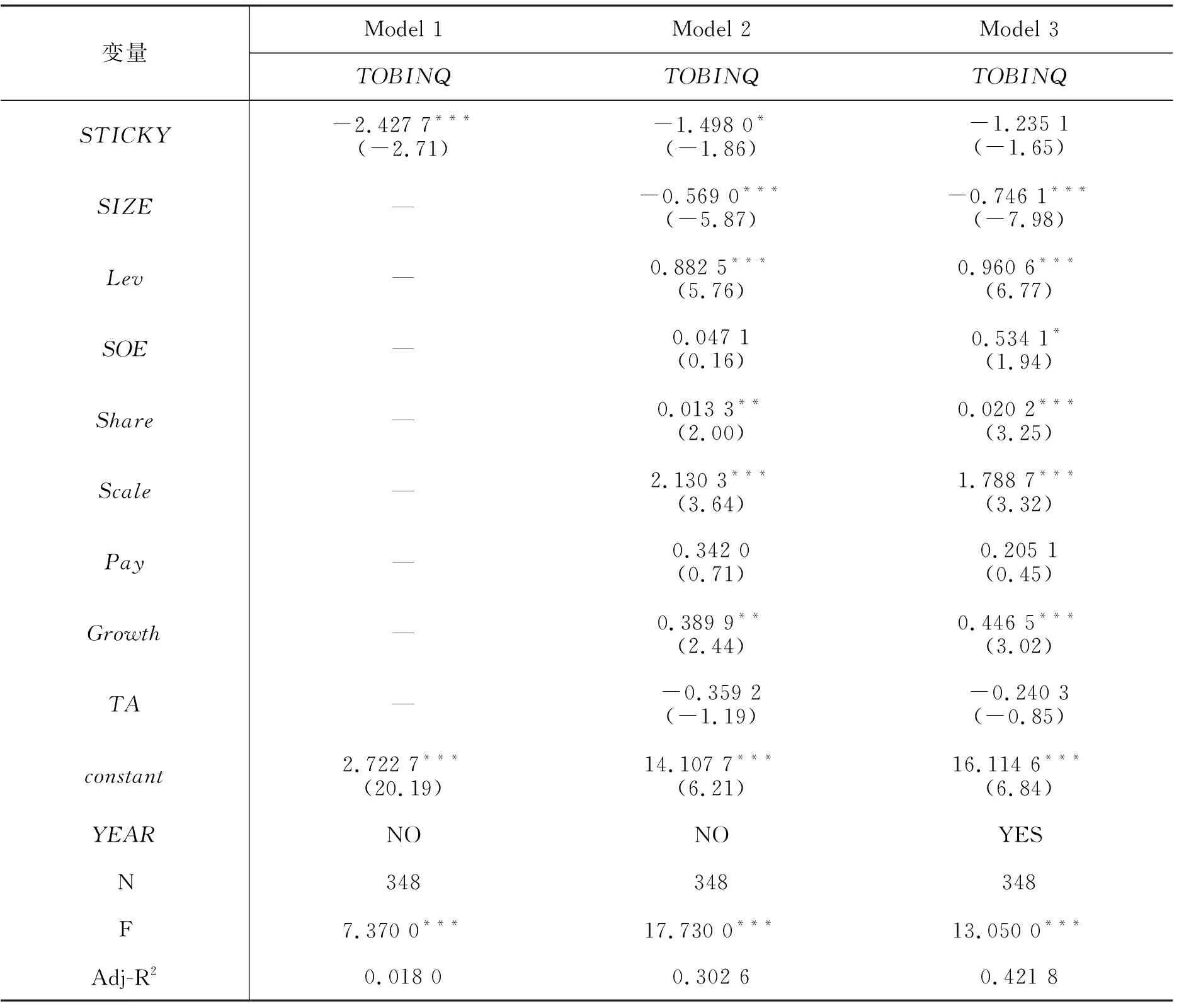

表7-2制造业成本反粘性与价值创造的回归分析

变量Model 1Model 2Model 3TOBINQTOBINQTOBINQSTICKY-2.427 7***(-2.71)-1.498 0*(-1.86)-1.235 1(-1.65)SIZE—-0.569 0***(-5.87)-0.746 1***(-7.98) Lev—0.882 5***(5.76)0.960 6***(6.77) SOE—0.047 1(0.16)0.534 1*(1.94) Share—0.013 3**(2.00)0.020 2***(3.25)Scale—2.130 3***(3.64)1.788 7***(3.32) Pay—0.342 0(0.71)0.205 1(0.45) Growth—0.389 9**(2.44)0.446 5***(3.02) TA—-0.359 2(-1.19)-0.240 3(-0.85)constant2.722 7***(20.19)14.107 7***(6.21)16.114 6***(6.84)YEARNONOYESN348348348F7.370 0***17.730 0***13.050 0***Adj-R20.018 00.302 60.421 8

注:*,**,***分别代表在10%,5%,1%水平上显著。

2. 分行业的回归分析

为了检验H3a和H3b,本研究又根据企业所属行业的不同,将全样本分为制造业和非制造业分别进行了回归,以更好的检验是否属于制造业在成本粘性与价值创造方面的关系。其中,表7-1反映的是制造业样本企业成本粘性与价值创造的关系,表7-2反映的是制造业样本企业成本反粘性与价值创造的关系。从表7-1可知,所属行业为制造业并成功完成并购业务的上市公司其成本粘性与价值创造在1%水平上呈显著的正相关关系,验证了假设H3a。从表7-2可知,所属行业为制造业并成功完成并购业务上市公司的成本反粘性与价值创造呈负相关关系,验证了假设H3b。

进一步对非制造业样本企业进行分析的结果表明,非制造业样本公司的成本粘性与价值创造的关系并不显著。而非制造业样本公司的成本反粘性与价值创造之间的关系为负相关关系,在10%水平上显著。

(四)稳健性检验

1.多重共线性检验

为检验结果的稳健性,按照主回归的思路对回归模型从两个角度、四个方面进行多重共线性检验,发现各个模型的VIF值均小于10,说明模型不具有多重共线性,通过了稳健性检验。

2.分时段回归

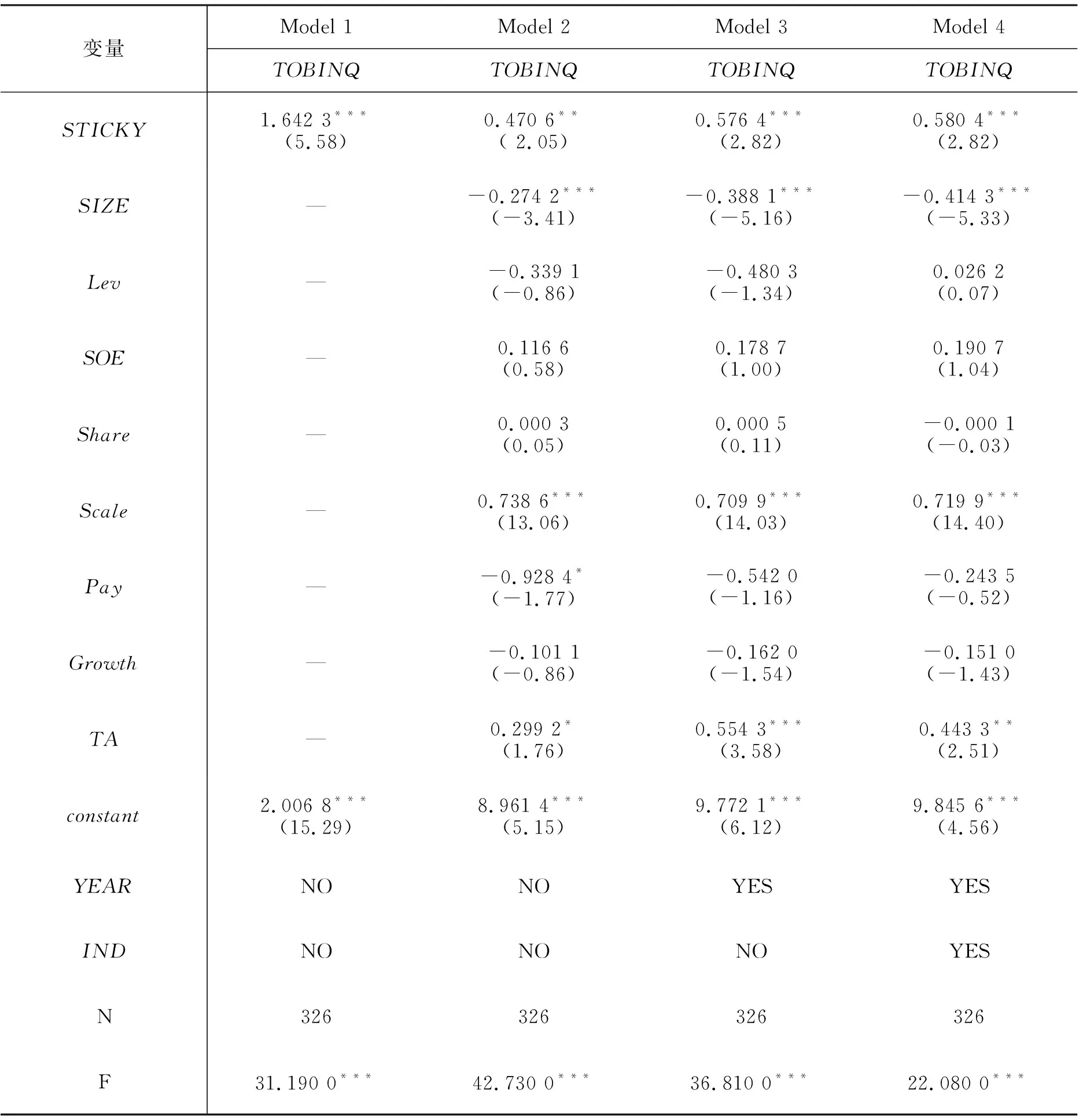

在主回归分析中提到,由于存在成本粘性的企业在2004-2016年间的样本个数存在较为明显的分界点,因此在稳健性检验中,将成本粘性的样本分为2004-2011年和2012-2016年两个部分分别进行检验,以作为敏感性测试的方法之一。回归的结果如下表8-1和表8-2所示:

从下列两个表中的结果可知,不管是2004-2011年的样本还是2012-2016年的样本,成本粘性与价值创造都保持着在5%水平以上的正相关关系,说明成功发生并购交易的上市公司如果存在成本粘性的话,将会有助于企业的价值创造,进一步支持了H1。采用同样的方法也能支持H2、H3a和H3b。

表8-12004-2011年成本粘性企业样本的稳健性检验

变量Model 1Model 2Model 3Model 4TOBINQTOBINQTOBINQTOBINQSTICKY1.642 3***(5.58)0.470 6**( 2.05)0.576 4***(2.82)0.580 4***(2.82)SIZE—-0.274 2***(-3.41)-0.388 1***(-5.16)-0.414 3***(-5.33)Lev—-0.339 1(-0.86)-0.480 3(-1.34)0.026 2(0.07)SOE—0.116 6(0.58)0.178 7(1.00)0.190 7(1.04)Share—0.000 3(0.05)0.000 5(0.11)-0.000 1(-0.03)Scale—0.738 6***(13.06)0.709 9***(14.03)0.719 9***(14.40)Pay—-0.928 4*(-1.77)-0.542 0(-1.16)-0.243 5(-0.52)Growth—-0.101 1(-0.86)-0.162 0(-1.54)-0.151 0(-1.43)TA—0.299 2*(1.76)0.554 3***(3.58)0.443 3**(2.51)constant2.006 8***(15.29)8.961 4***(5.15)9.772 1***(6.12)9.845 6***(4.56)YEARNONOYESYESINDNONONOYESN326326326326F31.190 0***42.730 0***36.810 0***22.080 0***

注:*,**,***分别代表在10%,5%,1%水平上显著。

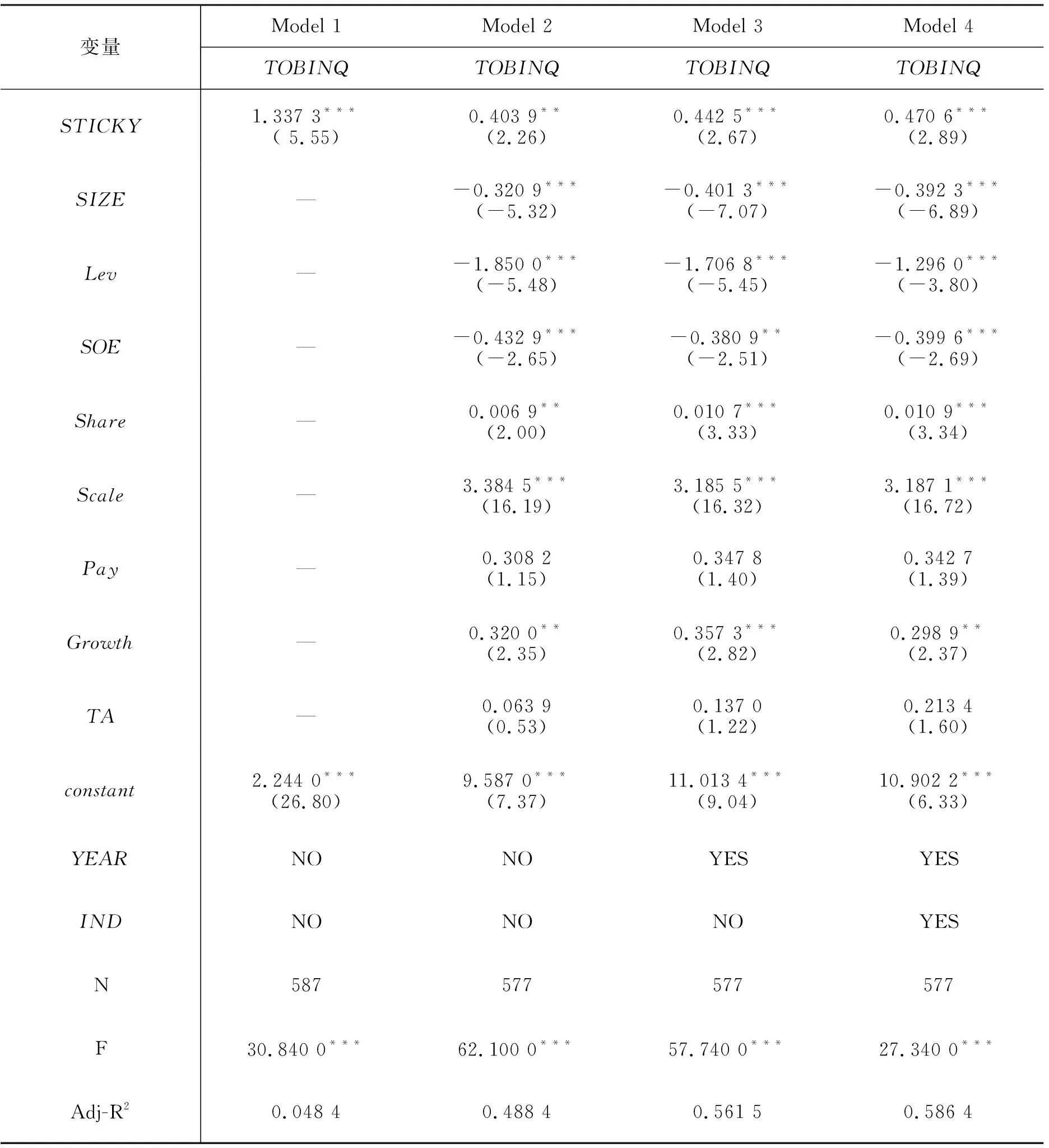

表8-22012-2016年成本粘性企业样本的稳健性检验

变量Model 1Model 2Model 3Model 4TOBINQTOBINQTOBINQTOBINQSTICKY1.337 3***( 5.55)0.403 9**(2.26)0.442 5***(2.67)0.470 6***(2.89)SIZE—-0.320 9***(-5.32)-0.401 3***(-7.07)-0.392 3***(-6.89) Lev—-1.850 0***(-5.48)-1.706 8***(-5.45)-1.296 0***(-3.80) SOE—-0.432 9***(-2.65)-0.380 9**(-2.51)-0.399 6***(-2.69) Share—0.006 9**(2.00)0.010 7***(3.33)0.010 9***(3.34)Scale—3.384 5***(16.19)3.185 5***(16.32)3.187 1***(16.72) Pay—0.308 2(1.15)0.347 8(1.40)0.342 7(1.39) Growth—0.320 0**(2.35)0.357 3***(2.82)0.298 9**(2.37)TA—0.063 9(0.53)0.137 0(1.22)0.213 4(1.60)constant2.244 0***(26.80)9.587 0***(7.37)11.013 4***(9.04)10.902 2***(6.33)YEARNONOYESYESINDNONONOYESN587577577577F30.840 0***62.100 0***57.740 0***27.340 0***Adj-R20.048 40.488 40.561 50.586 4

注:*,**,***分别代表在10%,5%,1%水平上显著。

3.内生性检验

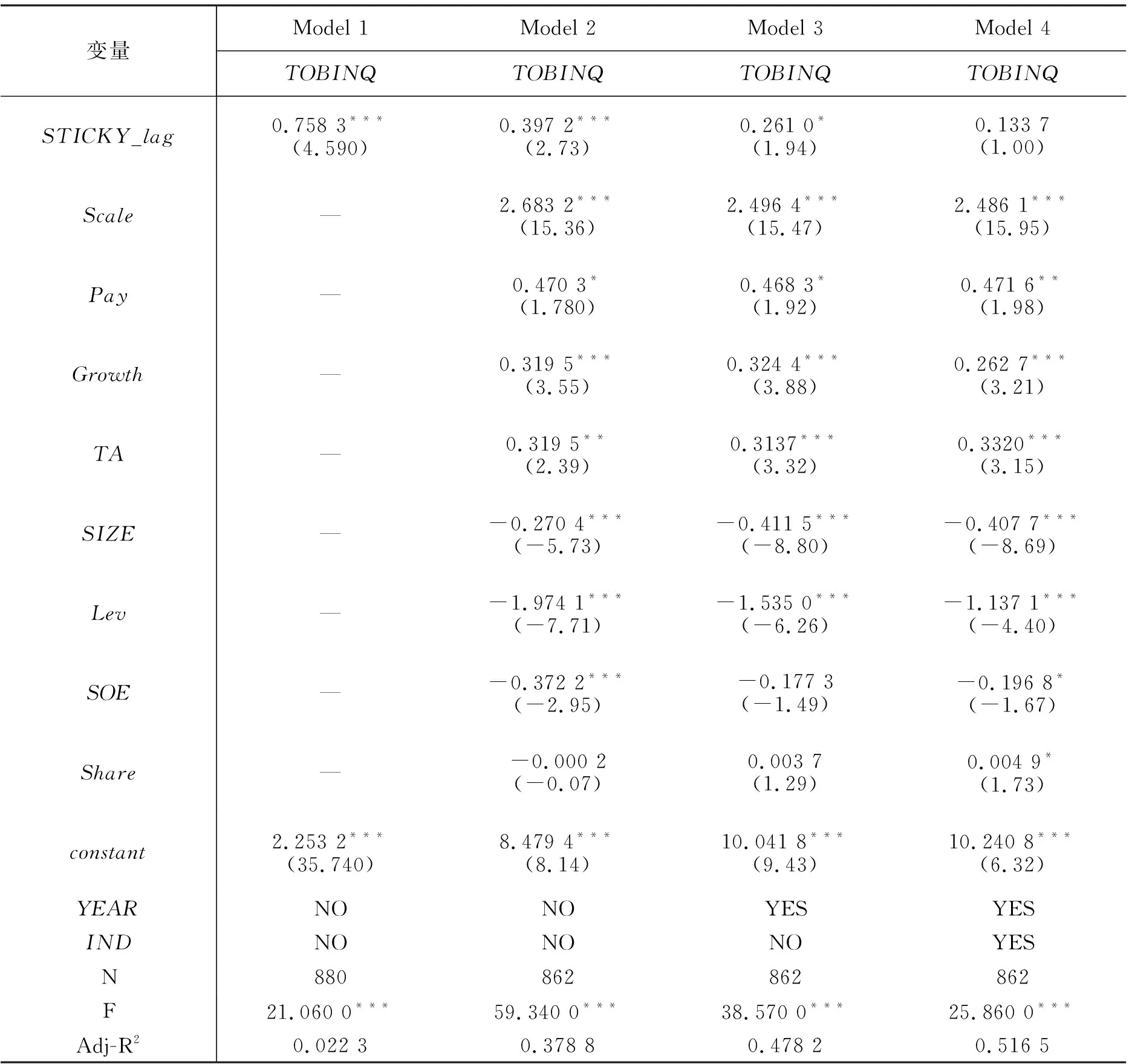

为消除内生性的影响,对STICKY采用滞后一期的数据(STICKY_lag)重新进行回归,样本的时间研究窗口也因此缩短为2005-2016年,此时样本减少至1 447个。按照主回归的思路,稳健性检验仍然分为两个角度、四个方面进行。两种角度回归的结果如下表9-1和表9-2所示,可知虽然相关系数的强度有了一定水平的下降,且显著性水平也较差,但总体上仍能支持H1、H2,采用同样的方法也能支持H3a和H3b。

表9-1成本粘性与企业价值创造的稳健性检验

变量Model 1Model 2Model 3Model 4TOBINQTOBINQTOBINQTOBINQSTICKY_lag0.758 3***(4.590)0.397 2***(2.73)0.261 0*(1.94) 0.133 7(1.00)Scale—2.683 2*** (15.36)2.496 4***(15.47) 2.486 1***(15.95) Pay—0.470 3*(1.780)0.468 3*(1.92) 0.471 6**(1.98) Growth—0.319 5***(3.55) 0.324 4***(3.88)0.262 7***(3.21) TA—0.319 5**(2.39) 0.3137***(3.32) 0.3320***(3.15) SIZE—-0.270 4***(-5.73) -0.411 5***(-8.80) -0.407 7***(-8.69) Lev—-1.974 1***(-7.71) -1.535 0***(-6.26) -1.137 1***(-4.40) SOE—-0.372 2***(-2.95) -0.177 3(-1.49) -0.196 8*(-1.67) Share—-0.000 2 (-0.07)0.003 7(1.29) 0.004 9*(1.73) constant2.253 2***(35.740) 8.479 4***(8.14) 10.041 8***(9.43) 10.240 8***(6.32) YEARNONOYESYESINDNONONOYESN880862 862 862F21.060 0***59.340 0***38.570 0***25.860 0***Adj-R20.022 3 0.378 8 0.478 2 0.516 5

注:*,**,***分别代表在10%,5%,1%水平上显著。

五、研究结论与启示

统计发现,每年发布实施并购重组公告的有上千家上市公司,但是成功实现并购交易的企业寥寥无几。而这些成功实施并购的企业真的如股东所期望的,并购后股东财富增加、企业价值得到提升吗?以2004-2016年间成功完成并购交易的上市公司为样本,构建经处理后的Weiss模型来对成本粘性进行量化,以分析成本粘性与价值创造之间的关系。研究结果发现,我国并购公司普遍存在着成本粘性。从成本粘性和成本反粘性两个角度分析了其与价值创造的关系发现:(1)成本粘性对并购企业价值创造能力有显著的正向影响,即与具有较低水平成本粘性的企业相比,当年成功实现并购交易的上市公司若有着较高水平的成本粘性将更有利于价值创造。(2)成本反粘性对并购企业价值创造能力有显著的负向影响,表明成本反粘性的存在将有碍于企业价值创造能力的发挥。(3)制造业并购公司的成本粘性与价值创造呈显著的正相关关系,成本反粘性与价值创造呈负相关关系。

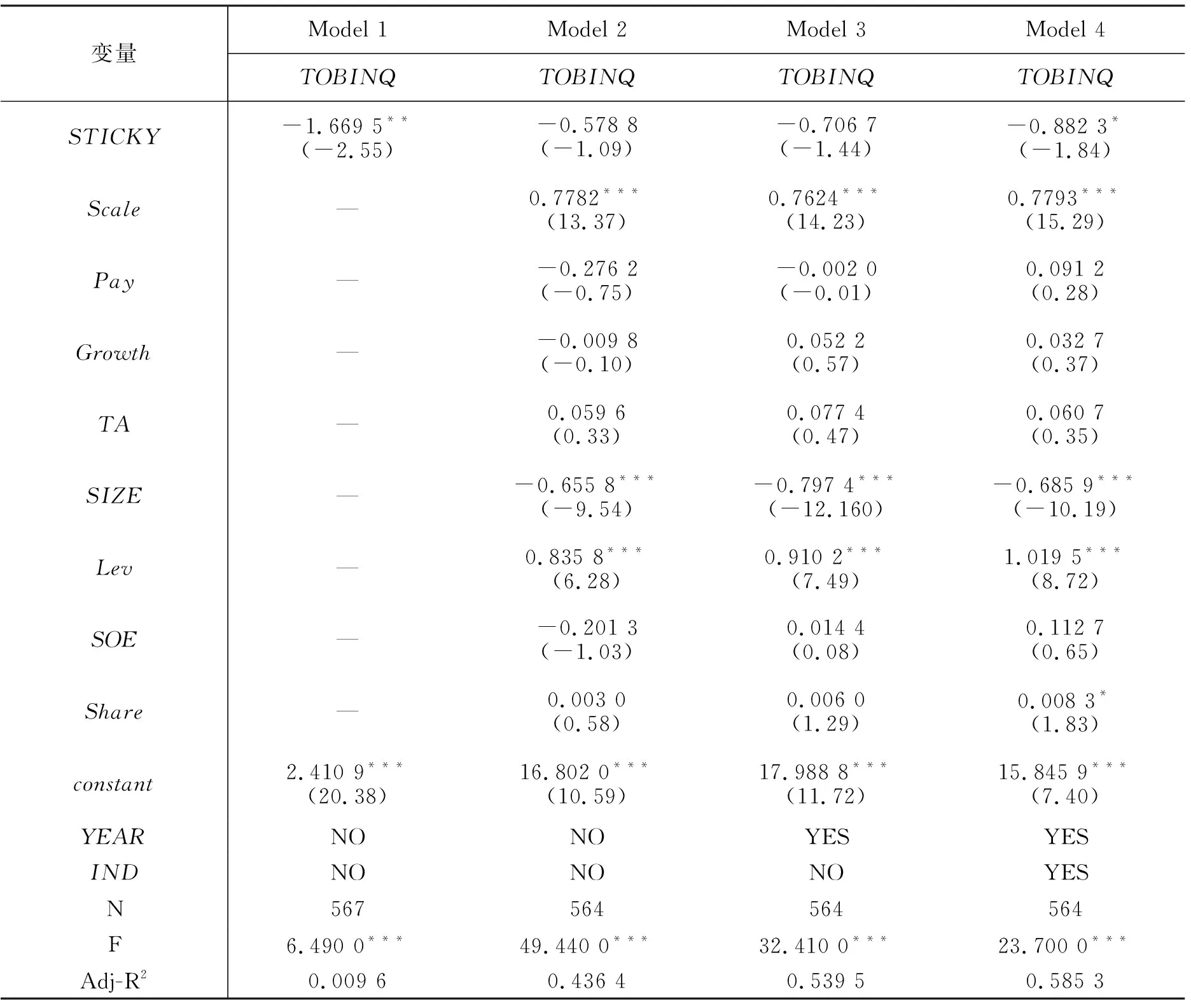

表9-2成本反粘性与企业价值创造的稳健性检验

变量Model 1Model 2Model 3Model 4TOBINQTOBINQTOBINQTOBINQSTICKY-1.669 5**(-2.55) -0.578 8 (-1.09)-0.706 7(-1.44) -0.882 3*(-1.84) Scale—0.7782***(13.37) 0.7624***(14.23) 0.7793***(15.29) Pay—-0.276 2(-0.75) -0.002 0(-0.01) 0.091 2(0.28) Growth—-0.009 8(-0.10) 0.052 2(0.57) 0.032 7(0.37) TA—0.059 6(0.33) 0.077 4(0.47) 0.060 7(0.35) SIZE—-0.655 8***(-9.54) -0.797 4***(-12.160)-0.685 9***(-10.19) Lev—0.835 8***(6.28) 0.910 2***(7.49) 1.019 5***(8.72) SOE—-0.201 3(-1.03) 0.014 4(0.08) 0.112 7(0.65) Share—0.003 0(0.58) 0.006 0(1.29) 0.008 3*(1.83) constant2.410 9***(20.38) 16.802 0***(10.59) 17.988 8***(11.72) 15.845 9***(7.40) YEARNONOYESYESINDNONONOYESN567 564564 564 F6.490 0***49.440 0***32.410 0***23.700 0***Adj-R20.009 6 0.436 4 0.539 5 0.585 3

注:*,**,***分别代表在10%,5%,1%水平上显著。

本研究的研究结论对于丰富相关领域文献、引导企业决策者做出准确的决策等方面都具有一定的理论及现实意义。根据上述研究结论,提出如下政策建议:(1)政府及市场监管部门应加强对企业的监管,避免企业因盲目竞争和市场跟风而迷失方向,做出不利于提升企业价值的并购决策。(2)企业管理者应重视成本粘性和成本反粘性的存在对企业价值创造的影响,并加强对有关概念的认知,在做出有关决策时能充分考虑成本粘性水平和成本反粘性水平对企业的影响。企业可定期开展成本管理知识培训班,提高会计岗位人员和高层管理者对这方面的了解,从而有利于提高决策效率和效果,降低企业风险。(3)企业高层管理者在做出并购决策时应当对并购双方进行深入细致的分析,准确评估企业的成本粘性水平并对其合理利用,加强并完善企业的成本控制体系建设,为管理层的决策提供行为依据。(4)在知晓成本粘性和成本反粘性对企业价值创造影响的前提下,管理者可以定期评估企业内部的粘性水平,并参照有关标准对企业资源进行调整,优化资源配置,统筹兼顾,实现成本粘性效用最大化,提高企业价值创造能力。