内部控制质量对债务契约的影响

——基于我国A股上市公司的实证检验

2018-09-10云南大学会计学院云南昆明650091

□(云南大学会计学院云南昆明650091)

一、引言

COSO报告认为,内部控制系统由控制环境、风险评估、控制活动、信息与沟通、监督五要素组成。良好的内部控制有利于保证财务报告的真实可靠、提高经营的效率效果和保证合法合规。由于安然、世通等财务丑闻的爆发,美国国会于2002年颁布了萨班斯法案,要求评估上市公司内部控制建设情况,披露上市公司在财务管理和其他重要管理方面的重大缺陷,并要求管理层在会计期末对公司与财务报表相关的内部控制体系做出有效性评价(杨有红、汪薇,2008),旨在从政府角度对上市公司内部控制的披露和评价做出严格规定。此后,世界各国更加关注内部控制的建设与研究。

在我国,财政部等五部委于2008年6月发布了《内部控制基本规范》,2010年4月发布了与之配套的《企业内部控制应用指引》《企业内部控制评价指引》《企业内部控制审计指引》,这意味着我国已初步建立起了企业内部控制体系。与此同时,我国对内部控制的研究也逐步展开。当前,我国学者对企业内部控制的研究侧重于内部控制的内涵和外延(李维安,2000;阎达五,2001)、内部控制评价体系的构建(陈汉文,2008;张先治,2011)、建立内部控制的影响因素 (池国华,2014;黄奕菲、黄怡,2018;姚丹丹、邹丽丽、汤新华,2016)、披露内部控制信息的经济后果(方红星,2011;张传财、陈汉文,2017;李志超、马春英、贾艳雪,2017)等方面。本文拟从经济后果角度探讨内部控制质量对债务契约的影响。

经济后果是指财务会计报告对企业、政府和债权人决策制定行为的影响 (Stephen,1978)。 从债权人角度来说,内部控制质量对债权人具有保护作用(孙光国,2014),这种保护又可分为直接保护和间接保护,直接保护通过内部控制的治理功能实现,间接保护通过抑制盈余管理行为得以实现(杜海霞,2012)。内部控制披露的信息和质量还可以作为一种信号为债权人所感知,从而使企业获得更多借款优惠(林斌,2009;李晓慧、杨子萱,2013)。

内部控制质量影响债务契约条款的设置。从新增借款角度来说,内部控制质量越高,获得的新增借款越多(郑军、林钟高、彭琳,2013),即低质量的内部控制使财务信息变得不可信,加大了财务信息使用者间的信息不对称,不利于借款数量的增加(Hui et al.,2012)。从借款成本角度来说,内部控制会通过影响会计信息质量从而影响借款利率(孔凡峰,2012),具体而言,内部控制信息披露的质量与企业财务报告的可靠性呈正相关 (Anna&Regina,2010),从而降低债务融资成本(Dhaliwal et a1.,2011)。从借款期限角度来说,内部控制质量越高,借款期限越长(李晓慧、杨子萱,2013),而且企业规模越大、诉讼数量越少,越有助于获得较长的借款期限 (伍伦,2014;林斌、周美华、舒伟,2015)。

综上,之前的研究多从债务契约的构成,即借款规模、借款成本、借款期限角度考察内部控制质量对债务契约的影响,鲜有文献从担保能力角度进行考察。因此,本文利用我国A股上市公司2015—2016年数据,实证检验了内部控制质量对债务契约的影响以及在不同担保能力下这种影响有何差异。

二、理论分析与研究假设

内部控制具有信号传递功能(李晓慧、杨子萱,2013)。从债务人角度看,发布“好消息”的企业期望通过披露内部控制信息将其与发布“坏消息”的企业区别开,因为高质量的内部控制向外界传递出企业经营效率高、效益良好、合法合规的信息,更容易取得债权人的信任从而获得更多的新增借款。从债权人角度看,内部控制信息可以作为评判企业经营状况优劣的信号,为债权人提供更多与决策有关的信息,有利于债权人充分了解企业的经营成果、经营效率,从而减少决策风险 (Elliott and Jacobson,1994),因此债权人总是将资本投向那些内部控制信息披露较充分的企业。因此本文提出假设:

H1:内部控制质量越高,企业将获得更多新增借款。

信息不对称理论认为在市场上某一类参与者知道有关企业的情况,而其他类型的参与者并不知道这种情况,此时因为信息了解的差异会导致不同类型的参与者在市场中处于优势或劣势地位,从而影响投资者决策。在债务契约条款签订的过程中,债务人充分掌握了企业的信息,处于信息优势,而债权人由于不直接参与企业管理,处于信息劣势,正是这种信息不对称的存在,使债务人有美化、掩饰财务报表的动机,将会带来道德风险和逆向选择问题。正如Watts(1986)发现由于债务契约具有不充分性,签订契约的双方存在为自己谋取最大利益的动机,双方必将产生利益纠纷,因此有必要对债务契约参与者的权利与义务进行合理限定,使契约能够达到预期效果。内部控制质量的提高,实质上可以限制债务人为自己争取最大利益的动机,降低债权人与债务人的信息不对称,从而保证财务会计信息的准确性与可信度(陈汉文,2014),债权人可以及时收本收息,从而同意以更低的借款利率签订借款契约。因此本文提出假设:

H2:内部控制质量越高,企业的借款成本越低。

债权人为了降低自身面临的风险和信息不对称性,除了提高借款成本,还可以缩短借款期限。目前商业银行防范债务人违约风险的主要途径就是缩短借款期限,当银行收本收息的权利能够得到充分保护时,其愿意提供期限较长的债务(叶志锋、胡玉明、纳超洪,2011)。而内部控制质量的提高,将对债权人形成一定的保护,降低债权人面临的风险,从而延长借款期限。因此本文提出假设:

H3:内部控制质量越高,企业的借款期限越长。

债务契约的担保能力通常使用固定资产净额与总资产的比值衡量,债务契约的担保能力与借款优惠呈正相关(曾海舰、苏冬蔚,2010)。通过前面的假设分析可知内部控制质量同样与借款优惠呈正相关,那么在不同担保能力的企业中内部控制质量对债务契约的影响是一样的吗?根据融资优序理论,当企业资金出现短缺时首选的融资方式是内源融资,而不是债务融资(Holmstram,B and Tirole,1997),这在担保能力强的企业中有更明显的体现。与此相反,担保能力较弱的企业由于受自身实力的限制,企业内部现金流较少,因此会有更大的需求签订借款契约。而债权人为了降低自身风险以及信息不对称,会更加关注担保能力较弱企业的内部控制质量,因此与担保能力较强的企业相比,内部控制质量对借款契约的作用在担保能力较弱的企业中有更明显的体现。因此本文提出假设:

H4:内部控制质量对债务契约的作用在担保能力弱的企业中有更明显的体现。

三、研究设计

(一)变量定义。本文变量定义如表1所示。

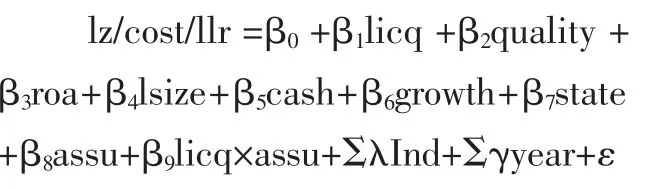

(二)模型建立。参考以往研究文献,本文建立如下模型:

(三)数据选取。本文选择的研究样本为2015—2016年沪深A股上市公司,数据来源于Wind资讯数据库和迪博内部控制与风险管理数据库,并剔除了ST公司、金融保险类公司以及数据缺失的公司,最终得到4 321个观测值,本文选用的计量软件为Stata 15。

四、实证结果与回归分析

(一)描述性统计。为消除极端值的影响,首先对各连续变量上下1%进行了winsor处理,描述性统计结果见下页表2。可以看出,新增借款规模、借款成本的最大值为正,最小值为负,说明不同样本公司的借款需求、借款成本差异较大。借款期限的平均值为0.2431,说明大多数样本公司更倾向于短期借款。内部控制质量的最大值为8.2258,平均值为6.9818,说明总体来看我国上市公司内部控制质量较好。

(二)相关性分析。本文对各变量间的相关性进行分析,结果如下页表3所示。下页表3列示了pearson相关系数。总体而言,各个变量间的相关系数较小,并不存在严重的多重共线性,VIF检验的结果也证实了各变量间并不存在着严重的多重共线性。相关性分析的结果显示:内部控制指数与新增借款数量的相关系数在10%水平上显著为正,意味着内部控制质量越高,新增借款数额越大,初步支持了假设1;内部控制指数与借款成本的相关系数为 -0.057,且在10%水平上显著为正,说明内部控制质量越好,借款成本越低,初步支持了假设2;内部控制质量与借款期限的相关系数为0.025,说明内部控制质量越高,借款期限越长,初步支持了假设3,但假设是否成立,还需要依靠进一步的回归分析进行验证。

表1 变量定义表

(三)回归分析。本文将三个被解释变量新增借款数量、债务成本、债务期限分别放入模型中进行多元回归。经过Hausman检验,选择混合估计模型回归,结果如表4所示。从模型(1)的回归结果中可以看出:内部控制指数在1%水平上显著为正,说明内部控制质量越高,企业获得的借款增量越多,证实了假设1;内部控制和担保水平的交互项在5%水平上显著为负,说明内部控制质量对提高获得新增借款的能力在担保能力较弱的企业中更能体现,证实了假设4。从模型(2)的回归结果中可以看出:内部控制指数在5%水平上显著为负,说明企业内部控制质量越高,获得的银行借款成本越低,证实了本文的假设 2;内部控制指数与借款成本的交互项在5%水平上显著为负,说明内部控制质量对降低借款成本的作用在担保水平较弱的企业中更能体现,证实了假设4。从模型(3)的回归结果可以看出:内部控制指数在1%水平上显著为正,说明内部控制质量越高,企业越能获得较长的借款期限,这与本文的假设3是一致的;内部控制质量与担保能力的交互项在1%水平上显著为负,说明内部控制质量对延长借款期限的作用在担保能力较弱的企业中更能体现,证实了假设4。

表2 描述性统计结果

表3 相关性分析结果

表4 各模型回归结果

(四)稳健性检验。为了使研究结论更加稳健,本文进行了两个稳健性检验。第一个稳健性检验是替换变量,将新增借款数量用年末借款总额替换,得到的结果表明内部控制指数在5%水平上依然显著,说明前文的结论是稳健的。第二个稳健性检验是替换数据,替换2014—2015年的内部控制指数再次回归后,内部控制指数、内部控制指数与担保能力的交互项的符号和前文一致,只是显著性水平发生了变化,但依然支持前文假设;在观察了其他变量后发现回归结果与前文基本一致,说明前文的回归结论是比较稳健的。

五、结论与启示

本文运用信息不对称理论、信号传递理论、融资优序理论,实证检验了内部控制质量对借款契约的影响,研究发现:内部控制质量越高,新增借款数量越多,借款成本越低,借款期限越长;内部控制质量对借款契约的影响在担保水平较弱的企业中有更为明显的体现。本文的研究启示如下:

内部控制质量的提高对债权人有保护作用。债权人在进行债务投资决策时,应更加关注被投资对象的内部控制质量,有利于减少债权人和债务人之间的信息不对称,从而对债权人形成保护。若债权人根据内部控制质量做出更加理性的投资决策,不仅可以减少自身的非效率投资,更有利于我国信贷市场的稳定,促进我国社会主义市场经济的繁荣发展。

债务人特别是担保能力较弱的企业应更加重视内部控制的建设和披露。本文研究发现,内部控制质量越高,企业越能获得更多的借款优惠。说明内部控制质量的提高,不仅可以减少债务人内部的财务违规行为,提高管理水平和经营效果,更能作为一种积极信号,影响债务人的借款契约,而且本文研究发现内部控制质量对借款契约的作用在担保能力较弱的企业中有更明显的体现,因此债务人特别是担保能力较弱的债务人应重视内部控制建设和内部控制信息披露,从而为债务人的生产经营提供充足的资金支持,促进企业发展。