沃尔评分法在证券公司的实际应用

2018-09-10何晶马允

何晶 马允

摘 要:证券市场是金融市场的重要组成部分,随着金融市场的发展,证券行业正不断规范完善和发展壮大。本文以某证券公司为例,将经营分析方法中的沃尔评分法运用到证券公司的财务分析中,结合证券行业的特点,从盈利能力、偿债能力、成长能力等三个方面选取财务评价指标,在选取的指标中强调经营绩效、风险管理及市场影响力,并注重体现综合性、客观性,同时科学性地确定指标的权重,从而构建了证券公司的绩效评分体系,并对证券公司的财务绩效评价进行了实际应用。

关键词:证券行业 沃尔评分法 财务绩效评价

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2018)03(b)-043-03

随着证券行业的基础功能扩展,收入结构进一步多元化,证券行业整体盈利能力大幅提升;同时中国经济和金融改革、市场化监管及创新业务的实践,也使得行业发展迎来新的战略机遇期。证券公司作为证券行业的最主要的金融机构,需要有一套完善的绩效评估方法对其综合管理能力进行评价,从而促进证券公司与行业的共同发展。证券行业有较为丰富的行业排名指标,数据也较为公开。沃尔分析法,是将多个财务指标通过线性组合,形成综合的分值来评判企业的整体绩效水平,它摆脱了利用单一指标评价企业的片面性,从全局的角度对企业的财务状况进行定量分析。运用沃尔分析法,恰好可以弥补证券公司财务分析这方面的不足,满足公司综合评价其在行业中的地位的需要,有助于提升证券公司的管理能力。

1 构建证券行业的沃尔评分法绩效评估体系

1.1 选择沃尔评分法的主要原因

沃尔评分法,其特点是可以将若干财务指标通过线性的组合,同时分配合理的权重,从而形成综合性的评分,来综合评价企业的经营情况。采用沃尔评分法,既可以分类分项评价,又可以全面综合评价,更为真实有效衡量及评价企业经营情况。基于行业单个指标较为丰富的现状,选用沃尔分析法,可针对原有的点、线的分析补充面的部分,即可构建立体的评价分析体系。

1.2 应用沃尔评分法的主要思路及内容

首先,根据行业特点选取指标数据。从盈利能力、负债能力、发展能力三个方面多侧面、多维度的选取行业重要的10个财务指标,以行业平均水平为标准值作为参照,用证券公司实际的指标值与标准值对比,综合标准得分为100分。

其次,平衡三个方面的权重及各指标的权数。分别以近年来的数据带入进行测算汇总评分,并不断修正数值,从中选定能真实反映企业经营情况的最客观的评分方案,建立评分体系。

在标准分100分之上,说明企业绩效较好,高于行业平均水平;低于标准分越多,则说明企业财务绩效水平越差。

1.3 具体应用模式的搭建

1.3.1 评价指标体系的确立

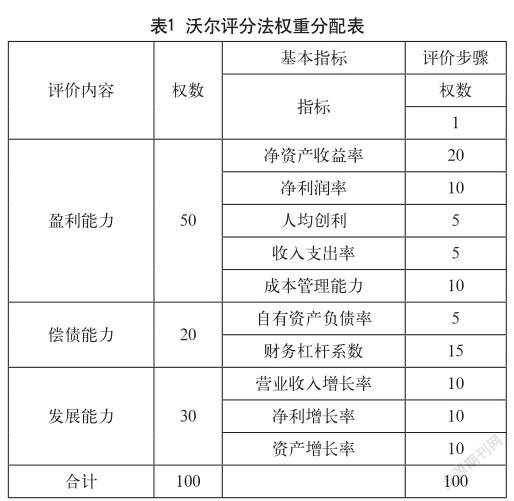

(1)评价指标的选取,遵循沃尔评分法的一般原则。考虑到证券行业特点,资产负债结构中大部分为客户资产,资产运营类指标不甚适合,因此评价内容参照选取西方现代企业财务评判的三大方面:盈利能力、偿债能力和发展能力。从这三个方面筛选了证券行业财务评价指标,并体现证券行业的特点,在选取的指标中强调经营绩效、风险管理及市场影响力,同时多侧面、多维度体现综合性、客观性。

盈利能力指标:净资产收益率、净利润率、人均创利、收入支出率、成本管理能力。

偿债能力指标:自有资产负债率、财务杠杆系数。

发展能力指标:营业收入增长率、净利润增长率、资产增长率。

(2)设置指标权数。指标权数的设立,建立在对证券行业特点的认识及证券公司具体业务、规划了解的基础上,同时还加上一定的职业判断,综合确定指标的权数。

净资产收益率,是证券公司的核心竞争力指标,因此权数设为最大20%。

财务杠杆系数,是衡量券商利用杠杆撬动效益的能力,为体现导向作用权数设为15%。

净利润率、成本管理能力:是重要的创利能力及收支管理能力,也是行业关注指标,权数为10%;鉴于目前证券公司目前仍是发展阶段,其发展能力的三项指标,权数均为10%。

人均创收、收入支出率及自有资产负债率,在权重中占比最少,权数为5%,如表1所示。

(3)确定标准值。以评价期证券行业平均指标(最近三年各年行业平均指标)为标准参数,达到行业平均水平則为标准分100分。

(4)计算指标的实际值。采用公司评价期的数据(在实际数据基础上有调整)测算比例,并分别带入指标模型。

(5)求出评价指标实际值和标准值的相对比率。

(6)求出评价指标的总和分数,初步搭建指标体系。

1.3.2 对沃尔评分法的改进

(1)由于沃尔评分法对指标的选取及权重的确定,具有一定的主观性,因此需要根据不同行业、不同企业的特点进行调整,以适应企业的自身情况。

传统的沃尔分析法,盈利能力、偿债能力和发展能力三大方面的比重为5:3:2,结合证券行业风险监控较严,财务风险小的状况,将比重调整为5:2:3,加大发展能力的权重。

在指标的选取上按照行业特点,选取证券行业关注指标,并将指标增加到10个,增加了考核的维度。

(2)对实际得分,仍采用了实际值与标准值对比的方式,而未采取用行业最高的财务指标与该指标标准值相减后除分差计算标准分单位比率的方法。原因:业内券商指标差距甚远,行业最优的指标,与标准值差距较大,可达千倍,不适用。

(3)个别指标严重异常时,会对整体评分产生不合逻辑的重大影响,会影响指标的真实性。因此,为防止个别指标的巨大变动对整体评分产生较大影响,对每项指标的得分设置了上限值(标准评分的1.5倍)和下限值(标准评分的0.5倍),平滑了整体评分。

(4)当企业出现亏损时,以利润作为分子的指标的评分均为零,不再有下限的限制。一是利润指标是核心,二是可以更客观地反映企业财务的真实情况。

(5)如果选取指标值的高低和企业的财务状况的好坏成正比关系,则该指标属性为正;如果该指标值的高低和企业的财务状况的好坏成反比关系,则该指标属性为负。结合证券行业对净资本、负债控制严格、财务风险相对较小的实际情况,将财务偿债能力指标参照行业水平设为正值,鼓励有效利用杠杆效应去扩展业务规模。

(6)对于发展能力标准值与实际值出现同时负数的情况,将指标属性设为负,用实际数/标准值来计算得分。确定指标模型。

2 具体应用

运用沃尔评分法对某证券公司2017年财务绩效进行综合评价。计算过程,如表2所示。

指标体系标准分为100分,越接近100分,则越接近行业平均水平。超过100分,说明企业财务绩效超过行业平均水平,处于行业领先位置;低于100分,则说明低于行业平均水平,企业财务绩效水平需要加强,标准值采取证券行业2017年行业平均指标。该证券公司通过与行业指标的综合对比,总体评分90.01分,其中成本管理能力高于标准得分,对综合得分贡献最大,表明公司成本管理能力领先行业平均水平,因此收入支出率也优于行业;自有资产负债率与标准值对比最小,说明公司自有资产负债率远低于行业平均水平,未能有效使用财务杠杆助推业务发展;公司的其他指标均低于行业平均水平,因此整体得分反映出公司整体财务绩效与行业平均水平比较接近,下一步需要通过杠杆效用拉升公司整体经营能力。

3 结论与建议

3.1 结论

本文通过充分结合证券行业特点选取关键指标及合理设计指标权重,运用沃尔分析法,搭建了全面评价证券公司经营状况的财务分析体系,将独立的数据,通过合理的指标模型,有机的结合起来,形成互为补充评价的有机整体,实现主要财务指标的互为补充、互为印证,进而综合评价公司整体经营情况,摆脱单一财务指标评价的片面性,公司经营管理不再针对单一指标优劣而“头痛医头脚痛医脚”,能明显提升证券公司的财务分析质量。通过对某证券公司的实际运用,也对该绩效评价体系进行了验证分析。

3.2 建议

(1)要结合市场环境、行业发展状况、公司战略方向及阶段性经营指标的变化及时对相关指标和权重进行调整,以符合公司业务发展的需要。选取的关键财务指标,需要契合行业发展、公司特点,多维度多角度,客观公正,综合性强;对指标的权重同时加以多组合测试,结合多种数据形态,选取最能反映综合绩效情况的模型。

(2)由于沃尔评分法选取的都是财务数据,非财务指标暂未包含其中。建议适当的增加业务数据等非财务指标,作为财务指标的有效补充,使得系统的构建更综合、全面。

(3)沃尔分析法,是综合性的定量分析,特别适用于不同企业之间做对标比较分析。对于实行集团化管控的证券公司,可以将其

尔评分法指标体系在对分支机构的评价中加以推广和运用,建立营业部的沃尔评分体系,促进证券公司一体化管理,有效提升证券公司整体的绩效管理水平。

营业部的考核指标,应当结合营业部经营特点,参考现有数据体系,可以选取和证券公司指标体系中不同的财务指标,并可加入业务指标的考量。同时要根据公司发展战略、资源配置、经纪业务线的发展规划等,设定不同的权重系数进行搭建,如表3所示。

建议标准值采用行業平均水平与证券公司经纪业务整体业务指标相结合的方式。

参考文献

[1] 池国华.经营分析[M].北京:中国财经出版传媒集团,2017.

[2] 荆新,刘兴云.财务分析学[M].北京:经济科学出版社,2000.