会计处理和税前扣除探析

2018-09-10曾志红

曾志红

摘 要:本文从手续费、佣金、回扣、返利、业务提成的定义出发,简述了手续费和佣金及返利的财税处理,并通过案例解读了财税〔2009〕29号《财政部国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》的部分條款规定,手续费和佣金的税前列支根据企业的类型适用不同的比例;一般所称的回扣是属于商业禁止行为,不得作为成本费用在企业所得税前列支;如果以服务费发票列支返利,将面临要多交增值税和所得税及罚款的风险。本文所描述的会计和税务处理方式对企业具有一定的借鉴意义。

关键词:会计处理 税前列支 税务风险

中图分类号:F234.4 文献标识码:A 文章编号:2096-0298(2018)03(c)-112-02

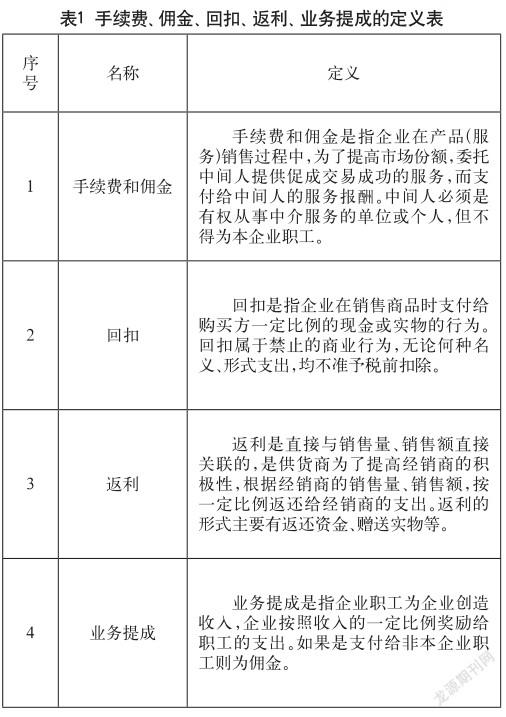

1 手续费、佣金、回扣、返利、业务提成的定义

手续费、佣金、回扣、返利、业务提成的定义,如表1所示。

2 手续费和佣金、返利的财税处理

2.1 手续费和佣金及返利的会计处理

(1)根据《企业会计准则应用指南——会计科目和主要账务处理》的规定,为企业销售商品和材料、提供服务过程中发生的手续费和佣金应计入销售费用进行核算,同时设置“销售费用—手续费及佣金”进行明细核算,期末结转计入“本年利润”。

(2)收到返利的会计处理,会计准则未做明确的规定。实务中常见的处理方式有两种:第一种处理是冲减主营业务成本;第二种处理是计入其他业务收入。笔者倾向于第一种处理方式,是因为返利是供货商对经销商的损失的补偿,直接冲减了经销商的进货成本,且是在经销商将商品售出后的结算。会计分录如下:

收到资金返利时:

借:银行存款

贷:主营业务成本

应交税费-应交增值税(进项税转出)

收到实物商品返利时:

借:库存商品

应交税费—应交增值税(进项税)

贷:主营业务成本

2.2 手续费和佣金、返利的税法规定

(1)手续费和佣金可以根据企业的类型选择对应的扣除比例在限额内扣除。另外根据财税〔2009〕29号《财政部国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(以下简称29号文)第三条规定,企业不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用,在实务当中,有不少企业的会计忽略了这条规定,导致企业面临被税务机关追缴税款、滞纳金和罚款的风险。

(2)返利的税务处理在《国家税务总局关于商业企业向货物供应方收取的部分费用征收流转税问题的通知》(国税发[2004]136号)有明确规定,返利的收入按照有关规定直接冲减当期增值税进项税金。

3 手续费、佣金、回扣、返利、业务提成的税前列支的思考

3.1 手续费和佣金的税前列支

企业在市场销售过程中发生的手续费和佣金在限额内准予税前列支,企业在计算限额时,要把握两个标准:第一个标准是行业标准,区别是属于财产保险企业还是其他企业;第二个标准是计算限额的基数。

国税函[1997]472号《国家税务总局关于企业销售折扣在计征所得税时如何处理问题的批复》第二条规定,纳税人销售货物给购货方的回扣,其支出不得在所得税前列支。

3.2 业务提成、返利、进场费的税前列支

《企业所得税法》第八条“:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”所以企业生产经营过程中发生的业务提成、返利、进场费可以全额列支,企业支付给职工的业务提成费要计入工资薪酬缴纳个人所得税。

根据以上文件,企业已发生的手续费和佣金必须单独核算,不可计入回扣、业务提成、返利、进场费等费用,否则将会影响税前成本费用的扣除金额,从而给企业带来不必要的损失。

4 案例(针对资料中会计和税务处理进行差错分析)

A公司的主营业务是研发、生产、销售饲料添加剂,为了提高产品的市场份额。2016年6月A公司和B经销商签订了销售协议,协议约定A公司按B经销商销售金额的10%返利给B公司,2016年6月~12月B经销商销售A公司的产品5800万元(含税)。A公司支付580万元的返利费给B公司,B公司开具了580万元(含税)服务增值税专票给A公司。2016年7月A公司与C中介公司签订代销协议,按代销金额的7%支付佣金,2016年7月~12月C公司代销金额为3500万元(含税),A公司支付给C公司手续费和佣金245万元,C公司开具了245万元(含税)的服务费增值税专票给A公司。A公司全年的营业收入为11000万元,利润总额为1500万元。(A、B、C公司均为一般纳税人)。

4.1 A公司的会计处理

(这里只分析返利和佣金的会计处理,金额单位:万元)

支付返利费用时:

借:销售费用-B公司返利 547.17

应交税费-应交增值税(进项税额) 32.83[580/(1+6%)×6%]

贷:银行存款 580

支付佣金时:

借:销售费用-C公司佣金 231.13

应交税费-应交增值税(进项税额) 13.87[245/(1+6%)×6%]

贷:银行存款 245

如果根据A公司收到的发票来入账,则上述会计处理是符合会计准则的,无不当之处。发票的问题将在后面展开剖析。

4.2 A公司税务处理

(这里只分析手续费和佣金及返利的税务处理,不考虑印花税)

4.2.1 手续费和佣金的税务处理方式

A公司自行计算手续费和佣金税前扣除的限额为550万元(11000×5%),大于支付给C公司的手续费和佣金231.13万元,全额作为费用在税前列支了。

4.2.2 返利的税务处理方式

A公司支付给B公司的返利费用547.17万元,全额作为销售费用税前列支。

4.3 手续费和佣金的税务风险

A公司计算手续费和佣金税前扣除限额不正确。29号文的规定是非保险企业支付的手续费和佣金税前扣除的比例不超过与中介机构所签订服务协议或确认收入金额的5%,这个计算5%的基数并不是指企业的全部营业收入。故A公司手续费和佣金税前扣除限额为3500/(1+17%)×5%=149.57万元。企业应调整增加应纳税所得额231.13-149.57=81.56万元。

4.4 返利的税务风险

A公司支付给B企业的返利,是直接与销售金额挂钩的,按照国税发〔2004〕136号文第一款第二条的规定,应按照平销返利行为的有关规定冲减当期增值税进项税金,B企业不需要开具发票的。同时根据《国家税务总局关于纳税人折扣折让行为开具红字增值税专用发票问题的通知》(国税函〔2006〕1279号)规定,A企业支付给B企业的返利是一种补偿行为,A企业可以按照规定开具红字增值税专用发票给B企业。第二点所述的A公司税务处理存在以下风险。

(1)A公司要多缴增值税。返利应开具红字增值税专用发票冲减销项税额。故A公司多交了增值税580/(1+17%)×17%=84.27万元,从而增加了A公司的税收负担和生产成本。

(2)A公司的返利费用不能税前列支,因为B企业在采购业务过程中并没有提供服务,开给A公司的服务发票,可以说这项支出是与生产经营无关的支出。故A公司的这项费用列支不得在所得税前列支,存在纳税调整增加的风险。

4.5 A、B公司双方都违反了发票管理规定

A公司接受B企业开具的与真实业务不符的服务发票,属于未按规定取得发票的违法行为。同样,B企业在未提供服务的情况下开具服务发票给A公司,发票的内容与事实不符,属于未按规定开具发票的违法行为。所以A、B公司均存在面临被处罚的风险。

5 结语

日常业务中,企业为了扩大市场份额,提高经营利润,会有多种促销方式。除了回扣的促销方式不能使用外,手续费和佣金、返利、业务提成的促销方式可以单独使用,也可以组合采用,把握税法规定的手续费和佣金限额扣除标准和计算基数,让企业的促销费用能最大限度地税前列支,保障企业的合理利润。

参考文献

[1] 呂文彩.手续费及佣金与劳务报酬、折扣、回扣的税务处理区别[J].注册税务师,2011(6).

[2] 陈庆航.手续费、佣金等会计处理之我见[J].现代商业,2010(14).

[3] 晨竹.3个类型8种情形:手续费及佣金税前扣除有章可循[J].注册税务师,2016(4).