河北省辛集市小微企业融资需求现状及渠道调研报告

2018-09-01

(天津外国语大学 天津 300270)

一、引言

改革开放以来,我国经济飞速发展,GDP连年增长。随之,小微企业逐渐崛起,如今,小微企业已然成为我国经济发展的主要贡献力量。

河北省辛集市皮革业历史悠久,在明朝得以兴起,清朝开始繁盛起来,被赋予“辛集皮毛名天下”的美称。据调查数据显示,全市拥有各类皮革经营户1408家、皮革企业1002家。其中规模以上制衣企业489家、规模以上制皮企业80家,从业人员8.3万多人,自营出口权的企业达到410家。因此辛集市被国家命名为“中国皮革之都”、“外贸转型升级专业型示范基地”。小微企业是辛集实体经济的重要组成部分,对于带动辛集经济的发展具有重要的作用,但是融资困难作为辛集市小微企业发展的制约因素,这些企业难以得到长期发展。

本调研报告采取数据分析对所得的调研结果进行统计分析,从而获得辛集市小微企业的基本情况和融资状况。根据上述内容,提出破解辛集市小微企业融资困难的方法。

二、辛集市小微企业融资需求现状的调研分析

(一)调研基本情况

辛集市小微企业因其缓解当地就业压力、增加政府税收以及增加外汇收入而成为辛集市经济发展的支柱,但是融资需求始终不能得到满足制约着这些企业的发展。为了调研这个问题,本报告采取简单随机抽样的方法,对辛集市100多家小微企业进行问卷调查,了解企业的基本情况以及制约融资的因素,为解决融资问题提供数据资料。

从调查结果分析企业的基本情况,私营企业占52.14%,其次是个体经营占31.43%。调查的企业大多属于制造业,占84.54%,这基本上属实,原因在于辛集市小微企业大多经营皮革类产品。企业员工人数在0-50人之间的占65.71%,50-100人之间的占15.71%。在此次问卷调查的设计当中,为了全方面了解企业状况,设有几道多选题,因此在统计过程中可能出现比例总数大于100%的情况。

(二)辛集市小微企业融资需求现状分析

1.融资原因分析

辛集市小微企业融资用途是多样的,笔者分析大多数小微企业的资金用途,罗列了生产成本的上升、企业经济效益不高、资金周转慢等几项内容供企业选择,同时企业可勾选多项原因。经过统计分析,选择生产成本上升的企业占55%,生产规模的扩大占56.43%,经济效益不高占39.29%,具体如图1所示:

图1 辛集市小微企业融资原因

辛集市84.54%的小微企业从事皮革制造业。众所周知,皮革会污染环境,主要为污染水源,为响应国家保护生态环境的号召,辛集市小微企业采取购置污水处理系统等保护环境的措施,这需要花费企业的大量资金,而作为经营规模较小的小微企业,必然需要融资以保护环境。其次,皮革作为辛集市小微企业的招牌产业,辛集市被赋予“皮革之都”的称号。为了实现企业的长足发展,辛集市小微企业试图扩大生产规模,这也会增加对资金的需求。

2.融资的担保方式分析

一般而言,辛集市小微企业规模较小,其信用等级要低于大中型企业。所以,其在进行融资时必然要涉及担保物。从调研结果来看,抵押占49.29%,质押占11.43%,保证占15.71%,无需担保占23.57%。具体如图2所示

图2 辛集市小微企业融资担保方式

从担保方式来看,抵押需向借款人提供抵押物,而质押涉及到动产或权利的转移,保证则存在着保证人履行贷款人未履行的债务。还有信用贷款,这适用于信用状况良好的企业。辛集市小微企业由于自身缺陷,大多需要进行担保,而分析其无需担保的原因,部分企业表示在于多年来与金融机构建立的友好关系。

针对于辛集市小微企业的融资需求现状,总体来说,这些企业融资需求具有急、小、短的特点。从调研结果来看,这些企业的所需资金较少,在一般情况下,向金融机构借款是可以满足自身发展要求的。同时,辛集市小微企业的融资期限较短,他们只需要获得短期贷款,这样一来,企业需支付的利息较少,也有利于金融机构资金的周转。

三、辛集市小微企业融资渠道分析

(一)融资渠道分析

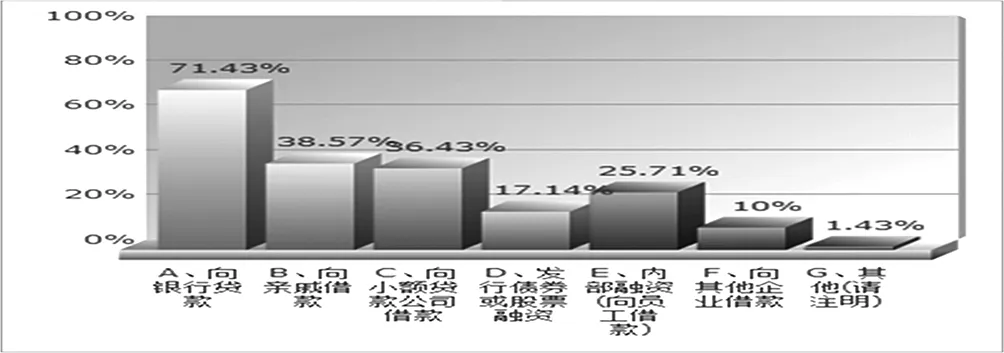

根据辛集市小微企业自身的特点,笔者在设计调查问卷时,分别罗列了向银行贷款、向亲戚借款、向小额贷款公司借款、内部融资等选项供小微企业主们选择。由于一个企业的融资渠道是多样化的,因此笔者采取的多项选择的形式。具体情况如图3

图3 辛集市小微企业融资渠道

从对辛集市小微企业融资渠道的调研结果来看,大部分企业倾向于向银行贷款,占71.43%;其次向亲戚借款,占38.57%;向其他企业借款所占比率较少,占10%。首先,银行作为我国最大的金融机构,一直是企业的主要借款对象。众所周知,大中型企业因经营规模大、信用等级高而受银行的青睐,反之,小微企业因信用等级低的原因而很容易被银行拒之门外。所以,相比较其他借款渠道,向银行贷款并不是小微企业满足其融资需求的最佳渠道。这些企业应该拓宽融资渠道,才有可能解决资金问题。

(二)融资渠道选择的影响因素

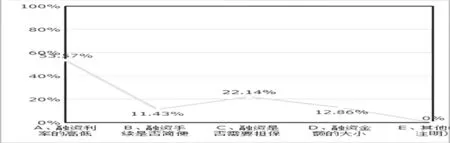

一个企业在进行融资时考虑的因素是多方面的,辛集市小微企业也不例外。笔者根据历年数据,罗列出融资利率的高低、融资手续是否简便、融资是否需要担保、融资金额的大小等因素供企业主选择。具体情况如图4所示:

图4 辛集市小微企业融资渠道选择的影响因素分析

从调研结果来看,融资利率的高低是辛集市小微企业融资时首先考虑的因素,占53.57%;其次是融资是否需要担保,占22.14%;融资金额的大小也是考虑的重要因素,占12.86%。首先,辛集市小微企业经营规模小,融资利率的高低必然是其考虑的首要因素,也就是说,在融资金额较少的情况下,企业无力承担因融资带来的高利率负担;其次,因企业自身积累不足,当融资需要担保时,小微企业也会考虑是否进行融资。

四、解决辛集市小微企业融资难的建议

(一)从企业方面

1.注重信用无形资产,提高信用等级

辛集市小微企业缺乏对信用这一无形资产的重视,往往出现向金融机构提供虚假财务报表以骗取融资或者将融资获得的资金投资高风险的项目的情况。这样一来,金融机构就会丧失对辛集市小微企业的信任,从而造成企业融资需求得不到满足的现状。因此,辛集市小微企业应该注重信用,提高信用等级。具体而言,首先,企业应该冲破家族式经营的限制,招聘专业的财务管理人员,编制一套完整准确的财务报表,定期向外部公示。其次,辛集市小微企业主们应该自觉“充电”,学习企业经营管理专业知识,提高自身素养。同时宣传信用这一无形资产,履行贷款协议,杜绝将融得的资金投资于高风险项目。当然,企业应该定期对员工进行专业培训,将企业的经营管理提升到一个新的层次。

2.拓宽融资渠道

从此次辛集市小微企业的融资调查报告来看,向银行贷款占融资渠道的多半,也就是说更多的小微企业更倾向于向银行贷款以获得融资,原因是多方面的,比如贷款利率低、贷款安全有保障等等。但是较大中型企业来说,小微企业向银行贷款是比较困难的。小微企业由于信用等级低,贷款金额少等原因经常被银行拒之门外。因此,就辛集市小微企业的融资问题而言,这些企业应拓宽融资渠道。由于辛集市小微企业的经营规模小,因此发行证券融资这一最佳融资方式也变得不可能。笔者看来,辛集市小微企业向小额公司贷款以获得融资不失为一个好的融资渠道。

(二)从银行等金融机构方面

一般而言,金融机构的贷款发放是有着严格而缓慢的审查机制的,但是辛集市小微企业的融资具有短、小、急、频的特点,如若遵循金融机构的贷款程序则难以满足辛集市小微企业的融资,也就是说错过了其融资的最佳时间。因此,笔者看来,金融机构要针对小微企业自身的特点建立差别化的贷款审批程序以满足其融资需求。具体来说,辛集官方机构如主管经济的部门对当地的各大企业进行调查研究,然后建立档案以备查。当这些企业需要融资时,金融机构可以向官方部门询问该企业的基本情况以确定是否对其融资,这样一来,可免去金融机构的繁琐审查,及时向融资企业发放贷款。

(三)国家政策的扶持

辛集市小微企业的经营对象多为皮革,皮革是环境污染源之一,因此,污水处理厂的建立变得迫在眉睫,将污水过滤则减少对水的污染。辛集市小微企业转变发展模式,实现规模化经营,虽然可分担建设成本昂贵的污水处理厂的费用,但是消除环境的污染还远远不够,这就需要国家政策的扶持。

国家应该降低小微企业融资利率,帮助辛集市小微企业寻找金融机构获得融资。具体而言,国家可以建立和完善相关的法律法规,从而扫除辛集市小微企业的融资障碍。同时,国家可以建立促进辛集市小微企业融资的专门管理部门,帮助其寻找适合贷款融资的对象,减少小微企业的寻找成本。

近几年来,政府为解决就业等社会问题也推出了一些有利于小微企业发展的政策,但就辛集市的小微企业而言,收效甚微。笔者认为,宏观政策的落实必须与当地实际经济情况相结合。也就是说,政府应该结合辛集市实际经济推出促进辛集市小微企业的政策。当然,辛集市小微企业要想真正得到发展,还是从自身做起,改善经营状况,进行结构性的调整。