反向购买的通俗解析

2018-08-22王建波

王建波

摘要:会计是现实经济活动的反映,与高等数学、哲学这些高度抽象的学科相比,属于简单比较具体的学科。这里对全盘引进西方的反向购买,按照中国人的学习和思维习惯进行解析,使中国人轻松学习反向购买。

关键词:反向购买;解析;会计处理

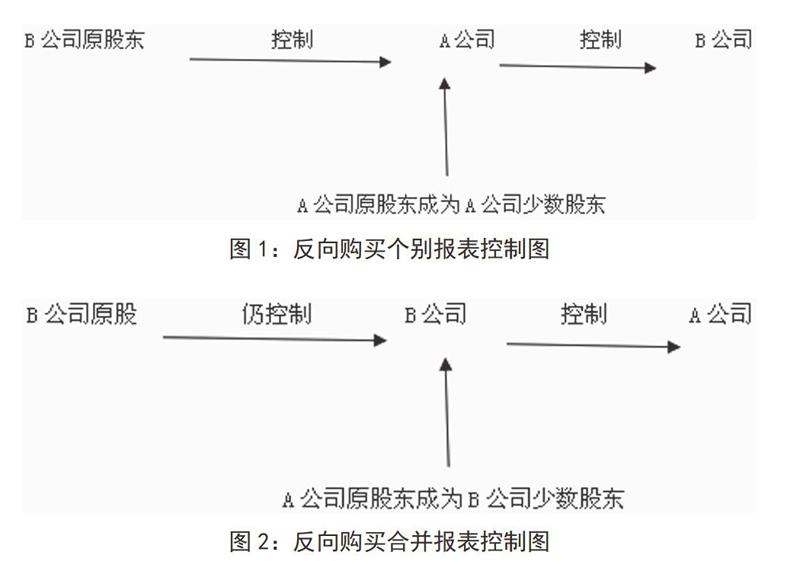

反向购买中其实共有四个角色:上市小公司A、上市小公司原股东、非上市大公司B、非上市大公司原股东。B公司是资产优良、经济效益较好的非上市公司,资产规模、盈利情况远比上市小A公司好,于是A公司原股东与B公司原股东达成协议,并经相关政府部门批准,A公司发行自身普通股股票(份数已超过原来的股数)给B公司原股东,B公司原股东获得超过A公司一半的股份,于是B公司原股东控制于A公司,A公司又控制了B公司,(A公司获得超过B公司一半的股份)。关系如图1:

虽然A公司原股东在合并后成为A公司少数股东,但因A公司控制了B公司,所以他也分享了B公司的权益。

下面是中华会计网校《经典题解》上一道反向购买的题(节选):

A上市公司于2016年3月31日通过定向增发本公司普通股对B公司进行合并,取得B公司80%的股权。假定不考虑所得税影响,该项业务的有关资料如下。

⑴2016年3月31日,A公司通过定向增发本公司普通股,以2股换1股的比例自B公司原股东C公司处取得了B公司80%的股权。A公司共发行了2000万股普通股以取得B公司1000万股普通股。

⑵A公司普通股在2016年3月31日的公允价值为每股18元,B公司普通股当日的公允价值为每股36元。A公司、B公司每股普通股的面值均为1元。

⑶2016年3月31日,除A公司固定资产的公允价值总额较账面价值总额高1000万元、B公司无形资产的公允价值总额较账面价值总额高6000万元以外,A、B公司其他资产、负债项目的公允价值与其账面价值相同。

⑷假定A公司与B公司在合并前不存在任何关联方关系。

本题A公司发行自身普通股2000万股给B公司原股东,发行后B公司原股东持有A公司57.4%的股份;[2000/(2000+1500)],B公司将自己持有的B公司1000万股股份给A公司,B公司占A公司80%的股份。该项交易后,A公司的控股股东发生变化。此构成反向购买。其理论要点:

A公司做合并报表,但是站在B公司角度做,即实质上母公司是B公司,实质上的子公司是A公司,自然法则不允许蛇吞象,会计准则也一样,否则,在创业板上市的小公司可以通过发行自身普通股去并购所有中国非上市的国有企业了。

既然站在B公司角度做合并報表,则将子公司A公司净资产公允价值抵消,留下母公司B净资产账面价值,就天经地义了。这是合并报表的一般规则。问题是借A公司净资产公允价值,贷母公司长期股权投资,母公司B并没有对A公司进行长期股权投资啊!只是母公司的控股股东在做股权投资。

这难不倒具有丰富想象力的西方人。他们“通过假定B企业向A公司发行本企业普通股在合并后主体享有同样的股权比例”,然后来一个虚拟的长期股权投资。只是引号里的话是宇宙外的语言,理解这句话的中国人不超过10人。计算发行B公司的股数=1000/(2000/3500)-1000=750万股。

其实引号里的话肯定是翻译错了,西方人的意思是:假设B公司发行自身普通股给A公司原股东,从而获得A公司原股东持有A公司的全部股份1500万股。A公司股价是18元,B公司的股价是36元,两股A公司股票换一股B公司股票,1500/2=750万股。这是口算题,无需搞得那么复杂。本题B公司80%的股份同意换股合并。如果全部同意换股呢?B公司还是发行750万股给A公司原股东;如果70%同意换股呢?还是750万股。这与B公司多少股份同意换股没有关系,有关系的只有A公司原股东手中的股份和2比1的换股比例。

为什么不直接进行这样合并(如图2):即B公司发自身普通股给A公司原股东,换得B公司对A公司的控制?这种合并多正常啊!对B公司而言,母以子贵——有一个高贵的子公司,上市公司A公司。对学生而言,不再学习令人痛苦的反向购买!但这种合并对A、B而言没有意义:A公司还是一个小公司,B公司依然是非上市公司。但反向购买是子以母贵:A公司变得规模庞大,B公司也借壳上市。

所以还得A公司发股票给B公司控股股东,形成反向购买。当然在合并报表的世界,还得按以往普通的企业合并进行。于是就有以下反向购买的合并报表的抵消、调整分录(如图3):

这个分录对吗?在正常的合并世界,对全资子公司就是这么做的。但在反向购买里,B公司未参与股权交换的股东拥有B企业的股份为20%,享有B企业合并前净资产的份额为30250×20%=6050万元,在合并财务报表中应作为少数股东权益列示,也就是说,6050万元要被抵消,所以(如图4):

这也是反向购买合并报表的奇特之一。在此之前,从来没有将母公司的净资产按母公司少数股东持股比例比例抵消。镜中的真孙悟空只是80%的真实。

到此为止,抵消、调整分录完成。

在当期合并利润表中的,计算每股收益的分子是合并的净利润,分母当然是发行在外的普通股的加权平均股数。比如当期合并净利润是3500万元,发行在外的普通股加权平均股数等于1500*3/12+ (1500+2000)*9/12=3000万股。但在反向购买合并报表世界,它是错的!正确的加权平均股数=2000*3/12+ (1500+2000)* 9/12=3125万股。什么?2000* 3/12?2016年1至3月还没有进行企业合并,难道“现在”可以影响过去?现实社会当然不能。但在反向购买的合并报表世界,“现在”可以影响过去。这真令人惊异!更让人惊异的是,在计算2015年比较报表每股收益时,股数竟然是2000万股。“现在”不仅影响当期,还影响去年。这样计算基本每股收益可能更真实、更具可比性。

参考文献:

[1]2017年度注册会计师全国统一考试辅导教材[M].中国注册会计师协会编.

[2]2017年注册会计师全国统一考试会计经典题解[M].中华会计网校编.

[3]2017年郭建华会计讲义[EB/OL].中华会计网校官网.