风险平价方法在中国市场的实证研究

2018-08-16

一、引言

资产配置的研究对于金融经济行业来说有着重要的意义。

等权法(1/N)是最古老的资产配置方法。两千年前,《塔木德》一书中便记载了这种思想,“每个人应该将自己的资产分成三个部分,其中1/3投资于土地,1/3投资于商业,另外的1/3作为现金储备”。等权法并不对任何参数进行预测,而只是简单地对资本进行平均分配,却因为其极简的操作和优秀的业绩,至今在资产配置实践中保有其活力。

现代的资产配置理论起源于Markowitz(1952)提出的均值-方差模型(Mean-Variance Optimization,MVO),通过输入预期的各项资产收益率和协方差矩阵,在组合预期收益率给定的情形下,选择使得波动率最小的资产组合。它开启资产配置量化先河,许多新的资产配置模型皆是建立在其思想之上。

然而MVO在实际应用中效果并不能好于1/N,BernartzisndThaler(2001),Windcliff and Boyle(2004)和DeMiguel(2009)的实证研究都证明了等权法在股市上的超凡表现。DeMiguel(2009)认为,虽然MVO是一种最优化的方法,理论上能够最大化资产配置效率,但是实践中由于输入参数的估计误差较大,抵消了最优化带来的好处。

人们试图在减轻估计误差和提升配置效率之间进行权衡。由于MVO的配置结果对于收益率的预测结果十分敏感(Michaud,1989),且对资产波动预测的准确性远高于对资产收益率的预测准确性(Merton,1980),所以MVO的估计误差主要来自于收益率预测。也因此,一些仅仅根据风险指标进行资产配置的方法得到青睐,如最小方差法、风险平价法。

最小方差法(Minimum Variance,MV)是均值-方差方法的特解,它并不需要直接利用收益率的预测,而只需要根据各项资产的方差、协方差,试图最小化整体波动。Chopra andZiemba(1993)的研究表明,运用MV得到的组合优于输入收益率预测并通过MVO计算出来的资产组合。Clarke andThorley(2006)的研究指出,其构建的MV组合收益率优于市场组合,而风险却只有市场组合的3/4。MV较之MVO,由于不直接考虑预期收益率的情况,而在最优化效率上有所降低,但同时估计的误差也大大降低,导致总体来说MV实证表现优于MVO;但是其在资本市场的表现仍旧未能超越1/N。MV只考虑组合风险最小化,却并未考虑风险在各个资产之间的分配。

风险平价法(Risk Parity,RP)的核心思想是将每种资产按风险贡献平均分配,这实际上是资产配置的应有之义。20世纪90年代中期,RP已经作为一种经验法则被应用于资产配置实践中,但是直到2008年金融危机后,才因为其在危机中优秀的表现而声名大噪,得到更多研究者的关注。

股债二元情形下,60/40组合中虽然债类资产占总资产的40%,但是实际上超过90%的波动是来自权益资产,风险分散效果并不好;而通过RP组合中对债类给予较大权重,从而可以达到近似的风险平均分配,再通过杠杆实现目标收益率。Edgar Peters(2011)指出,RP方法的优越性体现在权重的分配是波动性的函数,当波动性大的时候RP方法会给权益资产更小的权重,而在波动性小的时候会给股票更大的权重,而在波动性大的时候,债类资产往往表现得比权益资产更优。Maillard,et al. (2010)研究发现,从1995直到2008年,RP方法的表现始终优于1/N法。Ruban andMelas(2011)在股债二元情形下对比了RP和60/40,并对比了二者的收益率之差,发现在互联网泡沫中,60/40远好于RP;但是当互联网泡沫破灭后的一个阶段,RP显示出惊人表现。Chaves et al.(2011)在更广阔的时间区间上,发现RP并不总是优于60/40或1/N,但是它几乎总是优于最小方差法。

必须注意的是,根据历史数据做出的实证研究结果并不能成为各种方法孰优孰劣的绝对判断,因为实证研究中,结果对很多因素敏感,如资产池的选取、时间段选取、评价指标等。举例来说,Chaves et al.(2011)中RP方法表现较差的时段大多在1980-1999期间,而这些时间段刚好大多都在Edgar Peters(2011)研究的样本期外。Chaves et al.(2011)的敏感性分析指出,选取不同的资产池对于RP实证的结果有很大的影响,但是不幸的是,我们并没有很好的范式来指导资产池的选取。

这些研究给我们两点启示,1、实证研究的目的在于加深我们对RP方法优劣势的了解,及其适用的情形,而并非为了在赛马式比较中得出一个绝对的最优策略;2、市场情况变化多端,我们仍需要不断跟踪进行更多的实证研究。

在中国市场上,基于RP的大类资产配置策略能够提供比其他资产配置方法更为稳定的长期业绩(蔡文捷,2017);RP在A股市场行业配置上亦有较强的适用性,甚至超越了等权法(鲍兵,2014)。但是总体而言,RP方法应用于中国资本市场的实证研究是不足的。

本文的研究目的是,将RP与其他方法在中国市场上做赛马式实证研究,以弥补中国市场上RP的实证研究不足的现状,并检验Edgar Peters(2011)、Maillard,et al. (2010)等人在美国市场上的研究结论移至中国市场是否仍旧成立。

另外,本文在对于赛马式分析的基础上,创新性地对这些方法分别从债类、权益类资产的选择以及方差-协方差矩阵的输入进行了敏感性分析,以检验实证结论在我国市场的稳健性。

本文总共分为四部分:第一部分为引言,综述资产配置方法,尤其是风险平价方法的理论和实证研究进展;第二部分为实证方法概述,对本文使用的数据、资产配置方法的具体算法、业绩度量指标进行介绍;第三部分展示风险平价方法在中国市场的实证研究结果,分为股市行业配置与股债二元配置两方面进行,对风险平价法(RP)、等权法(1/N或60/40)、最小方差法进行赛马式实证研究,并进行时间区间和资产池的敏感性研究;第四部分为结论与展望,本文在对风险平价法的理论阐述和实证研究的基础上,得到其在中国市场上表现的实证结论,并且对于本文研究的局限与后续研究方向作出一定探讨。

二、实证方法概述

数据概览

实证部分所有数据均来自于Wind资讯终端。

在中国股票市场构建RP和其他方法的赛马式实证研究时,选取WIND一级行业指数,共11个行业,分别是能源、材料、工业、可选消费、日常消费、医疗保健、金融、信息技术、电信服务、公用事业、房地产。样本期间为2006年1月1日至2017年12月31日。11个行业指数在样本期间的描述统计情况如表1所示。在2006-2017年间,总体来看,月平均收益率最高的行业是医疗,最低的行业是能源;波动率最低的行业是日常,最高的行业是房地产;夏普率最高的行业为医疗,最低的行业为能源。另外,可以发现11个行业之间的相关性是比较高的,最低也达到0.61,最高为0.96,且任意两个行业的相关系数均大于0.5,说明各行业之间的联动性很大。

在中国市场研究股债二元配置时,使用沪深300代表股市,中证全债代表债市;并在敏感性分析中换之以上证综指、上证国债作为替代。样本期间为2006年1月1日至2017年12月31日。沪深300、上证综指、中证全债、上证国债在样本期间的描述统计情况如表2所示;对四种指数作归一化处理,基期设为2006年1月1日,则得到二者的净值变化如图1所示。

表1 WIND一级行业11种指数统计描述

相对于债券指数,股票指数的收益率和波动性都较大,但是债券指数的夏普率相对较高,这与美国市场的情形是一致的。股指与债指之间相关系数为负,适合构建资产配置策略的资产池。

表2 所使用股指与债指统计描述

图1 所使用股指与债指归一化净值对比

另外,在计算资产权重时,每20个交易日进行一次权重的计算,并在第21天进行调仓,重新配置资产,每次测算的观测期定为测算期往前推100个交易日,即将前100日估计的样本方差-协方差作为输入变量,通过不同方法进行权重计算。不断重复该过程得到权重序列。

资产配置方法

1.风险平价方法(RP)

风险平价法在配置资产时,不需要将收益率因考虑在内,仅仅包含风险因素。其基本的思想是每种资产对于风险的贡献是一样的。考虑单个资产之间的协方差关系,我们首先定义每一种资产的总风险贡献TRC(totalriskcontribution):

风险平价方法要求各个资产对于组合整体的风险贡献相同,也即:

定义方差协方差矩阵为∑,则上述等式写作矩阵形式为:

2.最小方差法(MV):

对比可知,MV致力于保证各个资产的边际风险贡献一致,而RP是保证了各个资产对于总风险的贡献一致。

具体操作中,使用Matlab中Quadprog库解决如下二次规划问题:

minwT∑w,s.t.w=1

其中Σ表示方差协方差矩阵。

3.等权法(1/N与60/40)

本次实证中还采用了等权法作为参照。

在股市的行业配置研究中,1/N法计算出的每种资产占用总资本的比重:

在股债二元配置问题上,60/40法是基于传统的1/N的方法的一种变体,部分偏离原来的50/50结构,即将60%的资本配置在权益类资产,40%的资本配置在债类资产上:

wequity=0.6

wbond=0.4

(三)业绩度量指标

本文中,绩效评价指标选用夏普率,其计算公式如下:

其中收益率和标准差均按日计算,并作年化处理。无风险利率以银行间市场7天回购利率(R007)测度,并进行动态计算。

夏普率测度投资者承担一单位风险得到的超额回报,使得不同波动的资产组合收益亦可以加以对比,夏普比较高的组合,其绩效越好。

三、实证结果

(一)A股市场行业配置

选取Wind一级行业分类11项股指作为资产池,分别使用等权法(1/N)、风险平价法(RP)、最小方差法(MV)、跟踪沪深300(equity)四种方法进行对比研究。图2是四种策略的归一化净值变化对比,同在A股市场,11种行业指数之间相关性大,且与股票市场的相关性较大,故而四种策略构建的组合差异性不明显。

图2 股市行业分配2006-2017年 1/N、RP、MV、equity归一化净值对比

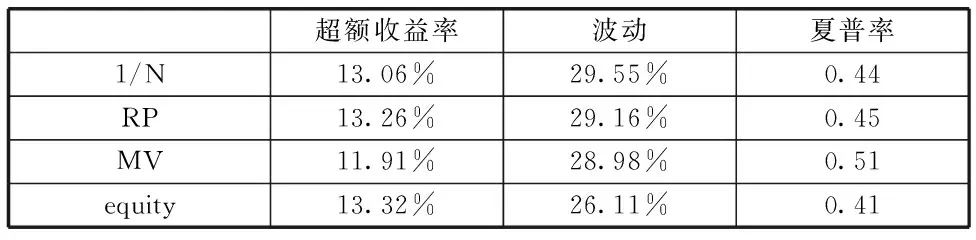

观察全时期的指标(表3),RP组合夏普率位居第二,相对于市场组合有较大增强,其收益率亦高于市场组合;但是无论收益率、波动率还是夏普率都次于MV组合;RP组合与1/N表现接近。

通过观察RP、MV组合权重分配随时间的变化(图3左),可以发现RP权重接近于1/N分配,而MV组合调整持仓更为频繁(图3右),这将导致更大的交易成本。综合权衡二者孰优孰劣仍有待进一步量化研究。

表3 股市行业分配2006-2017年全时期1/N、RP、MV、equity夏普率对比

图3 RP(左)与MV(右)资产权重时间序列

具体考察四种组合每一年度的夏普率指标(图4),没有一种策略绝对占优,1/N、RP、MV策略相似且在多数时间略优于市场组合。RP方法并没能显示出其优越性,原因就在于资产池中的11类行业之间较大的相关性,由于资产池自身的局限性,导致资产配置方法之间不能显示出区别性和各自优劣势所在。而当我们转而进行股债二元配置时,差异性才体现出来。

图4 股市行业分配2006-2017各年度1/N、RP、MV、equity夏普率对比

(二)大类资产配置之股债二元研究

我们使用沪深300、中证全债代表股债二元,并使用60/40、风险平价法(RP)、最小方差法(MV)三种方法进行赛马式对比实证研究。

从图5直观来看,RP、MV组合净值波动较小,在2006-2017的样本期间呈现平稳上升趋势,而60/40组合净值波动剧烈,与股市联动性较大。

考察三种策略组合的夏普率(表4),RP组合在整个样本期具有最高的夏普率(0.91),MV组合次之(0.75),60/40组合虽然具有最高的超额收益率,但是由于其波动相对更大,导致60/40组合的夏普率仅有0.37。

图5 股债二元分配2006-2017年60/40、RP、MV归一化净值对比

超额收益率波动夏普率60/406.30%16.99%0.37RP1.87%2.05%0.91MV1.27%1.71%0.75

按各年度子样本计算三种方法的夏普率并进行更进一步的对比(图6)。

首先,将RP组合与60/40组合进行对比,可以更明显地发现60/40组合与股市的联动性,其在股市向好的年份(2006、2007、2014、2017年)表现优越,而在股灾或说股市表现低迷的年份(2008、2011、2012、2015年)则均产生了负的夏普率,也即,在这些年份,60/40组合的平均收益率未超过无风险利率。相比之下,RP组合在股市向好的年份虽有超过无风险利率的收益率,但其夏普率表现不如60/40组合,但是RP组合在股灾年份却能够保持坚挺,显示出其避险作用。

第二,将RP组合与MV组合进行对比,MV组合在股灾来临时的夏普率表现更优于RP组合,然而由于其一贯过于稳健保守的策略风格,使得其绩效在股市更好的年份中(2007、2009、2017年)表现平平。MV组合虽然亦有避险作用,但是相比于RP,其夏普比在股市表现较好时,则会明显次于RP组合,总体来看其表现在年份间也有相当大的起伏。

总的来看,无论是在金融危机、股灾期间,还是在平时,亦或是股市高昂的时候,RP组合表现出中等的避险能力与收益能力。具体地,在未来股债市场走势未知的情形下,就避险与收益能力来看,60/40组合更为激进,更注重可能的收益;MV组合则极度保守,更注重可能到来的股灾;RP组合则显得更为中和,总是得到一个介于60/40组合与MV组合之间的夏普率。

图6 2006-2017各年度60/40、RP、MV夏普率对比 (沪深300+中证全债)

进一步把两种资产的风险贡献量化为:

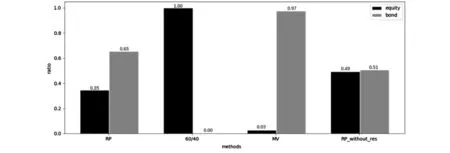

后验计算不同策略中每种资产对于整体风险的贡献比例(图7),可以发现,60/40策略几乎所有风险全部来自于股市,而MV组合风险则大抵来自债券,RP组合的风险在两种资产之间则有更加平均的分配。如果允许卖空(图8,RP_without_res),可以更清楚地看到,RP组合的风险在两种股债资产之间的分配接近50/50均分。后验风险贡献占比的对比图也能更好地展示出RP组合的在风险分配方面,介于60/40组合与MV组合之间的中和性质。

图7 后验风险贡献占比

对于交易成本的研究,我们选择两个指标进行,第一个指标是每一次权重指标调整的绝对值的均值(AVE-ABS),第二个指标是样本期间所有权重的标准差(STDEV),以反映权重的波动,而权重的波动正是代表每一次交易的量,所以在一定程度上,对于权重的波动性研究,可以反映其交易成本的变化。由于60/40的权重样本区间不会发生变化,所以交易成本最小。其结果如表5。

两种指标指向的结果是一致的,即,RP策略的换手率高于MV策略,从而RP方法将产生更多的交易成本。RP策略之所以产生较高的换手率,或许是因为其较MV策略更主动积极的调整所致。据Edgar Peters(2011),当波动性大的时候RP方法会给予权益资产更小的权重,而在波动性小的时候会给股票更大的权重;在波动性大的时候,债类资产往往表现得比权益资产更优。相比于RP对于市场情况积极调整权重的策略,MV策略总是追求组合整体风险的最小化,因而债类资产总是保持在高位且较为稳定的权重(图8)。

表5 RP与MV交易成本简易对比

图8 RP与MV权重时间序列

除沪深300+中证全债之外,本文进一步选取了沪深300+上证国债、上证综指+中证全债两组资产池,按照之前同样的研究思路,进行对资产池的敏感性检验。

从2006-2017年总体的夏普率数据来看(表6),RP组合与MV组合的夏普率总是远高于60/40组合,然而RP组合和MV组合的优越性对比结果对于不同的资产池敏感。在沪深300+上证国债的资产池下,MV的总体夏普率(0.81)超越了RP组合(0.79),而在沪深300+中证全债、上证综指+中证全债的资产池下,RP总体的夏普率总是优于MV组合。

表6 资产池敏感性分析之全时期1/N、RP、MV夏普率对比

具体到每年夏普率对比图(图9、10),可以观察到,上证综指+中证全债逐年夏普率的对比图与前文近无不同,而沪深300+上证国债的组合略有差异。然而,总体来说,上文结论对不同资产池是稳健的,即,从避险能力和收益能力的权衡来看,RP组合确实更为中和,一般总是得到一个介于60/40组合与MV组合之间的夏普率。但是如果要在三种组合之间分出孰优孰劣,恐是不审慎的。

图9 2006-2017各年度60/40、RP、MV夏普率对比 (沪深300+上证国债)

图10 2006-2017各年度60/40、RP、MV夏普率对比 (上证综指+中证全债)

四、结论与展望

通过风险平价方法和等权法、最小方差法在中国市场的对比实证研究,我们可以得出结论:

1.若是在股市范围内做行业配置,RP组合从权重分配上看近于1/N组合,夏普率表现略优于1/N组合;RP组合夏普率表现不如MV组合,但是由于MV组合换手率较高,由此产生较高的交易成本,孰优孰劣有待进一步研究。总体而言,由于股市行业间联动性强,三种方法差异性难以体现,在此语境下谈论资产配置方法对比意义不大。

2.股债二元配置实证结果表明,并不能武断地择出一个在所有时期都占优的资产配置策略,每种策略有其不同的侧重。就RP策略而言,从避险能力和收益能力的权衡来看,其相较于60/40策略(更注重潜在收益)和MV策略(更注重潜在风险)更为中和,一般总是得到一个介于60/40组合与MV组合之间的夏普率。

由于中国市场较为年轻,无法如同国外的实证研究一般回溯多个经济周期的历史数据,研究结果是否长期有效亦有待进一步的观察和检验。本文可以进一步深入研究的方向有:进一步扩大研究中资产池以观察结论对资产种类的敏感性;选择多种方差-协方差矩阵估计方法检验敏感性;提高权益资产对组合整体的风险贡献比例(RP-Enhanced方法)参与对比;对于交易成本进行量化的分析并从收益中扣除。