利率市场化对商业银行风险的影响

2018-07-12孙静

孙 静

(辽宁大学 经济学院, 沈阳 110136)

在商业银行经营过程中,风险可表述为因某些因素影响而造成利润损失的可能性。目前,利率市场化程度逐渐加深,银行经营环境发生了改变,经营模式面临着转型,必然导致风险更加复杂多变[1-5]。

1 利率市场化对商业银行风险影响概况

近年来,利率市场化加快推进,存贷利差有收窄的趋势,存款利率提高,银行负债成本上升,盈利能力受到了较大影响。为了抵消盈利的损失,商业银行大多增加高收益项目的资产配置,而高收益常常伴随高风险,2012年以来,商业银行将信贷资金投向房地产行业和中小企业,增加了信贷投放的风险。

1.1 利率市场化将加大信用风险

信用风险是困扰中国商业银行经营管理的主要风险,银行一直在寻求应对信用风险的突破口[6]。随着利率市场化深入推进,商业银行面临的信用风险更加复杂多变,逆向选择和道德风险加剧。随着市场利率的波动,金融创新的规模与速度加大,其蓬勃发展对商业银行风险承担能力也是一种严峻的考验。

1.2 利率市场化将加大流动性风险

在利率市场化下,商业银行面临的流动性风险更加复杂。利率市场化使银行负债结构变化,导致负债的利率敏感性更高,存款资金将在商业银行之间和银行体系内外频繁流动,对整个银行体系的流动性造成冲击。银行应该增加低风险、高流动性资产,但现实中面对激烈的市场竞争,银行往往反其道而行之,进而流动性风险不断累积,2008年爆发的金融危机就是惨痛教训。

1.3 利率市场化将加大利率风险

利率风险是指因利率变动的不确定性给银行带来利润的损失。在利率市场化推进过程中,市场竞争使利率变动频繁,选择权风险、重新定价风险、收益率曲线风险以及基准风险加剧,而利率的变动会对商业银行经营造成直接冲击,因此,在商业银行面临的风险中,利率风险的危害性最大[7-9]。

2 研究假设

在利率市场化的背景下,按照“竞争一脆弱性”的观点,存贷款利率管制的放开带来市场竞争的加剧,金融脆弱性进一步显现,银行破产发生的可能性也随之上升[10-12]。国内外学者进行了大量关于利率市场化对银行破产影响的研究,绝大多数学者提出利率市场化与银行破产正相关,随着利率市场化的推进,利率波动频繁,通过利率传导机制使银行破产加剧[13-15]。在利率市场化逐步推进的过程中,随着利率管制的解除,价格竞争越来越激烈,随着净利差收窄,提高了商业银行信用风险。基于此,本文提出以下假设:

假设1随着利率市场化程度加深,存贷利差呈缩小趋势,加剧了中小型商业银行发生破产的可能性。

假设2利率市场化引起激烈的价格竞争,存贷利差进一步收窄,提高了银行不良贷款率,加剧了商业银行信用风险。

3 利率市场化对中国商业银行风险的影响

本文以16家上市银行为研究对象,包括中国银行、建设银行、工商银行、农业银行、交通银行等5家大型商业银行和招商银行、浦发银行、中信银行、华夏银行、光大银行、兴业银行、民生银行、平安银行、北京银行、宁波银行、南京银行等11家中小型商业银行,运用面板数据,按照16家上市银行总样本、大型商业银行样本、中小型商业银行样本进行实证研究,时间跨度为2007—2016年,银行数据来源于各上市银行年报、wind资讯、国泰安数据库,宏观经济数据来源于国家统计局网站、中国人民银行网站等。

3.1 变量选择

3.1.1被解释变量

本文研究利率市场化对商业银行风险的影响,除采用Z-SCORE模型分析商业银行破产风险,也选取商业银行不良贷款率(NPL)作为衡量银行信用风险的指标。

银行破产风险的指标Z-SCORE是一个逆向指标,值越低,银行破产概率越高,银行破产风险越大;反之,则表示银行破产概率越小,银行破产风险越小。Z-SCORE计算公式如下:

其中:ROAi,t是银行i在t年的总资产收益率;SDROAi,t是银行i在样本期内的总资产收益率的标准差;EQTAi,t是银行i在t年的所有者权益比率。由于Z-SCORE值较大,本文取其对数lnZ-SCORE,以对序列进行平稳性处理。

3.1.2解释变量

利率市场化促使存款利率呈上升趋势、贷款利率呈下降趋势,存贷利差持续收窄会使银行风险加剧。本文认为存贷利差较为适合作为衡量利率市场化水平的指标,并选择净利差作为其代理变量,计算公式为

NIMi,t=LIRi,t-DIRi,t

其中:NIMi,t是银行i在t年的净利差;LIRi,t是银行i在t年的生息资产收益率,由银行的利息收入除以总生息资产得到;DIRi,t是银行i在t年的计息负债成本率,由利息支出除以存款和短期借款之和得到。

3.1.3控制变量

在利率市场化进程中,净利差对商业银行风险产生明显的影响,此外银行内部其他因素和宏观经济因素也对商业银行经营风险发挥作用。因此,本文选取以下变量作为控制变量:银行规模、存贷比、银行资本充足率、成本收入比、非利息收入占比、国民生产总值增长率及货币供应量增长率。

3.2 模型构建

本文建立面板数据模型,考察利率市场化与商业银行风险的关系,回归模型如下:

其中:NIMi,t、lnASSETi,t、COSTi,t、LOANi,t、FXi,t、CARi,t分别指银行i在t年的净利差、总资产的对数、成本收入比、存贷比、非利息收入占比、资本充足率;GDPGt和M2t分别是中国t年的GDP增长率和货币供应量增长率;εi,t是随机扰动项。

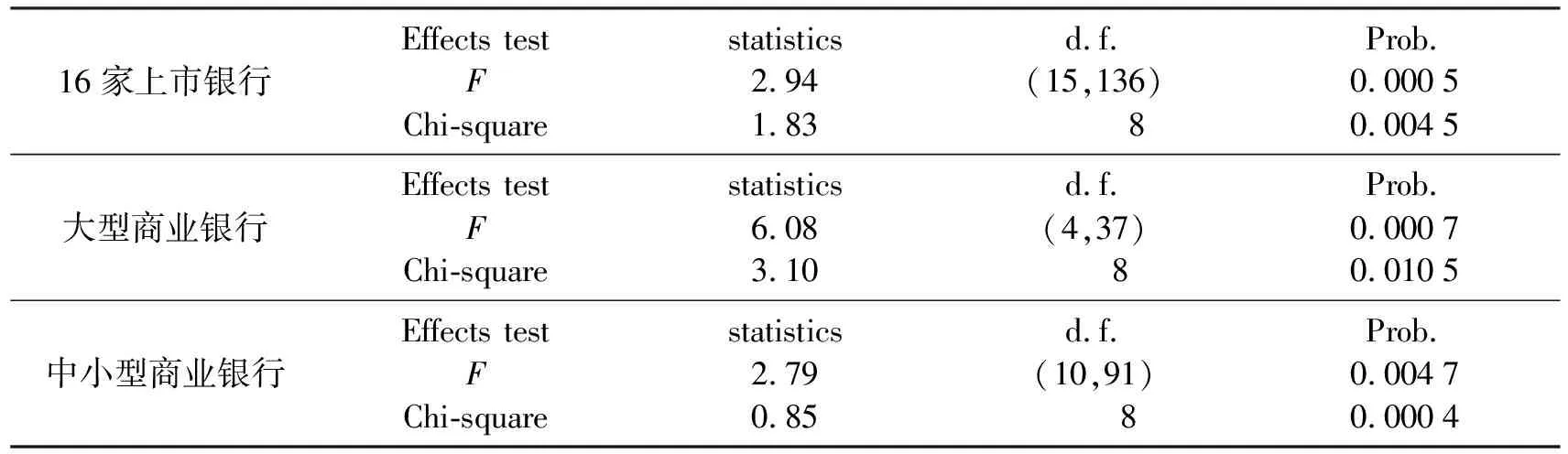

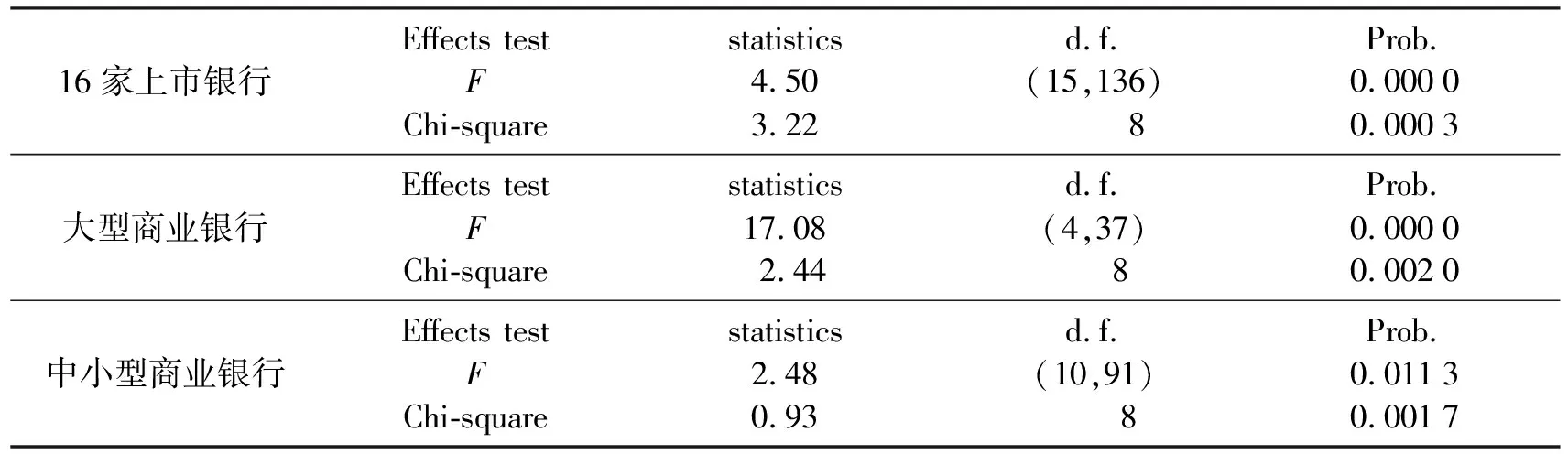

3.3 面板数据模型选择检验

利用面板数据建立的模型一般包括固定效应模型、随机效应模型和混合效应模型,通过F检验与Hausman检验,面板数据模型检验结果如表1、表2。在银行破产风险(Z-SCORE)和信用风险(NPL)面板数据模型中,16家上市银行、大型商业银行及中小型商业银行均选择固定效应模型。

表1 破产风险(Z-SCORE)面板数据模型选择检验结果Tab.1 Selection test results of bankruptcy risk (Z-SCORE) panel data model

表2 信用风险(NPL)面板数据模型选择检验结果Tab.2 Selection test results of credit risk (NPL) panel data model

3.4 研究样本与变量描述

本文以2007—2016年16家上市银行为研究对象,运用综合分析和比较分析相结合的研究方法,以16家上市银行作为整体,同时,对大型商业银行和中小型商业银行做比较分析,从不同视角研究利率市场化对商业银行所产生的影响。银行破产风险和信用风险相关变量描述性统计结果见表3。

表3 风险模型相关样本描述性统计结果Tab.3 Risk model-related sample descriptive statistical results

3.4.1被解释变量

从银行破产风险看,16家上市银行、大型商业银行与中小型商业银行Z-SCORE平均值分别为32.9%、35.01%、31.94%,标准差分别为7.18%、5.11%、7.78%, Z-SCORE是一个逆向指标,数值越大,破产风险越小。因此,大型商业银行破产风险的可能性低于中小型商业银行,大型商业银行稳定性较高,中小型商业银行出现明显分化,稳定性较低。

从银行信用风险看,16家上市银行、大型商业银行与中小型商业银行不良贷款率平均值分别为1.41%、2.03%、1.12%,标准差分别为1.91%、3.19%、0.69%,各家大型商业银行不良贷款率差异性较大,大型商业银行不良贷款率均值明显高于中小型商业银行,且稳定性低于中小型商业银行,出现信用风险的可能性较大。

3.4.2解释变量

16家上市银行、大型商业银行、中小型商业银行净利差平均值分别为2.46%、2.44%、2.48%,标准差分别为0.35%、0.29%、0.37%。净利差反映出价格竞争程度,净利差越小,说明市场竞争越激烈,利率市场化水平越高。因此,大型商业银行利率市场化水平高于中小型商业银行,利率市场化程度差异性较小。

3.4.3控制变量

1) 银行个体特征变量

从资产规模看,大型商业银行均值为11.54,明显高于总样本与中小型商业银行,标准差为0.57,低于总样本和中小型商业银行,反映出大型商业银行资产充足,内部资产规模比较稳定;从资本充足率看,大型商业银行资本充足率均值为13%,高于其他两类样本,体现风险吸纳能力较强,且标准差为1.41%,显著低于其他两类样本,反映出各家大型商业银行资本充足率差异性小;从存贷比看,中小型商业银行存贷比均值为70.46%,标准差为7.48%,均高于大型商业银行,说明中小型商业银行总体上以存贷款业务为主,内部差异较大;从成本收入比看,中小型商业银行均值为32.94%,标准差为5.89%,均大于其他两类样本,表明中小型商业银行经营效率较低,内部形成分化;从非利息收入占比看,大型商业银行非利息收入占比均值为22.11%,明显高于其他两类样本,标准差为6.32%,低于其他两类样本,反映出大型商业银行整体中间业务发展程度较高。

2) 宏观经济运行变量

从国内生产总值增长率与货币供应量增长率看,国内生产总值增长率是衡量中国经济发展水平的主要指标,中国经济总体呈上升发展趋势,年平均经济增长率为9%,显著高于世界平均水平;货币供应量增长率平均水平为16.05%,表明货币政策稳健推行,中央银行充分发挥利率价格杠杆的作用,调节金融资源流通与配置,促进了国家经济发展进入“新常态”,提升了利率市场化水平。

3.5 实证结果分析与结论

按照模型选择检验结果,本文分别对总样本、大型商业银行样本及中小型商业银行样本采用了固定效应模型进行回归(Stata),结果见表4、表5。

表4 利率市场化破产风险模型(Z-SCORE)估计结果Tab.4 Interest rate liberalization-estimation results of the bankruptcy risk model (Z-SCORE)

注:***为1%水平上显著,**为5%水平上显著,*为10%水平上显著。

表5 利率市场化不良贷款率(NPL)估计结果Tab.5 Interest rate liberalization-estimation results of non-performing loan(NPL)

注:***为1%水平上显著,**为5%水平上显著,*为10%水平上显著。

3.5.1从银行破产风险角度,对样本回归结果进行分析

1) 净利差与银行破产风险Z-SCORE的关系

在3类样本中,净利差与银行破产风险Z-SCORE均呈正相关关系,说明利率市场化水平提高,会出现净利差明显缩小,增加银行发生破产的可能性。大型商业银行净利差与商业银行破产风险Z-SCORE呈正相关,但不显著,而中小商业银行净利差与Z-SCORE显著正相关。这一结果说明对于大型商业银行来说,利率市场化并未对其产生破产倒闭的威胁。而对于中小银行来说,净利差收窄,会促使银行破产概率上升。随着利率市场化改革的深入推进,中小型商业银行破产风险显著高于大型商业银行。

2) 个体特征变量对商业银行破产风险的影响

3类样本资产规模与银行破产风险均为显著正相关,大型商业银行资产规模的系数明显高于中小型商业银行,说明大型商业银行的资产规模充足,破产风险明显小于中小型商业银行;3类样本成本收入比与银行破产风险Z-SCORE均呈负相关,其中大型商业银行具有显著性,而中小型商业银行相关性不显著。大型商业银行由于中间业务发展程度较高,成本收入比低于中小型商业银行,进而破产可能性不大。而中小型商业银行中间业务水平较低,成本收入比相对较高,导致有发生破产的可能性,但影响效果不明显;3类样本存贷比与破产风险Z-SCORE均不显著,反映出商业银行存贷比仍在可控范围,并未对银行破产可能性有显著影响;3类样本非利息收入占比与银行破产风险Z-SCORE均不显著,反映出非利息收入业务发展程度不高,进而对商业银行破产风险没有明显影响;3类样本资本充足率与银行破产风险Z-SCORE均呈显著正相关,大型商业银行的资本充足率系数小于中小型商业银行,说明提升资产充足率对中小型商业银行降低破产风险具有积极的效果。

3) 宏观经济运行变量对商业银行破产风险的影响

国内生产总值增长率与银行破产风险Z-SCORE均不显著,说明中国经济增长放缓,并未对商业银行造成破产的影响;货币供应量增长率与银行破产风险Z-SCORE呈正向关系、但不显著,说明货币政策对商业银行破产影响不明显。

3.5.2从银行信用风险角度,对样本回归结果进行分析

1) 大型商业银行与中小型商业银行的净利差与不良贷款率NPL均呈显著负相关关系,说明利率市场化程度越高,净利差的收窄越小,不良贷款率越高,导致银行信用风险上升。大型商业银行净利差的系数明显大于中小型商业银行,反映出在利率市场化进程中,出现净利差缩小的趋势,对大型商业银行不良贷款率的影响大于中小型商业银行,进而大型商业银行发生信用风险的可能性较大。

2) 个体特征变量对商业银行信用风险的影响

3类样本资产规模与不良贷款率NPL均呈负相关,差异性在于大型商业银行具有显著影响,中小型商业银行不显著。对大型商业银行来说,资产规模越大,多元化、差异化发展越明显,经营风险会分散,从而不良贷款率降低,银行信用风险下降,对中小型商业银行而言,资产规模对信用风险影响不明显;3类样本成本收入比与不良贷款率NPL均呈显著性负相关,大型商业银行成本收入比的系数明显高于中小型银行,说明大型商业银行通过增加风险监管成本以及开展新型中间业务,能够降低不良贷款率,减少银行信用风险;3类样本存贷比与不良贷款率NPL显著正相关,大型商业银行贷存比的系数明显大于中小型商业银行,大型商业银行可以通过适当减少信贷规模,控制存贷比,以降低不良贷款率,从而降低信用风险;3类样本非利息收入占比与不良贷款率NPL具有明显差异性,总样本、大型商业银行样本负相关,但不显著,中小型商业银行结果为显著正相关,反映了大型商业银行通过提高非利息收入占比来降低不良贷款率效果不明显,中小型商业银行受资产规模、专业技术、人才储备等方面的制约,一味提高非利息收入占比,会导致不良贷款率升高,银行信用风险发生的可能性增加;3类样本资本充足率与不良贷款率NPL均呈显著负相关,大型商业银行的资本充足率系数明显高于中小型商业银行,说明资本充足率越高,风险承担能力越强,不良贷款率下降,大型商业银行信用风险发生的可能性越低。

3) 宏观经济运行变量对银行信用风险的影响

一是国内生产总值增长率与大型商业银行样本不良贷款率NPL呈显著负相关,与总样本、中小型商业银行样本不良贷款率NPL呈显著正相关。反映了大型商业银行与国家经济发展重要行业和关键领域关系密切,随着经济增长放缓,银行资产质量压力加大,不良贷款率随之升高,信用风险发生的可能性上升;中小型商业银行随着经济增长放缓,信贷规模减少,不良贷款率随之下降,信用风险降低。

二是货币供应量增长率与大型商业银行不良贷款率NPL呈显著负向关系,与中小型商业银行不良贷款率NPL呈正相关,但不显著,这一结论说明中国稳健中性的货币政策会大大降低大型商业银行不良贷款率,从而降低信用风险。而对于中小型商业银行,货币供应量的增加,会刺激投资和消费,对其风险识别及管控能力带来冲击,银行信贷质量下降,不良贷款率随之提升,增加信用风险,但作用效果不明显。

4 结论与建议

利率市场化使商业银行自主决定存贷款利率,净利差呈缩小的趋势,而净利差与银行破产(Z-SCORE)显著正相关,意味着利率市场化引起净利差缩小,增加了商业银行的破产风险。净利差对大型商业银行破产风险的影响不显著,而对中小型商业银行显著正相关,说明利率市场化增加了中小型商业银行破产倒闭的可能性。净利差与中国商业银行不良贷款率(NPL)显著负相关,目前,中国利率市场化改革已经取得决定性进展,净利差呈收窄的趋势,导致不良贷款率上升,增加了中国商业银行信用风险。商业银行应该控制不良贷款规模,提高资产质量。

利率市场化条件下,中国商业银行风险偏好提升,影响了其经营行为,进而商业银行面临的风险呈现出新的特点,中国传统的风险管理体系已经不适应利率市场化发展水平,这就要求对商业银行的风险管理体系进行深层次的变革,包括构建有效的风险偏好框架、强化对风险的统筹管理,完善信用风险管理技术,提高利率风险管控水平及加强流动性风险管理。