登录第三方支付平台非法获取他人钱款行为的定性

2018-07-12陈卫星王晓燕

陈卫星,王晓燕

(上海市人民检察院第一分院, 上海 200052)

随着支付方式的演进,第三方支付等新型支付方式的普及,在给人们日常生活带来便利的同时,也引发了网络侵财犯罪,其中较为常见的是登录第三方支付平台非法获取他人钱款的行为。司法实践中,对该行为性质的认定存在较大分歧。本文以支付宝、微信两种当前最普遍的第三方支付为例,对以登录第三方支付平台方式非法获取他人钱款行为的认定作一探讨,以期为司法办案提供参考。

一、司法适用之定性纷争

纵观司法实践中的真实判例,登录支付宝或微信等第三方支付平台非法获取他人钱款的行为,在此罪与彼罪的认定上争议较大,主要涉及诈骗罪、盗窃罪和信用卡诈骗罪。根据钱款的来源不同,非法获取钱款的行为通常可分为两种,一种是非法获取账户内钱款,另一种是非法获取关联银行卡内钱款。此两种行为在罪名认定上的争议焦点分述如下:

1. 非法获取账户内钱款的行为,争议主要集中在应认定为诈骗罪还是盗窃罪,例如徐某某诈骗案、刘某盗窃案。

案例一:徐某某诈骗案。2015年3月,被告人徐某某发现使用单位配发的手机可登录原同事马某的支付宝账户。其利用工作时获取的该账户密码,使用该手机分两次从账户转账1.5万元到刘某的银行账户,后刘某将钱款提现。在该案件的定性上,检察院与法院持不同意见,检察院指控被告人徐某某犯盗窃罪,一审判决认定其犯诈骗罪,检察院以定罪错误为由提出抗诉,二审法院最终裁定维持原判,即徐某某以诈骗罪被追究刑事责任。

案例二:刘某盗窃案。2015年10月,被告人刘某通过陌陌聊天搭识被害人李某某,后借住于李某某家中。其间,刘某先后两次趁李某某不备,私自使用李某某的手机,从李某某的支付宝账户内转账17000元至其本人的支付宝账户。法院认定刘某的行为构成盗窃罪。

由此可见,在非法获取账户内钱款行为性质的认定上,有两种不同意见。第一种意见认为构成诈骗罪,理由是:行为人实施了虚构其为支付宝用户本人或得到用户授权的事实,从而让支付宝公司误以为转账行为是用户的意思表示,因而作出财产处分,行为完全符合诈骗罪的主客观构成要件。①石坚强、王彦波:《将他人支付宝账户内资金私自转出构成诈骗罪》,载《人民司法(案例)》2016年第11期。第二种意见认为应当构成盗窃罪,因为第三方支付平台不能被骗,行为人的行为不能构成诈骗罪。以非法占有为目的,趁被害人不备,将被害人的财物秘密窃为己有的行为符合盗窃罪的构成要件。两种意见的区别在于对行为人取得财物方式的认定不同,前者认为财物是通过骗取的方式获得的,故应认定为诈骗罪;后者则认为财物是被秘密窃取的,应构成盗窃罪。

2. 非法获取关联银行卡内钱款的行为,争议焦点是构成信用卡诈骗罪还是盗窃罪,例如黄某某信用卡诈骗案、顾某某盗窃案。

案例三:黄某某信用卡诈骗案。2016年11月,被告人黄某某趁室友吴某某熟睡之机,窃取被害人吴某某身份证以及农业银行储蓄卡卡号、预留手机号码等基本信息,冒用吴某某身份进行微信账户验证后绑定该卡,并将卡内钱款2900元先后转入其个人银行账户。同月,黄某某再次利用所窃取的相关信息冒用吴某某身份注册支付宝账号,并向吴某某谎称借打手机,获取短信验证码后将该卡绑定至该支付宝账户,后将卡内钱款7339.80元先后消费、转账。该案公安机关以盗窃罪移送审查起诉,而检察机关以信用卡诈骗罪提起公诉,一审、二审法院均以信用卡诈骗罪予以认定。

案例四:顾某某盗窃案。2013年11月至2014年4月间,被告人顾某某未经其前妻魏某某的同意,用支付宝绑定了魏某某的农业银行卡,并多次通过网上银行将该银行卡内的钱款33000元转移至其本人的农业银行帐户内。该案中,顾某某以盗窃罪被追究刑事责任。

可以看出,在非法获取关联银行卡内钱款的行为定性上,也存在两种分歧意见。一种意见认为构成信用卡诈骗罪,主要理由是:行为人获取资金的关键是冒充持卡人从银行卡内划出资金的欺骗行为。而另一种意见认为应当构成盗窃罪,理由是:在支付宝账户与银行卡完成关联绑定之后,银行卡就是支付宝账户的“金库”,行为人以支付宝账户密码、关联协议为依据,秘密占有和使用银行卡内的资金。②吴波:《秘密转移第三方支付平台资金行为的定性——以支付宝为例》,载《华东政法大学学报》2017年第3期。两种意见均认为行为人主观上具有非法占有的目的,客观上实施非法获取他人财物的行为,但在判断行为人获取财物的行为方式上存在分歧,前者认为是通过冒用他人信用卡的方式获取财物,应构成信用卡诈骗罪;而后者则认为是秘密窃取他人财物,故构成盗窃罪。

二、第三方支付平台的法律属性探析

上述四个案例,无论行为人非法获取的钱款来源于支付宝、微信账户还是关联银行卡账户,都是通过登录第三方支付平台完成的,因此,准确界定第三方支付平台的法律属性对非法获取钱款行为性质的判断至关重要。

第一,第三方支付平台属于支付媒介。2010年中国人民银行《非金融机构支付服务管理办法》(下称《管理办法》)指出,第三方支付机构在收付款人之间作为中介机构提供网络支付等货币资金转移服务。显而易见,交易主体是付款人与收款人,但两者之间货币资金转移的完成是借助于第三方支付平台。由于第三方支付机构与国内外众多银行间达成了支付服务的合作协议,因而用户只需要提供真实的身份信息,在第三方支付平台注册并开设账户,就可以将所持银行卡与平台账户进行绑定,也可以将银行卡内钱款充值到平台账户中。由此,第三方支付平台便与用户之间建立了电子货币管理的委托合同关系,以及代收代付服务的合同法律关系。因此,只要通过第三方支付平台,就可以较为便捷地实现不同账户、不同银行卡或者是账户与银行卡之间钱款的转移,第三方支付平台作为中介,在收付款人之间搭建起电子货币资金转移的桥梁。

第二,第三方支付平台仅是一种支付工具。用户将钱款存入平台账户,基于委托关系,对第三方支付机构具有债权请求权,但事实上第三方支付平台并不占有钱款,而是将该钱款委托给银行存管。借助于第三方支付平台完成支付,基本流程是:付款人发出支付指令、选择用余额或银行卡支付、输入支付密码,第三方支付平台接收支付指令、验证支付密码,若密码正确,第三方支付平台则将支付指令传递给存管银行或关联银行卡的开户银行,银行不再进行验证或其他审核,直接将钱款支付给收款人。可见,利用第三方支付,涉及到付款人、第三方支付平台、银行、收款人,第三方支付平台只是作为工具负责接收、验证、传递支付指令,不涉及钱款的具体支配,实际支付是由银行负责。也就是说,不论平台账户内的钱款抑或关联银行卡内的钱款,均是由存管银行或者关联银行卡的开户银行在事实上占有。

第三,第三方支付平台账户不属于信用卡。支付宝、微信等支付平台账户虽然具有消费、支付、转账、结算等信用卡所具备的部分功能,但2004年全国人民代表大会常委会通过的《关于〈中华人民共和国刑法〉有关信用卡规定的解释》对刑法规定的“信用卡”进行了界定,发行主体必须是商业银行或者其他金融机构,而《管理办法》已经明确将第三方支付平台定位为非金融机构。故第三方支付平台账户虽有信用卡的部分功能,但因发行主体不适格,不具有信用卡的法律属性。

综上,第三方支付平台仅仅是支付媒介和支付工具,事实上不占有账户钱款,第三方支付平台账户不具有信用卡的法律属性。

三、非法获取钱款行为的类型化分析

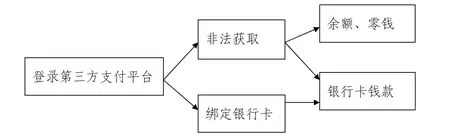

通过对第三方支付平台法律属性的界定,不难看出,行为性质的判断并不是由非法获取钱款的来源决定,需要结合获取手段、方式、对象等因素综合考量。因此,我们有必要对登录第三方支付平台非法获取他人钱款的行为作进一步的类型化分析,以确保行为性质的准确认定。司法实践中,登录第三方支付平台非法获取他人钱款的情形虽然具有一定的多样性,如仅绑定银行卡的行为,就既有登录他人的第三方支付平台,绑定他人银行卡非法获取钱款,也有将他人银行卡与自己的第三方支付平台绑定后非法获取钱款,但从类型化角度分析,仍可梳理流程(见示意图)并细分具体情形:

(一)直接登录第三方支付平台非法获取他人钱款

这里所指的直接登录第三方支付平台,包括以他人名义登录和以本人名义登录两种情况,前者还可进一步分为以正当手段获取他人支付平台账户信息,但未经他人允许登录平台,以及非法获取他人支付平台账户信息后登录平台。

1. 未经授权登录他人第三方支付平台非法获取他人账户内钱款。如案例一徐某某诈骗案,行为人利用知晓的他人支付宝用户名、密码,登录他人支付宝,将账户内钱款私自转出。

2. 使用非法获取的信息登录他人第三方支付平台非法获取他人账户内钱款。如案例二刘某盗窃案,行为人趁人不备,私自使用他人手机,进入他人已登录的支付宝账户,非法获取账户内余额。

3. 使用非法获取的信息登录他人第三方支付平台非法获取他人已关联银行卡内钱款。例如陈某某、孟某等盗窃案,2013年3月至4月,被告人陈某某、孟某等人以淘宝卖家支付宝账户上的资金为目标,使用植入手机“木马”病毒程序的方法,截获手机短信并获取验证码,再通过截获的验证码对淘宝卖家的支付宝账户进行密码重设等操控,多次非法获取被害人账户及关联银行卡内资金,行为人均以盗窃罪被判处刑罚。

4. 登录本人第三方支付平台非法获取已关联的他人银行卡内钱款。例如高某盗窃案,2011年6月间,被告人高某借用被害人肖某某的网银进行网上购物,肖某某因操作失误默认将此网银账号与高某的支付宝账户绑定,同年11月底,高某发现该绑定情况后,以绑定的银行账户转账至支付宝的方式进行网络购物,消费7400余元,最终高某以盗窃罪被追究刑事责任。

(二)将他人银行卡与第三方支付平台绑定而非法获取卡内钱款

获取他人银行卡信息后,未经他人允许,通过第三方支付平台绑定银行卡,获取卡内钱款的行为,根据获取信息手段是否合法,可细分为两种情况:

1. 非法获取他人银行卡信息资料后与第三方支付平台账户绑定,从而非法获取卡内钱款。如案例三黄某某信用卡诈骗案中,行为人窃取他人银行卡卡号等信息资料,冒用他人身份进行微信账户验证后绑定他人银行卡,从而非法获取卡内钱款,以及冒用他人身份注册支付宝账号并绑定他人银行卡,非法获取卡内钱款。

2. 以正当方式获取他人银行卡信息资料后与第三方支付平台绑定,从而非法获取卡内钱款。案例四顾某某盗窃案即是该类型,行为人利用知晓的他人银行卡卡号、密码等信息,将银行卡与支付宝绑定,非法获取卡内钱款。

四、司法认定的处理路径

以登录第三方支付平台的方式非法获取他人钱款的行为,属于非授权支付,即未经付款人授权向第三方支付平台发起支付指令,实现银行账户或支付机构账户资金转移的行为。例如手机丢失,支付宝、微信账户信息丢失,导致支付宝、微信账户被他人非法使用造成钱款损失等情形。①罗培新、吴韬:《非授权交易中第三方支付机构的法律责任》,载《华东政法大学学报》2017年第3期。司法实践中,应当合理区分不同类型,作出不同认定。

(一)直接登录第三方支付平台非法获取他人钱款的行为不构成诈骗类犯罪

判断行为是否构成诈骗罪,关键要看行为是否符合诈骗罪的构成要件。根据刑法通说,诈骗罪的构成要件是,行为人采取虚构事实、隐瞒真相的方式,使被害人陷入错误认识,被害人基于错误认识而处分财产,行为人取得财产,被害人遭受财产损失。有学者认为,交付行为的有无,划定了诈骗罪与盗窃罪的界限。被害人交付财物时行为人涉嫌诈骗罪而不是盗窃罪;被害人没有交付财物时,即行为人获取财物时行为人涉嫌盗窃罪。②刘明祥:《许霆案的定性:盗窃还是信用卡诈骗》,载《中外法学》2009年第1期。我们认为,该种观点有失偏颇,或者说这里的交付应当有所限定,如果是“骗取”幼儿、严重精神病患者财物的,幼儿、严重精神病患者从表面看也有交付财物的行为,但他们不具有行为能力,不能成为受骗者,自然不构成诈骗罪。③张明楷:《刑法学》(第四版),法律出版社2011年版,第891页。故有交付行为还不能必然认定行为构成诈骗罪,还应当符合诈骗罪的其他构成要件。

第一,非法获取账户内钱款的行为不构成诈骗罪。判断非法获取第三方支付平台账户内钱款的行为是否符合诈骗罪的构成要件,归结为第三方支付平台能否被骗,以及交付行为是否基于错误认识。一方面,第三方支付平台不可能存在认识错误。第三方支付平台只能识别密码正确与否,只要行为人发出支付指令后,输入了正确的支付密码,第三方支付平台便对支付指令验证与传送,支付指令属于技术性指令,只有正确与错误两种,第三方支付平台根本没有能力去判断输入正确密码背后的行为人是否为合法权益人。而且第三方支付平台只是支付工具,既不占有钱款,也不实际处分钱款,付款人最终是通过银行把钱款交付给收款人。易言之,在通过支付密码进行验证的情况下,第三方支付平台根本没有产生认识错误的可能性。另一方面,银行交付钱款的行为不是基于错误认识。如前所述,第三方支付平台账户内钱款是由银行存管的,由存管银行在事实上占有钱款,存管银行在接收到第三方支付平台传送的支付指令后,执行支付指令,存管银行是实际支付人,但由于存管银行不再对支付指令进行验证,故存管银行的交付行为并非是基于错误认识。质言之,第三方支付平台以及存管银行均不是受骗者,没有受骗者也就自然不成立诈骗罪。故案例一中,徐某某直接登录同事马某的支付宝账户,非法获取账户钱款的行为应认定为盗窃罪。

第二,非法获取关联银行卡内钱款的行为不构成信用卡诈骗罪。首先,从行为侵犯的法益来看,只侵犯了财产所有权,并没有破坏银行卡的管理秩序。银行卡与第三方支付平台绑定后,验证指令就不再由银行发出,而是通过第三方支付平台进行验证,不涉及到银行卡的管理秩序。其次,行为人没有实施冒用他人信用卡的行为。虽然非法获取的是银行卡内的钱款,但行为人是通过直接登录平台账户的方式,也就是通过获取第三方支付平台账号、密码等账户信息,以及第三方支付平台的支付密码,而不涉及信用卡信息资料①刑法第177条之一:信用卡信息资料,是指发卡银行在发卡时使用专用设备写入信用卡磁条中的,作为POS机、ATM机等终端识别合法用户的数据,是一组有关发卡行代码、持卡人账户、账号、密码等内容的加密电子数据。,信用卡虽然与支付平台有绑定关系,但信用卡卡号、密码等信息是不在平台显示的,行为人通过支付平台无从知晓,非法获取关联银行卡内钱款的行为也并没有利用信用卡密码等。再次,银行没有陷入错误认识。因为与非法获取账户内钱款一样,验证指令同样是由第三方支付平台发出的,银行不负责验证,只要第三方支付平台准确传达了支付指令,银行根据指令支付就不存在认识错误,而且只要行为人输入的支付密码正确,第三方支付平台也没有被骗。

(二)登录第三方支付平台非法获取钱款的行为一般应认定为盗窃罪

盗窃,是指以非法占有为目的,违反被害人的意志,将他人占有的财物转移给自己或者第三者占有的行为。②张明楷:《许霆案的刑法分析》,载《中外法学》2009年第1期。我们认为,除使用非法获取的银行卡信息资料绑定银行卡从而获取卡内钱款的行为,构成信用卡诈骗罪之外,直接登录平台账户非法获取他人钱款、以正当手段获取他人银行卡信息后与平台账户绑定从而非法获取卡内钱款的行为类型,均以盗窃罪处理为妥。主要理由是:

首先,第三方支付平台的钱款具备窃取对象的属性。盗窃罪的对象必须是他人占有的财物,占有是指事实上的支配。对于自己占有的他人财物不可能成立盗窃罪。③张明楷:《刑法学》(第四版),法律出版社2011年版,第873页。确认行为人通过第三方支付平台获取的钱款由谁事实上占有,是能否判定行为人的行为构成盗窃罪的前提。如前所述,第三方支付平台的钱款,无论是支付宝余额、微信零钱等平台账户内钱款,还是与平台所绑定的银行卡内钱款,均由银行在事实上占有,钱款所有权人也只是在法律上占有。支付平台与银行之间是相互独立的,行为人即使是登录了支付平台账户,也并不能实际取得对钱款的控制,也就是说不能认为只要行为人进入支付平台账户,就对账户下的钱款具有支配力,钱款仍然由托管银行或关联银行卡的发卡银行事实上占有。简言之,仅仅是登录第三方支付平台并不改变钱款事实上的占有状态。

其次,直接登录第三方支付平台获取他人钱款的行为,具有窃取的法律属性。其一,行为人登录支付平台,在未经合法权益人授权的情况下,输入支付密码后获取钱款的行为,无疑是违背被害人意志的。其二,通过转账、消费等方式获取钱款的行为实现了占有的转移。行为人转移他人钱款的行为,不但破坏了他人对财物的控制支配关系,而且还建立起自己对财物的实际支配关系,从这个角度看,行为人完成了财物的窃取行为。①赵运锋:《转移他人支付宝钱款行为的定性分析—兼论盗窃罪与诈骗罪的竞合关系》,载《华东政法大学学报》2017年第3期。行为人将银行合法占有的钱款通过转移占有的方式非法据为己有的行为,符合盗窃罪中秘密窃取的构成要件。

再次,直接登录第三方支付平台获取他人钱款的手段、对象等均不影响盗窃罪的认定。其一,第三方支付平台账户内钱款以及关联银行卡内钱款事实上的占有状态不因登录平台账户而改变,故通过何种形式登录支付宝账户均不影响行为人后续获取钱款行为性质的认定。易言之,不论是通过正当途径获取支付平台的账号密码,还是以非法方法获取的,没有区分的必要,也没有单独评价的意义。其二,行为人通过登录支付平台的方式非法获取他人钱款,不管钱款来源是平台账户抑或是关联银行卡,都是从银行获取的,在定性上并无二致,无非前者是从存管银行获取,后者是从关联银行卡的发卡银行获取。简言之,行为之所以被评价为盗窃罪,是因为行为人最终实施了窃取他人钱款的行为。

最后,使用以正当手段获取的他人银行卡信息绑定银行卡而非法获取卡内钱款的行为,亦构成盗窃罪。理由是:其一,与非法获取他人银行卡信息后获取卡内钱款的行为有所不同,手段不符合司法解释所要求的“窃取、收买、骗取或者以其他非法方式”,不属于冒用他人信用卡的行为,不构成信用卡诈骗罪;其二,与直接登录平台账户获取他人已关联银行卡内钱款的行为虽然从表面看似不相同,涉及到银行卡信息资料,而且初次绑定是由行为人完成,首次验证也是由银行验证,但实质上是相同的,因为绑定行为并没有直接造成财产损失,银行的验证也不是针对支付指令的验证,以正当手段获取银行卡信息不具有非法性,绑定后非法获取他人卡内钱款的行为利用的是第三方支付平台的支付密码,与银行无关,行为方式与直接登录平台账户获取钱款相同,符合窃取的法律属性,以盗窃罪认定为妥。

(三)以非法方式获取他人银行卡信息资料并使用的行为构成信用卡诈骗罪

通过非法方式获取他人银行卡信息资料,而后将银行卡与第三方支付平台绑定,进而非法获取卡内钱款,此种情况属于2009年“两高”《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》(下称《解释》)第5条第2款第3项所规定的,窃取、收买、骗取或者以其他非法方式获取他人信用卡信息资料,并通过互联网、通讯终端等使用的情形,系“冒用他人信用卡”的行为,符合信用卡诈骗罪的构成要件。以非法手段获取他人银行卡信息资料,并通过手机终端等使用的行为,不仅侵害了他人的财产权益,也破坏了银行卡的管理秩序。

这里还需注意两个问题。一是窃取他人信用卡信息资料并通过通讯终端使用的行为,并不属于刑法第196条第1款第3项规定的“盗窃信用卡并使用”的情形,不能以盗窃罪定罪处罚。理由是:刑法第196条第1款第3项属于法律拟制,仅限于行为手段为盗窃、对象为信用卡的情形,对于行为人并未窃取到实体信用卡的行为不能适用。根据2004年全国人大常委会的立法解释,信用卡是指由商业银行或者其他金融机构发行的具有消费支付、信用贷款、转账结算、存取现金等全部功能或者部分功能的电子支付卡,而通过窃取等非法手段获取的他人信用卡账号、密码等信息属于信用卡信息资料,不能视为窃取信用卡。二是刑法第177条第2款规定了窃取信用卡信息罪,那么窃取他人信用卡信息资料,并通过互联网或者手机终端加以使用,是否属于牵连犯?答案是否定的,根据“两高”《解释》将窃取并使用的行为直接认定为刑法第196条第1款第3项之“冒用”行为的规定,“窃取信用卡信息并通过手机终端使用”只有一个行为,不属于窃取信用卡信息罪与信用卡诈骗罪的牵连犯,而是单纯的一罪,以信用卡诈骗罪处理。①卢勤忠:《信用卡信息安全的刑法保护—以窃取、收买、非法提供信用卡信息罪为例的分析》,载《中州学刊》2013年第3期。