求贤若渴:创业型IPO企业如何聘请到具有多重兼任的独立董事?

2018-07-03王理想姚小涛

王理想,姚小涛

(西安交通大学 管理学院,陕西 西安 710049)

一、 引 言

创业型IPO企业面临中小企业劣势和市场新进入者劣势[1],需要尽快地从外部获取资源并实现合法化,而在上市前引进具有多重兼任的独立董事就是一个重要的举措[2]*绝大多数的创业型IPO企业在准备上市之前并没有设置独立董事,上市前几年的准备阶段是它们根据相关规定引进独立董事的重要时机。。聘请具有多重兼任的独立董事是指在聘请该独董之前,其已经同时在多家上市公司担任着董事职位。“身兼数职”使得他们积累了丰富的经验、较高的声誉和广泛的社会关系和资源[3-4]。他们的加入,不仅能更有效地发挥战略咨询和监督的职能,帮助企业解决上市和发展中的各种问题,提高企业绩效[5];还能成为企业质量、潜力和合法性的重要背书,改善审核和投资机构对企业及其董事会的评价,帮助企业获得更好的发行收益[6-7]。所以,创业型IPO企业为了弥补内部董事在经验和声誉等方面的不足、适应组织快速发展的需要并迎合外界的期待,有很强的动机引进具有多重兼任的独立董事[8]。现实中,很多创业型IPO企业都聘请了一些具有多重兼任的独董,例如,创业板上市公司苏交科(300284)在IPO之前聘请的3位独董中就有2位已经兼任着多家上市公司的董事职位。

虽然创业型IPO企业对这些优秀的独董可谓是“求贤若渴”,但是,与成熟、知名或已经上市的大企业相比,创业型IPO企业在聘请具有多重兼任的独董的过程中会面临一定的困难。一方面,“筑巢才能引凤”,由于创业型IPO企业的规模较小、知名度较低,对潜在的独董缺乏足够的吸引力;而且创业型企业较高的不确定性还会让加盟的独董面临较高的任职风险。另一方面,“良禽择木而栖”,具有多重兼任的独董已经有较多的职业机会,会更加谨慎地对任职企业进行评价和选择,他们到创业型IPO企业任职的意愿自然相对较低。那么,创业型IPO企业如何才能吸引到有多重兼任的独立董事呢?已经具有多重兼任的独董又为何接受创业型IPO企业的职位呢?

独董的选聘取决于需求企业和潜在董事双方,是双方互动的结果。一方面,“人才难得”,IPO企业应该克服双方信息的不对称,通过某些信号来展示自身的优势以吸引独董。另一方面,独董们会对企业和职位以及预期获得的回报进行认真的评判,并根据自己的任职动机能否得到满足来决定是否接受职位。而根据相关研究,组织的声誉和社会关系等是最常见、最有效的企业信号,可以帮助企业获得外部的青睐和支持[9-10];而提高声誉、建立关系和获得报酬等被认为是董事任职的重要考量[11]。那么,在选聘独董的过程中,创业型IPO企业拥有的相对有限的声誉和社会关系以及提供给独董的薪酬是否能吸引到有多重兼任的独董并激发他们的任职动机,从而促进IPO企业与独董的双向选择呢?其次,企业可以依赖的多个信号或者独董的不同动机之间又存在什么样的关系呢?是互相促进的还是互相替代的?最后,随着上市日期的临近和情境的变化,企业聘请独董的难度是否会增加?而以上信号或动机的作用又是否会发生变化?本文对企业选聘独董的过程和机制进行研究有重要的理论和现实意义,不仅可以探究创业型IPO企业寻求外部支持并推进合法化的机制和规律,也有助于加深对独立董事任职动机的理解,还能从不同信号之间的关系以及信号作用的动态变化等方面深化信号理论的研究。

二、 相关研究评述

(一) 企业对董事的选聘

由于董事的选聘对董事会的行为和效果乃至企业的战略和绩效都有重要的影响,对董事选聘的研究已经成为公司治理领域一个重要的研究话题[12]。根据已有研究,董事的选聘取决于企业和潜在董事两方,关键在于企业的需求和董事特点的互相匹配[13]。从经济理性方面的原因来讲,企业的绩效、战略、所处的环境和生命周期等决定了企业对董事的需求和选择[8];而董事个人具有的人力资本和社会资本等影响其职能发挥的因素成为企业选择董事的重要标准[13]。从社会方面的原因来讲,董事选择受到社会互动和倾向的影响[14],比如CEO和现有董事会倾向于选择和自己在背景和经验等方面具有同质性、符合自身利益的董事[15];而潜在董事的一些行为习惯如积极监督、逢迎行为等也会影响企业对董事的选择[16-17]。

已有对董事选聘的研究大多是在关注选择什么样的董事、为什么选择这些董事以及聘请这些董事对企业的价值。没有回答一个基础性的问题:企业怎样才能(或者什么样的企业才能)吸引到其所需要的董事?同时,潜在的董事又为何愿意接受这个职位[13]?这就需要对企业董事选聘的机制和潜在董事的动机进行研究。另外,已有对董事选择的研究多是针对成熟的大企业和董事会中董事的更替,很少有针对创业型IPO企业在上市前第一次聘请独董的研究。而上市之前的董事会动态作为企业发展过程中获取资源、实现合法化的重要行为,是非常值得关注的[4]。然而,正如上文所述,创业型IPO由于具有有限的知名度和较高的不确定性,在吸引优秀的独立董事的过程中面临较大的困难,很有必要对创业型企业选聘董事的过程进行研究。

(二) 企业对外界的吸引力:信号理论

企业在选聘独董的过程中需要展现出自身独特的吸引力。对企业吸引力的研究主要依据信号理论,认为在信息不对称的情况下,企业可以选择并发送一些有价值的信号,外界则会对接收的信号进行理解,形成对企业的评价并做出相应的决策[18]。信号的互动可以方便信息交流,塑造社会认知和评价,从而促进就业、投资、合作等关系的建立。企业可用的信号有很多种,最常见的是说明企业声誉和社会关系的信号。企业声誉是企业凭借过去的行为和未来的前景对利益相关者产生的吸引力和影响力在认知层面的表达[19]。企业声誉作为一种明确的信号,可以降低信息不对称和不确定性,简化外界评价和选择的过程,帮助企业获得外界关键利益相关者的认可、支持和合作[9,20]。比如,有研究发现,企业声誉能帮助企业获得投资、赢得消费者的青睐、吸引人才和建立研发联盟等[21-22]。企业的社会关系包含其在组织和个人等层面具有的各种社会联系,社会关系中不仅蕴含着企业发展所需要的各种资源,相互关联的各方还成为企业质量和潜力的背书。企业拥有的社会关系的数量和层次作为企业的信号会成为外界决策的重要参考[10,23]。比如,在企业进行并购时会面临信息不对称的问题,此时目标企业与投资银行、研发联盟等其他组织的关系就可以被视为能够说明企业质量的重要信号[10]。

虽然企业的声誉和社会关系都可以吸引求职者[24],但创业型IPO企业的声誉和关系都是有限的;而有多重兼任的独董具有更多的职业机会,不仅职业追求比较高,对企业和职位的评判也会更加严谨。那么创业型IPO企业能否依赖其声誉和关系等信号来吸引优秀的独董呢?另外,对企业信号的研究目前仍存在两方面的不足:一是,多个信号之间的关系是相互促进还是相互替代的仍然存在争论[25-26];二是,信号的作用是否会随着时间和情境的变化而有所变化仍然鲜有研究[27-28]。本文拟通过考察声誉、关系等多个信号之间的关系以及探究上市过程中情境的变化对各个信号作用的动态影响来深化对信号理论的研究。

(三) 董事任职的动机

为了厘清潜在独董为何接受创业型IPO企业提供的职位,需要考察影响董事任职决策的动机。已有研究多是列举了一些影响董事接受或拒绝职位的因素,比如,Lorsch等[29]提出担任独立董事的原因主要包括获得人脉和商业联系、社会地位和声誉、学习机会等方面的回报;Fama等[30]、Yermack[31]认为独立董事任职主要能获得经济收益和声誉收益;Walther等[32]则把董事任职的动机分为物质、声誉、个人成就、企业认同等动机。另外,还有与董事任职动机密切相关的对履职行为中动机的研究,主要关注了声誉机制和物质激励对董事履职行为的影响。

以上对影响董事任职决策的动机的研究存在明显的不足。首先,对任职动机的研究主要是描述性、调查型的结果或者只关注了个别的动机因素,缺乏系统的理论模型和实证结果[13]。其次,对中国情境下董事履职动机的研究中声誉机制的部分存在很多矛盾的结论,而物质激励多被证实并不存在[33]。最后,目前仍缺乏针对到创业型企业任职动机的研究,有必要考察独董接受到尚不成熟的IPO企业中担任有较高任职风险的职位的动机是否存在不同[13]。综上,有必要对中国情境下独董到创业型IPO企业任职的动机进行更深入和系统的检验。

三、 理论分析和研究假设

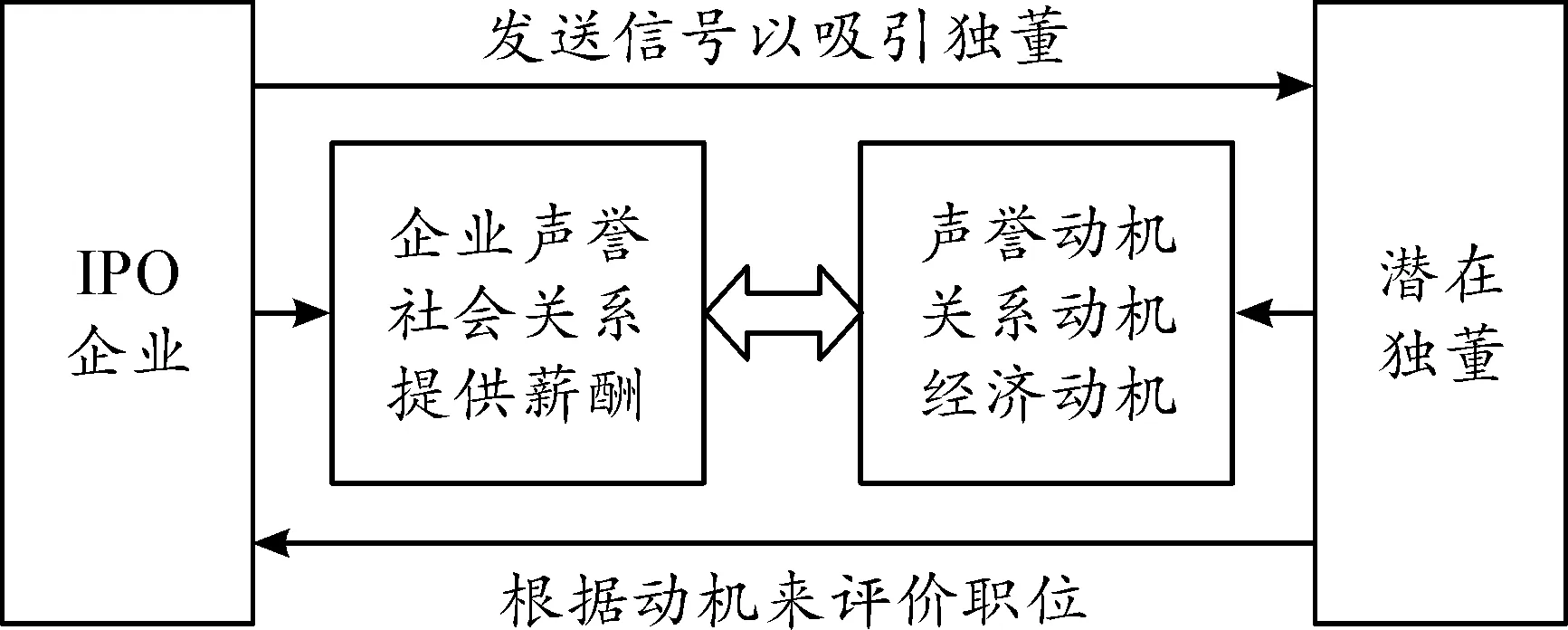

独董选聘是企业和潜在独董双方互动的结果,企业依靠信号来吸引独董,独董则根据动机来评价企业和职位。创业型IPO企业为了让潜在独董了解并认可自己,可以选择并发送一些可见、可信、又难以被低质量企业模仿的能够展示企业质量、潜力和合法性的信号[6]来吸引独董。而具有多重兼任的独董则会对企业的邀请进行严谨地评估,在关注潜在任职收益的同时,尤其会注重创业型企业的不确定性带来的任职风险。为了实现董事选聘的目标,需要将企业信号和独董动机结合起来。企业的信号若要起到作用,必须契合并激发独董的任职动机,所展示的信号应该是潜在独董所重视的内容。同时,潜在独董的动机是否得到满足也并不是凭空决定的,它取决于独董对企业各种信号的解读和评价。所以,应该将企业信号和独董动机二者的匹配点作为研究独董选聘机制的重点。

图1 企业选聘独董的互动过程

对于创业型IPO企业来讲,可以依赖又方便理解的信号并不多。企业积累的声誉、关系是它们前期发展的成果也是继续发展的基础,可以作为企业的吸引力帮助企业获得外界的认可;另外,企业提供给独董的薪酬也是吸引潜在独董的重要工具。同时,企业的声誉、关系和提供的薪酬与潜在独董的收益和担忧密切相关,正如上文提到,获得声誉、关系和经济收益是董事任职决策最主要的三个动机[11]。所以,创业型IPO企业可以依靠企业声誉、社会关系和提供的薪酬作为信号来吸引有多重兼任的独董,并激发他们到企业任职的动机,通过双方的互动来促进IPO企业和独董之间的双向选择(如图1所示)。

(一) 企业声誉与独立董事聘请

企业的声誉代表的是其过往的业绩和未来的前景,好的声誉有助于企业获得外界的认可和支持[34]。因此,衡量企业声誉的一些重要指标成为IPO企业在招聘独董时可以重点展示的内容,是企业赖以吸引和说服潜在独董的信号。同时,声誉考量是影响独董履职行为的重要动机,很多研究指出,声誉激励比物质激励更能激励独董[31,33],而独董面临的主要风险也正是来自可能的声誉损失[35]。所以,企业声誉自然会成为影响潜在董事是否加入某个企业决策时重要的影响因素,已经具有多重兼任的独董会对创业型IPO企业有限的声誉进行认真的考察和判断。

首先,创业型IPO企业发展的不确定性引起的声誉风险是具有多重兼任的董事拒绝职位的重要原因[29],而有较高声誉的企业说明它的发展得到了外界的认可,发展的潜力也较好,因此独董任职的风险变小[36],会更愿意接受职位。其次,高声誉的企业能够提供更多学习锻炼的机会和社会资源[31],使独董既能获得更多、更新的信息和思想,还能接触更广的人脉力量和社会资本,这也是独董任职比较重视的内容,有助于吸引潜在的有多重兼任的独董[37]。最后,在高声誉企业的工作有较高的能见度,既能提高董事个人的社会地位和声誉,还能在今后给独董带来更多的职业机会[36,38]。所以,纵然IPO希望选聘到具有多重兼任的独董,但潜在独董会根据其声誉水平及背后的风险和收益来决定自己的任职,只有高声誉的企业才更容易吸引到这些优秀的独董。

对于准备IPO的创业型企业来讲,尚没有建立起成熟的、广为人知的声誉评价体系[39]。由于常见的企业声誉评价体系(如财富杂志的全美最受欢迎公司评选、福布斯最受赞赏企业等[40])的核心都是企业的财务表现,而企业的知名度可以用大和强两个方面来衡量[33],已有研究多用企业的规模和绩效作为衡量企业声誉的替代变量(如:Brammer等[41]、宝贡敏等[42])。而且使用企业的规模和绩效来衡量企业声誉比较直接、可见、也容易理解,对中小型IPO企业也比较适合。规模较大、业绩较好的IPO企业发展的基础和潜力较好,不仅能降低独董的任职风险,还能给他们带来更多的职业收益和声誉收益,能有效地吸引具有多重兼任的独董。综上,本文提出假设1:

H1:创业型IPO企业的声誉越高,越能聘请到具有多重兼任的独董。具体地,IPO企业的规模和绩效都与所聘请独董的兼任数量正相关。

(二) 社会关系与独立董事聘请

在聘请独立董事的过程中,企业具有的社会关系不仅有助于寻找潜在的独董,更重要的是,它成为企业吸引独董接受职位的重要信号。从企业的角度来看,企业不仅能从关系中获得社会资本的支持,缓解自身的资源依赖;还可以依靠这些关系作为企业质量和潜力的背书,提高外界对企业的评价。社会关系作为企业优势的一个重要来源,对于尚处于创业成长期的IPO企业尤其重要。这不仅大大降低了潜在独董担心的创业型IPO企业具有的不确定性;根据信息涓滴效应[43],潜在董事还会追随这些具有更多信息的关系方而加入企业。从潜在独董的角度来看,企业较多的社会关系能带来更多的额外收益,包括更高的身份认同、声誉的溢出效应、建立广泛的关系网络以及获得更多职业机会等等[44-45]。因此,企业的社会关系成为激发潜在独董任职的重要动机,也弥补了他们对创业型IPO企业的担忧。IPO企业的社会关系主要来自两个层面:内部董事的个人关系和企业与投资机构之间的组织层面的关系,它们都对独立董事的招聘有着重要影响。

对于创业型企业来讲,董事会创造价值的作用非常重要,内部董事的质量是包含潜在独董在内的外界关注的重要内容。IPO企业内部董事具有的社会关系是吸引具有多重兼任独董的重要信号。首先,内部董事的社会关系不仅是他们能力和声誉的标志,也是企业质量和潜力的信号和背书[8],因此具有丰富社会关系的内部董事能降低独董到较不成熟企业任职的不确定性。其次,企业高层招募中有同质相吸的倾向[3],具有同质性的人们会互相吸引。拥有较多关系的内部董事不仅容易联络到有多重兼任的独董[14,37],也会因为互相之间较高的社会认同而吸引他们加入,而且同质性会使得他们之间的相处比较融洽并有较高的工作效率。最后,与拥有较多社会关系的内部董事建立同事关系,不仅能收获更多的信息和经验;还让独董保持为社会精英中的一员,他们的社会声誉地位也会因此而提高,这些收益都是激励独董任职的重要动机[37]。

创业型IPO企业具有的最重要、最独特的组织间关系就是和风投机构之间的关系,风投机构可以帮助IPO企业招聘高管和专家[45],也是吸引有多重兼任独董的重要信号。一方面,风投机构的支持对创业型IPO企业非常重要。得到多家风投支持的企业的合法性势必已经得到其认可[46];风投不仅能给企业带来资金、技术等重要资源[47];还能提供积极的建议和监督[48],有助于降低代理问题。所以,和较多风投保持关系的IPO企业的质量和前景比较可靠。另一方面,发展关系网络是独董任职的目的之一[49],独董也希望和更多的风投机构建立关系。他们不仅能从中获得知识和经验、提高自己的声誉,还能获得更多的职业发展机会等。因此,潜在独董更愿意接受有较多风投机构支持的IPO企业的职位。综上,本文提出假设2:

H2:创业型IPO企业的社会关系越多,越能聘请到具有多重兼任的独董。具体地,IPO企业内部董事的社会关系数量、支持IPO企业的风投机构的数量都与所聘请独董的兼任数量正相关。

(三) 薪酬激励与独立董事聘请

独立董事具有自利性的经济动机,很多研究都提出,经济动机会是影响独董履职的一个重要因素[31,35]。其实,创业型IPO企业给独董提供的薪酬并不低于大企业,薪酬虽不能说明企业本身的质量,但是能说明企业为独董的工作提供了很好的保证和正面的激励[50],是对独董的重视和尊重。而且相比关系和声誉等潜在的利益,企业提供的薪酬是比较直接、可见的激励,理应对潜在独董有吸引作用。

然而,近年来有些实证研究发现,担任董事职位带来的声誉利益、建立关系等远远超过了经济回报成为董事任职的重要动机[11],甚至有研究认为,薪酬激励这种显性的激励并不重要、甚至是失效的[33,50],很多董事并不是主要为了金钱而担任董事。但是,这些研究针对的都是较为成熟、知名的已上市公司,对于准备IPO的创业型企业来讲,它们具有很高的不确定性,而且拥有的声誉和关系也比较有限,在短期内依靠有限的声誉和关系来吸引到有多重兼任的独董可能仍面临一定的困难。这就需要IPO企业付出一定的成本[8],在其他方面不占优势、给予独董收益较少的情况下,提高薪酬激励就是吸引潜在独董的一个办法。因此,薪酬激励在创业型IPO企业吸引有多重兼任的独董的过程中仍能发挥一定的积极作用。

H3:创业型IPO企业提供的薪酬越高,越能聘请到具有多重兼任的独董。即IPO企业给予独董的薪酬金额与所聘请独董的兼任数量正相关。

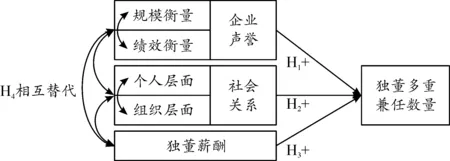

(四) 多个信号或动机之间的替代关系

如上文所述,在选聘独董的过程中,IPO企业有多个可以依赖的信号,而独董也有多个方面的任职动机。那么,多个不同的信号或者动机之间存在什么样的关系呢?本文认为,不同的信号或动机之间在一定程度上存在相互替代的关系。一方面,根据信号理论,如果多个信号的作用是类似的,它们之间难免会存在相互替代的关系[26]。如果企业拥有其中一个信号a,就可以在一定程度上传递出企业的合法性,它的存在就会降低另一个信号b的重要性[51]。相反,当企业缺乏信号a时,仍可以依赖信号b来证明自己[51],此时信号b对企业显得更加重要,因为它可以部分弥补缺少信号a所带来的不确定性。另一方面,根据以声誉理论为代表的对企业高层履职动机的研究,对经理人来讲,声誉等隐性激励和物质等显性激励之间具有一定的替代关系[52-53]。即使在短期过程中没有物质等显性激励,声誉机制也会促使经理人努力地工作。鉴于影响独董是否接受职位的动机和其履职过程中的动机是类似的,独董任职的不同动机之间应该也存在一定的替代性。

图2 研究模型和假设

具体地,从声誉和关系两种信号来看,声誉是对企业内涵的评价、是企业已经取得的成绩形成的;而社会关系是外在的、对企业未来的表现有重要影响。在企业发展较好的情况下,企业的声誉就可以满足独董的对企业和职位的期望,社会关系的重要性就会相对降低。而当IPO企业的规模较小、业绩较差、声誉有限的时候,企业只能更多地依赖外部的社会关系来证明其具有的合法性和发展前景,以消除不确定性。因此,对于吸引和激励具有多重兼任的独董来讲,企业声誉和社会关系之间存在一定的替代性。更进一步,如果IPO企业的声誉和社会关系都有限,企业可以更多地依赖薪酬激励来吸引潜在的独董,从而补偿他们面临的任职风险。相反,如果企业的声誉较高、社会关系较多,独董的声誉收益和关系收益就可以促进其任职决策,经济收益就没有那么重要,即企业无须提供较高的薪酬便可聘请到有多重兼任的独董。同理,企业的规模和绩效这两种代表创业型IPO企业声誉的指标之间以及个人和组织两个层面的社会关系之间在吸引具有多重兼任独董过程中的作用也会存在一定的替代关系。综上,本文提出假设4。本文的研究模型和假设见图2。

H4:创业型IPO企业可以依赖的多个信号在吸引和激励具有多重兼任的独董的过程中的作用是相互替代的。具体地:企业的声誉、社会关系和所提供的薪酬三者之间是相互替代的;规模和绩效这两种企业声誉的衡量方式之间以及企业在个人和组织两种层面的社会关系之间也是相互替代的。

四、 研究设计

(一) 样本选择和数据来源

为了适合本研究关注的“有较高不确定性和信息不对称的创业型IPO企业”的特点,本文选取2011-2015年间在我国创业板IPO的339家企业进行实证研究*中国创业板的设立针对的是尚达不到主板的上市条件、具有高成长性的创业型中小企业,国内很多相关研究都把在创业板IPO的企业当作创业型企业来研究(如:吴翠凤等[54]、许昊等[55])。。为了保证企业选聘独董发生之前各种数据的可获得,本文删掉了在多年前就已经设置了独董或者独董选聘分散在多年的少数企业,只考察在上市的准备阶段——在IPO之前的第一年或第二年引进独董的企业。在删去了一些数据缺失的样本后,最后得到的有效样本数量为259家IPO企业。经比较,最后确定的研究样本和总体之间在主要指标上都没有明显的区别。企业选聘独董发生的年份是根据招股说明书中对董事会的介绍判断的,研究中的各种变量使用的是独董选聘前一年的数据。数据主要来自国泰安数据库(CSMAR)和万德数据库(WIND),并根据企业的招股说明书等资料进行了相应的判断和补充。

(二) 变量定义

1.因变量。独董兼任数量:参照相关研究,本文采用独立董事群体在被选聘到IPO企业时在其他上市公司兼任董事数量的累计之和来衡量IPO企业所选聘到的具有多重兼任独董的情况[3-4,56]。本文把IPO企业招聘的独董根据姓名和简历与当年所有上市公司董事的名录进行比对,从而获得了他们兼任董事的数量。

2.自变量。企业声誉:根据已有研究,衡量企业声誉最常用、最重要的指标是使用其规模、业绩等财务数据[42],尤其是对于创业型IPO企业来讲,这是衡量企业声誉最直接、最方便的做法。本研究采用IPO企业选聘独立董事前一年的企业规模、企业绩效两个指标来衡量企业声誉。社会关系:个人层面即内部董事具有的社会关系用内部董事群体在其他企业(并不仅限于上市公司)兼任的董事数量之和来衡量;组织层面的关系则用支持IPO企业的风险投资机构的家数来衡量,数量的确定都以引进独董的前一年为准。独董薪酬:使用IPO企业支付给独立董事的薪酬金额。*需要说明的是,由于企业选聘独董时所承诺的给予独董的薪酬的具体数据是无法获得的,本文使用了企业在招股说明书中公布的独董薪酬数据来衡量企业给予独董的经济激励,并认为二者基本上是一致的。这种权宜的做法在类似的研究中比较常见,比如周繁等[33]对独董跳槽动机的研究使用的是企业后来公布的独董薪酬;Chen等[8]用企业后来公布的支付给高管的薪酬来衡量企业在选聘高管过程中愿意付出的成本。

3.控制变量。根据相关研究,对于创业板IPO企业来讲,企业年龄、研发水平也都是外界评判企业不确定性和发展潜力的重要参考指标,因此本研究控制了企业的年龄和研发投入水平[8]。独立董事的聘请还受到董事会规模的影响[14],所以本研究控制了内部董事的人数。为了控制独董人数对独董群体兼职总数的影响,本文还控制了独立董事的人数。为了控制其他治理机制对独董选聘的影响[13],本文还控制了两职合一的情况、高层持股比例等。另外,本文还控制了招聘独董的具体年份。上述所有变量的具体定义见表1。

表1 变量定义

(三) 模型设定

由于本文的因变量(独董兼任数量)采用的是企业招聘的多个独立董事在其他企业兼任的董事数量之和,是一个计数型的正整数,不能采用OLS进行回归,而适合采用Poisson模型进行回归;又由于其标准差基本上等于均值,无须使用负二项回归[57]。模型1、5、10的表达形式举例如下,其中模型1只包含了控制变量,模型5包含了所有的自变量(Firmsize、ROA、InDMD、VCs、Payment),模型10加入了企业声誉和独董薪酬之间的交互项(FS*Pay、ROA*Pay),以考察二者之间是否存在相互替代的关系。其他各模型的具体含义见下文。

OutDMD=exp(α0+α1Age+α2R&D+α3InDNo.+α4OutDNo.+α5Duality+α6Teamshare+

Yearfixedeffects)

(1)

OutDMD=exp(α0+α1Age+α2R&D+α3InDNo.+α4OutDNo.+α5Duality+α6Teamshare+

Yearfixedeffects+α7Firmsize+α8ROA+α9InDMD+α10VCs+α11Payment)

(5)

OutDMD=exp(α0+α1Age+α2R&D+α3InDNo.+α4OutDNo.+α5Duality+α6Teamshare+

Yearfixedeffects+α7Firmsize+α8ROA+α9Payment+α10FS*Pay+α11ROA*Pay)

(10)

五、 实证分析结果

(一) 描述性统计

表2 变量描述性统计

本文首先对各个变量进行了描述性统计(见表2)。创业板IPO企业聘请独董的数量平均为3.059人,独董群体兼任其他上市公司董事数量的平均数为2.628,标准差为2.715,分布在0-10之间,可见企业间所聘请独董的多重兼任情况存在一定差距,部分IPO企业确实聘请到了一些具有较高声誉和较多经验的独董。另外,创业板IPO企业在规模、绩效、内部董事的关系、风投机构的数量和提供给独董的薪酬等方面的表现也有较大的差别。

(二) 多元回归分析结果

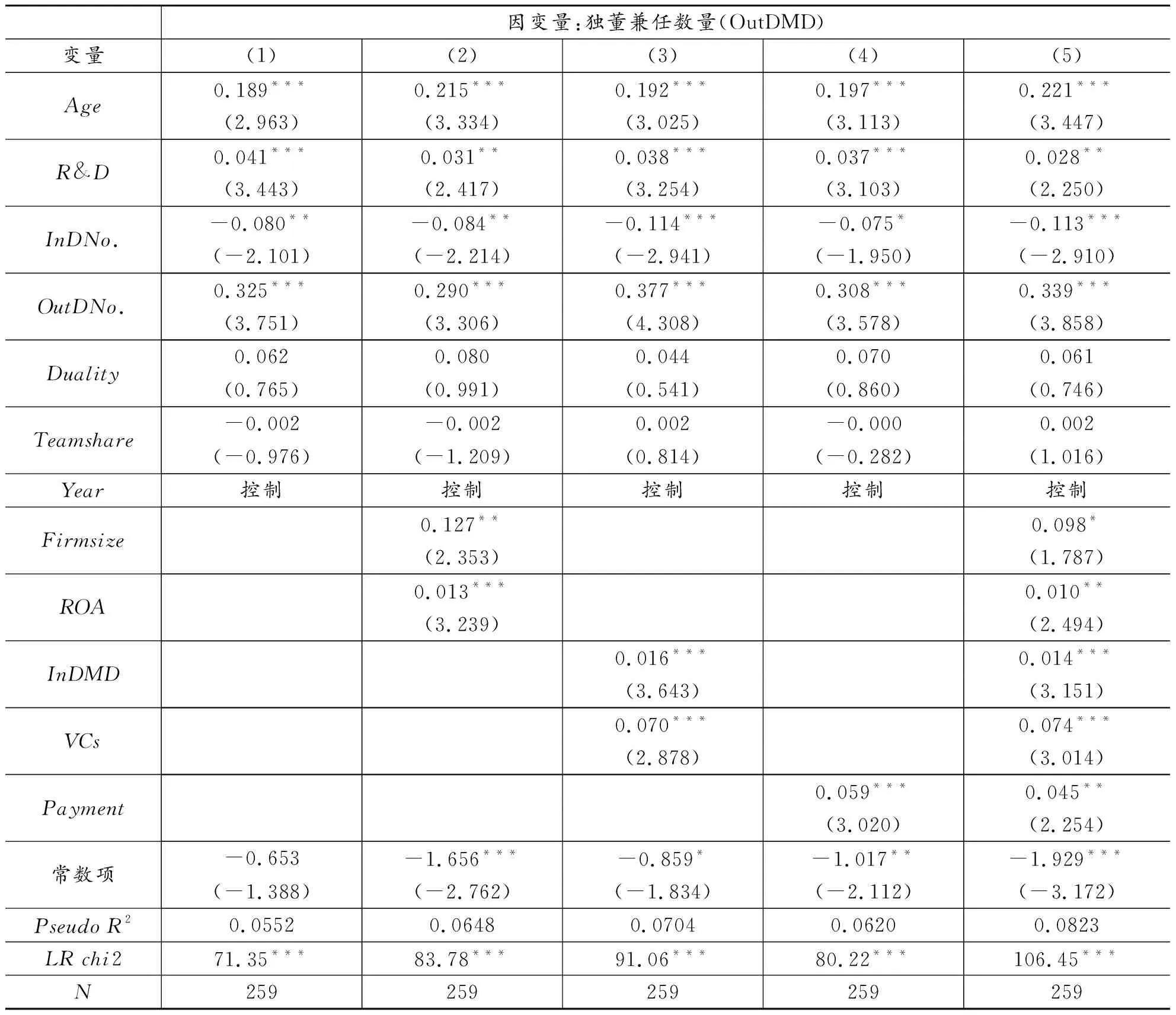

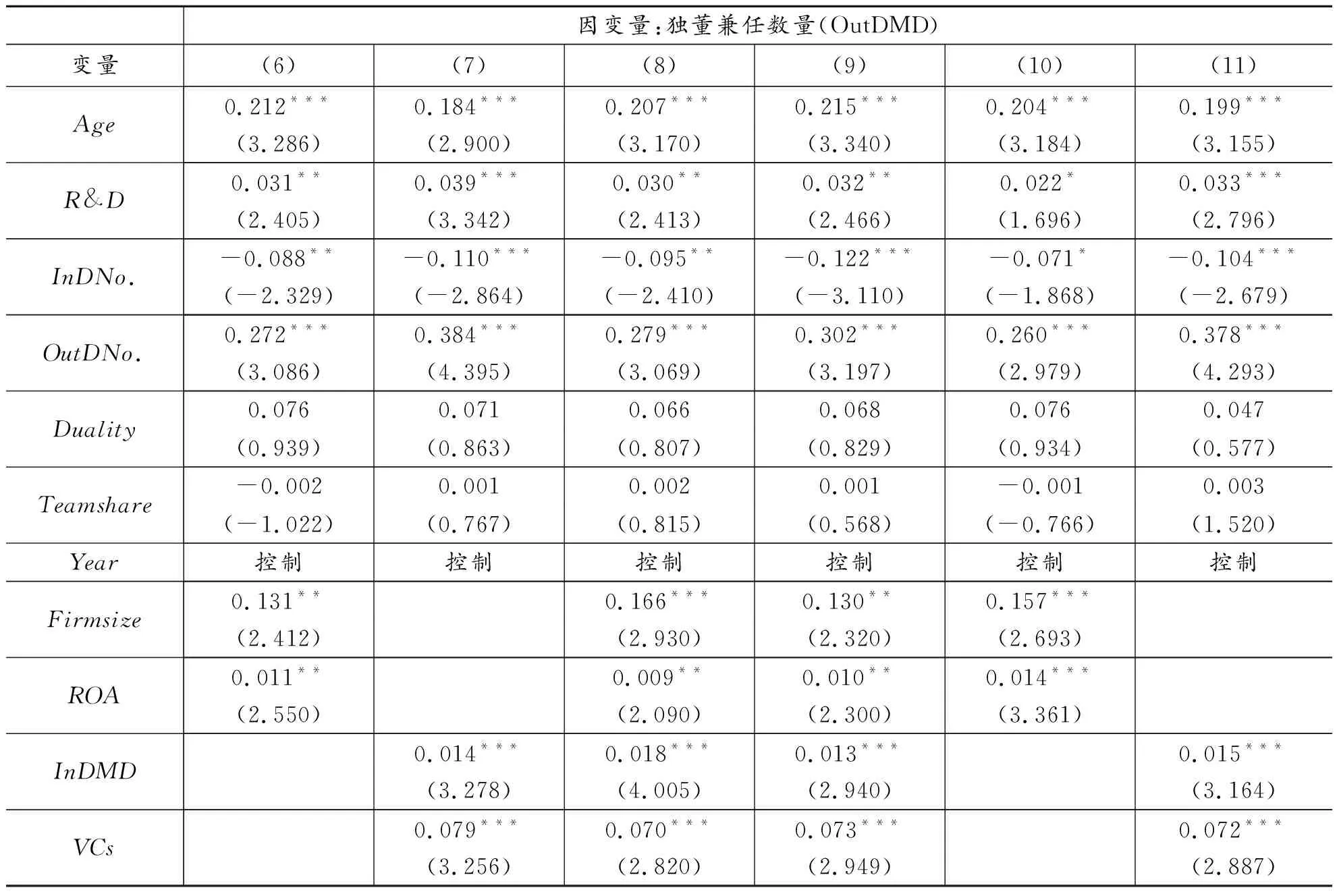

1.声誉、关系和薪酬对独董兼任数量的影响。本文通过回归分析对所提出的假设进行了验证,其中H1-H3的结果见表3。模型1只包括了所有的控制变量。模型2考察的是企业声誉的作用,结果发现,用企业规模(Firmsize)和企业绩效(ROA)衡量的企业声誉都和独董兼任数量(OutDMD)显著正相关,即有助于吸引和激励有多重兼任的独董,假设1得到了支持。模型3考察的是企业社会关系的作用,结果发现,内部董事的社会关系(InDMD)和支持企业的风投机构的家数(VCs)都和独董兼任数量显著正相关,也有助于吸引和激励有多重兼任的独董,假设2得到了支持。根据模型4,本文发现企业给予独董的薪酬(Payment)和独董兼任数量显著正相关,可见一直被认为作用有限或者失效的经济激励对独董到创业型企业任职的决策仍会有促进作用,假设3得到了支持。模型5把上述三类信号一起进行了回归,结果不变。*为了检查自变量之间的多重共线性问题,本文首先考察了变量间的相关系数,发现Pearson相关系数都小于0.3;其次,本文考察了方差膨胀因子(VIF),结果发现VIF值(平均值仅为1.19)明显地小于判断标准10。因此,研究模型不存在多重共线性问题。另外,下文为了考察不同信号之间的替代关系,需要构建交互项,为了避免多重共线性问题,本文在构建交互项之前对各个变量进行了中心化(centering)处理。

表3 回归模型1-5的结果

注:括号中为t值;*p<0.10,**p<0.05,***p<0.01。

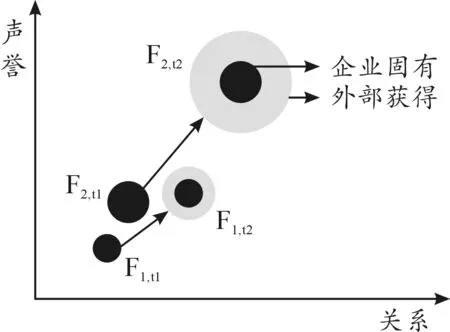

图3 企业在声誉和关系积累过程中的马太效应注:Fi,tj代表企业i在时点tj时的发展状态;深色圆圈是企业固有的声誉和关系,外部浅色圆圈是企业在发展过程中从外部获得的(如通过引进有多重兼任的独立董事而获得的);箭头代表企业发展的过程。可见,越强的企业越能获得更强的外部支持,导致原本较强的企业会变得更加强大。

可见,有着较高声誉和较多社会关系的企业,更容易从外部聘请到拥有较高声誉和较多关系的独董;反过来,有着较高声誉和较多关系的独董也更愿意加入有较高声誉和较多关系的企业。企业选聘独董的过程表现出了“强强联合、强者愈强”的马太效应。马太效应是指企业一旦获得了某种社会优势之后,就会形成一种继续保持、累积和扩大此种优势的社会惯性[58-59]。在本研究中,选聘具有多重兼任独董的行为使得IPO企业能像“滚雪球”一样不断地实现着声誉的叠加和关系的累积(如图3所示)。这正是企业和独董之间信号互动的结果。由此可见,企业和外界的信号互动通过促进信息流动和社会承认简化了选择过程,促进了资源的合理分配和企业的合法化进程,能帮助企业不断地发展壮大。

2.不同信号(动机)之间的替代关系。表4中的模型6-11是对不同信号(动机)之间相互替代关系的考察。模型6检验的是使用两种不同衡量方式的企业声誉之间的关系,结果发现企业规模和企业绩效的交互项(FS*ROA)和独董兼任数量负相关,可见二者在吸引和激励有多重兼任的独董方面的作用是相互替代的。模型7检验的是两种来自不同层面的社会关系之间的关系,结果发现内董关系和风投家数的交互项(InD*VC)和独董兼任数量也负相关,即企业在个人和组织两个层面的社会关系之间也存在相互替代的关系。如果IPO企业内部董事关系较少时,可以更多地依靠企业与风投机构的关系来吸引和激励独董。模型8和9考察的是企业声誉和社会关系两类信号之间的关系。可见,企业规模和两种社会关系的交互项(FS*InD、FS*VC)都和独董兼任数量负相关,而企业声誉和两种社会关系的交互项(ROA*InD、ROA*VC)都不显著。即企业规模和两种社会关系之间存在相互替代的关系,而企业绩效和两种社会关系之间不存在显著的相互关系。模型10和11考察了独董薪酬与企业声誉、社会关系之间的替代关系。根据各交互项(FS*Pay、ROA*Pay、InD*Pay、VC*Pay)的结果可知,声誉激励和薪酬激励二者之间存在替代作用,而关系激励和薪酬激励之间不存在显著的关系。在企业声誉有限的情况下,薪酬可以一定程度上弥补声誉的不足来吸引和激励独董;而在企业声誉较高的情况下,薪酬的激励作用会相对减弱。综上,多个作用类似的企业信号或独董动机之间大多存在着相互替代的关系,假设4得到了部分支持。

在控制变量之中,企业年龄(Age)和企业的研发投入(R&D)都和独董兼任数量显著正相关,可见二者也可以作为IPO企业吸引具有多重兼任独立董事的信号。这是因为,企业年龄越大,说明其运营的经验越丰富,风险相对较小;而科研能力对创业板IPO企业尤为重要,企业的研发投入越多,未来发展的潜力也越大。二者都可以在一定程度上说明企业的质量和潜力,有助于改善外界对企业的印象与评价,成为吸引独董任职的信号。另外,董事会中内部董事的人数(InDNo.)和独董兼任数量负相关,而独董的人数(OutDNo.)和他们累积的兼任数量自然是正相关的。

表4 回归模型6-11的结果

续表4

注:括号中为t值,*、**、***分别表示在0.1、0.05、0.01显著性水平下显著。

(三) 进一步分析:信号作用的动态变化

1.时间紧急对独董选聘的影响。信号作用的发挥与其所处的环境密切相关[28]。那么,企业选聘独董时所处的情境是否会对企业信号的吸引和激励作用产生影响?在上市之前的准备过程中,企业的各种行为面临的最重要的情境是上市日期的临近[8]。由于正式IPO之后企业就要面临资本市场投资者的审视和评价,它们需要在IPO时点之前完成各项准备活动。而随着上市日期的临近,企业招聘独董等行为要面临更为有限的时间和更紧急的情况。那么,随着距离IPO日期的日益紧急,企业选聘具有多重兼任独董的行动是否更加困难?企业各种信号对独董的吸引和激励能力在上市准备的不同阶段是否会发生变化?

首先,随着时间的越发紧急,创业型IPO企业在上市准备的后期吸引有多重兼任的独董将面临更大的困难。一方面,由于时间的紧急,独董缺乏对企业的优势和潜在利益的了解,出于担心潜在风险的考虑,会更加谨慎地决定是否加入马上就要上市的企业。另一方面,企业在准备的后期由于急切地需要完成选聘独董的工作,也缺乏足够的时间和精力找到合适的独董,甚至会降低自己的期望或标准。同时,IPO企业面临的时间紧急的情境还会使得企业各种信号对潜在独董的吸引和激励作用发生一定的变化。一方面,从企业信号的角度看,随着时间和情境的变化,信号的强度[60]会有所变化。即为了证明企业的质量,各种信号的重要性和突出性在不同的阶段会有所不同。另一方面,从独董动机的角度看,独董任职虽有多种动机,但是其认知和关注的重点会随着时间和情境发生变化。尤其是在上市准备的后期,独董会更加注重规避潜在风险,从而更加看重比较可靠的企业信号。因此,在IPO准备阶段的后期,IPO企业对独董的吸引力会下降,独董对企业的要求会提高,IPO企业要有更强有力的信号才能吸引和激励具有多重兼任的独董。

2.实证检验的结果及分析。为了检验时间和情境对独董选聘的影响,本文利用每个企业聘用独董的年份距离正式IPO剩余年数的倒数来衡量“时间紧急”的水平(即在上市前一年、前两年聘请独董的企业分别被赋予1或0.5,变量符号:Urgency)。并创建企业规模、企业绩效、内部董事的关系、风投家数、独董薪酬与时间紧急的交互项(FS*Urg、ROA*Urg、InD*Urg、VC*Urg、Pay*Urg),来考察多个信号在吸引和激励具有多重兼任独董过程中的作用是否会发生变化。

表5中的模型12考察了时间紧急(Urgency)的影响,发现其和独董兼任数量显著负相关。这说明,在距离上市时间越近的情况下,IPO企业更难吸引到有多重兼任的独董,潜在独董也相对不愿意加入一个很快就要上市的公司。这个结论和Chen等[8]发现的时间越紧急企业越会去补充更多有多重兼任的外部董事的结论恰好相反。这是因为距离上市时间越近的情况下,企业虽然会更有动机、更急切地寻求有多重兼任的独董的支持和背书,但是由于双方的互动和选择面临更大的困难(主要是信息的不对称和潜在的不确定性风险),使得这个目标变得更加难以实现。正所谓“欲速则不达”,企业应该尽早开展选聘优秀独董的工作。

更进一步,模型13-15用各个信号与时间紧急的交互项来考察时间紧急对各个信号的调节作用。根据模型13,企业规模和时间紧急的交互项(FS*Urg)和独董兼任数量显著正相关,而企业绩效和时间紧急的交互项(ROA*Urg)和独董兼任数量显著负相关。这说明随着上市时间的临近,企业规模的吸引和激励作用相对提高,而企业绩效的作用会相对下降。这是因为,独董在早期可能更关注企业的发展潜力,而在后期则更关注企业所取得的成就,毕竟对于即将上市的IPO企业来讲,规模作为企业多年的积累能更为直接、有力地说明企业的声誉水平。根据模型14,随着上市时间的临近,内部董事的关系的作用没有明显变化,而企业与风投机构的关系的信号作用相对提高了,更能吸引和激励有多重兼任的独董。可见,风投机构从外部给予IPO企业的支持和背书作用在临近上市的时刻显得更加突出和重要。它们能有效降低独董对风险的担忧,是独董在IPO准备的后期加入企业更加关注和依赖的对象。根据模型15,IPO企业提供的独董薪酬和时间紧急的交互项(Pay*Urg)和独董兼任数量显著负相关,即随着上市时间的临近,薪酬对潜在独董的吸引和激励作用相对下降。这说明在准备IPO的后期,由于独董对任职风险的担忧更多,薪酬激励的弥补作用的边际效果已经开始下降,企业需要付出更多的薪酬才能提高独董任职的意愿。综上,随着时间和情境的变化,IPO企业可以依靠的各种信号的作用是权变的。企业应该在不同的阶段强调并依靠不同的信号,比如,在距离上市时间越近的情况下,要更加依靠企业的规模、获得风投支持的情况来吸引和激励有多重兼任的独董。

表5 回归模型12-19的结果

续表5

注:括号内为t值,*、**、***分别表示在0.1、0.05、0.01显著性水平下显著。

(四) 稳健性检验

首先,考虑到不同行业的企业对有多重兼任的独董的需求和偏好可能有所不同,本文控制了行业(根据证监会的行业分类)的影响。根据表5中的模型16,上文的结果仍然是稳健的。其次,不同地区选聘独董面临的情况也不一样,本文控制了企业所处的地区(按照东、中、西部的分类)。根据模型17,本文的结果仍是稳健的。更进一步,不同地区的市场化水平可能会影响IPO企业联系有多重兼任独董的难易程度和对有多重兼任的独董的重视程度,本文考察了市场化水平的影响。根据模型18的结果,发现企业所在省份的市场化水平(使用樊纲等提出的市场化指数[61],变量符号为:MarketI.)和独董兼任数量正相关。即在市场化水平较高的地区,IPO企业可能会越重视具有多重兼任的独董的价值,也越容易联系并聘请到有多重兼任的独董。最后,由于不同地区面对的潜在优秀独董的供给也不一样,本文统计了本省上市企业中独董的数量,作为IPO企业可能接触到的潜在独董供给情况的代理变量。根据模型19,发现潜在独董供给(Supply)和独董兼任数量正相关,即企业能接触到的潜在独董的供给越多,越容易获得有多重兼任的独董加盟。当然,以上考察都没有影响上文结果的稳健性。

六、 结论与启示

(一) 结论

为了探讨IPO企业选聘独董的机制和过程,本文对企业的信号和独董的任职动机进行了整合,提出创业型IPO企业可以依靠一些信号来吸引具有多重兼任的独董,并激发他们到企业任职的动机,促进IPO企业与独董的双向选择。首先,用企业规模和绩效衡量的企业声誉、来自内部董事和风投机构两个层面的社会关系和企业给予独董的薪酬都可以传递出企业的合法性和职位的利益,能吸引并激励具有多重兼任的独董到创业型IPO企业任职。其次,IPO企业具有的多个信号或独董的多个任职动机之间是相互替代的,包括不同的声誉信号之间、不同的关系信号之间、声誉和关系之间以及声誉和薪酬之间都存在一定的相互替代的关系。进一步分析还发现,独董选聘还受到情境的影响,随着上市时间的临近,企业吸引有多重兼任的独董越发困难;并且各种信号的作用也是权变的,在时间较为紧急的情况下,企业的规模和风投的支持对潜在独董有更大的吸引和激励作用,而企业绩效和独董薪酬的作用则相对下降。

本文是较早的针对创业型IPO企业选聘独董的研究。创业型IPO企业在选聘优秀独董的过程中虽然面临一定的困难,但是它们具有的有限的声誉和关系仍可以像大企业那样作为有利的信号吸引和激励潜在的独董。而且与已经上市的大型企业选聘独董的机制存在两点不同:一是,IPO企业特有的与风投机构的关系对于提高企业的形象、帮助企业吸引和激励独立董事有重要的作用;二是,已有针对已上市企业的研究发现经济激励对独董是无效的,但是本研究发现薪酬对于创业型IPO企业吸引和激励独董仍是有帮助的。

(二) 理论和实践启示

本文的研究发现具有以下理论和实践启示:

(1)本文发现企业与独董合作关系的建立是基于互惠的社会交换,并且在这个过程中存在“强强联合、强者愈强”马太效应。首先,根据社会交换理论[62],建立关系的基础是双方对回报的预期。IPO企业选聘有多重兼任的独董看重的是他们能够提高企业的合法性和绩效;独董任职的决策也会考虑其从企业和职位中获得的声誉、关系和经济等方面的收益。正是双方之间对“名”和“利”的交换,促成了企业与独董的合作关系的形成。其次,在创业型IPO企业选聘独董并与之建立关系的过程中,企业已有的声誉越高、关系越多,吸引到的独董的声誉也越高、关系也会越多,从而实现了声誉和关系的不断叠加和积累。所以,在IPO企业选聘独董这个获取外部资源并加速企业合法化的过程中,存在“强强联合、强者愈强”的马太效应。尽管实力较弱者和时间紧急者更需要资源和合法性的补充[8],但是行动的结果还是强者才会变得更强,而且需要在时间充裕的情况下才能做得更好。

(2)本文将信号理论运用到IPO企业选聘独董的研究中,发现双方的信号互动(包括企业对信号的选择和发送与独董对信号的认知和理解)[18]可以有效地简化和促进双向选择的过程。本文的结论有助于从信号和动机之间的关系、不同信号之间的替代作用以及信号作用的动态变化等方面深化对信号理论的认识。首先,信号是需要信号接受者认知和解读的,企业的信号若要起到作用,必须契合并激发独董的动机。为了实现信号互动的目标,应该注意发送方的信号和接收方的动机二者之间的匹配。其次,信号互动的双方之间可能会同时存在多个信号,然而多个信号之间的关系一直存在争论。本文认为如果多个信号的内涵和方向是一致的或重叠的,或单个信号的作用在较大程度上能够满足接收方需求的情况下,多个同时可用的信号之间就会存在一定程度上的替代关系。最后,信号的作用和所处的情境密切相关,随着时间和情境的变化,信号的强度会有所变化,而且信号接收者关注的重点也有所不同,这导致信号的作用是权变的,在不同的阶段对不同信号的依赖应该有所调整。以上发现不仅有助于加深对信号作用发生机制的理解,还有助于提高信号互动的效率并实现信号效用的最大化。

(3)本文的发现还有助于加深对独立董事任职动机的认识。独立董事是公司治理研究的重要话题,已有研究多关注其履职过程中的动机因素,而少有关注影响其任职决策的动机。本文发现,首先,影响董事工作行为的各种动机,比如声誉动机和关系动机等,也会影响其是否加入企业董事会的决策。其次,一直被认为作用有限或者失效的经济激励至少对不确定性较高的创业型IPO企业吸引独董有积极影响。这是因为加入创业型IPO企业对独董声誉和关系等动机的满足是有限的,薪酬激励的重要性才得以凸显。最后,声誉、关系和经济等独董任职的三个动机虽然都很重要,但是三者之间存在一定的替代性。如果企业难以齐备所有的优势条件或者在某些方面有所欠缺,可以着重宣传和依靠比较具有优势的吸引力,从而打动潜在的独董。

本研究的发现对管理实践也有一定的启示意义。为了吸引有多重兼任独董的加盟、加速企业的资源获取与合法化进程,创业型IPO企业可以依赖其声誉、关系和提供的薪酬来吸引和激励潜在的独董;企业在某些方面有所欠缺时,可以着重强调其他方面的优势;还要注意根据具体的情境和独董个人的偏好采取不同的激励措施。独董在面临是否接受企业职位的决策时,要加强对企业重要信息的收集和分析,判断企业真实的潜力和价值,努力降低自己任职的潜在风险。监管机构则要引导独董市场的建立,降低双方的信息不对称,既要防止企业的过度包装和宣传,还要加强对独董任职和履职动机的监督。另外,鉴于创业型IPO企业发展的过程中存在马太效应,处于弱势地位的企业尤其要注重加快获取各种信号、背书或支持,从而实现自身资源的积累和合法化;相关监管部门也可以加强对较弱企业的引导和支持。

(三) 研究不足和未来研究方向

当然,本研究也有一些不足之处。一方面,本文对独董多重兼任的情况只考察了他们在商界担任企业董事的数量,除此之外,独董的经验、声誉和关系和他们在高校、政府等机构的任职也有关系,今后的研究可以更全面地衡量企业所聘请独董的多重兼任情况。另一方面,本研究仅限于对创业型IPO企业第一次选聘独董的研究,今后可以开展对大企业与中小企业的比较研究,也可以比较第一次选聘独董与后期独董更换的区别,从而为独董选聘机制的研究提供更多的认识。

[1]BRUDERL J,SCHUSSLER R.Organizational mortality:the liabilities of newness and adolescence[J].Administrative Science Quarterly,1990,35(3):530-547.

[2]王理想,姚小涛.董事多重兼任对创业企业IPO绩效的影响——从提供合法性到缓解资源依赖[J].经济管理,2017(8):42-59.

[3]FILATOTCHEV I,CHAHINE S,BRUTON G D.Board interlocks and initial public offering performance in the United States and the United Kingdom:an institutional perspective[J].Journal of Management,2018,44(4):1620-1650.

[4]CHAHINE S,FILATOTCHEV I,ZAHRA S A.Building perceived quality of founder-involved IPO firms:founders’ effects on board selection and stock market performance[J].Entrepreneurship Theory and Practice,2011,35(2):319-335.

[5]郑志刚,阚铄,黄继承.独立董事兼职:是能者多劳还是疲于奔命[J].世界经济,2017(2):153-178.

[6]CERTO S T.Influencing initial public offering investors with prestige:signaling with board structures[J].Academy of Management Review,2003,28(3):432-446.

[7]马如静,蒙小兰,唐雪松.独立董事兼职席位的信号功能——来自 IPO 市场的证据[J].南开管理评论,2015(4):82-95.

[8]CHEN G,HAMBRICK D C,POLLOCK T G.Puttin’on the Ritz:pre-IPO enlistment of prestigious affiliates as deadline-induced remediation[J].Academy of Management Journal,2008,51(5):954-975.

[9]WALKER K.A systematic review of the corporate reputation literature:definition,measurement,and theory[J].Corporate Reputation Review,2010,12(4):357-387.

[10]REUER J J,TONG T W,WU C W.A signaling theory of acquisition premiums:evidence from IPO targets[J].Academy of Management Journal,2012,55(3):667-683.

[11]BOIVIE S,GRAFFIN S D,OLIVER A G,et al.Come aboard! Exploring the effects of directorships in the executive labor market[J].Academy of Management Journal,2016,59(5):1681-1706.

[12]ADAMS R B,HERMALIN B E,WEISBACH M S.The role of boards of directors in corporate governance:a conceptual framework and survey[J].Journal of Economic Literature,2010,48(1):58-107.

[13]WITHERS M C,HILLMAN A J,CANNELLAJR A A.A multidisciplinary review of the director selection literature[J].Journal of Management,2012,38(1):243-277.

[14]ACHARYA A G,POLLOCK T G.Shoot for the stars? Predicting the recruitment of prestigious directors at newly public firms[J].Academy of Management Journal,2013,56(5):1396-1419.

[15]STERN I,WESTPHAL J D.Stealthy footsteps to the boardroom:executives’ backgrounds,sophisticated interpersonal influence behavior,and board appointments[J].Administrative Science Quarterly,2010,55(2):278-319.

[16]ZAJAC E J,WESTPHAL J D.Director reputation,CEO-board power,and the dynamics of board interlock[J].Administrative Science Quarterly,1996,41(3):507-529.

[17]WESTPHAL J D,STERN I.Flattery will get you everywhere (especially if you are a male Caucasian):how ingratiation,boardroom behavior,and demographic minority status affect additional board appointments at US companies[J].Academy of Management Journal,2007,50(2):267-288.

[18]SPENCE M.Job market signaling[J].The Quarterly Journal of Economics,1973,87(3):355-374.

[19]FOMBRUN C J.Reputation:realizing value from the corporate images[M].Boston:Harvard Business School Press,1996:83-87.

[20]RINDOVA V P,WILLIAMSON I O,PETKOVA A P,et al.Being good or being known:an empirical examination of the dimensions,antecedents,and consequences of organizational reputation[J].Academy of Management Journal,2005,48(6):1033-1049.

[21]NAKRA P.Corporate reputation management:“CRM” with a strategic twist?[J].Public Relations Quarterly,2000,45(2):35.

[22]FOMBRUN C J,VAN RIEL C B M.Fame & fortune:how successful companies build winning reputations[M].London:FT Press,2004:105-109.

[23]GULATI R,HIGGINS M C.Which ties matter when? The contingent effects of interorganizational partnerships on IPO success[J].Strategic Management Journal,2003,24(2):127-144.

[24]CABLE D M,TURBAN D B.Establishing the dimensions,sources and value of job seekers’ employer knowledge during recruitment[M]// MARTOCCHIO J J.Research in personnel and human resources management.West Yorkshire:Emerald Group Publishing Limited,2001:115-163.

[25]PLUMMER L A,ALLISON T H,CONNELLY B L.Better together? Signaling interactions in new venture pursuit of initial external capital[J].Academy of Management Journal,2016,59(5):1585-1604.

[26]ARTHURS J D,HOSKISSON R E,BUSENITZ L W,et al.Managerial agents watching other agents:multiple agency conflicts regarding underpricing in IPO firms[J].Academy of Management Journal,2008,51(2):277-294.

[27]CONNELLY B L,CERTO S T,IRELAND R D,et al.Signaling theory:a review and assessment[J].Journal of Management,2011,37(1):39-67.

[28]范培华,吴昀桥.信号传递理论研究述评和未来展望[J].上海管理科学,2016(3):69-74.

[29]LORSCH J,MACIVER E.Pawns or potentates:the reality of America’s corporate boards[M].Boston:Harvard Business School Press,1989:86-92.

[30]FAMA E F,JENSEN M C.Separation of ownership and control[J].The Journal of Law and Economics,1983,26(2):301-325.

[31]YERMACK D.Remuneration,retention,and reputation incentives for outside directors[J].The Journal of Finance,2004,59(5):2281-2308.

[32]WALTHER A,WALTHER A,MÖLTNER H,et al.Non-executive director’s motivation to continue serving on boards:a self-determination theory perspective[J].Corporate Governance:The International Journal of Business in Society,2017,17(1):64-76.

[33]周繁,谭劲松,简宇寅.声誉激励还是经济激励——独立董事“跳槽”的实证研究[J].中国会计评论,2008(6):177-192.

[34]DEEPHOUSE D L.Media reputation as a strategic resource:an integration of mass communication and resource-based theories[J].Journal of Management,2000,26(6):1091-1112.

[35]黄海杰,吕长江,丁慧.独立董事声誉与盈余质量——会计专业独董的视角[J].管理世界,2016(3):128-143.

[36]谢雅璐.兼职独立董事对上市公司一视同仁吗?[J].现代财经,2016(6):30-47.

[37]JOHNSON S,SCHNATTERLY K,BOLTON J F,et al.Antecedents of new director social capital[J].Journal of Management Studies,2011,48(8):1782-1803.

[38]ADAMS R B,FERREIRA D.Do directors perform for pay?[J].Journal of Accounting and Economics,2008,46(1):154-171.

[39]DEUTSCH Y,ROSS T W.You are known by the directors you keep:reputable directors as a signaling mechanism for young firms[J].Management Science,2003,49(8):1003-1017.

[40]CHANDLER D,HAUNSCHILD P R,RHEE M,et al.The effects of firm reputation and status on interorganizational network structure[J].Strategic Organization,2013,11(3):217-244.

[41]BRAMMER S J,PAVELIN S.Corporate reputation and social performance:the importance of fit[J].Journal of Management Studies,2006,43(3):435-455.

[42]宝贡敏,徐碧祥.国外企业声誉理论研究述评[J].科研管理,2007(3):98-107.

[43]POLLOCK T G,RINDOVA V P,MAGGITTI P G.Market watch:information and availability cascades among the media and investors in the US IPO market[J].Academy of Management Journal,2008,51(2):335-358.

[44]ASHFORTH B E,MAEL F.Social identity theory and the organization[J].Academy of Management Review,1989,14(1):20-39.

[45]WESTPHAL J D,KHANNA P.Keeping directors in line:social distancing as a control mechanism in the corporate elite[J].Administrative Science Quarterly,2003,48(3):361-398.

[46]JAIN B A,KINI O.Does the presence of venture capitalists improve the survival profile of IPO firms?[J].Journal of Business Finance & Accounting,2000,27(9/10):1139-1183.

[47]SAHLMAN W A.The structure and governance of venture-capital organizations[J].Journal of Financial Economics,1990,27(2):473-521.

[48]BAKER M,GOMPERS P A.The determinants of board structure at the initial public offering[J].The Journal of Law and Economics,2003,46(2):569-598.

[49]FICH E M,SHIVDASANI A.Are busy boards effective monitors?[J].The Journal of Finance,2006,61(2):689-724.

[50]KHOURY T A,JUNKUNC M,DEEDS D L.The social construction of legitimacy through signaling social capital:exploring the conditional value of alliances and underwriters at IPO[J].Entrepreneurship Theory and Practice,2013,37(3):569-601.

[51]陈睿,段从清,王治.声誉维度下薪酬对独立董事有效性的影响——基于独立意见的经验证据[J].中南财经政法大学学报,2016(1):147-156.

[52]FAMA E F.Agency problems and the theory of the firm[J].Journal of Political Economy,1980,88(2):288-307.

[53]DESAI H,HOGAN C E,WILKINS M S.The reputational penalty for aggressive accounting:earnings restatements and management turnover[J].The Accounting Review,2006,81(1):83-112.

[54]吴翠凤,吴世农,刘威.风险投资介入创业企业偏好及其方式研究——基于中国创业板上市公司的经验数据[J].南开管理评论,2014(5):151-160.

[55]许昊,万迪昉,徐晋.风险投资改善了新创企业IPO绩效吗?[J].科研管理,2016(1):101-109.

[56]COHEN B D,DEAN T J.Information asymmetry and investor valuation of IPOs:top management team legitimacy as a capital market signal[J].Strategic Management Journal,2005,26(7):683-690.

[57]GARDNER W,MULVEY E P,SHAW E C.Regression analyses of counts and rates:poisson,overdispersed poisson,and negative binomial models[J].Psychological Bulletin,1995,118(3):392.

[58]MERTON R K.The matthew effect in science[J].Science,1968,159(3810):56-63.

[59]WASHINGTON M,ZAJAC E J.Status evolution and competition:theory and evidence[J].Academy of Management Journal,2005,48(2):282-296.

[60]BALBOA M,MARTí J.Factors that determine the reputation of private equity managers in developing markets[J].Journal of Business Venturing,2007,22(4):453-480.

[61]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010:7-8.

[62]CROPANZANO R,MITCHELL M S.Social exchange theory:an interdisciplinary review[J].Journal of Management,2005,31(6):874-900.