对中国房产税试点政策的研究浅析

2018-06-14王瑞浙江大学浙江杭州310058

文/王瑞 浙江大学 浙江杭州 310058

1、引言

房产税,严格来说是房地产税,已经成为美国、澳大利亚和一些欧洲国家的典型地方税。它在税基、税率、税收弹性、经济效率和税负公平等方面有着鲜明的特点。房产税概念在中国的提出,可以追溯到2003年10月14日中国共产党第十六届中央委员会第三次全体会议通过的《中共中央关于完善社会主义市场经济体制若干问题的决定》中“实施城镇建设税费改革,条件具备时对不动产开征统一规范的物业税,相应取消有关收费”中“物业税”的说法。随后的“十一五”规划、2009年政府工作报告、“十二五”规划中均体现了政府关于研究推进房地产税改革的决心。2011年1月28日发布的《上海市人民政府关于印发〈上海市开展对部分个人住房征收房产税试点的暂行办法〉的通知》和“重庆市人民政府令第247号”,标志着上海与重庆两市的对于部分个人住房征收房产税的政策试点的开始。

2、房产税试点实施情况

其实中国于1986年开始已经开始实施房产税政策,但是征税对象限于企业拥有的房产和用于经营的个人房产,个人拥有的居民住房并不在征收范围之内。而上海和重庆正在试点的房产税在政策上有着较大的改变。

2.1 房产税试点征收政策

2011年1 月27 日上海市颁布了《上海市人民政府关于印发〈上海市开展对部分个人住房征收房产税试点的暂行办法〉的通知》,同日重庆市颁布了“重庆市人民政府令第247号”,两市的办法均于次日开始实施,上海市的试点范围为所辖18个区,重庆市的试点范围为主城九区。

在征税对象方面,上海市房产税主要面向两类:一是上海市居民家庭在上海市新购且属于该居民家庭第二套及以上的住房;二是非上海市居民家庭在本市新购的住房。在税率方面,计税依据为应税住房在房地产市场上交易价格的70%,税率暂定为0.6%。当应税住房满足每平方米市场交易价格低于上海上年度新建商品住房平均销售价格2倍的条件时,税率暂减为0.4%。当上海市居民家庭满足所有住房面积合并计算后,人均面积不超过60平方米的条件,其新购住房暂免征收房产税;人均超过60平方米的,对新购住房超出部分的面积,计算征收房产税。

重庆与上海的试点政策大不相同:在征收对象上分为三类,一是个人拥有的独栋商品住宅,二是个人新购的“高档住宅”(每平方米交易价格大于上两年主城九区新建商品住房成交面积均价2倍),三是在重庆市同时无户籍、无企业、无工作的个人新购的第二套及以上的普通住房。与上海市相同的是,重庆市也将应税住房的市场交易价格作为计税依据,而税率分为三档:独栋商品住宅和高档住房每平方米交易价格在上两年主城九区新建商品住房面积均价3倍以下的住房,税率为0.5%;3倍至4倍的,税率为1%;4倍以上的,税率为1.2%。针对征收对象的第三类人群,税率为0.5%。在税收减免方面,以重庆市家庭为单位,只能扣除一套住房的免税面积。在办法施行前拥有的独栋商品住宅,免税面积为180平方米;新购的独栋商品住宅、高档住房,免税面积为100平方米。征收对象中第三类人群不享有免税面积的扣除优惠。

2.2 试点政策的实施成效

房产税征收最显然的两点优势,一是为基层政府提供稳定的财政收入,二是短期内抑制房地产投机现象;针对上海市和重庆市的房产税征收试点政策,可以主要从这两方面考察实施成效。

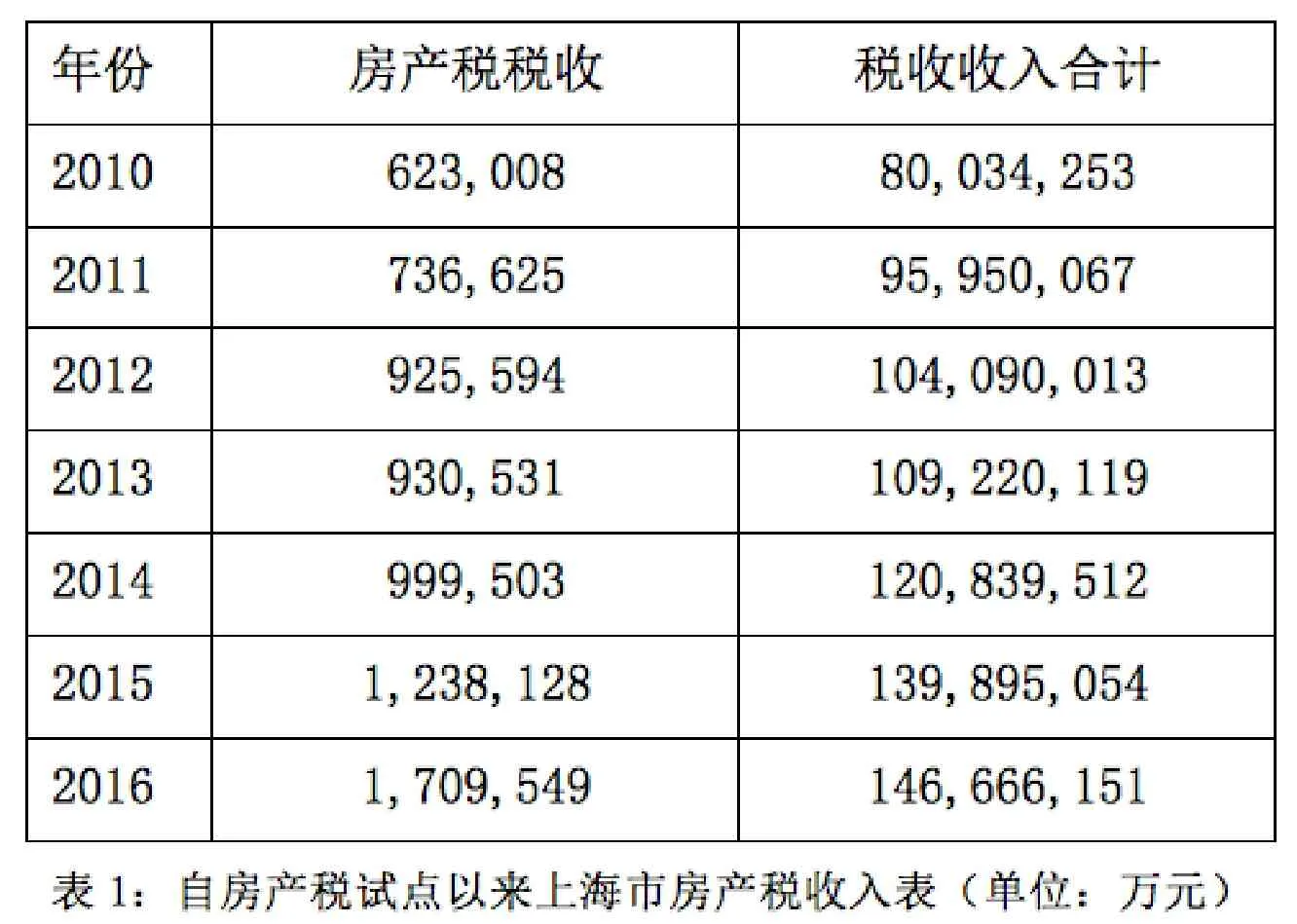

2.2.1 试点房产税收入情况

以上海市2011年房产税收入为例,根据上海市税务局公开信息数据,2011年房产税收入73.66亿元,相较于未实施试点政策的2010年房产税收入62.30亿元增加了11.36亿元,但相较于上海市2011年全部税收9595.01亿元来说是微不足道的。

通过表1可以看出上海市自2011年房产税征收试点后,房产税收逐年提升,房产税收入提升幅度不大,房产税收与政府整体税收相比微不足道,这些数据也充分符合此次房产税试点政策中税基范围小和税率较低的特点。

由于重庆市的具体房产税数据未在官方公布,只能通过预估计算来比较[6]。以2011年为例,重庆市共针对主城九区内3000套产权清晰的独栋别墅征收房产税,根据查阅相关资料可以预估计算出重庆市2011年房产税试点收入为1亿元左右。虽然从数字上房产税远远小于几百亿的土地出让金,但是仅靠别墅这一项,70年产权就意味着70亿的收入,而土地资源的稀缺使得土地出让金收入毫无稳定性和持续性。

?

2.2.2 试点房产税后的房地产市场状况[7][8]

从房地产的价格走势上分析,通过参考一些数据资料,上海市2010年9月价格均值为23113元/平方米,2011年7月价格均值达到23856元/平方米,而2012年5月价格均值下降到22991元/平方米;重庆市房地产的价格走向与上海市基本一致,2010年8月均值6323元/平方米,2011年5月均值达到6750元/平方米,2012年5月均值降到6370元/平方米。尽管上海和重庆的房价都经历了先升后降的总体趋势,但是这不能证明房价的短期回落与房产税试点政策完全相关,毕竟就全国情况来看,房价也呈现出一个先涨后跌的趋势,房价的涨跌与很多全国性和地方性的住房市场政策调控密切相关,并不能完全归功于房地产税的试点政策。

3、房产税试点中暴露的问题

3.1 房产税的性质急需明确

房产税包含的征税对象在各国有所区别,以房产为征税对象的代表国家有英国、法国等,以房产和土地合并征收的代表国家有意大利和加拿大;在中国历史上,房产税有着十分悠久的历史,虽然房产税一直不是中国古代政府的主要财政收入,但从唐朝中后期开始至清朝末年,各朝代都存在征收房产税的政策,唐朝的间架税、清末和民国时期的房捐等,都是对房产征税。

这就意味着,我国政府如果要全面推行房产税政策,首先需要解决的问题就是房产税的征税对象和性质。在我国坚持土地公有制不变的前提下,房产税的征税对象只能限于房产,正如上海市和重庆市房产税试点中所实行的那样。但是,从房产税的性质来说,美国、英国、澳大利亚和加拿大等典型国家的房产税都具有税基较宽的特点,因为这些国家对几乎所有房产和土地征收房产税,而沪渝两市的试点政策大多把房产税定义为针对饭新增房产收取的“商品税”,不是对已拥有财产的“存量税”。试点政策的这种定义方式不仅意味着房产税税基的大大缩小,除非大大提高税率否则房产税无法成为地方政府稳定且重要的财政收入来源,而这种提高税率的做法显然是纳税人所抵触的;不仅如此,只存在于交易市场中的商品税无法使房产税反应纳税人的真实支付能力,因为房产税不对纳税人已有的房产进行征收,这种做法违背了税收公平原则,还间接地鼓励了“那些坐拥数套房产的人”,尽管存量税的征收方式相较于商品税更加复杂,需要投入更多的政府成本。

3.2 房产税的试点结果与初始目标存在偏差

在上海市与重庆市的试点政策中,房产税是一种商品税,而不是与欧美国家类似的存量税,这种以新增住房交易价格为税基的方式对购房时间在前的人十分有利。因为房产税是作为地方政府的财政收入之一,这意味着地方政府也承担着相应的建设基础设施、提高公共服务的责任,而对于购房时间在前的人,不仅不必支付房产税的费用,还可以享受他人纳税的“成果”。长此以往会带来两种严重的后果:一是恶化收入分配不均的现象,本来“先富起来的人”已经拥有数套房产,但是他们不需要交纳房产税,依旧可以享受因为地方政府加大公众服务而日益增加的房产财富;二是纳税人心理失衡,增大房产税政策实行的阻力,另一个角度是需要政府投入更多成本去“平复”众多纳税人的情绪。

4、对政府推进房产税改革的启示

由于沪渝两地关于房产税试点的实施效果不显著、实施过程中暴露出政策上的不足等问题,目前关于房产税的细节还存在较大的争议、分歧。而早在2003年中央就表明了“条件具备时”再征收房产税,所以在各方没有达成共识的情况下,中央一定要慎重考虑房地产税出台的时机,从试点情况中吸取经验和不足,尽早规划好房产税的实施政策。

4.1 房产税改革需从“头”开始

如上所述,房产税如果想达到调节收入分配,缩短贫富差距的政策目标,它必须要对所有人征收,也就是房产税的性质要由沪渝两市试点政策中只存在于房地产交易市场中的“商品税”,改为符合国际大众趋势对房产评估价值收取的“存量税”,使得房产税成为真正意义上的财产税,房产税的多少可以代表纳税人的实际支付能力。

但是,以房屋评估价值为税基的房产税政策对政府来说,是一个巨大的工程量。首先,政府要对城市内所有居民住房的房产信息登记在册,同时信息要共享在多个政府部门中;其次,政府需要成立评估房产价值的相关部门或体系,通过参考国外的一些先进经验,我们可以考虑以区或县为大单位,以社区和街道为小单位成立房产价值评估部门,同时要成立监察制度防止腐败现象的滋生;最后,也是最重要的一个环节,地方政府要充分做好房产税等财政收支公开化、透明化的准备。

4.2 税率制定需参考各地区意见

税率的确定在各个国家都有所不同,但统一的认识是房产税作为完善地方政府税种的一项政策,税率应该完全交由地方政府决定。就中国体制而言,房产税的税率可以由省一级政府制定限制标准,市一级政府确定具体数字。基本程序可以参考先进国家的经验:总体按照“以支定收”的原则,同时做到过程民主化。具体有以下三个步骤:

1)地方政府首先通过政治程序确定年度公共支出的额度,而公共支出的额度与地方政府提供的公共服务数量和质量相关,至于公共服务的数量与质量,则应由当地居民来选择;

2)地方政府要决定房产税收入在年度财政支出中的占比;

3)将预计房产税收入除以房产税税基,得到房产税的税率,很多时候,不同类型的房产税税率有所差别,例如个人拥有的独栋别墅的房产税税率应高于一般住房的房产税税率。

4.3 地方政府的事权需跟上房产税的步伐

以上两条启示都是与房产税政策如何制定相关的,但其实房产税的开征必然伴随着政府间财政关系的调整,对地方政府的要求是具有双层含义的:房产税占比更大的财政收入就意味着更多的事权和更加透明公开化的基层公共服务。

将政府筹集的税收与政府提供的基本公共服务紧密对应的做法,会使政府与它服务的居民的关系更加紧密。这种紧密对应的机制将会提高地方的经济效率,增加居民的满意程度,提高资源的配置效率。从经济学原理上来讲,由地方政府提供基层公共服务可以减少信息不对称,提高公共品供给的效率。引入房产税的目的是希望基层政府更好地提供公共服务。从公共选择的角度看,更好的基层公共服务提供方式可以使执政党获得人民更多的政治支持,从而进一步巩固执政党的执政地位。

[1]侯一麟,任强,张平.房产税在中国:历史、试点与探索[M].北京∶科学出版社,2014∶11-17,39-51

[2]李 永 刚.中 国 开 征 个 人 住房房产税研究综述[J].现代经济探讨,2013,(11):83-87.DOI:10.3969/j.issn.1009-2382.2013.11.018.

[3]安体富,葛静.关于房产税改革的若干问题探讨——基于重庆、上海房产税试点的启示[J].经济研究参考,2012,(45):12-21.DOI:10.3969/j.issn.2095-3151.2012.45.002.

[4]刘洪玉.如何建立房地产市场的长效机制[J].中国房地产业.2014.1-2