福建省农民消费需求与农村金融发展关系动态研究

2018-05-30刘思迪

刘思迪

(烟台大学 生命科学学院,山东 烟台 264005)

改革开放以来,我国农村金融取得了巨大的发展,农村金融作为农村经济发展重要的资本因素,金融制度的变革、金融变量的变化将对农村居民的消费水平、消费结构产生积极的影响[1-2],被视为当前转变经济发展方式、增加农村内需的一大动力[3]。MCKINNON R I,[4]LEVCHENKO,[5]BAYOUMIT[6]等提出金融深化和金融抑制理论,认为金融发展有助于增加居民收入,缓解居民信贷约束,刺激居民消费,金融发展与居民消费之间关系问题开始引起学者广泛关注[4-6]。我国学者在国内外学者研究基础上,对农村金融与农村消费动态关系进行了积极探索:孟姚娟[7]通过分析农村金融发展影响农民消费的传导机制并构建VAR模型,实证分析1978—2013年中国农村金融发展与农民消费的关系,认为在样本期内农村金融发展直接或间接促进了农民消费增长;谢顺利等[8]分析农村金融发展对农村居民消费的影响机理,运用1995—2009年的数据来实证研究,认为我国农村金融发展与农村居民消费存在着长期均衡关系,且农村金融发展是农村居民消费增长的格兰杰原因;胡邦勇等[9-10]运用1979—2010年时间序列数据,以脉冲响应分析方法探讨我国农村金融发展水平与农民消费之间动态关系,认为农民人均可支配收入、农村金融效率和农村金融规模都显著影响农民的消费支出,且农村金融效率和农村金融规模对农民消费支出的影响主要体现为长期效应,短期影响并不明显。

农村金融是现代农村经济的核心[11],我国大部分地区农村金融发展缓慢,金融服务配置落后,服务质量和效率偏低,农村经济发展依旧困难。在改革开放政策的大背景下,福建省依托海洋优势带动农村经济迅猛发展,但目前农村金融工作滞后,农村金融服务效率偏低[11-12],且关于农村金融发展水平与农民消费关系鲜有研究。因此,在此背景下,选择 1991—2013年的农村金融发展水平以及农民消费等指标,通过农民人均可支配收入及人均消费等数据,建立分析模型,探讨两者之间相互关系并检验其作用机制,以期充分掌握农村金融发展与农民消费的关系,为福建省农村经济特点的金融机构、政策制度和服务方式提出相应的政策建议。

1 研究方法

1.1 指标选择及数据来源

依据参考文献[3,10]及数据的可获得性,选择代表性指标研究:以农民人均生活消费支出C作为因变量;可支配收入影响农村人均消费,选择农民人均可支配收入Y作为影响变量,农民的可支配收入既包括财产性收入,也包括非财产性收入;以农村金融效率、金融相关率、储蓄投资转化率表示农村金融发展水平。其中农村金融效率(FE)=农村贷款余额/农业存款余额,反映了农村金融机构把存款转化为贷款用以服务经济的效率;金融相关率(FC)=农业贷款余额/农村GDP(以第一产业的产值作为农村地区生产总值),用以度量经济货币化程度;储蓄投资转化率(SI)=农村固定资产投资额/农户储蓄存款余额。数据来源于《福建统计年鉴》(1992—2014)以及公开发表论文中相关数据[12-13]。为了消除模型数据的异方差性,对各时间序列数据取自然对数处理。

1.2 数据检验与计量模型

根据计量经济学基本原理,为防止模型出现虚假回归现象,在进行时间序列回归分析时,应检验时间序列平稳性。若时间序列表现出非平稳特征,则对时间序列进行差分变换并进一步检验差分序列的平稳性;通过Johansen协整检验法分析各变量之间长期均衡关系并通过向量误差修正模型研究各变量之间短期均衡关系;通过脉冲响应函数分析农村金融发展对农民消费冲击的动态变化;最后通过方差分解分析各变量冲击对模型内生变量的相对重要性。

(1)平稳性检验

目前使用比较广泛的是ADF检验(augmented dickey-fuller test)和 PP 检验 (phillips-perron test)。ADF检验是当误差项存在自相关的情况下将DF检验进行的扩展,它假设模型包含足够多的滞后项使得一个n阶自回归模型的残差是白噪声的,并计算原假设滞后的差分项系数等于零的t统计量。PP检验主要应用于一阶自回归模型的残差不是白噪声,而存在自相关的情况。

(2)协整检验与格兰杰因果检验

假定自变量序列为{x1},…,{xk},响应变量序列为{yt},构造回归模型假定回归残差序列{εt}平稳,我们称响应序列{yt}与自变量序列{x1},…,{xk}之间具有协整关系。格兰杰因果关系检验原理为:如果x是引起y变化的原因,则必须满足条件:x应该有助于预测y,即在y关于y的过去值的回归中,添加x的过去值作为独立变量应当显著地增加回归的解释能力。

(3)脉冲响应

脉冲响应函数刻画的是,在扰动项上加一个标准差大小的冲击对于内生变量当前值和未来值所带来得影响。假设两变量的VAR(1)模型为:

如果μ1,t发生变化,不仅当前的Y值立即改变,而且还会通过当前的Y值影响到Y和X的今后取值。

(4)方差分解

脉冲响应函数描述的是VAR模型中的一个内生变量的冲击给其他内生变量所带来的影响。而方差分解(variance decomposition)是通过分析每一个结构冲击对内生变量变化(通常用方差来度量)的贡献度,进一步评价不同结构冲击的重要性。因此,方差分解给出对VAR模型中的变量产生影响的每个随机扰动的相对重要性的信息。

各个括号中的内容是第 j个扰动项εj从无限过去到现在时点对yi影响的总和。

2 结果分析

2.1 平稳性检验

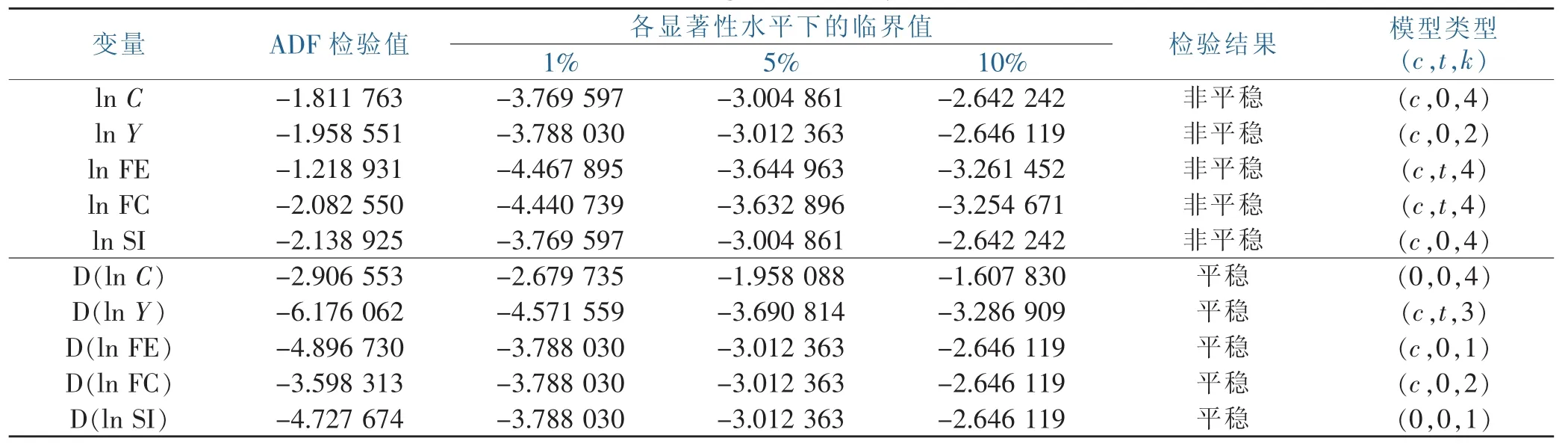

回归分析时,首先需对时间序列变量平稳性进行检验。本文选择ADF检验法,依AIC、SIC准则选择滞后阶数,结果见表1。

由表1可知,在5%的显著水平下,各时间序列变量原序列的ADF绝对数值比5%临界值绝对数值小,即各个变量原序列存在单位根,为不平稳序列。而一阶差分序列的ADF绝对值均大于5%临界值绝对值,表明各个变量的一阶差分序列均不存在单位根,即各变量为一阶单整序列I(1),可进行协整检验。

2.2 协整检验

采用Johansen协整检验法[14]检验农民消费支出、农民可支配收入和农村金融发展水平各变量间的协整关系。根据LR检验统计量,AIC和SC信息准则、HQ信息准则,确定最优滞后阶数为2,结果见表2。由表2可知,在5%显著水平下,迹统计量和最大特征根统计量均拒绝零假设,表明时间序列 C、Y、FC、FE、SI之间仅存在2个协整关系。农村金融发展水平对农民消费影响的第一个标准化协整方程见式(3),对数似然为169.3673。

由式(3)可知,长期来看农民消费主要受农民可支配收入影响,农民可支配收入增加1%,农民消费支出增加0.456 8%,增长幅度较低。而农村金融相关率、农村金融效率、储蓄投资转化率每增加1%,农民消费增加0.947 0%,-0.889 0%,0.638 8%。农村金融相关率、储蓄投资转化率对消费增加表现为正向作用,即农村金融相关率、储蓄投资转化率的提升促进消费需求,而农村金融效率即贷存比增加抑制农村消费,与胡邦勇[10]结论类似,可能由于农民消费贷款余额占农村贷款余额比例低,农民消费需求受到抑制。

2.3 格兰杰因果检验

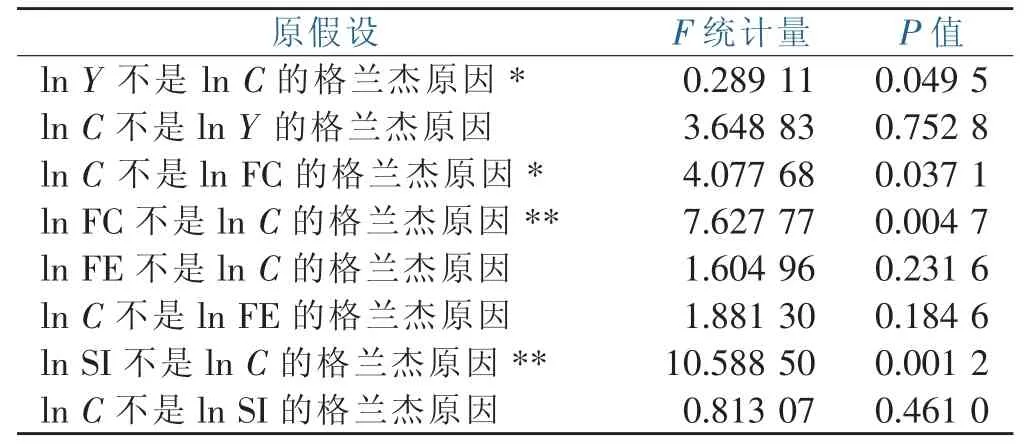

协整检验结果表明,时间序列变量ln C、ln Y、ln FC、ln FE、ln SI之间存在着长期稳定均衡关系。可采用格兰杰因果关系检验法探讨农村消费与农村金融发展水平因果关系,见表3。

表1 各变量平稳性检验Table 1 The result of augmented dickey-fuller unit root test

表2 Johansen协整检验结果Table 2 The result of cointegration test by Johansen

表3 农村消费与农村金融发展水平格兰杰因果关系检验Table 3 The granger causality test between rural consumption and rural financial development level

由表3可知,在5%显著性水平下,农民可支配收入ln Y、储蓄投资转化率ln SI是农民消费ln C的格兰杰原因。反之,农民消费ln C并不是农民可支配收入ln Y、储蓄投资转化率ln SI的格兰杰原因。农村金融结构ln FC与农民消费ln C互为格兰杰因果关系,农村金融效率ln FE与农民消费ln C之间不存在格兰杰因果关系。因此,提升农民可支配收入、储蓄投资转化率、改善金融相关率有利于农村居民消费水平的提高,与协整检验结论一致。

2.4 误差修正模型

向量误差修正模型可衡量短期内各变量之间可能存在的失衡关系,基于向量误差修正模型考察各个时间序列间的短期动态关系,向量误差修正模型见式(4)。

其中

在上述误差修正模型中,误差修正系数大小反映短期对偏离长期均衡的调整力度,误差修正系数为-0.270。从短期来看,农民可支配收入增长率每增加1%,农民消费支出增长率增加0.261%,农村金融效率增长率每增加1%,农村居民消费支出增长率增加0.119%。而农村金融相关率、储蓄投资转化率每增加1%,农村居民消费支出分别下降0.263%、0.131%,对消费产生了消极的影响。

2.5 脉冲响应分析

对于VAR模型,可通过脉冲响应函数(IRF)刻画系统的动态特征,即每个内生变量的变动或冲击对它自己及所有其他内生变量产生的影响,农村金融发展与农民消费等变量间的正交化脉冲响应关系见图1。

图1 金融发展水平对农民消费脉冲响应图Figure 1 The impulse response diagram of financial development level to farmers'consumption

在图1中,纵轴表示响应程度,横轴表示冲击作用的滞后期长度,选取滞后10期观测变量之间影响程度。由图1可知,给定农村居民可支配收入一个标准差正向冲击后,农民可支配收入对农民消费需求的冲击效果,从第1期开始表现为正向冲击作用,即农民可支配收入对农民消费需求正向影响,第2期达到最大,而后转为负向作用,可能由于预防性动机需要而降低当前的消费意愿。当金融相关率受到一个标准差冲击后,1~3期表现为微弱的负向作用,第4期开始表现为持续正向响应,在第8期后趋于稳定。当金融效率受到一个标准差冲击后,前10期为负向抑制作用。当储蓄投资转化率受到一个标准差正向冲击后,前7期表现为对农民消费需求正向促进作用,且在第4期表现为最大,在第7期之后转为负向响应。

2.6 方差分解

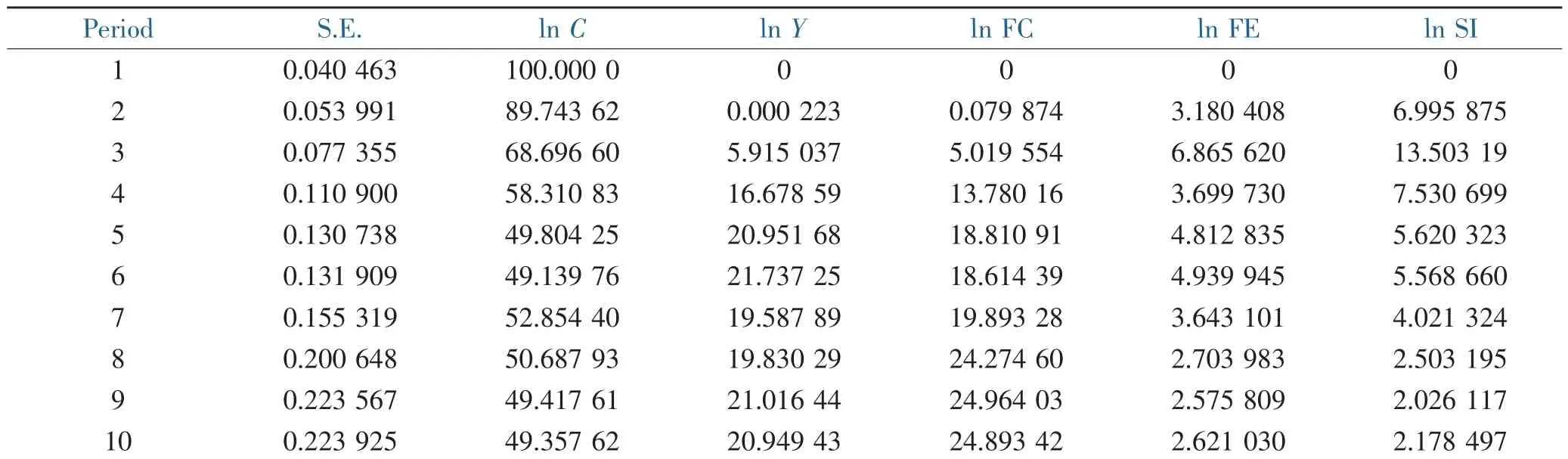

基于VAR模型可进行方差分解研究模型动态特征,方差分解见表4。

由表4可知,农民消费支出的变化主要受自身变化,居民可支配收入,金融相关率的影响。由于农民消费支出是模型中出现第一个内生变量,根据算法要求,第一步预测误差全部来自自身扰动。从第2期开始,农民消费支出的变化受自身扰动变化逐渐减小,由89.74%逐渐减为第10期的49.36%。农民消费支出变动来自农民可支配收入的扰动逐期上升,在长期中居民可支配收入的冲击能解释农民消费支出变动的20.95%。金融相关率的冲击解释农民消费支出的变动逐期上升,在长期达到24.89%。农民金融效率的冲击解释农民消费支出的变动在第三期最大达到6.87%,之后逐期下降维持在2%左右。储蓄投资转化率的冲击解释农民消费支出的变动在第3期达到最大,而后呈递减趋势,在长期达到2.17%。在农村金融发展水平变量中,农村金融相关率对农民消费影响最大,从长期来看农民可支配收入水平、农村金融相关率是影响农民消费的主要因素。

3 结论与讨论

通过1991年、2013年时间段农民消费需求和农村金融发展关系分析,可知(1)协整检验表明农民消费支出水平、农村金融发展水平以及农民可支配收入间存在协整关系。格兰杰因果关系表明农民可支配收入、储蓄投资转化率是农民消费的格兰杰原因,农村金融结构与农民消费互为格兰杰因果关系;(2)脉冲响应分析表明,农村金融相关率对农民消费的影响主要体现为长期正向效应,储蓄投资转化率改善在短期内显著增加农民的消费支出,而长期内对农民的消费支出影响很小;(3)方差分解表明,长期农村金融效率和储蓄投资转化率对农民消费支出的影响较小,影响农民消费支出的主要因素主要是农民人均可支配收入、农村金融相关率。

表4 方差分解表Table 4 Variance decomposition table

在长期,提升农民可支配收入、储蓄投资转化率、改善金融相关率有利于农村居民消费水平的提高,推动农民消费需求提高。在短期,农村金融相关率、储蓄投资转化率抑制农村居民消费支出。这说明农村金融发展长期一定程度上会促进农民消费需求增加,但短期农村金融发展水平有待改善。发挥农村金融作用,可从几方面入手:(1)完善农村金融制度,优化金融环境[15]。一是建设和完善农村保险体系;二是培养竞争性农村金融市场;三是培育优良的农村金融信用环境。(2)加大金融对农村建设信贷支持,提高农村居民消费能力。一是鼓励农村金融机构拓宽金融服务范围;二是根据县域农村经济发特点,制定适合区域发展的农村金融信贷政策;三是根基实际情况,积极推动多种形式的金融机构协调发展。(3)政府不仅要改善农村居民的消费问题,更需关注农村居民的消费倾向,引导人们树立正确、积极、有助于促进福建农村金融发展的消费观。

[1]李国政,杨峰.中国农村金融发展与农民消费结构研究[J].西南金融,2012(3):54-57.

[2]李芳琴,杨洁.农村金融发展对农村居民消费的影响研究[J].消费经济,2015,31(4):25-29.

[3]盛培宏.城乡一体化视角下农村金融发展与农民消费水平实证研究:基于江苏省1990—2010年时间序列数据[J].吉林工商学院学报,2013,29(4):78-81.

[4]MCKINNON R I,SHAW E S.Money and capital in economic development[M].Washington D C:Brookings Institute,1973.

[5]LEVCHENKO A.Financial liberalization and consumption volatility in developing countries[J].International Monetary Fund Staff Papers,2005(2):772-779.

[6]BAYOUMI T.Financial deregulation and consumption in the UK[J].Reviewof Economicsand Statistics,1993(75):1121-1130.

[7]孟兆娟.农村金融发展对农民消费需求的影响研究[J].内蒙古农业大学学报(社会科学版),2017,19(2):16-21.

[8]谢顺利,周翼璇.我国农村金融发展对居民消费的影响研究[J].消费经济,2014,30(1):28-32.

[9]胡帮勇,张兵.中国农村金融发展对农民消费影响的实证研究:基于1979年—2010年的时间序列数据[J].经济经纬,2012,(6):22-26.

[10]胡邦勇,张兵.农村金融发展对农民消费影响的动态研究[J].西北农林科技大学学报(社会科学版),2013,13(1):34-38.

[11]王显明.福建省农村金融服务效率的实证研究[D].福州:福建农林大学,2014.

[12]林雅娜,陈烜,谢志忠.福建省农村金融服务效率评价研究[J].福建农林大学学报(哲学社会科学版),2014,17(5):31-36.

[13]林志钢.福建省农村金融资源配置效率研究[D].衡阳:南华大学,2014.

[14]张晓峒.Eviews使用指南与案例[M].北京:机械工业出版社,2007:119-123.

[15]周磊.湖南省农村金融发展对农村居民消费的影响分析[D].湘潭:湘潭大学,2014.