全球十大国际都市房价指数研究

2018-05-15赖勤

文/赖勤

在经济走势和货币政策全球趋同的背景下,全球主要大都市房地产市场走势出现了一定的相似性和趋同性。为了更好地跟踪和研究国际及国内大都市的房价变化,易居房地产研究院在国内率先创建了十大国际都市房价指数报告。报告选取了纽约、洛杉矶、伦敦、东京、首尔、多伦多、新加坡、香港、北京和上海等全球十大都市作为样本,依据当地政府公布的统计数据进行分析。

一、十大国际都市房价指数

报告选取了10个有代表性的国际大都市,在对各个城市的房价指数进行标准化处理后,以GDP占比计算得出权重,相乘后得出当期十大国际都市房价指数。

美国次贷危机爆发后,十大国际都市房价指数出现下滑,于2009年一季度触底,此后随着全球经济的逐渐复苏,十大国际都市房价指数也开始进入上行趋势;其间,除个别季度受到欧债危机的影响出现调整外,十大国际都市房价指数总体上持续上涨了约8年,截至2017年三季度,仍保持着上涨趋势。

2017年三季度,十大国际都市房价指数为148,比2017年二季度上涨0.6%,比2016年同期上涨3.8%,与次贷危机后的低谷(2009年一季度)相比,上涨61.8%。当前十大国际都市房价指数的上涨,体现了全球经济的增长势头以及货币宽松政策所发挥的效应。

图1 十大国际都市房价指数走势(2007Q4=100)

二、十大国际都市房价增幅排名

(一)纽约环比增幅高居第一

各国统计部门数据显示,与二季度相比,三季度十大国际都市中,房价上涨的城市有5个,下降的城市有3个,持平的城市有2个。

环比增幅排在前3位的城市分别为纽约、洛杉矶和香港。其中,纽约以2.5%的环比增幅高居第一,这主要是由于美国经济增长超预期和华人购房群体增加的缘故。此外,纽约作为世界第一大经济中心,其房产一直以来都是优质资产,被全世界的投资者所追捧,房价存在着上涨预期也是重要原因之一。

环比增幅排在末3位的城市分别为北京、东京和上海。其中,北京以-0.3%的环比增幅位列倒数第一。北京房价下跌的主要原因是当地政府出台了严厉的楼市调控政策。此外,预售价格的审批管控也严重影响了北京市的房价,从而引导此前房价过快上涨的市场逐渐降温。

(二)香港的同比增幅遥遥领先

同比增幅排在前3位的城市分别为香港、洛杉矶和纽约,同比增幅分别为15.1%、6.1%和5.2%。其中,香港的同比增幅遥遥领先,这主要是因为2017年香港经济增长超过预期,股市状况较好,积累了一定的购买力。此外,香港地少人多,买家对房价上涨的预期不变,因此,即使政府频频出台楼市调控政策,其房价依然涨幅较大。

同比增幅排在末3位的城市分别为上海、新加坡和北京。其中,新加坡以0.2%的同比增幅位列倒数第二位,这主要是因为2009年后新加坡政府颁布了一系列楼市调控政策使楼市降温。同时,其严厉的楼市管控政策保持了一定的连续性和稳定性,使新加坡房价进入了漫长的盘整期,同比增幅较小。

图3 2017年三季度十大国际都市房价同比增幅

(三)2017年三季度与2007年四季度相比,中国三城的房价增幅领跑

图4 2017年三季度与2007年四季度相比十大国际都市房价增幅

2017年三季度与2007年四季度相比,在十大都市的房价增幅中,排在前3位的城市分别为香港、北京和上海,增幅分别为189%、114%和99%,远高于其他国际都市。这三个城市房价增幅较大,主要是因为过去十年中国经济持续中高速增长。此外,在城镇化进程中,大量人口涌入北京和上海等大城市,推动了房价的上涨。房地产的大幅升值是这一系列红利的体现,中国内地和香港的有房一族通过房地产升值分享了经济发展的红利。纽约的房价增幅排名垫底,是十大国际都市中唯一一个负增长的城市,虽然近年来纽约楼市在不断复苏,但是次贷危机对其楼市造成的创伤较为严重,房价仍未回到次贷危机爆发前的水平。而同是美国大都市的洛杉矶房价增幅则达到15%,增幅超过纽约较多,这主要是由于洛杉矶以华人为代表的海外置业投资较多,旅游业较为发达。

三、十大国际都市房价走势

(一)纽约和洛杉矶

历史统计数据显示,美国爆发次贷危机和金融危机后,纽约和洛杉矶房价指数一路下行, 2007年至2008年都处于下行通道,在美联储零利率货币政策和一系列量化宽松政策的刺激下,2009年至2011年纽约和洛杉矶房价指数止跌回稳,在低位运行,随后于2012年步入了上升通道,其上行趋势一直延续至2017年三季度。其中,洛杉矶房价指数已连续22个季度持续上涨。目前,美国政府已经出台了“加息+缩表+减税”的调控政策,这些政策将对房价的未来走势产生影响。

比较纽约和洛杉矶房价指数的波动幅度(最高点与最低点的差值),纽约为58.4,洛杉矶为114.2。这表明从长期看,纽约房地产市场更加平稳,洛杉矶房地产市场则更容易出现波动,这与后者以华人为代表的海外投资需求占比较大不无关联。

图5 纽约房价指数(2000Q1=100)

图6 洛杉矶房价指数(2000Q1=100)

(二)伦敦

历史统计数据显示,全球金融危机爆发后,伦敦房价从2007年三季度的约300000英镑下跌至2009年一季度的247000英镑。由于英国政府实施经济刺激计划,英国经济随后复苏,伦敦房价触底反弹,从2009年开始进入上行通道,至2017年三季度依然维持着上行趋势。2017年三季度,伦敦房价达到485000英镑,与金融危机爆发之前的房价高点298000英镑(2007年四季度)相比,上涨62.8%。但值得注意的是,英国脱欧带来的影响正逐渐显现,需警惕其对伦敦房价带来的不利影响。此外,在2017年11月2日的货币政策会议上,英国央行宣布加息25个基点,这是英国央行自2007年7月以来的首次加息。自此,英国央行成为继美联储、欧洲央行之后第三个退出宽松政策的主要央行。

图7 伦敦房价

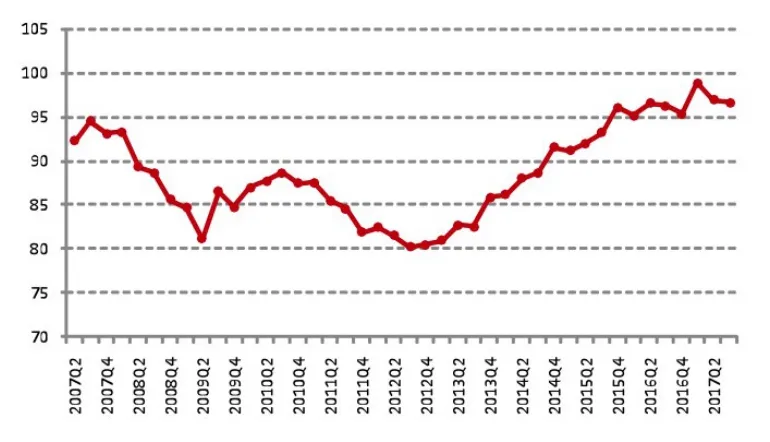

(三)东京

历史数据显示,东京房价指数从2007年三季度的94.5下跌至2009年二季度的81.1,随后触底反弹,上涨至2010年三季度的88.6,之后又步入下行通道,于2012年三季度触底,房价指数跌至80.2,其后房价指数开始震荡上行,于2017年一季度触碰到十年高点,其后两个季度出现了小幅回调。2012年开始出现这波行情,主要是因为日本政府推出量化宽松政策后,东京的房地产投资气氛转好。此外,由于成功申办2020年东京奥运会,吸引了大量包括中国买家在内的外国投资者,这也是形成这波行情的主要原因。

近十年来,东京房价指数的最高点为98.9,最低点为80.2,波动幅度仅为18.7。因此,东京房价走势较为平稳,没有剧烈波动。

图8 东京房价指数(2000Q1=100)

(四)首尔

回顾历史数据,2007年二季度至2008年三季度首尔房价指数处于上升通道,从87.9上涨到102.9,随后经历了小幅下跌,2009年一季度房价指数触底,跌至99.8,其后企稳回升,在2009年至2017年里,首尔房价指数基本在100左右震荡调整。值得注意的是,截至2017年三季度,首尔房价指数已经连续13个季度上涨。这主要是由于低利率和购房限制较宽松等原因造成的。当然,首尔房价的持续上涨也已引起了韩国政府的警觉,出台了史上最严楼市调控政策以打击投机需求。此外,2017年11月底,韩国六年来首次加息,成为美联储加息后亚洲第一个加息的国家,货币政策的收紧将会抑制房价的过快上涨。

近十年来,首尔房价指数的最高点为107.2,最低点为87.9,波动幅度仅为19.3,总体来看,首尔房价指数走势较为平稳。

图9 首尔房价指数(2009Q1=100)

(五)多伦多

从历史数据看,自2007年二季度至2017年三季度,除个别时点外,多伦多房价指数基本维持上升态势,从2007年二季度的64.6上涨至2017年三季度的103.2,上涨59.8%。这主要是因为多伦多新房供应量较小,而海外资金流入楼市较多。多伦多房价维持了近十年的上涨态势,通过房价收入比等指标可以基本判断其房价中存在泡沫。当地政府也意识到房价的不合理,于2017年4月出台了16条房地产新政以抑制多伦多及其周边地区的房地产价格。政策效应目前已充分显现,2017年三季度房价指数与二季度持平,持续多年的上涨势头或变为高位盘整。

图10 多伦多房价指数(2016Q4=100)

(六)新加坡

回顾历史数据,从2007年四季度至2013年一季度,除短暂地受到金融危机的影响小幅回调外,新加坡房价持续上涨,其中的主要原因是美国推行QE,在全世界低利率的影响下,大量热钱涌入新加坡房地产市场。为遏制房价过快上涨的势头,新加坡政府采取楼市管控政策,房价应声下跌,从2013年二季度至2015年一季度,房价处于下行通道,随后房价保持平稳态势,一直延续到2017年三季度。

图11 新加坡房价

(七)香港

回顾历史数据,近十年来香港房价指数总体上行,基本是大涨小跌的情况,并且上涨的时间要长于下跌的时间。具体来看,除2008年、2011年下半年和2015年下半年外,其余时间段香港房价指数基本都处于上涨状态。截至2017年三季度,香港房价指数已经连续6个季度上涨。香港房地产市场持续走高主要有四个因素:其一,地少人多,住房供不应求;其二,金融环境宽松,利率较低使炒房成本较低;其三,看好香港经济和房地产业,域外资金大量涌入;其四,内地资本外流,人民币进入香港较为便捷。但种种迹象已经表明,目前香港楼市存在泡沫,香港政府也已充分认识到这一情况,自2016年以来多次出台调控政策,并在2017年5月再次加大了调控力度,针对有多笔按揭贷款以及主要收入来自外地的购房者提高了购房门槛。楼市调控政策取得了初步成效,2017年三季度香港房价指数上涨速度明显放缓。

图12 香港房价指数(1999=100)

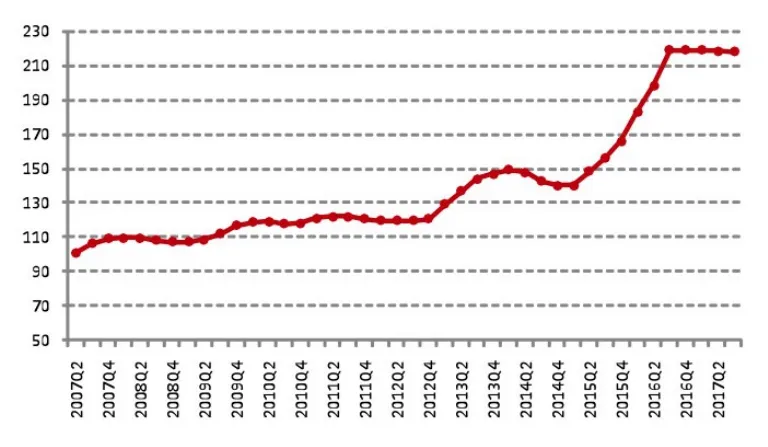

(八)北京和上海

回顾历史数据,近十年来北京和上海房价指数总体上行,基本是大涨小跌,并且上涨的时间要长于下跌的时间。房价指数的上涨,主要是由于国内经济的持续增长,外地人口大量流入京沪,居民因为投资渠道较少而将资产主要配置在房产上。从2016年四季度至2017年三季度,北京和上海的房价指数走势较为平稳,分别稳定在260和220附近。

图13 北京房价指数(2015=100)

图14 上海房价指数(2015=100)

四、国际经验

如果房价的上涨脱离了基本面的支撑,而是由投资投机提供上涨动力,那楼市便成为一个资本游戏,楼市泡沫将会越吹越大。从过去到现在,从国外到国内,虽然楼市泡沫破裂的情况并不少见,并且在当时也都进行了深刻反思,但在房价疯狂上涨和巨大的财富幻觉面前,楼市的参与各方很难保持冷静和客观,一不小心便成为资本的奴隶,进入了楼市绞肉机,进而导致一次又一次楼市泡沫破灭的事件。历史总是惊人地相似,过去发生在国外的事情,未来也可能在国内发生,通过借鉴国际经验,我们可以居安思危,尽量避免楼市泡沫破灭的风险出现。

在国外发生的楼市泡沫破灭的事件最著名的当属2007年美国楼市泡沫破灭和1991年日本楼市泡沫破灭,前者对美国房地产业和经济造成了巨大的创伤,直至今日都尚未回到金融危机前的高点,后者更是让日本付出了惨痛的代价。回顾这两次楼市泡沫破灭的始末,可发现其中有一定的相似之处:房价上涨之初有经济长期高速发展支撑,人均收入和刚性购房需求持续上升。持续上升的房价麻痹了购房者的神经,众多购房者只看到了一夜暴富的美梦,却忽视了房价持续上涨背后的危机和风险。众多炒房客不断加杠杆进入楼市,当最后连低收入者也进入楼市炒房时,楼市再也难以找到“接盘侠”。于是,脱离基本面的房价上涨难以为继,房价应声下跌,炒房客退场,留下楼市的一片狼藉。从这两次失败的经验看,化解房地产市场风险的最好办法不是去刺破房地产泡沫,而是引导房地产市场回归理性,让房地产软着陆。这在国际上也有可借鉴的案例,从2007年至2013年,由于大量热钱涌入新加坡房地产市场,投资投机者推高了新加坡房价,使新加坡房价延续了多年的上涨态势,积累了市场风险,房地产出现泡沫。为维护房地产市场的稳定,新加坡政府出台了一系列楼市调控政策,房价应声回落,并且在之后一直保持平稳态势。新加坡的经验是在房地产泡沫破灭前采取管控措施,防止泡沫破灭,引导房价回归理性,在房价保持平稳的情况下,利用经济发展水平和居民收入的提高,使房价软着陆,从而化解楼市泡沫风险。

当前我国热点城市的房价经历了近一年的上涨,已经过度透支了购房需求和购房能力,房价收入比和租金收益率等指标的恶化即充分证明了这一点。由于这轮房价上涨并非由基本面支撑,所以目前中国楼市出现了偏离现象,如果不加以纠正,楼市泡沫将越吹越大,甚至有引发系统性风险的可能。可喜的是,政府也意识到了问题的严重性,将防风险放在了三大攻坚战之首,而房地产市场风险也得到了足够重视。全国范围内楼市过快上涨的城市基本都因地制宜地出台了相关的调控政策。于是,多数热点城市房价过快上涨的局面得到控制,楼市重回健康平稳的发展轨道。当前,政府部门应该继续保持短期调控政策的延续性和平稳性,为长效机制的建立争取时间,利用金融、土地、财税等各种手段,为未来构建符合中国国情的房地产市场奠定基础。

五、十大国际都市房价走势预测

2017年前三季度,世界主要经济体经济状况出现改善,全球经贸活动回暖,国际经济环境也出现一些积极变化。伴随政策不确定性下降,全球金融稳定性有所增强。展望未来,国际经济形势将进一步好转,国际货币基金组织(IMF)6年来首次上调了全球经济增长预期。在IMF近期对全球经济的展望中,2017年全球经济增速再次上调0.1个百分点至3.5%,全球贸易增长预计回升至约4%,有望自2012年以来首次超过国内生产总值(GDP)增速。但世界经济仍存在不确定性,保护主义、发达经济体货币政策正常化推高利率、政治风险等,这些因素给世界经济蒙上了一层阴影。

2017年,美国打出了一套“加息+缩表+减税”的组合拳,这些事实宣告美国已经与量化宽松渐行渐远,这将对美国经济乃至全球经济产生影响。欧洲央行超宽松货币政策仍在发挥效果,目前,市场预期欧洲央行将于2018年开始逐渐退出量化宽松,并于2019年底启动加息,欧洲央行货币政策将缓慢回归正常化。2017年下半年,英国首次加息,加拿大加息两次,韩国首次加息,全球货币步入收紧通道。中国利率水平目前处于低位,奉行稳健中性的货币政策,但以个人房贷利率上浮为代表的缩紧趋势已经显现。日本未明显改善通胀,短期内将不会退出量化宽松的政策环境。总体来看,全球货币和金融环境目前虽处于宽松状态,但未来有收紧的趋势。

从以往经验看,经济走势和货币政策是影响房地产市场的重要因素。经济转暖和货币政策放松,刺激房地产市场升温;经济转冷和货币政策从紧,将抑制房地产市场升温。就全球宏观经济形势而言,缓慢复苏的基本面将不会改变,经济的上行会支撑房地产市场平稳健康发展。虽然金融环境有收紧趋势,但只有紧缩的环境持续作用,房价才会下跌。目前,低利率的宽松货币政策仍是主流,因此有利于房价保持稳定。

展望2018年,不同城市的分化趋势将会更加明朗:由于美国经济持续复苏,国内和国外买家需求旺盛,库存不断萎缩,纽约和洛杉矶的房价可能将继续上涨,美国楼市的风险也将增加;英国受到脱欧、政治不确定性、经济增长放缓等因素的制约,这会对伦敦房价造成较大影响,预计伦敦楼市可能会进入一段时间的低迷期;随着香港政府不断出台楼市调控政策,预计香港楼市的快速上涨态势或将被遏制,其增速将逐步放缓,渐趋平稳;由于北京和上海严厉的楼市调控政策没有明显放松的迹象,预计北京和上海的房价将稳中有跌。