量价齐飞 拐点已至

2018-04-20夏淑媛

夏淑媛

中国寿险行业经历了2010—2013年的低谷期后,上市保险公司陆续确立了“以价值为导向”的转型路径,新业务价值(NBV)从2014年开始进入高速增长期。同时,保险公司推动业务结构优化,新业务价值率(NBV Maigin)逐年提升,产品结构(保障型业务占比)、渠道结构(个险保费占比)、期限结构(长期期缴业务占比)、代理人质量(活动率、人均产能)均有显著改善。

2017年中报业绩

2017年上市保险公司的中报业绩如下:

寿险NBV与利润增长均超预期

2017上半年,中国人寿、中国平安、中国太保、新华保险的净利润分别同比增长17.8%、6.5%、6.0%和-2.9%,见图1。若剔除2016年同期平安普惠重组产生的一次性利润95.0亿元的影响,中国平安的净利润同比增长38.8%。净利润整体提升的主要原因包括:第一,投资收益明显上升;第二,准备金转提幅度减少;第三,剩余边际摊销规模稳健增长。其中,新华保险的利润增速低于同业的主要原因在于2016年同期基金分红的基数过高,导致2017年上半年总投资收益逆势同比减少1.7%。

2017年上半年年末,中国人寿、中国平安、中国太保、新华保险的净资产分别较2017年年初增长1.6%、11.0%、-0.2%和4.4%,见下页图2。主要受利润和浮盈双提升的影响。中国太保净资产下降的原因在于利润分配较多,以及债券公允价值下降导致浮盈减少。

2017年上半年中国人寿、中国平安、中国太保、新华保险NBV分别同比增长30.2%、46.2%、59.0%和28.8%。NBV的快速增长带来了企业价值(EV)的显著提升,集团EV分别较年初增加7.0%、15.9%、10.4%和9.8%,见下页图3。其中,中国平安的寿险EV增幅高达23.9%,远超同业的主要原因是运营经验差异和投资回报差异均有较大的正向贡献。

寿险量质齐飞,NBV Margin显著提升

2017年上半年中国人寿、中国平安、中国太保、新华保险的NBV Margin(基于新单保费的新业务价值率)分别同比大幅提升5.1、3.0、7.6和24.0个百分点,见图4。

NBV Margin的提升主要来源于高价值率的长期保障型业务在新单保费和NBV中占比的增加,中国平安中报披露长期保障型产品的NBV Margin是长交储蓄型的2.4倍,是短交储蓄型的5.6倍。2017年上半年中国太保和新华保险的长期保障型首年保费分别同比增长78.6%、29.7%,其在首年保费中的占比分别达到38.4%、36.4%,同比增加10.6、21.4个百分点。其中,新华保险的NBV Margin实现超高增长的原因在于公司主动削减了低价值率的趸交业务,2017年上半年首年趸交保费和首年保费分别同比下降94.3%和46.4%,见图5。

另外,保险公司上半年降低了储蓄型产品的预定利率,并对各类险种进行保障升级,因此各类险种自身的NBV Margin提升同样促进了整体NBV Margin的擴大。

中国平安2017年上半年长期保障型、长交储蓄型、短交储蓄型和短期险的NBV Margin分别同比增加了6.1、5.7、0.0和2.2个百分点,见图6。

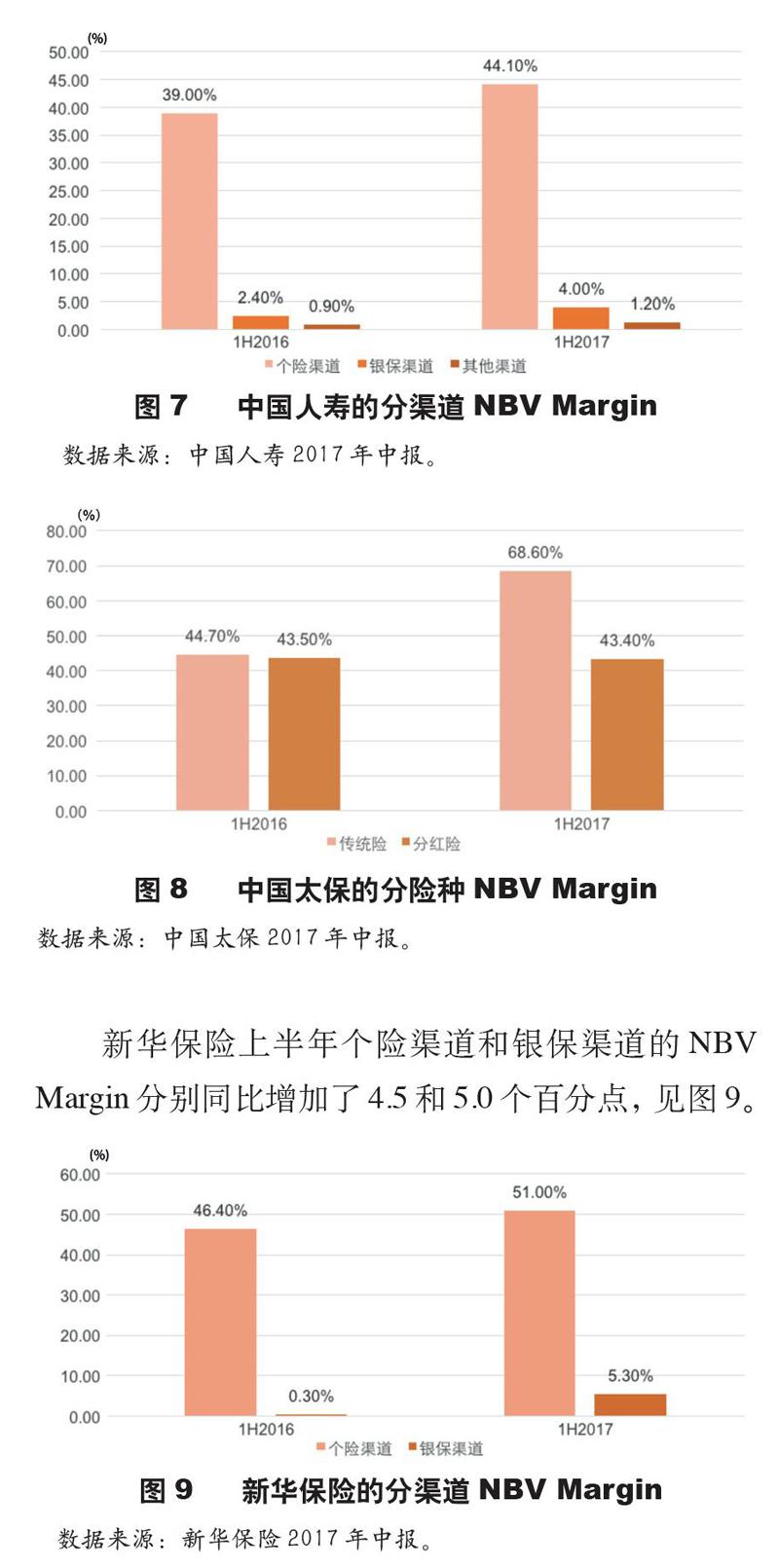

中国人寿2017年上半年个险渠道、银保渠道和其他渠道的NBV Margin分别同比增加了5.1、1.6和0.3个百分点,见下页图7。

中国太保上半年传统险和分红险的NBV Margin分别同比增加了23.9和-0.1个百分点,见下页图8。

新华保险上半年个险渠道和银保渠道的NBV Margin分别同比增加了4.5和5.0个百分点,见图9。

寿险代理人数量与产能不断上升,共同推动新单保费的快速增长。2017年上半年,中国人寿、中国平安、中国太保、新华保险的个险代理人规模分别达到157.8、117.6、87.0和33.3万人,分别同比增长22.3%、12.4%、49.5%和18.5%。同时,人均产能也实现了整体提升,中国人寿、中国平安、中国太保、新华保险的每月人均首年保费分别为6683元、12438元、7189元、7032元,分别同比增长-9.9%、18.2%、-2.9%和2.8%;每月人均NBV则分别同比增长6.4%、30.0%、6.4%、8.7%。

2017年上半年股票市场整体震荡上行,沪深300指数较年初增长10.8%,上证50指数较年初增长11.5%,上市保险公司的股票配置偏重于银行、地产、非银等大型板块,因此取得了较高的收益水平。另外,利率上行使得保险公司新增固收类资产收益率显著提升,但存量债券的公允价值下降对净资产有一定的负面影响。

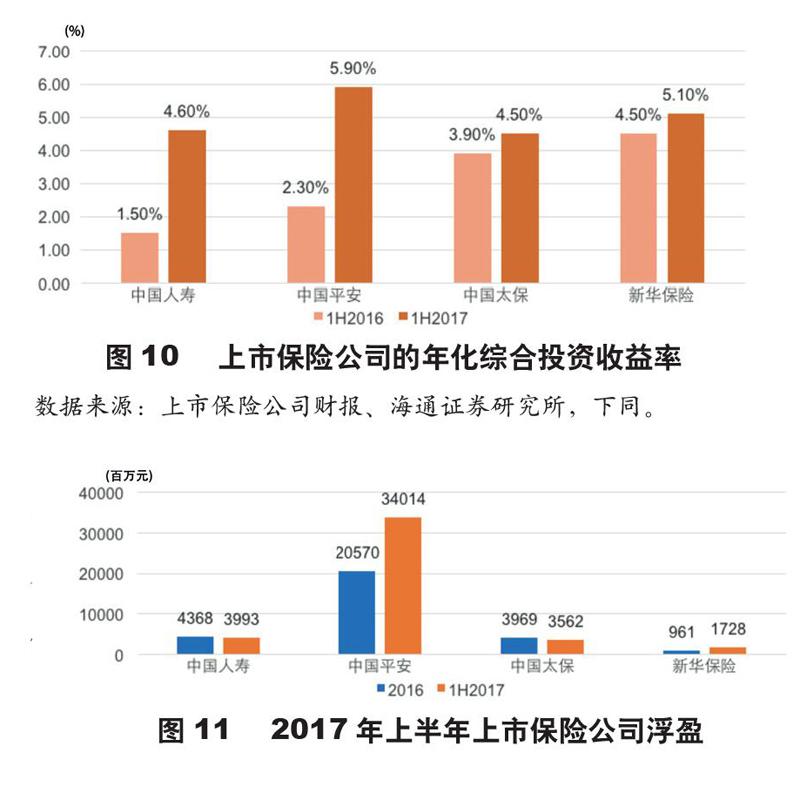

中国人寿、中国平安、中国太保、新华保险的2017年上半年年化综合投资收益率分别为4.6%、5.9%、4.5%和5.1%,分别同比提升了3.1、3.5、0.6和0.7个百分点,见图10。

总投资收益率方面,2017年上半年,中国人寿、中国平安和新华保险分别同比增加0.2、0.5和-0.4个百分点,中国太保持平。此外,中国平安和新华保险的浮盈较年初显著增加,见图11。

聚焦保障型业务和代理人产能

其中,中国平安是价值转型的先行者,中国太保“聚焦营销(个险)、聚焦期交”的全面价值转型始于2010年,新华保险2016年开始大力推进转型,中国人寿的业务品质也在不断改善。另外,2016年下半年以来保监会加强监管,限制中短存续期业务与举牌行为等“资产驱动负债”模式,推动“保险业姓保”,也加速了全行业的价值转型进程。

目前4家上市保险公司均已成功建立了“以个险渠道、长期期交业务为核心”的发展模式(即“上半场”模式),因为高价值率的复杂保险产品只适合被设计成“长期期交”的形式,而且只易于通过专业人员的讲解在个险渠道销售。2017年上半年,中国人寿、中国平安、中国太保、新华保险的个险渠道保费占比已分别达到65.7%、87.1%、88.8%和78.8%的较高水平,而且其他渠道也在以类似个险的方式经营,例如中国人寿银保渠道销售人员已达26.1万人,这支队伍正在以个险的方式发展银保渠道的期交业务,增加银保渠道的价值贡献。期限结构方面,上半年中国人寿、中国平安、中国太保、新华保险的首年期交保费占比分别为47.0%、91.6%、85.3%、87.2%,除了中国人寿,另外3家公司的提升空间已然很小。

2018年预测:向上拐点已至

保险行业方兴未艾,继续看好“估值提升+价值增长”。

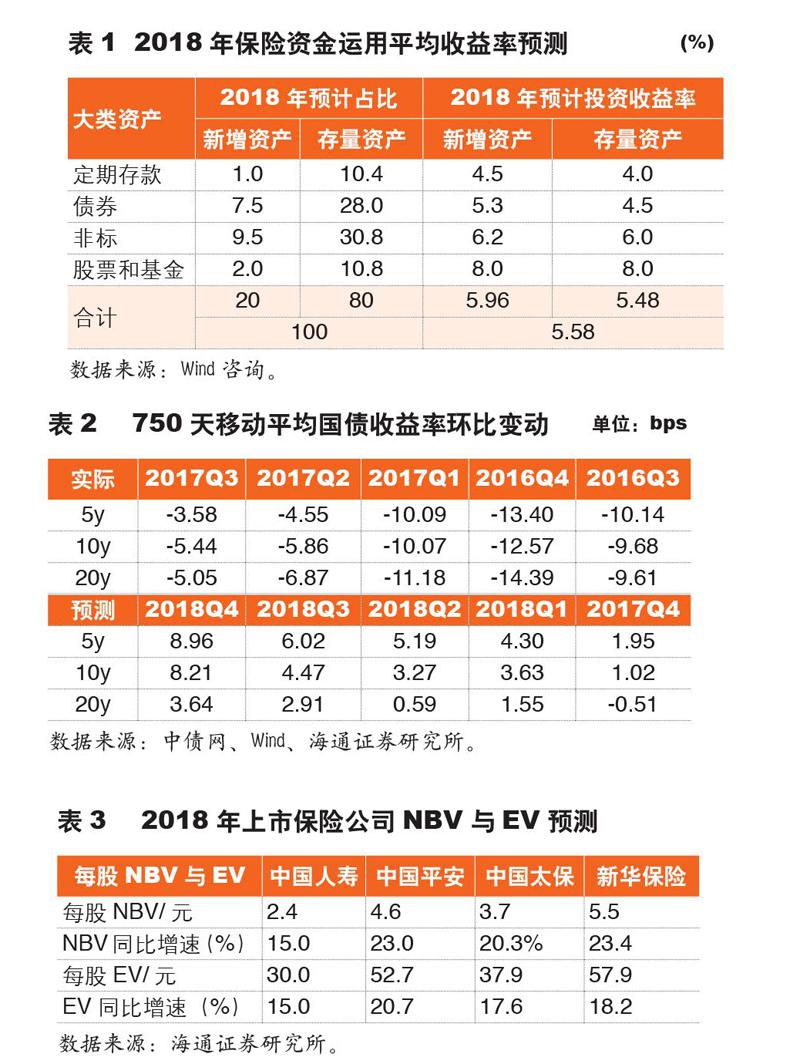

投资 海通证券预测,2018年保险行业新配资产收益率为5.96%,高于存量资产的收益率。因此,预计2018年保险资金运用平均收益率为5.58%,同比提升10~15bps,见表1。

利润向上 剩余边际释放规模的递增是长期确定性事件,准备金少提是2018—2019年的确定性事件。海通证券预计2018年750天移动平均国债收益率曲线上行10~25bps,会计估计变更(准备金折现率假设上调)对利润的影响由负转正,预计将使2018年利润增速整体超过50%,见表2。

保费 一方面当前人口老龄化加剧,医疗费用攀升,而国家提供的基本保障有限,居民收入提升,保障意识增强。另一方面,当前壽险渗透率和人均保费依然处于很低水平,寿险保障缺口巨大,保监会副主席黄洪称,我国寿险保单持有人只占总人口的8%,人均持有保单仅0.13张,因此未来我国寿险保费的长期增长空间巨大。

上市保险公司正在加强“留存于培训”,改善代理人司龄结构,管理与培训的优化可提高队伍留存率,进而进一步改善留存,形成良性循环。未来代理人数量不再是驱动保费增长的核心因素,代理人的人均产能提升空间巨大,能够推动保费持续快速增长。

2018年寿险行业景气度不减,代理人数量与产能不断增加,保障型产品的占比有望整体提升至50%,新业务价值率仍将上升,2018年中国人寿、中国平安、中国太保、新华保险的NBV增速预计分别为15%、23%、20%、23%,EV分别同比增长15%、21%、18%、18%,见表3。

随着价值转型,国内保险公司的P/EV也将进入长期上升通道。

目前中国人寿、中国平安、中国太保、新华保险均已基本完成“以个险渠道、长期期交业务为核心”的“上半场”发展目标,进入“下半场”,长期保障型业务和代理人产能的提升是深化价值转型的最重要抓手,在科技力的驱动下可带来NBV持续增长、死差提升与剩余边际快速积累。