不同水污染净化情景下北京社会经济部门及要素变化:基于ES-CGE模型的分析

2018-04-19王晓玥张佰林李双成

高 阳,王晓玥,张佰林,冯 喆,李双成

1 中国农业大学资源与环境学院, 北京 100193 2 国土资源部农用地质量与监控重点实验室, 北京 100193 3 北京大学城市与环境学院, 北京 100087 4 天津工业大学管理学院, 天津 300387 5 中国地质大学(北京)土地科学技术学院, 北京 100083

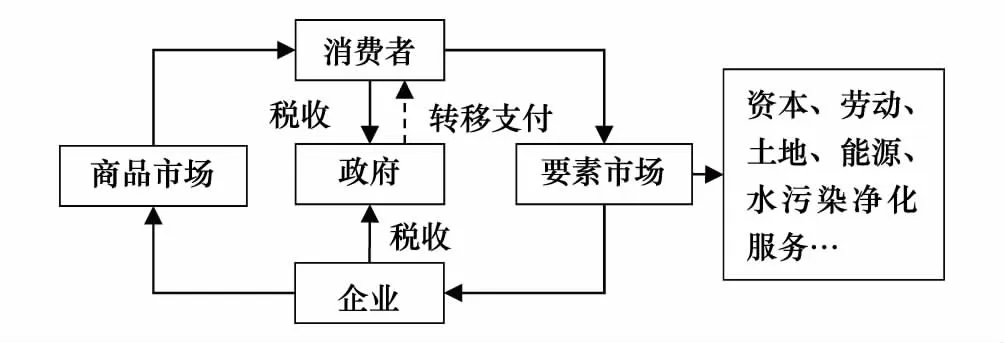

水是人类生存和发展不可替代的自然资源和战略性经济资源,是经济社会发展的重要支撑,是生态环境的控制性要素[1]。北京是一座重度资源型缺水、水污染严重的城市,经济快速发展、人口持续增长造成了北京市水体水质的不断恶化,2010年北京市河道水系仅有41.40%符合III类以上水质标准,劣V类水已占到38.10%,达标河长不足一半[2],水问题已经成为制约北京市社会经济发展及生态安全的关键因素,深层次原因在于城市功能过多、经济体系“大而全”,部分行业高耗能、高耗水、高污染,加剧了人口与环境间矛盾。因此,北京市亟待测度不同部门对水环境变化的响应,预估水污染净化水平对社会要素的影响,在此基础上制定政策,科学调整社会经济结构。

近年来,可计算一般均衡模型(Computable General Equilibrium,CGE)由于能够模拟环境与经济系统之间互动影响关系,为定量测度环境与社会经济间相互影响提供了新思路,是分析污染治理等社会政策的重要工具[3]。就整个社会经济系统而言,水污染净化服务与劳动力和资本一样,是社会运转的重要生产要素[4]。CGE模型最早即应用于污染物模拟,在20世纪60年代,Leontief[5]给出添加了污染净化服务(污染清除)部门和污染帐户的环境投入产出表。基于Leontief的投入产出表,1988年Dufournaud等[6]在标准CGE模型之上构建了包括污染物产出的环境扩展GGE。随着研究不断深入,CGE模型逐渐与实践应用结合,通过设定不同排污费及污染税情景,模拟污染物治理对区域社会经济的影响。在我国,Xie和Saltzman[7]使用CGE模型评估了我国废水、固体粉尘及废物的污染控制政策。Lee和Lin[8]针对于污染净化功能,使用多区域CGE模型度量了高美湿地的潜在经济价值。邓祥征等[9]使用动态CGE模型,综合考虑技术进步、人口、经济增长与氮磷排放的关系,对内蒙古乌梁素海面源污染控制提出了氮磷分期调控策略。张伟等[10]利用多区域CGE模型,模拟了我国长三角地区的水污染间接经济损失,发现间接经济损失达到直接经济损失的3.5倍。然而,现有研究多将水污染治理作为外生冲击,鲜有将水污染净化服务作为内嵌模块开展模拟,研究区多集中在江苏[11]、海河流域[12]等地区,针对北京市水环境问题进行的研究不多。本研究把币值化的水污染净化服务引入传统CGE模型,将不同资本、劳动和生态系统服务等共同视为北京市经济运行发展的基本禀赋,构建了北京市水污染净化服务CGE模型(Water Pollution Purification Ecosystem Service Computable General Equilibrium,ES-CGE模型),从水污染净化服务的供给与需求两个方面设定情景,模拟了社会经济部门及要素变化,重点探寻水污染净化服务对城市经济系统的影响,为北京城市产业结构转变及非首都功能疏解实践提供理论参考。

1 ES-CGE模型构建

1.1 模型框架及原始数据收集

ES-CGE模型构建过程中,水污染净化服务与CGE模型的嵌合可通过编制生态系统服务扩展的社会核算矩阵、生态系统服务部门细分、将生态系统服务反馈纳入模型函数约束3种方法进行。环境扩展的社会核算矩阵是将水污染净化服务作为生产要素,与劳动、资本和土地并列,在要素市场中进行连接(图1,接口1);对水污染净化服务部门进行细分,是在原有投入产出统计部门划分的基础上,对与水污染净化服务相关的部门进行细分,对不太相关的部门进行合并,以突出水污染净化服务部门在模拟后的变化情况(图1,接口2)。细分时多利用各部门投入产出系数,将水环境行业从环境研发、综合研究等既有行业中剥离出来,合并时将不同部门相应数值加总即可。将水污染净化服务反馈纳入模型函数约束是将生态系统服务与不同行为主体联系的最直接的方法,主要包括不同行为主体相关的价格、总量方程等(图1,接口3)。

图1 ES-CGE模型基础框架Fig.1 Framework of ES-CGE model

图2 要素市场在经济中的作用过程Fig.2 The procedure of production factor flows in the economy

其中,要素市场是社会发展进步的源动力。CGE研究秉承“研究什么、细分什么”的原则[13],可根据研究重点,将土地、各类自然资源、环境等从资本和劳动两传统生产要素中剥离或单列作为并列的生产要素,纳入到模型中(图2)。在本研究中,将水污染净化服务作为与劳动、资本并列的生产要素,通过要素合成后模拟水污染净化服务与中间投入品转化为商品和服务的过程,着重探讨北京市水污染净化对社会经济发展的影响。在北京城市运转过程中,有一定量的废水在处理后,仍没有达到国家标准,而直接排放到生态系统之中,需要生态系统对其进行净化,废水排放占用了生态系统环境,而生态系统提供了水污染净化的服务。水污染净化服务是社会产出的重要要素投入,而政府是生态系统服务代理者,获得水污染净化服务的要素报酬,服务价值等于现有技术下,各行业进行相应数量的废水治理的投资值。

本研究主要数据来源为北京市2010年投入产出表,将最初42个部门进行合并,得到最终的北京市部门划分,包括33个部门、2组居民家庭(城镇和农村),3种生产要素(劳动、资本和水污染净化服务)。33个部门中有1个农业部门、17个工业部门和15个服务业部门。通过2010年投入产出表以及2010年相应的海关、税收、国际收支、资金流量、《中国环境统计年鉴2011》等数据编制了2010年污染净化服务扩展的社会核算矩阵。本研究采用GAMS软件进行ES-CGE模拟。在求解策略上,GAMS软件已经实现了算法的封装,可以直接调用CONOPT、MINOS、MILES、PATH等相关的求解器(Solver)进行求解。本研究采用来自ARKI Consulting and Development的CONOPT求解器。

1.2 模型主要方程刻画

本模型总计46个方程、46个内生变量,实际方程数量1902个,实际内生变量数量1902个,下列出与水污染净化服务直接相关的生产模块、收入支出模块、要素市场的均衡、福利模块方程。

1.2.1 生产模块

图3 劳动-资本-服务生产函数结构Fig.3 Ecosystem-capital-labor production function CES:常替代弹性函数,Constant elasticity of substitution;Leontief:列昂惕夫生产函数,Leontief production function

在处理生产模块时,基于规模报酬不变假设,采用了3层嵌套的常替代弹性函数(Constant Elasticity of Substitution,CES)描述生产者的行为,其结构如图3所示。第一层是资本与水污染净化服务通过CES生产函数进行要素合成,成为资本-服务束。第二层是劳动与资本-服务束的要素合成,同样适用CES生产函数。第三层是总产出,是其他中间投入与劳动-资本-服务要素通过Leontief生产函数进行的合成。

1.2.2 收入支出模块

生产部门对要素的投入支付报酬形成了要素收入。在初次分配中,劳动报酬全部为居民所得,而资本报酬由企业和居民共同获得,水污染净化服务报酬为政府获得。居民和企业再向政府交纳税费后,将收入用于消费和储蓄。政府的收入由向居民和企业征收的各种税费而得,再经过一部分对居民的转移支付,剩余的收入用于政府消费和储蓄。

要素收入:

YLi=pl·Li

(1)

YKi=pk·Ki

(2)

YEcoi=Ecoi·P_Ecoi

(3)

式中,YLi:第i生产部门的劳动报酬。YKi:第i生产部门的资本报酬。YEcoi:第i生产部门的水污染净化服务报酬。

1.2.3 要素市场的均衡(出清)模块

在理想状况下,部门间劳动力、资本和水污染净化服务的完全流动将会造成完全一致的相对报酬率,即:

(4)

(5)

(6)

1.2.4 福利模块

该模块通过构造虚拟的柯布道格拉斯函数度量居民效用,以衡量生产税变化等政策冲击对于社会福利的改变。

(7)

式中,UU:居民效用。

1.3 参数设定与模型检验

ES-CGE模型参数设定中,不同要素间的替代弹性根据前人的研究[9-15],设定水污染净化服务与资本之间的替代弹性为0.9,水污染净化-资本与劳动之间的替代弹性为0.6。在CGE研究中,当多重产品之间存在替代性,组合成复合阿明顿商品时,使用CES函数;当阿明顿商品进行分配成为不同商品时,使用常转移弹性函数(Constant elasticity of transformation,CET),即“多至一”时使用CES函数,“一至多”时使用CET函数。本研究的阿明顿(Armington)商品的替代弹性以及转换弹性参考李元龙[15]、郑玉歆和樊明太[16]、赵永和王劲峰[17]和邓祥征[9]的研究。在模型检验中,该模型通过一致性、齐次性和敏感性检验。

在模型的宏观闭合选择上,本模型采用了新古典闭合原则政府的实际支出外生于模型,所有的税率和转移支付都是固定的,真实政府储蓄内生于政府的预算平衡;总投资由储蓄的各组成部分之和内生决定,即各种投资支出的总和等于企业储蓄、居民储蓄、政府储蓄、国外资本净流入和库存品之和;以世界价格计算的进口总值等于以世界价格计算的出口总值、国外净转移和国外资本净流入之和,模型通过汇率将世界价格转换为国内价格并被视为基准价格保持不变,国外资本流入外生固定,并通过真实汇率的内生调整以实现对外账户的平衡。模型最终实现政府的财政收支平衡、国际收支平衡、储蓄-投资平衡和要素市场的均衡。

2 情景设定与模拟

2.1 情景设定

面对严峻的水污染形势,北京市政府先后出台了多项地方性政策、条例及法规,从排放源头管控、污水处理建设、产业结构调整等多途径推动水污染治理,加强水环境管理。本研究兼顾水污染净化服务的供给与需求两方面,设定以下3种情景。

情景1:水污染净化服务变化——以5%为间隔,水污染净化服务要素禀赋变化从减少50%到增加50%。

本情景模拟水生态系统自身变化,反映水污染净化服务供给变化对社会经济系统的影响。依照2012年修订的北京市地方标准《城镇污水处理厂水污染物排放标准》(DB11/ 890—2012)[18]要求,北京市向II、III类水体排污的城镇污水处理厂执行的A标准,与排入IV、V类水体的城镇污水处理厂执行的B标准相比,约为后者的一半。2013年修订的北京市《水污染物综合排放标准》(DB11—307—2013)[19]要求,新建生活污水处理站排入地表水体的水污染物排放限值约为现有污水处理站限值的一半,因此本情景设计从-50%到+50%的水污染净化服务的变动。

情景2:水污染净化服务相关行业管理能力提高——以5%为间隔,对水利、环境和公共设施管理业5%—50%的生产税补贴。

本情景模拟政策等经济社会系统的自我调节过程,进而改变对水污染净化服务的需求。税收政策常被经济学家视为环境与自然资源政策管理中的有力工具,在2015年印发的《北京市水污染防治工作方案》中,要求市财政局、国税、地税等主管机构落实和完善税费政策,依法落实环境保护、节水、资源综合利用等方面税收优惠,对重点公共设施行业实施所得税前三年减免,后三年减半的政策,因此在模拟税收调控水利、环境和公共设施管理业时,采用了最高50%的税费补贴情景。

情景3:税收调控水污染相关行业生产能力——以5%为间隔,提高石油、天然气开采、电力、热力燃料生产和供应业5%—50%生产税。

《北京市水污染防治工作方案》同样提出了对玻璃制造、水泥生产、橡胶及塑料制品业、木制品制造、酒及饮料制造、纸制品制造等重点污染企业的清退工作,而提高税费可辅助企业清退,参考2016年通过的《中华人民共和国环境保护税法》相关规定(纳税人排污浓度值低于规定标准30%的,减按75%征税;排污浓度低于标准50%的,减按50%征税),本情景采用对污染企业最高提高50%生产税费的设置。

2.2 居民福利变化衡量

在政策冲击前后居民福利变化的衡量上,可以直接通过效用函数值的变化来判断政策对居民福利的影响,但效用函数的单位util在理论和实践上的问题较多。在实际应用中,多使用货币单位来衡量福利变化的程度。本研究使用福利经济学中常用的等价性变化量(Equivalent Variation,EV)以政策冲击前的价格来衡量居民的福利变化,采用CGE模型最常用的柯布道格拉斯函数度量居民效用[20],即:

(8)

则EV的表达为:

(9)

(10)

其中,EVu为城镇居民的等价性变化量,EVr为农村居民的等价性变化量,UU1为政策实施后的福利量,UU0为政策实施前的福利量,PQ0i为政策实施前的国内商品i价格。

2.3 情景模拟结果

2.3.1 情景1

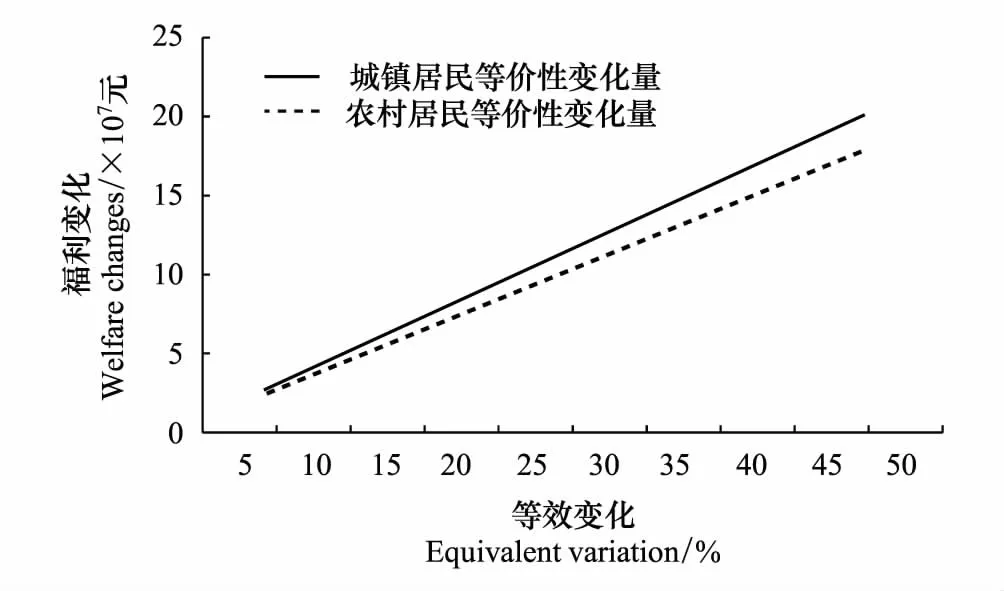

图4 水污染净化服务要素禀赋变化从减少50%到增加50%对城镇居民和农村居民福利的影响Fig.4 Changes of urban and rural residents′ welfare when the water pollution purification factor endowment decreased by 5%—50% and increased by 5%—50%

水污染净化服务变化——以5%为间隔,水污染净化服务要素禀赋变化从减少50%到增加50%。总体来看,水污染净化服务变化后,各部门产出变化最大的是纺织业。纺织业作为排污大户,在水污染净化能力增强、可消容更多污染时会增加产出,反之则减少产出。当水污染净化服务禀赋增加时,纺织业产出将增加0.001%—0.008%;在水净化服务禀赋减少时,纺织业产出减少0.0011%—0.0148%。城乡居民对水污染净化服务禀赋变化的响应一致,禀赋增加或减少时,对产品的消费会相应的增多或减少,说明水污染净化作为资本要素,是推动全体居民消费的驱动之一。水污染净化服务变化后,城镇居民和农村居民对几乎所有部门产品的消费均增加,其中城镇居民影响最大是对食品制造及烟草加工业的消费,而农村居民变化最大的是造纸印刷及文教体育用品制造业的消费。在福利变化上(图4),水净化服务资源禀赋减少时,社会总福利下降,城镇居民福利减少更为明显,水净化服务资源禀赋增加时,社会总福利上升,城镇居民福利增加更为明显。同时,水净化服务资源禀赋增加或减少同样的比例,对居民福利影响不同,减少5%对福利的减少量高于增加5%时对应的福利增加值,居民福利对水污染净化服务减少更为敏感。

2.3.2 情景2

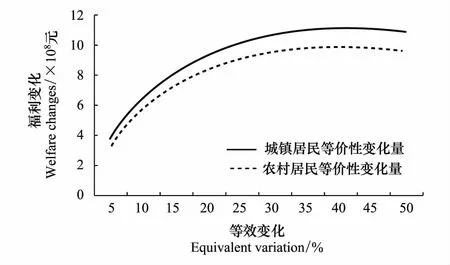

图5 对水利、环境和公共设施管理业进行5%—50%生产税补贴对城镇居民和农村居民福利的影响Fig.5 Changes of urban and rural residents′ welfare when production tax of water conservancy, environment and public facilities management decreased 5%—50%

生态系统服务相关行业管理能力提高——以5%为间隔,对水利、环境和公共设施管理业5%—50%的生产税补贴。对水利、环境和公共设施管理业进行生产税补贴政策后,受负面影响最大的为纺织业,总产出将下降0.113%—1.190%;增加最多的是水利、环境和公共设施管理业,增加0.536%—5.703%;其次是金属冶炼及压延加工业,增幅在0.080%—0.808%。水污染净化服务对各个部门的投入也有一定变化,其中纺织业减少0.109%—1.140%。《北京市水污染防治工作方案》中强调通过税费政策落实环境保护、节水、资源综合利用等方面税收优惠[21]。此情景模拟结果说明,对环境研发保护等部门进行扶持,确实可以较好的引导社会产业结构调整,排污较多的部门将减少生产,减少环境占用,接受扶持的部门产出增多。而实施生产补贴后,城镇和农村居民对各社会部门的消费有所增加,其中增加最多的均为水利、环境和公共设施管理业,但幅度不大。扶持环境研发保护等部门对城乡居民日常消费总体影响不大,略有促进作用。在福利变化上(图5),政策变动后社会总福利呈线性增长趋势,城镇居民福利增加更为明显,补贴50%时增加达18993.628万元。对环境研发保护部门进行扶持,可提高居民福利。

2.3.3 情景3

图6 提高石油、天然气开采、电力、热力燃料生产和供应业5%—50%生产税对城镇居民和农村居民福利的影响Fig.6 Changes of urban and rural residents′ welfare when production tax of extraction of petroleum and natural gas production industry and supply of electric power and heat power industry increased 5%—50%

税收调控水污染相关行业生产能力——以5%为间隔,提高石油、天然气开采、电力、热力燃料生产和供应业5%—50%生产税。石油、天然气开采、电力、热力燃料生产和供应业作为排污大户,提高其行业生产税,总产出将下降6.895%—43.479%;其次是煤炭生产行业,产出将下降2.941%—19.867%,纺织业下降1.262%—15.514%,说明对某一排污行业征收税费,将大幅度减少该行业及相关排污行业产出,各水污染行业之间具有联动关系,选取一个行业进行调节可实现多行业的共同调整。此外,水污染净化服务对各个部门的投入也有较大变化,石油、天然气开采、电力、热力和燃料生产和供应业减少39.669%,煤炭生产行业减少14.501%,对交通业的投入增加83.189%。除对石油、天然气开采、电力、热力和燃料生产和供应业的消费有所下降之外,城镇和农村居民对其他部门产品的消费均增加。征收税费确实可以调控污染部门生产,但由于生产减少,居民对于相关产品,如煤炭的消费也会下降。在福利层面(图6),政策变动后社会总福利增加,但从5%—20%时福利增加比较明显,20%之后福利增加速度趋于平缓。城镇居民福利增加更为明显,增加50%生产税时,城镇居民福利增加109180.085万元,而农村居民福利增加96706.728万元。可见,能源生产税费调控与居民福利间具有非线性关系,当把过重的税负加于此类能源部门后,会造成能源产品短缺,尽管其他产品消费增加,但居民福利不再增长。因此,制定合理的税费征收有助于提高居民福利,且不至影响部门发展。

2.3.4 北京市水环境管控及税收调控情景比较

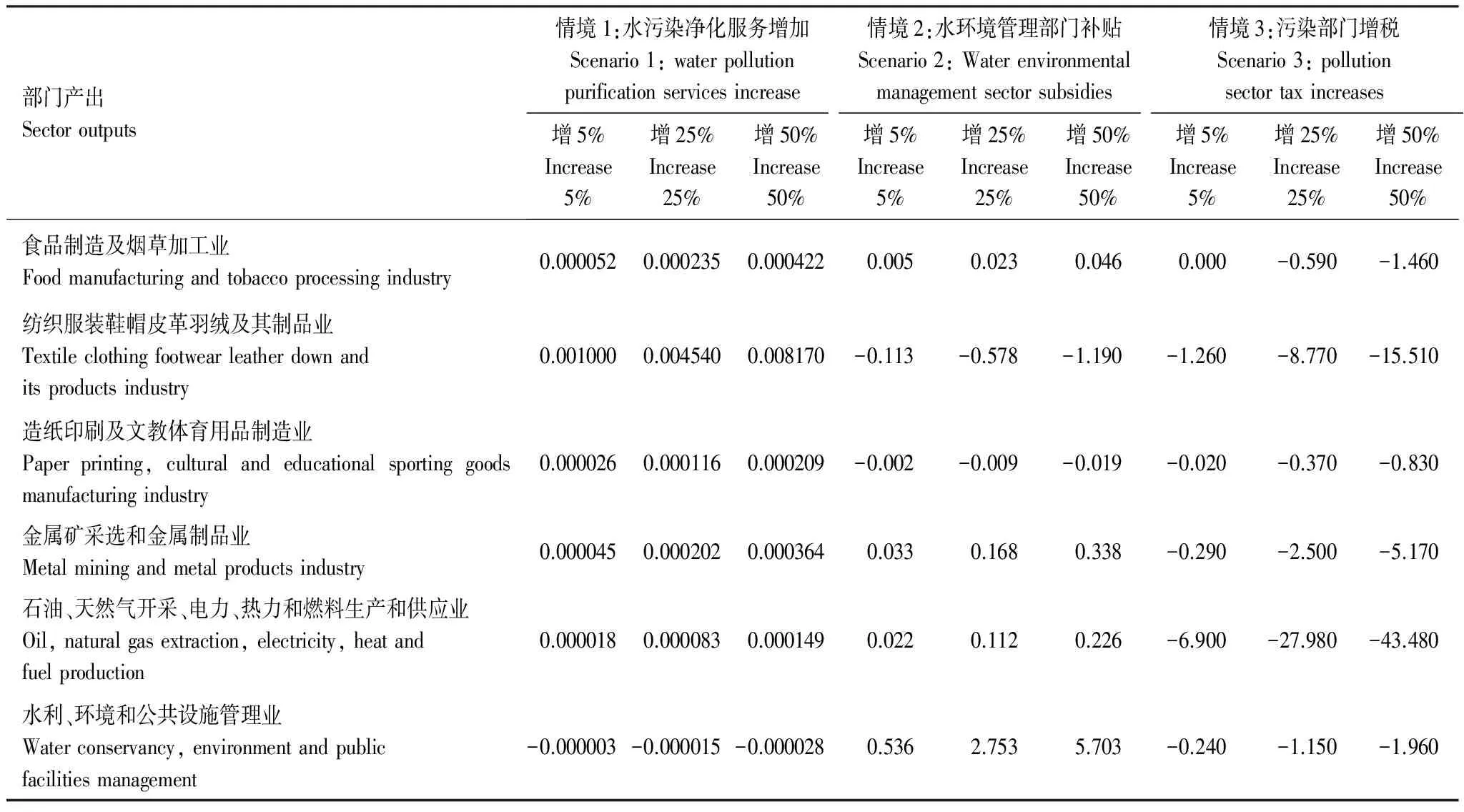

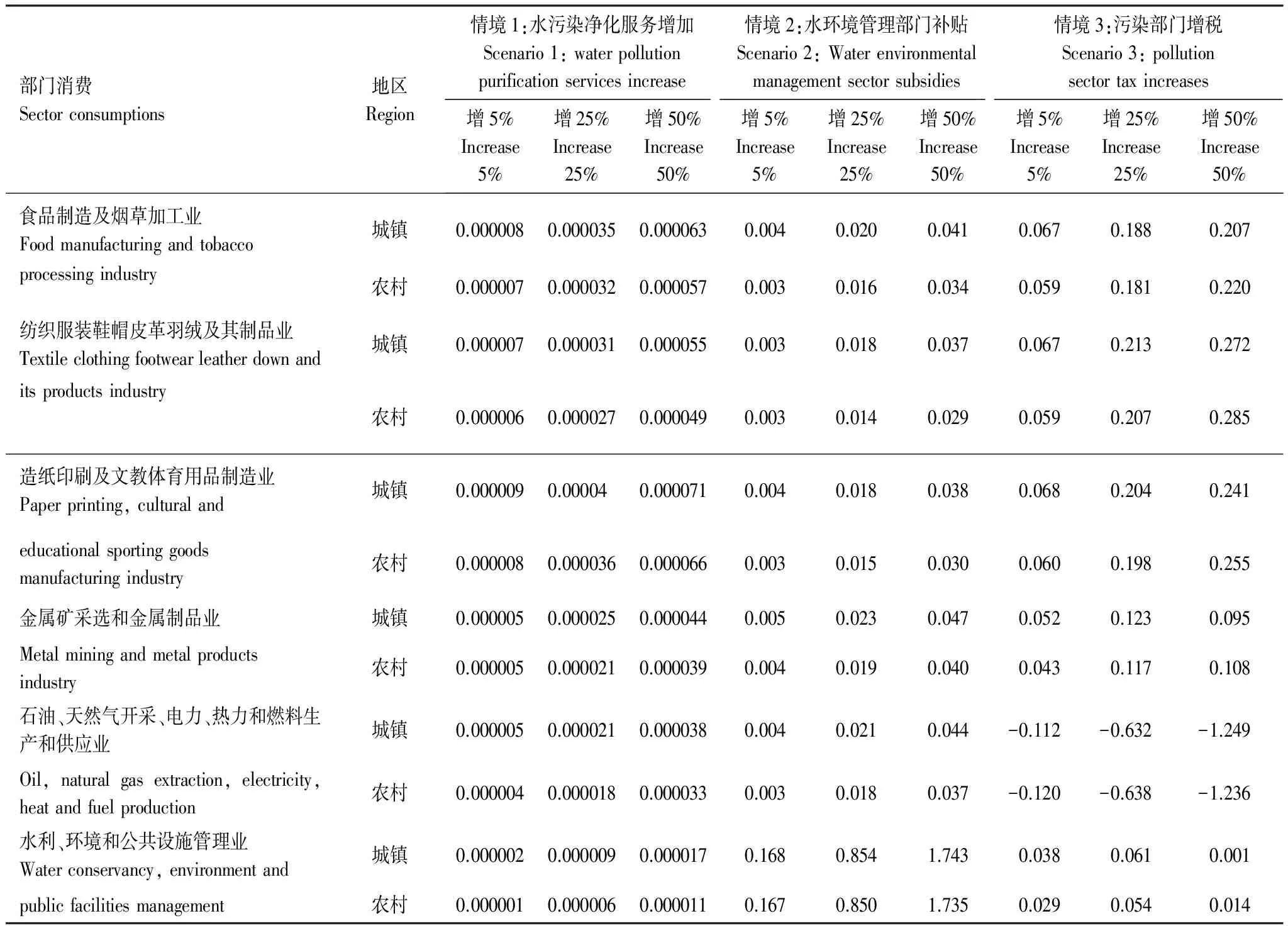

水是关乎北京市社会经济发展的重要因素,在水污染问题的处理上,政府决策者的政策设计和选择直接影响整个城市的发展,提高供给抑或减少需求是两条可能的途径。情景1中的水污染服务禀赋改变,是从供给端形成“冲击”度量水环境管控手段对北京社会经济系统的影响。情景2和情景3中的部门税费变化,是从需求端形成“冲击”,度量需求变化对北京生态-社会经济系统的影响。因此,需横向比较供给和需求端改变造成的影响,比较不同政策下居民生活的变化,以确定当前发展情况下的优先策略。在此,选取食品制造及烟草加工业、纺织服装鞋帽皮革羽绒及其制品业、造纸印刷及文教体育用品制造业等6个与水污染净化服务相关的典型部门,比较水环境管控、税收补贴和增加税收补贴3种情景下,北京市典型部门产出、城镇和农村居民消费的变化情况(表1,表2)。

表1 北京市水环境管控及税收调控对社会经济部门产出影响/%

表2 北京市水环境管控及税收调控对于城镇及农村居民消费影响/%

图7 3种情景下城市及农村居民福利变化 Fig.7 The welfare changes of urban and rural resident under three scenarios

通过比较可见,3种情境下,居民福利均有所增加(图7)。但与供给端调控相比(情景1),使用税收手段对需求端进行管理(情景2和情景3),居民福利增加更为显著。以往也有研究表明,在水污染治理领域,税收手段不扭曲激励机制,是加强流域管护和地下水管理、将自然管制与区域政策链接的最有效手段[22]。在生产税费变化时,影响最为明显的是石油、天然气开采、电力、热力和燃料生产和供应业,同时对纺织业也有较大的影响。2014年北京市政府公布的《北京市新增产业的禁止和限制目录(2014年版)》中,将纺织业列入全市都要禁止或限制的部门,禁止新建和扩建,而在清洁能源可以到达的区域中,石油、天然气开采、电力、热力燃料生产和供应业也禁止新建和扩建。可见北京市政府对污染严重、不符合首都城市战略定位的行业已经进行严格限制。除禁止新建外,对于既存的污染部门,北京市政府则可利用税费调控手段,提高能源的生产和供应部门税费,将联动引致纺织部门的生产萎缩,达到协同调控的作用。

而在需求端的管理中,比较情景2和情景3可知,对环境管理部门实行5%—50%的生产税补贴时,纺织业总产出将下降0.113%—1.190%,提高污染部门5%—50%生产税时,纺织业产出下降1.262%—15.514%。可见,降低环境管理部门的生产税对要素投入的影响较小,在当前阶段,与提高污水管理水平相比,限制污水排放效果更为显著,居民福利增加也更为明显。

3 讨论

3.1 不同部门对同一政策的响应差异

水污染的形成与不同行业间关联不同,同一政策不同产业部门及要素的响应也有差异。疏解北京市非首都功能,实现均衡布局以带动城市服务水平的提高,是京津冀协同发展的关键着力点,部分部门资源消耗大、高污染、就业多[23],亟待合理疏解。模拟结果可见,石油、天然气开采、电力、热力和燃料生产和供应业、纺织服装鞋帽皮革羽绒及其制品业、造纸印刷及文教体育用品制造业是影响北京市水污染净化服务的主要部门,而这些产业也恰为北京市明确需要疏解的制造业部门。同时,产业之间往往存在相互联系,一个产业的变动通过产业链的上下游联系,直接或间接地影响其他产业的变动[24]。ES-CGE模拟发现,石油开采、纺织、造纸、金属采矿等部门间高度相连,对其中某一部门增加生产税,同时造成其他行业的减产。前人研究认为,从京津冀地区的承载能力看,制造业中的石油、造纸、纺织可向廊坊、保定、邯郸等地疏解[25]。因此在疏解驱动上,北京可从增加石油部门生产税入手,联动造纸、纺织等行业逐步向外疏解。

3.2 不同类型居民对同一政策的响应差异

水生态系统向北京社会经济系统提供服务,促进或制约着社会经济的发展;反之,北京各社会经济部门调整部门生产,响应水环境变化,形成新的稳态。生态系统与社会经济系统间存在着复杂的非线性关系,通过模拟发现,同一政策对不同类型的居民影响程度不同,当水污染净化服务供给增加或需求减少时,居民对大部分行业的消费都增加,不同程度的提升了居民福利。和农村居民相比,水污染净化服务供给和需求的变化对城镇居民的消费影响更大,福利变化也更为明显。城镇居民对生态系统服务的消费更多依赖经济系统的转化,而农村居民可以在一定程度上直接获取水污染净化服务,如同样进行5%水污染净化服务生态税补贴时,城镇居民福利增加2054.907万元,而农村居民福利增加1820.143万元。政府在政策制定中,需要厘清管理手段与管理效果间关系,在水污染问题上,如实施税收补贴或增加税收时,应加强对农村居民的关护,避免进一步拉大城乡差距。

3.3 同一政策不同阶段的影响差异

在进行水环境管理时,税收是调控相关行业生产能力的重要手段。从模拟结果可知,现阶段,北京市可适度提高石油、天然气开采、电力、热力燃料生产和供应业生产税,调整污染行业生产,提高北京市居民福利。需要注意的是,随着税率的不断提高,污染减排的效果亦逐渐增强,但存在边际效应递减的现象,增税20%之后,居民福利增加速度已趋于平缓,即增加税率过高,会导致相关行业生产萎缩,产品在市场中供应不足,不能满足居民消费,福利不再增长。可见,同一政策不同的实施阶段对居民福利的提升不同。在使用税收手段时,北京市应适度调节行业生产,以满足居民的正常消费需求,将税收控制在一定范围之内,避免冲击社会正常运转。

3.4 ES-CGE模型的不足以及未来改进

ES-CGE模型既继承了CGE模型的一般均衡理论,又综合考虑了环境-经济系统之间的相互联系,适用于开展环境政策分析和环境经济影响综合评价等方面研究。然而,无论是科学家还是政府决策机构,相比其他形式的资本,人类对于生态系统服务价值的认知极其有限,并缺乏相应的监管。在相关参数的测定中,应加强实测数据的使用,进一步校准替代弹性等外生参数,使用多种综合途径量化生态系统服务,对各类生态系统服务进行同质化处理,是未来发展中的重点之一。

4 结论

本研究在CGE模型的一般均衡理论基础上,综合考虑了环境-经济系统之间的相互联系,对水污染净化服务进行币值化处理,构建了北京市ES-CGE模型,在城市尺度上模拟了水污染净化服务供给和需求变化对社会经济部门以及要素的影响,主要结论如下:

(1)ES-CGE模型可以模拟系统中不同行为主体间相互依存的关系,生态系统服务与CGE模型的嵌合可通过编制生态系统服务扩展的社会核算矩阵、生态系统服务部门细分、将生态系统服务反馈纳入模型函数约束三种方法进行。当水污染净化服务的供给和需求变化时,经济系统内各部门的产出都会相应做出调整,这反映了生态系统和经济系统之间以及经济系统内部的关联性。

(2)降低环境管理部门的生产税对要素投入的影响较小,在当前阶段,与提高污水管理水平相比,北京限制污水排放效果更为显著,居民福利增加也更为明显。从水污染净化情景出发,北京市城市功能疏解中应首先疏解石油、天然气开采、电力、热力和燃料生产和供应业、纺织服装鞋帽皮革羽绒及其制品业、造纸印刷及文教体育用品制造业等部门。

(3)北京市可在20%的增税幅度内,适度提高石油、天然气开采、电力、热力燃料生产和供应业生产税,联动造纸、纺织等行业逐步向外疏导,提高居民福利,同时在增税和补贴过程中,应注重关护农村居民利益,防止拉大城乡福利差距。

参考文献(References):

[1] 曾昭, 刘俊国. 北京市灰水足迹评价. 自然资源学报, 2013, 28(7): 1169- 1178.

[2] 北京市水务局. 北京市水资源公报. 北京: 北京市水务局, 2010 [2017-07- 13]. http://www.bjwater.gov.cn/bjwater/resource/cms/2016/12/old_image/P020130731653411206658.doc.

[3] Horridge M, Madden J, Wittwer G. The impact of the 2002- 2003 drought on Australia. Journal of Policy Modeling, 2005, 27(3): 285- 308.

[4] Dasgupta P. Natural resources in an age of substitutability // Kneese A V, Sweeney J L, eds. Handbook of Natural Resource and Energy Economics III. Amsterdam: Elsevier, 1993.

[5] Johansen L. A Multi-Sectoral Study of Economic Growth. Amsterdam: North-Holland, 1960.

[6] Dufournaud C M, Harrington J J, Rogers P P. Leontief′s “environmental repercussions and the economic structure…” revisited: a general equilibrium formulation. Geographical Analysis, 1988, 20(4): 318- 327.

[7] Xie J, Saltzman S. Environmental policy analysis: an environmental computable general-equilibrium approach for developing countries. Journal of Policy Modeling, 2000, 22(4): 453- 489.

[8] Lee H L, Lin H J. Do not judge a book by its cover: ecosystem service of the Kaomei wetland // Proceedings of the 20th IIOA Conference in Bratislava. Bratislava: CGE, 2012.

[9] 邓祥征. 环境CGE模型及应用. 北京: 科学出版社, 2011.

[10] 张伟, 刘宇, 姜玲, 王金南, 吴文俊, 毕军. 基于多区域CGE模型的水污染间接经济损失评估——以长江三角洲流域为例. 中国环境科学, 2016, 36(9): 2849- 2856.

[11] Fang G H, Wang T, Si X Y, Wen X, Liu Y. Discharge fee policy analysis: a computable general equilibrium (CGE) model of water resources and water environments. Water, 2016, 8(9): 413.

[12] 夏军, 黄浩. 海河流域水污染及水资源短缺对经济发展的影响. 资源科学, 2006, 28(2): 2- 7.

[13] 高阳, 冯喆, 娄峰, 李双成. CGE模型在地理学综合研究中的应用. 地理研究, 2013, 32(7): 1345- 1355.

[14] Olatubi W O. Evaluating the Impacts of Farmer Participation in the Wetland Reserve Program on the Louisiana Economy Using I-O, SAM, and CGE as Alternative Modeling Techniques[D]. Baton Rouge: Louisiana State University, 1998.

[15] 李元龙. 能源环境政策的增长、就业和减排效应: 基于CGE模型的研究[D]. 杭州: 浙江大学, 2011.

[16] 郑玉歆, 樊明太. 中国CGE模型及政策分析. 北京: 社会科学文献出版社, 1999.

[17] 赵永, 王劲峰. 经济分析CGE模型与应用. 北京: 中国经济出版社, 2008.

[18] 北京市质量技术监督局. DB11/ 890- 2012 城镇污水处理厂水污染物排放标准. 北京: 中国标准出版社, 2012.

[19] 北京市质量技术监督局. DB11/ 307- 2013 水污染物综合排放标准. 北京: 中国标准出版社, 2013.

[20] 张欣. 可计算一般均衡模型的基本原理与编程. 上海: 格致出版社, 上海人民出版社, 2010.

[21] 北京市人民政府. 京政发[2015]66号 北京市水污染防治工作方案. 北京: 北京市人民政府, 2015.

[22] Roumasset J, Wada C A. A dynamic approach to PES pricing and finance for interlinked ecosystem services: watershed conservation and groundwater management. Ecological Economics, 2013, 87: 24- 33.

[23] 张可云, 蔡之兵. 北京非首都功能的内涵、影响机理及其疏解思路. 河北学刊, 2015, 35(3): 116- 123.

[24] 孙威, 毛凌潇, 唐志鹏. 基于敏感度模型的非首都功能疏解时序研究. 地理研究, 2016, 35(10): 1819- 1830.

[25] 邓仲良, 张可云. 北京非首都功能中制造业的疏解承接地研究. 经济地理, 2016, 36(9): 94- 102.