高层管理者关系对创业导向的影响机制研究

——一个有中介的调节模型

2018-04-12马丽,赵蓓

马 丽, 赵 蓓

(1.厦门大学管理学院,福建 厦门 361005;2.西藏民族大学管理学院,陕西 咸阳 712000)

一、引 言

在“大众创业,万众创新”的时代强音引领下,创业、创新是企业在动态环境中保持竞争活力的源泉。创业导向作为促进创业的一个重要因素,受到了战略管理和创业领域学者的广泛关注。已有研究发现创业导向型企业呈现出更高的销售增长率,利润率和更强的创新收益[1][2]。创业导向为企业发展带来多方面的优势,因此学者们对促进创业导向形成的因素表现出了极大的兴趣[3]。

高阶理论认为企业战略选择是高层管理者个性和行为的反映,高层管理者作为公司的主要决策者在企业中拥有其独特的地位和影响力[4],因此从多视角分析影响高层管理者决策行为的要素是理解创业导向形成的重要一步。考虑到高层管理者的决策是建立在企业内外部约束条件的辨识之上,有研究证实高层管理者的外部社会资本能影响企业战略导向选择[3],而高层管理者关系作为社会资本的重要组成部分,却鲜有研究直接探讨高层管理者关系对企业创业导向的影响。高层管理者关系是高管与外部组织间交互的跨边界行为[5],是企业与外部组织建立联系的桥梁。在中国转型经济背景下,不完善的制度环境和市场机制使得企业内部资源不足以支撑新事业的开拓,关系型社会背景使得高层管理者关系在企业发展成长中发挥了重要作用。高层管理者关系能够为企业提供信息和资源支持,帮助降低环境的复杂性和模糊性[6],而高层管理者关系是否以及如何影响创业导向的形成却依旧没有得到解释。

认知基础观主张管理者认知行为贯穿整个战略管理过程,认知差异决定企业行为差异。高层管理者关系是高管获取外部信息的渠道,影响其对资源和机会价值的判断。创业活动是基于有价值的创业机会的发现和利用[7]。高管对资源价值持有不同的认知态度决定了企业创业行为的产生。机会获取是组织对机会的追求和快速响应,并利用机会来实现增长的能力[8]。机会识别和捕捉是机会获取的重要过程,高管关系带来的信息和资源会影响管理者对机会的识别和捕捉,因此从机会获取视角剖析高层管理者关系对创业导向的影响机制是对探讨创业导向前因的有利补充。高层管理者价值认知具有变化性和情境依赖性[9]。环境不确定性作为转型经济社会的重要外部环境特征,会限制企业的战略选择和管理决策。信息不对称性和机会吸引力大小会左右高层管理者对机会的判断。因此,需要揭示在环境不确定下,高层管理者关系对创业导向的影响机制。现有研究更多聚焦在初创企业的创业行为研究上。创业型企业并不等同于初创企业。企业只有通过发现和利用机会,实现公司创业活动才能获得持续的竞争优势。复杂的环境使得管理者协调创业活动与现有业务的难度增大[10]。成熟企业在维持现有竞争优势的同时对待机会更具选择性,为了更全面剖析处于不同发展阶段企业的创业导向的形成机理,本研究关注现有文献较少聚焦的成熟企业的创业导向形成机理。

综上所述,本研究拟剖析高层管理者关系对创业导向的影响机制,考虑到创业本质上是企业家对机会的识别和利用[11],而外部环境的不确定性会影响机会的识别和利用,因此本研究构建了以机会获取为中介变量,环境不确定性为调节变量的有中介的调节效应模型,并运用210家成熟企业的数据对构建的理论模型进行实证检验。

二、概念界定与研究假设

(一)概念界定

1.高层管理者关系

高层管理者关系是企业高层管理人员愿意花时间和精力建立和维护的私人关系[6]。Peng和luo将管理者关系分为两类,一类是与其他企业之间建立的商业关系,另一类是与政府官员建立的政治关系[6]。现有研究发现管理者关系能改变企业绩效[12],影响企业信息分享[13]、机会获取能力[14]等,而高层管理者关系是否会影响企业战略导向的形成却未得到充分解释。本研究聚焦能促进创业活动产生的企业创业导向,探寻高层管理者关系对企业创业导向的影响机理。

2.创业导向

创业导向的内涵源于创业型企业。Miller(1983)认为创业型企业是致力于产品—市场创新和风险事业创建并通过超前行动来击败对手的企业,包含创新性、超前行动性、风险承担性三个维度。现有研究剖析了高管性格特质、任期、社会资本等对创业导向的影响,而高管关系对创业导向的影响却鲜有学者关注,本研究尝试探究高管关系对创业导向的影响机理。

3.机会获取

Eckhardt和Shane(2003)认为机会是通过新的方式,为达成新目标而形成新的产品、服务、原材料、市场和组织行为的状态。机会是他人不知或他人未加以利用的获利可能[15]。机会获取是组织对机会的追求和快速响应,并利用机会来实现增长的能力[8]。Shane(2000)认为信息不对称性是发现机会的关键,对机会的不同反应是创业者之间差异的显著体现。为进一步明晰创业导向形成机制,本研究尝试从机会获取视角来揭示高管关系对企业创业导向的影响机制。

4.环境不确定性

环境不确定性指管理者由于缺乏信息或能力,对组织所处环境或对未来技术和市场变化感到无法预测的一种状态[16]。本研究中的环境不确定性是高管对环境不确定性的感知。Miller(2011)认为具体的研究情境更有利于分析创业导向的影响因素。高管的价值认知具有变化性和情境依赖性[12],环境不确定性会影响高管对机会的判断和捕捉,因此,本研究以环境不确定性作为高管关系对企业创业导向影响机制的情境变量。

(二)假设提出

1.高层管理者关系对创业导向的影响

中国是关系型国家,社会转型时期的环境不确定、资源受限、信息模糊使得“关系”的重要性尤为凸显。商业关系有助于企业获得重要市场资源和市场机会。Li等(2009)认为与商业伙伴的关系有利于促进知识转移,信息分享和资源交换,有利于创新。高管通过商业关系所获得的信息和资源是外界的反馈,能帮助管理者更准确、全面地预测市场环境和风险活动收益,提升高管控制和防范风险的意识[17]。Geletkanycz和 Hambrick强调这些来自于高管私人关系的信息具有独占性[5],有利于企业在先于其他企业之前更好地识别、接近和利用新的机会[3],为企业提供先于竞争者行动的契机。

Shi等(2014)强调市场制度的完善不会使政治关系快速“贬值”,企业依旧可通过政治关系获取管制信息和资源。政治关系为企业带来多元化知识,提供许多特权支持,能促进企业创新。高管从政治关系中获取的最新政策信息帮助企业了解、适应游戏规则,提升高管决策信心,从而转变其应对风险的态度。政治关系能帮助企业借助政府整合新进入所需要的资源[11],促进企业先动优势的形成。基于此,本研究提出以下假设:

H1:高管商业关系正向影响创业导向;

H2:高管政治关系正向影响创业导向。

2.机会获取的中介作用

管理者关系本身无法为企业带来任何收益,而是作为沟通渠道发挥其隐性沟通和资源获取作用[18]。机会的发现是社会信息的分布函数,机会对于每个企业的清晰程度不同[19],这种机会发现的差异受到高管获取信息渠道的影响。高管关系为企业获得可靠信息提供了渠道,信息的广泛性和可靠性会影响高管对机会的辨识。Baron(2006)认为拥有更广泛社会网络的创业者更能成功地抓住机会,与其他组织间建立的关系增大了高管获取机会的可能性。

机会获取是组织对机会的追求和快速响应,并利用机会来实现增长的能力[8],是企业边界的不断扩展,每次新的尝试都是对未知区域的探索,从而积累稀缺资源或经验[20]。Eshima和Anderson(2017)认为创业导向潜在的价值创造取决于资源投入之前高管对机会的感知。高管自身经历所形成的能力和认知模式影响机会识别[21],高管在机会获取中积累的经验知识能够帮助管理者将外部环境中的机会相关信息有效利用,进而影响高管识别更多新的机会。机会获取能力提升了企业把握机会的可能性,提升高管风险承担的信心。机会获取能力的积累缩短了对机会的响应时间,使企业能先于其他竞争对手采取行动。基于此,提出以下假设:

H3:机会获取在高管商业关系和创业导向间发挥中介作用;

H4:机会获取在高管政治关系和创业导向间发挥中介作用。

3.环境不确定性的调节作用

管理者认知是有限理性的,这种有限理性源于复杂环境下所获信息的有限性以及管理者自身对信息认知能力的有限性[22]。环境不确定性增加了高管辨识外部环境的复杂性,高管需根据自己对外部环境的主观判断来调整企业战略,配置企业资源[23]。管理者认知会影响企业对外部机会的把握[24]。在环境较为稳定的情况下,高管能较为容易地判断信息和资源的价值。高管对信息和资源掌握程度的感知,能增强高管承担风险的信心,因此更愿意捕捉机会。环境变化影响高管认知的变化,进而引发企业战略行为的变化[23]。环境不确定性程度越高,环境复杂性越强,此时管理者认知的有限性限制了管理者在某一时刻接触到的信息数量[25],高管关系所提供的信息和资源的时效性、有效性会降低。环境复杂性干扰了高管对现有信息的判断,加大了验证和过滤信息的难度,影响高管对市场发展趋势的判断,无法有效识别机会,往往会“以静制动”。基于此,提出以下假设:

H5:环境不确定性在高管商业关系和机会获取间发挥负向调节作用;

H6:环境不确定性在高管政治关系和机会获取间发挥负向调节作用。

本研究认为环境不确定性可能发挥有中介的调节作用。环境不确定增强时,高管关系带来的信息效应会降低,高管对外部环境的认知会变模糊,从而影响高管对机会价值的认知效率和反应速度。当高管感知到的风险水平增加时,会减少从事风险行为[26]。复杂的环境使得高管协调创业活动与现有业务的难度增大[10]。企业的战略导向决定了企业资源分配比例和重心。Wales等(2011)认为企业是处于高创业导向和低创业导向的循环中,当保守型战略导向能为企业带来收益时,企业会暂时放弃创业行为。与初创企业不同,成熟企业受到路径依赖和资源限制的影响,在创业过程中需要将高管的注意力和组织资源从现有业务中转移到机会获取上。当高管感知到机会能改变企业的竞争地位,同时不影响企业的生存时才愿意去获取机会[27]。而当外部环境不确定高时,企业现有业务未来的发展受到挑战,高管此时关注的重点是企业现有经营状态的维持。基于此,本研究认为:

H7:高管商业关系与环境不确定性的交互对创业导向的影响通过机会获取的中介作用而实现,即环境不确定性较高时,高管商业关系对机会获取的正向影响被削弱,从而削弱高管商业关系对创业导向的正向作用;

H8:高管政治关系与环境不确定性的交互对创业导向的影响通过机会获取的中介作用而实现,即环境不确定性较高时,高管政治关系对机会获取的正向影响被削弱,从而削弱高管政治关系对创业导向的正向作用。

基于以上论述,本研究的研究模型如图1所示:

三、研究设计

(一)样本与数据收集

全球创业观察将成立在42个月以内的企业视为新创企业,本研究将成熟企业界定为成立时间大于42个月的企业。本研究调研的样本企业成立时间以年份为单位,大于42个月的企业即成立时间大于3.5年,以整年为单位即成立时间大于等于4年的企业是本研究界定的成熟企业。本研究数据来源:(1)通过广东、浙江和江苏省的地方税务部门联系企业,请高层管理者填写问卷,发放问卷120份,有效问卷68份;(2)委托熟人关系与企业高层管理者联系,经其同意之后通过网络或者邮寄的方式发放问卷,发放问卷180份,有效问卷142份。本研究调研对象主要包括企业的董事长、高层管理人员和部门经理。调研的时间集中在2016年4月到6月。调研的区域主要分布在广东(21.905%),北京(16.190%),上海(10.952%),山东(7.619%),江苏(6.190%),湖北(6.190%),浙江(4.286%),四川(5.238%),其余21.429%的企业来自福建、重庆、安徽、陕西等省份。发放问卷共300份,回收问卷227份,其中有效问卷210份,有效回收率为70%。

(二)变量测量

本研究为确保测量工具的效度及信度,借鉴国内外高质量学术期刊的成熟量表,再根据相关专业人员的建议,使其措辞符合中国国情。所有题项均采用Likert五级量表进行测量。(1)高管关系的测量采用郭海等[28]的量表,包含2个维度:商业关系(6题项),如“我们采取实际行动与供应商经理层建立良好的关系”;政治关系(3题项),如“我们确保与有影响力的政府官员建立良好的关系”。一阶验证性因子分析结果表明两因子模型与数据拟合程度良好:χ2(df=26)=34.224,GFI=0.964,NFI=0.951,TLI=0.983,CFI=0.985,RMSEA=0.039,且各维度因子载荷均高于0.6,表明高管关系量表具有良好的结构效度。高管商业关系和政治关系的Cronbach’s α系数分别为0.841和0.812,都高于0.7,说明高管关系的测量具有较好的信度。(2)机会获取采用的是Li等[14]的3题项量表,如“本公司重视对机会的反应速度和灵活性”。本研究中,机会获取的Cronbach’s α系数为0.745,表明该变量的测量具有较高的信度。(3)创业导向采用了Covin和Slevin提出的量表,包含3个维度:创新(3题项),如“本公司对研发、技术领先和创新的重视程度”;风险承担(3题项),如“本公司选择高风险、高回报项目的倾向”;超前行动性(3题项),如“当面对不确定性环境时,公司积极行动的程度”。二阶验证性因子检验结果显示三因子模型与数据拟合程度良好:χ2(df=24)=26.281,GFI=0.973,NFI=0.961,TLI=0.995,CFI=0.996,RMSEA=0.021,且各维度因子载荷均高于0.6,表明创业导向量表具有良好的结构效度。创新、风险承担、超前行动性以及创业导向的Cronbach’s α系数分别为0.760、0.739、0.743和0.864,表明创业导向的测量量表具有较好的信度。(4)环境不确定性采用的是杨卓尔等[29]的5题项量表,如“市场上现有产品的过时速度越来越快”等。在本研究中,环境不确定性的Cronbach’s α系数为0.853,表明该变量的测量具有较高的信度。

控制变量:企业规模为企业在职员工人数的自然对数;企业年龄按照企业成立年份到2016年的年数取自然对数;企业所有制性质,将国有企业、民营企业转化为两个虚拟变量表示,外资企业作为参考类别。行业类型,将制造业用1表示,服务业用0表示。

四、实证分析

(一)同源偏差分析

实际调研中,在所有问题均由同一填写者填写的情况下,容易产生同源偏差的问题。数据收回后运用Harman单因子检测来评估同源偏差的影响。将所有题项一起进行探索性因子分析,结果表明未经旋转时得到的第一个主成分的解释变异量为28.492%,未占多数,因此同源偏差问题在本研究中并不严重。

(二)效度分析

本研究聚合效度和区分效度检验如下:(1)聚合效度。凭借平均方差抽取量(AVE)和组合信度(CR)来检验。见表1,各主要变量的AVE值均大于阈值0.5;组合信度CR在0.859和0.909之间,高于阈值0.7。(2)区分效度。比较潜变量AVE的平方根与此变量和其他变量的相关系数的大小,若AVE的平方根大于相关系数,表明具有良好的区分效度。如表3所示,每个变量AVE值的平方根均大于该变量与其他变量相关系数,表明各变量均满足区分效度的要求。为避免变量之间的区分效度低而影响后续的研究结果,采用结构方程对关键变量进行验证性因子分析,对比了五因子模型、四因子模型以及单因子模型。表2显示,五因子模型与数据吻合程度较好:(χ2(286)=361.367,GFI=0.896,NFI=0.871,CFI=0.964,TLI=0.959, RMSEA=0.036),显著地优于其他模型。

表1 信效度分析结果

表2 变量间的区分效度分析

注: a模型将商业关系与政治关系合并;b模型将商业关系与机会获取合并;c模型将政治关系与机会获取合并;d模型将机会获取与创业导向合并;e模型将环境不确定性与机会获取合并;f模型将商业关系与环境不确定性合并;g模型将政治关系与环境不确定性合并;h模型将环境不确定性与创业导向合并;i模型将所有变量合并为一个变量。

(三)相关分析

表3是各主要变量的描述统计结果与相关系数。结果表明,高管商业关系和政治关系与机会获取、创业导向及环境不确定性均呈显著的正相关关系。

表3 描述性统计与相关性分析

注:*** 表示p < 0.001,** 表示p < 0.01, *表示p < 0.05,+表示p < 0.1;对角线数值为各变量AVE值的平方根。下同。

(四)假设检验

首先是主效应检验,即高管关系对创业导向的影响。运用层级回归分析验证假设,结果见表4。在模型3中,高管商业关系与政治关系对创业导向有显著正向影响(β=0.244,p<0.001;β=0.137,p<0.05),假设H1和H2得到支持。

首先是中介作用效应检验,即机会获取在高管关系和创业导向之间是否存在中介效应。在模型4中,机会获取对创业导向有显著正向影响(β=0.541,p<0.001),当高管关系与机会获取同时放入模型5中,高管关系对创业导向的影响变得不显著,而机会获取对创业导向的影响依旧显著(β=0.510,p<0.001),表明机会获取在高管商业关系及政治关系与创业导向间发挥完全中介作用。为了进一步验证完全中介作用的显著性,采用Bootstrap(n=5000)对中介作用显著性进行检验,结果显示,机会获取的中介作用是显著的,在95%的置信区间为[0.335,0.645],不包含0,进一步验证了假设H3和H4的成立。

表4 多元回归分析

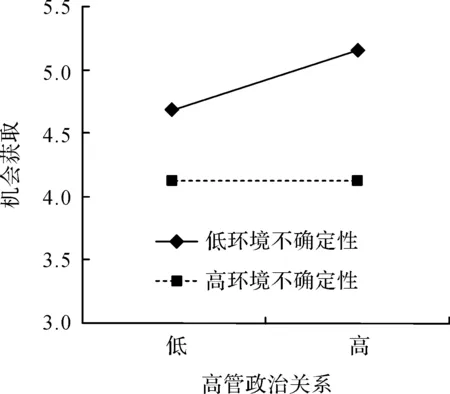

接着是调节作用检验即环境不确定性在高管关系与机会获取间是否具有调节效应。在构建交互项时,将自变量和调节变量分别进行了中心化处理以消除共线性。模型1表明高管商业关系与政治关系对机会获取有正向影响(β=0.348,p<0.001;β=0.245,p<0.001),在模型2中加入环境不确定性和交互项,结果表明高管商业关系与环境不确定性的交互项对机会获取显现出弱负向影响(β=-0.109,p<0.100),高管政治关系与环境不确定性的交互项对机会获取呈现出显著负向影响(β=-0.248,p<0.001),假设H5,H6得到支持。根据Aiken 和West推荐的程序,分别以高于和低于均值一个标准差为基准描绘了不同环境不确定性水平下高管政治关系、商业关系对机会获取影响的差异,如图2、图3所示。

最后检验有中介的调节效应。首先采用温忠麟等(2006)推荐的方法检验有中介的调节效应。在表4模型6、模型7中,高管商业关系、政治关系与环境不确定性的交互项对创业导向有负向的影响(β=-0.171,p<0.050;β=-0.119,p<0. 0.050),当机会获取进入模型后,高管商业关系、政治关系与环境不确定性的交互项对创业导向的影响变得不显著,机会获取对创业导向的影响依旧显著(β=0.472,p<0.001;β=0.513,p<0.001),表明交互项完全通过机会获取为中介影响创业导向。符合温忠麟等(2006)建议的检验标准,假设H7和H8得到了初步验证。

采用Hayes(2013)推荐的有条件间接效应分析方法进一步验证环境不确定性对创业导向的有中介的调节效应。如表5所示,Bootstrap(n=10000)检验结果显示,在95%的置信区间下,高管商业关系与环境不确定性交互项通过机会获取对创业导向的间接效应值为0.131,置信区间为[0.051,0.249],不包括0,在控制了机会获取的中介作用后,高管商业关系和环境不确定性的交互项对创业导向的直接效应不再显著(β=0.035,SE=0.070,p=0.619),这表明机会获取在高管商业关系和环境不确定性的交互项间发挥中介作用。进一步按照调节变量均值加减一个标准差,分析了不同程度环境不确定与商业关系的交互项通过机会获取对创业导向的间接效应。结果如表5所示,进一步支持了假设H7。

高管政治关系与环境不确定性交互项通过机会获取对创业导向的间接效应值为0.108,置信区间为[0.057,0.178],不包括0,在控制了机会获取的中介作用后,高管政治关系和环境不确定性的交互项对创业导向的直接效应不再显著(β=0.011,SE=0.048,p=0.818),这表明机会获取在高管政治关系和环境不确定性的交互项间发挥中介作用。进一步按照调节变量均值加减一个标准差,分析了不同程度环境不确定与政治关系的交互项通过机会获取对创业导向的间接效应。结果如表5所示,进一步支持了假设H8。

图2 政治关系与环境不确定性交互作用图

图3 商业关系与环境不确定性交互作用图

分组路径系数X1W->MX1W->YM->Y直接效应间接效应(95%置信区间)X1W->M->YW-SD0.099(n.s.)0.213[0.103,0.379]W-0.272*-0.0970.451***0.035(n.s.)0.131[0.051,0.249]W+SD-0.029(n.s.)0.050[-0.061,0.195]X2W->MX2W->YM->YX2W->M->YW-SD-0.013(n.s.)0.213[0.131,0.324]W-0.322***-0.0360.489***0.011(n.s.)0.108[0.057,0.178]W+SD0.035(n.s.)0.004[-0.062,0.073]

注:X1表示商业关系;X2表示政治关系;W表示环境不确定性;M表示机会获取;Y表示创业导向;Bootstrap=10000;SD表示调节变量标准差。

五、结论和启示

(一)研究结论

首先,本研究发现高层管理者商业关系和政治关系对创业导向有显著的正向影响。本研究聚焦在创业导向的前因剖析,响应了Wales等(2013)提出的要对创业导向前因进行全面分析的号召[2]。高阶理论认为企业经营是高管行为决策的反映[5],管理者社会特性与组织层面的企业行为之间存在潜在联系[6],本研究丰富了现有的管理者行为特质对创业导向的影响研究,将其扩充到了作为企业重要资源的高管关系对创业导向的影响。

其次,本研究结论支持了Eshima和Anderson(2017)提出的价值获取机理的创业导向形成模式,证实了机会获取在高管关系与创业导向间的中介作用。机会获取机制能够解释创业导向的形成机理,扩充了创业导向研究视角。而环境不确定性会影响机会价值的判断。本研究发现环境不确定性削弱高管商业关系、政治关系对机会获取的正向影响,环境不确定性对高管政治关系与机会获取间关系的影响强于高管商业关系与机会获取间关系的影响。

最后,本研究发现环境不确定性会降低高层管理者关系对机会获取的正向影响进而弱化了高层管理者关系对创业导向的间接效应,顺应了Miller(2011)提出的应该在具体的研究情境中分析创业导向影响因素的号召。Wales等(2011)认为企业是处于一个高创业导向期和低创业导向期的循环,本研究发现当环境不确定性低时,企业更倾向于实施创业行为。而当环境不确定性高时,验证了Wales等(2011)所指出的当企业选择更加保守的创业导向可能更能从中获得收益时就会降低创业行为的发生。

(二)管理启示

首先,管理者关系有利于培育企业的创业导向,管理者关系能够促进资源和信息的分享,进而有利于企业发现更多的机会。然而,管理者关系带来的更多的是资源而非潜在的收益,将资源和信息转变为企业的收益,需要企业培养其自身的发现机会和利用机会的能力。其次,企业在实施创业导向时,一定要注意组织的外部环境。企业的战略选择一定要与外部环境相匹配。当管理者不能清晰地判断机会的价值时,企业不能盲目地实施创业行为。再者,企业高层管理者与商业伙伴和政府官员搞好关系有利于信息传递和机会获取。基于商业关系而获得机会的稳定性更高一些。在党和政府提倡构建新型政商关系的大背景下,企业管理者应当积极践行“亲”和“清”,增强与政府机构的多沟通和交流,建立新型的政商关系。

(三)研究局限和未来研究方向

首先,由于时间和资源的有限性,本研究采用的是横截面研究设计,因此对因果联系的证明可靠性不强,未来可以采取纵向研究设计来做更可靠的验证。其次,本研究仅聚焦在环境不确定情境下商业关系和政治关系通过机会获取对创业导向的作用机制,对可能存在的两种关系对创业导向的不同影响机理有待在日后进一步完善。另外,不同所有制形式的企业高管关系对企业行为的影响可能会存在差异,本研究将所有制形式作为控制变量,未深究不同所有制类型企业的高管关系对企业战略行为的影响,后续研究可以对此做深入探讨。最后,本研究的研究重点是成立时间长于42个月的企业的创业导向,新创企业的创业行为受到创业者关系的影响作用机理可能会有不同,后续研究可以深入分析新创企业的创业导向的前因。

参考文献:

[1] Rauch A., Wiklund J., Lumpkin G.T., Frese M. Entrepreneurial Orientation and Business Performance: An Assessment of Past Research and Suggestions for the Future[J]. Entrepreneurship Theory and Practice, 2009, 33(3):761-787.

[2] Wales W.J., Gupta V.K., Mousa F.T. Empirical Research on Entrepreneurial Orientation: An Assessment and Suggestions for Future Research[J]. International Small Business Journal,2013,31(4):357-383.

[3] Cao Q., Simsek Z.,Jansen J.J.P. CEO Social Capital and Entrepreneurial Orientation of the Firm: Bonding and Bridging Effects [J]. Journal of Management, 2015, 41(7):1957-1981.

[4] Hambrick D.C., Mason P.A. Upper Echelons: The Organization as a Reflection of Its Top Managers[J]. Academy of Management Review, 1984,9(2):193-206.

[5] Geletkanycz M.A., Hambrick D.C. The External Ties of Top Executives: Implications for Strategic Choices and Performance[J]. Administrative Science Quarterly, 1997, 42(4):654-681.

[6] Peng M.W., Luo Y. Managerial Ties and Firm Performance in a Transition Economy: The Nature of a Micro-Macro Link[J]. Academy of Management Journal, 2000, 43(3):486-501.

[7] Slevin D. P, Covin J.G.Time, Growth, Complexity and Transitions: Entrepreneurial Challenges for the Future[J]. Entrepreneurship Theory and Practice, 1997,22(2): 53-68.

[8] Short J.C., Ketchen D.J., Shook C.L., Ireland R.D. The Concept of ‘Opportunity’ in Entrepreneurship Research: Past Accomplishments and Future Challenges[J]. Journal of Management, 2010,36(1):40-65.

[9] Sitkin S.B., Weingart L. R. Determinants of Risky Decision——Making Behavior: A Test of the Mediating Role of Risk Perceptions and Propensity[J]. Academy of Management Journal, 1995, 38(6): 1573-1592.

[10] Heavey C.,Simsek Z., Roche F.,Kelly A. Decision Comprehensiveness and Corporate Entrepreneurship: The Moderating Role of Managerial Uncertainty Preferences and Environmental Dynamism[J].Journal of Management Studies,2009, 46(8):1289-1314.

[11] 戴维奇,刘洋,廖明情.烙印效应:民营企业谁在“不务正业”?[J].管理世界,2016,(5): 99-115.

[12] Guo H., Xu E., Jacobs M. Managerial Political Ties and Firm Performance During Institutional Transitions: An Analysis of Mediating Mechanisms[J]. Journal of Business Research,2014,67(2):116-127.

[13] Wang Z., Ye F., Tan K. H. Effects of Managerial Ties and Trust on Supply Chain Information Sharing and Supplier Opportunism [J]. International Journal of Production Research,2014,52 (23):7046-7061.

[14] Li Y.,Chen H.,Liu Y., Peng M.W. Managerial Ties, Organizational Learning, and Opportunity Capture: A Social Capital Perspective[J]. Asia Pacific Journal of Management, 2014, 31(1):271-291.

[15] 林苞.知识溢出与创业——基于中国地区数据的研究[J].科学学与科学技术管理,2013,(9):142-148.

[16] 俞仁智,何洁芳,刘志迎.基于组织层面的公司企业家精神与新产品创新绩效——环境不确定的调节效应[J].管理评论,2015,27(9):85-94.

[17] Mcmullen J.S., Shepherd D.A. Entrepreneurial Action and the Role of Uncertainty in the Theory of the Entrepreneur[J]. Academy of Management Review, 2006, 31(1):132-152.

[18] Luo X.W., Zhong J.N. Keeping it All in the Family: The Role of Particularistic Relationships in Business Group Performance during Institutional Transition[J]. Administrative Science Quarterly,2005,50(3):404-439.

[19] 冯军政,刘洋,金露.企业社会网络对突破性创新的影响研究——创业导向的中介作用[J].研究与发展管理,2015,27(2):89-100.

[20] 吴建祖,龚雪芹.创业导向对企业绩效影响的实证研究——环境动态性的调节作用[J].科技管理研究,2015,35(9):197-201.

[21] Pryor C.,Webb J. W.,Ireland D.,Ketchen Jr D.J. Toward an Integration of the Behavioral and Cognitive Influences on the Entrepreneurship Process[J].Strategic Entrepreneurship Journal,2016,10(1):21-42.

[22] 石盛林,黄芳.战略管理认知学派研究综述[J].科技进步与对策,2017,34(6):156-160.

[23] 尚航标,黄培伦.管理认知与动态环境下企业竞争优势:万和集团案例研究[J].南开管理评论,2010,(3):70-79.

[24] Gavetti G., Levinthal D. Looking Forward and Looking Backward: Cognitive and Experiential Search[J]. Administrative Science Quarterly,2000,45(1):113-137.

[25] Feldman M. S.,March J. G. Information in Organizations as Signal and Symbol[J]. Administrative Science Quarterly,1981,26(2):171-186.

[26] March J. G., Shapira, Z. Managerial Perspectives on Risk and Risk Taking[J]. Management Science, 1987, 33(11): 1404-1418.

[27] Eshima Y.,Anderson B.S. Firm Growth, Adaptive Capability, and Entrepreneurial Orientation[J].Strategic Management Journal,2017,38(3):770-779.

[28] 郭海,王栋,刘衡.基于权变视角的管理者社会关系对企业绩效的影响研究[J].管理学报,2013,10(3):360-367.

[29] 杨卓尔,高山行,曾楠.战略柔性对探索性创新与应用性创新的影响——环境不确定性的调节作用[J].科研管理,2016,37(1):1-10.