基于世代交叠模型调整的养老金替代率

2018-03-30郭艳,李璐

郭 艳,李 璐

(天津大学 管理与经济学部,天津 300072)

引言

养老金替代率是评价一项养老金制度的赡养水平和公平性的重要尺度,对一个国家的老年保障政策制定与调整具有参考价值。从美国来看,其社会养老保险制度由三个支柱构成,分别是政府强制性养老金、企业年金和个人储蓄养老金三个支柱。其企业年金、个人储蓄较为完善,故国家强制计划的替代率相对可以较低。而我国的企业年金和个人储蓄养老金还没有普遍建立起来,主要依靠国家强制计划,居民职工养老主要依靠基本养老金,基本养老金由基础养老金和个人账户养老金组成。个人账户养老金和基础养老金组成的总替代率已经从80%降到60%以下,在替代率逐渐下降的势头下,保持住一定水平的替代率非常重要。

2005年12月15日国务院下发《国务院关于完善企业职工基本养老保险制度的决定》,确定了目标替代率:“以职工缴费年限35年退休为例,改革前基本养老金的目标替代率是58.5%,其中20%为基础养老金,38.5%为个人账户养老金;改革后目标替代率调整为59.2%,其中基础养老金替代率调整为35%,个人账户养老金替代率调整为24.2%。”但是,现今的实际替代率却达不到这一水平。由于我国个人收入和工资概念极不规范,退休金按国家政策所计算的名义替代率很高,而与职工在职时的实际收入相比,实际替代率不高。

面对养老金替代率不断下降的势头,国家正在积极地控制,使现在的养老金制度能够保障退休后的生活。养老金替代率的确定工作十分重要,如果养老金替代率设定过低,将导致老年人晚年生活保障不够;反之,如果设定过高,又会给政府与年轻一代带来巨大的负担,加大我国养老金收支平衡压力。故而,根据价格水平和工资水平的变化,针对养老金替代率不断进行新的研究,才能保证基本养老制度实现其预期作用。

本文通过世代交叠OLG模型在数据分析的基础上得到物价变动对于统筹养老金替代率的影响,以期对养老制度的改革有所帮助,并且在确定统筹养老金替代率的基础上,证明个人养老金账户做实与提高其基金投资增长率的重要性,以及积极发展企业年金和个人储蓄养老的急迫性和必要性。

一、文献综述

近年来,随着人口老龄化和生育率下降的趋势加强,养老金收支压力的不断加大,使用世代交叠模型研究公共养老金的文献也越来越多,现有文献提出的解决办法多在缴费率和退休年龄方面进行分析和讨论。

首先,在缴费率调整的研究方面,Rowena A.等(2000)在OLG模型中,加入教育投资支出,分析得出若提高教育税率和降低社会保障税,将会提高教育水平和整个社会福利水平;Carmen Ortea以西班牙为研究对象,使用FEI和FRA两个公式衡量养老金制度的可持续性和收入的分配问题,并提出西班牙退休后的生活质量和水平出现下降;康传坤(2012)在一般均衡的OLG模型框架下对比分析了城镇企业职工提高养老保险缴费率和推迟退休年龄对人均资本、个人和社会统筹账户养老金水平等的影响;杨妮和王艳(2013)基于OLG均衡模型,以湖南省城镇养老保险为研究对象,用实证方法探讨了最优企业缴费率的调整策略。国外的学者从整个社会福利的角度去分析收入与缴费率的关系,国内的学者在此基础上,通过数理模型和数据分析,得到一定假设条件下的最优缴费率,对养老制度的制定具有重要的借鉴意义。

其次,退休年龄也是养老金体系设计一个很重要的元素,特别是在各国养老金制度可持续性发展的背景下,国内外学者在退休年龄方面进行了深入的研究。Luciano Fanti等(2014)在OLG的框架模型下,分析了公共健康支出对于退休年龄的影响;Bongaarts.John,J.等(2014)通过对 G7 国家养老金支出的比较研究,分别比较提高生育率、就业参与度、提高退休年龄和减少福利4个变量对于养老金影响的变动幅度大小;康传坤(2014)在一般均衡模型框架内,依据福利最大化原则测算了最优的平均退休年龄,并在此基础上考察了推迟退休年龄对经济系统的影响。李超(2014)基于OLG模型,结合中国基本养老保险实际情况,建立了与个人工资、储蓄、消费有关的养老金微分模型,得到最优退休年龄并结合实际情况进行实证分析。从影响退休年龄的因素、退休年龄对养老金收支平衡的影响以及最优退休年龄的测算等方面,国内外学者分别得到启示性的结果。

在考虑养老金收支均衡的同时,养老体系的公平和赡养水平也是国内外学者研究的重点。对于养老金的受益人和现缴费人群来说,这关系到基本养老制度的吸引力和有效性。从此角度研究养老制度的主要有:Macdonald,B.J.(2016)提出了生活标准替代率的概念,并通过Lifepaths统计微模型回答了大约70%的最终收入替代率能够满足退休后的标准生活水平。Chybalski,F.(2016)研究证明,养老金替代率在跨国养老制度研究中并不是一种完美的方法,并提出了SPAI1-3作为替代手段,这种指标可以充分的衡量养老金充足的水平。杨再贵(2011)考虑不定寿命,用OLG模型在一般均衡框架内分析中国城镇公共养老金,使用社会福利函数,求解出最优养老金替代率;张迎斌等(2013)在跨期叠代模型基础上,结合最新、最合理的数据,实证分析出我国社会基本养老保险最优替代率和均衡指标体系,在社会福利最大化的条件下,求出最优社会统筹替代率和最优个人账户替代率。国内外学者对于养老金替代率的研究重点有所区别,这主要是基于国情的差异,国外的养老金替代率相较于国内来说较高,所以国外着重于养老金替代率衡量的有效性并积极提出更完美的衡量比较方法,而国内学者则是基于我国现状,对政策制定等有显著性意义。

在加入物价因素研究养老金方面,在之前研究养老金替代率的相关文献中仍有一点未考虑到,随着经济的不断向前发展,物价水平也呈现上升态势,之前的讨论和模型中,大多并未加入物价变动因素。徐颖(2010)对养老金替代率进行适时调整,作者从交叉替代率出发,引入衡量物价变动的通货膨胀率π,建立了调整后的养老金替代率;阳义南(2012)在通货膨胀和工资增长的背景下,针对当前我国基本养老金调整机制的三个主要缺陷,构建了一个包含消费物价指数、实际工资增长率的双重参照系数及其临界值的启动机制;FilipChybalski等(2016)认为,使用现有的养老金替代率为指标去衡量养老金充足状况是不完善的,故提出了一个综合的衡量养老金充足量的指标—SPAI1-3。上述学者在考虑到工资增长率和物价变动的因素下,提出了更能够保障退休后生活的替代率水平,可以保证退休职工的养老金免受通货膨胀侵蚀,并使退休者适度分享经济增长的成果。

另外,根据国发[2015]48号《基本养老保险基金投资管理办法》,我国的基本养老保险基金(包括企业职工、机关事业单位工作人员和城乡居民养老基金)现可以投资股票、股票基金、混合基金、股票型养老金产品,所以在养老金体制研究上,我们应该考虑养老基金的运作效率。这会对社会养老保险制度的持续性发展产生重大的影响,但是现在文献中大多没有提及养老保险投资年收益率的相关问题。

本文考虑物价变动的因素,使用徐颖(2010)提出的修正过的交叉替代率,对张迎斌(2013)建立的跨期叠代模型进行了改进,在不同的物价水平和基金投资增长率下,求出最优社会统筹。本文从下面三个方面丰富了前人的研究:第一,现在学界多数对于养老金的研究并没有考虑到物价变动因素,而本文创新性的将物价变动因素加入养老金OLG模型中;第二,本文参考徐颖(2010)提出的调整后的社会统筹养老金交叉替代率,将此作为物价变动的载体,在OLG模型中,探讨物价变动对于社会统筹账户、个人养老账户、工作期消费和退休期消费的影响;第三,根据国发[2015]48号《基本养老保险基金投资管理办法》,我国的基本养老保险基金入市,并且个人养老金账户不断做实,投资收益率增加,本文将此因素加入到OLG模型中进行分析,将具有较为先进的政策意义。

二、模型建立

模型分为两期,分别是工作期(t期)和退休期(t+1期)。考虑了经济生活的四个方面,依次是个人、企业、政府和资本市场,建立了世代交叠的OLG均衡模型。

(一)个人

每个人在工作期提供劳务并获得工资,进行消费、储蓄和缴纳养老金。其工作期的储蓄和养老金构成了其在退休期的消费。每个人均能从其工作期的消费和退休期的消费得到满足,个人的理性选择是实现工作期和退休期的消费效用最大化。即建立下列最大化的问题:

c1,t指的是工作期消费,c2,t+1是退休期消费,θ∈(0,1),wt是工资,St是储蓄,τ是个人缴费率,rt+1是利率,将(2)式和(3)式代入(1)式,并对 St进行求导得:

(二)企业

使用柯布道格拉斯生产函数,根据企业利润最大化问题可得:

(三)政府

在现收现付制和部分积累制的混合养老制度中,政府将企业缴费纳入到社会统筹账户中,用于支付当期退休者的社会统筹养老金,即:

在个人养老金账户中,根据现实生活中的情况,在实际的养老金发放中,故用于支付退休后的个人养老金账户值为:

(四)资本市场

加入了基本养老基金账户投资的年增长率ε:

将(2)式、(3)式、(5)式至(11)式代入(4)式将得均衡方程:

三、结果分析

(一)均衡结果

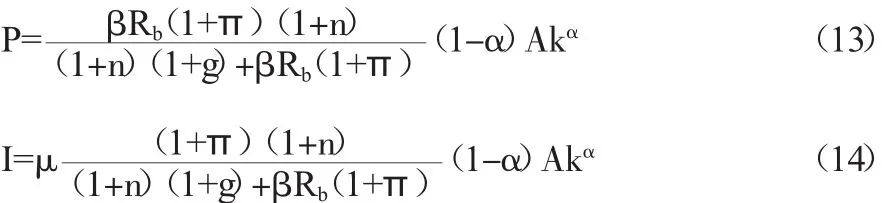

根据上述均衡方程,可求出I、P,其均衡值分别是:

从(15)式和(16)式可以看到,物价的变动对社会统筹账户养老金和个人账户养老金都会产生影响。根据我国基本养老金的计发方法,实际上物价对于个人养老金的发放是没有关系的,但是物价变动却会对统筹养老金有很大影响,故而物价通过影响统筹养老金进而影响个人养老金账户的方式,达到这样的作用效果。接下来,我们将通过导数分析方法,更加具体地解析物价对两者的作用方向和机理。

(二)导数分析

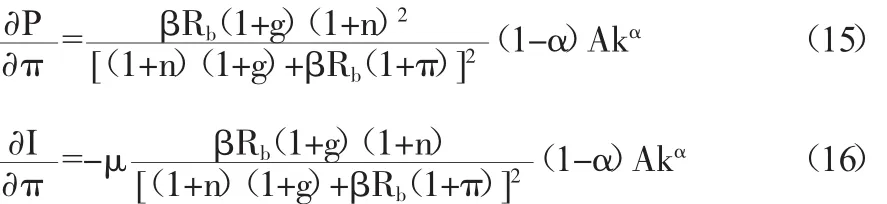

分别求出P和I对于π的导数,观察变动方向;

从(16)式和(17)式中,我们可以得到:(1)个人养老金账户对物价求导导数小于0,而社会统筹养老金账户对物价求导所得导数均大于零。原因主要是基本养老金的计发方法,当物价上升时,需要发放的统筹账户养老金增加,由于我们的统筹养老金施行的是现收现付制,故而第二代人的统筹养老金缴费率也将适当提升,从而第二代人实际工资减少,则个人养老金账户减少。(2)μ≤1且1+n>1,所以社会统筹养老金账户的敏感度大于个人养老金账户对于物价的敏感度。这说明,为了养老体系的均衡,当整个物价上升时,社会统筹养老金替代率上升,社会统筹养老金会上升,而个人养老金账户值却下降,但是社会统筹养老金账户变化程度要大于个人养老金账户,所以总体来说,养老金账户值将会上升。从(17)式和(18)式可以看出,统筹养老金和个人养老金账户与物价都有关系,但是在同受物价变动的影响下,统筹养老金和个人养老金之间并不存在确定的线性关系,因为两者的共同决定因素资本劳动比与物价不成线性关系。

(三)数据模拟分析

1.参数值估计。(1)OLG模型期数一般设置为25—30年,根据我国历史数据的制约,本文模型设置一期年数为27。(2)由于本文的研究对象是城镇基本养老保险制度,故而缴费人数是城镇人口,为了使我们的模拟结果更加准备,故而使用的人口增长数据为城镇人口增长。根据《中国统计年鉴数据》,算得平均城镇人口增长率n为2.148。(3)养老金替代率:使用政府最新发布的目标养老金替代率,个人账户养老金替代率定为 25%。(4)根据 Pecchenino和 Pollard(2002),个人每年效用的折现率为0.98,故一期的折现率为θ=0.9827=0.5796。(5)将常数A正规化为1。发达国家通常取资本的收入份额 α 为 0.3(如,Barro和 Sala-I-Martin,2004;Pecchenino和Pollard,2002)。中国的劳动力相对便宜,因而劳动的收入份额相对较低,资本的收入份额比发达国家的高。因此在中国,资本的收入份额取0.35比较合适。(6)收入系数 β<0.6时为低收入,当 0.6<β<1.5为中等收入,当 1.5≤β<3时为中等偏上收入,当β≥3时为高收入。本文选择中等收入系数1.5。(7)工资增长率定为6%。2015年11月,英国人力资源咨询机构ECA发布报告,称2016年中国企业员工平均实际工资增长率预计将超6%。(8)缴费年限设置为一期为27年,即(b-a)。

2.通货膨胀率变动的影响。在每个通货膨胀率下对应的资本劳动和社会统筹账户养老金替代率并不一致,故而,为了保证最终结果的相对准确性,我们将不同π对应的k和分别代入公式。由于政策刚出台,实际的基金增长率很难确定,故本文对比现行文件对于养老保险基金投资的限制和投资范围与全国社保基金相关内容,确定的养老保险基金的收益率将低于全国社保基金。据全国社会保障基金理事会基金年度报告(2014年度)显示,基金自成立以来的年平均投资收益率为8.38%。由于资金使用目的及投资范围的限制等,因此,在数据设定中确定的基金增长率为5%。

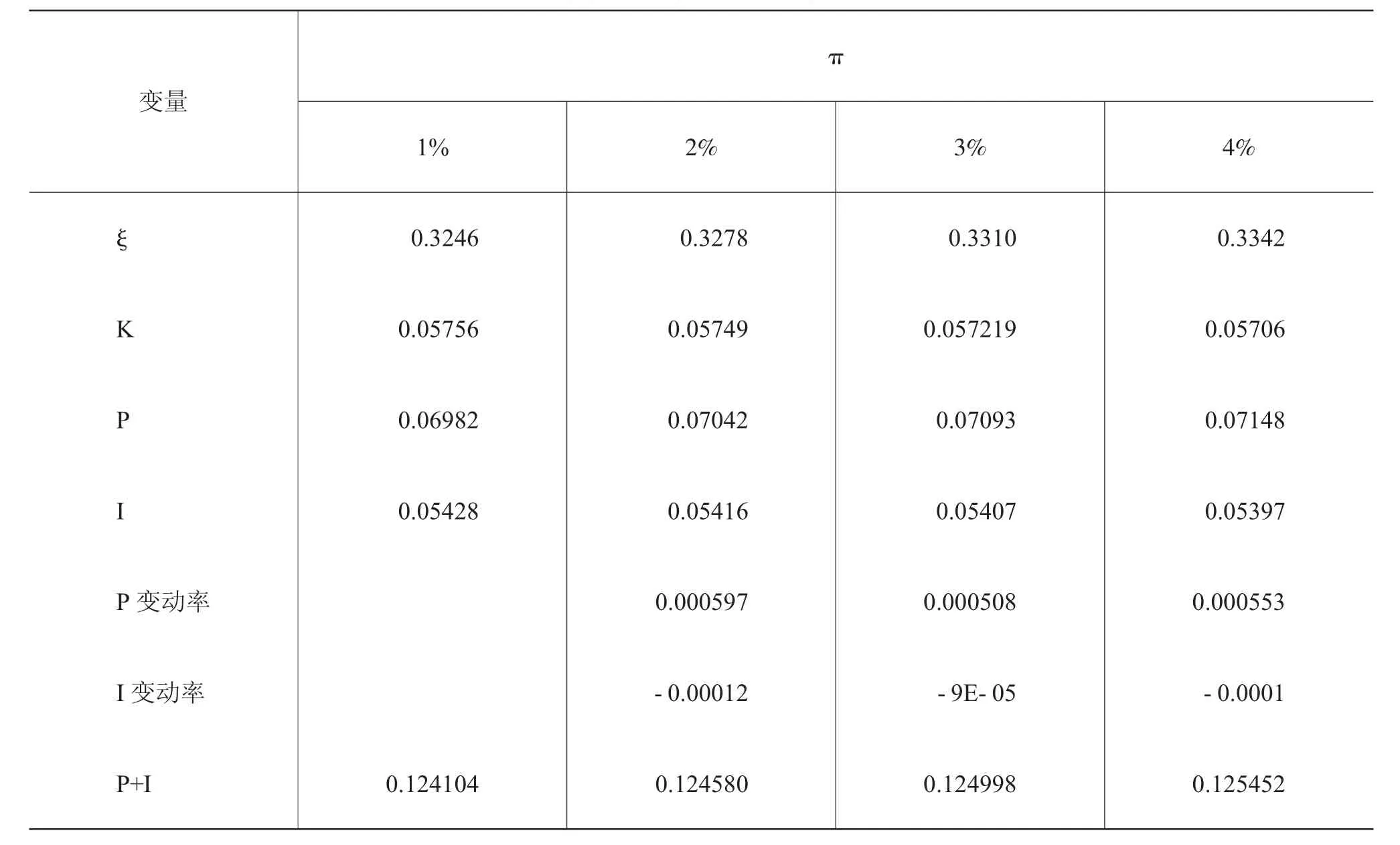

根据国家统计局数据,2013年通货膨胀率为2.6%,2014年通货膨胀率是1.5%,故设定不同的通货膨胀率π,分别是4%、3%、2%、1%,求4个变量的值(见下页表 1)。

从表1数据可以得到:(1)社会统筹账户对于物价变动的影响更加敏感,且两者为正相关关系。(2)在不同物价水平下的社会统筹账户替代率在32.5%~33.5%之间,这个数据相对于目标统筹替代率35%来说相对低,所以为了保障总的目标替代率,应积极提高个人账户养老金替代率,并积极发展企业年金和个人储蓄养老。(3)个人养老金账户与物价水平为负相关关系,物价水平越高,个人账户养老金账户越少。(4)统筹账户养老金和个人账户养老金关于物价的变动方向虽然相反,但是总的社会养老金即个人账户与社会统筹账户总额与物价变动成正相关。(5)资本劳动比随着通货膨胀率的增加呈现递减趋势,两者为负相关关系。

物价水平上升,社会统筹替代率上升,社会统筹养老金上升,使得企业所能发放的工资减少,故而个人养老金账户额减少,但是数据模拟结果显示,统筹养老金账户额的变化大于个人养老金账户额。所以,总的社会养老金仍与物价呈正相关。

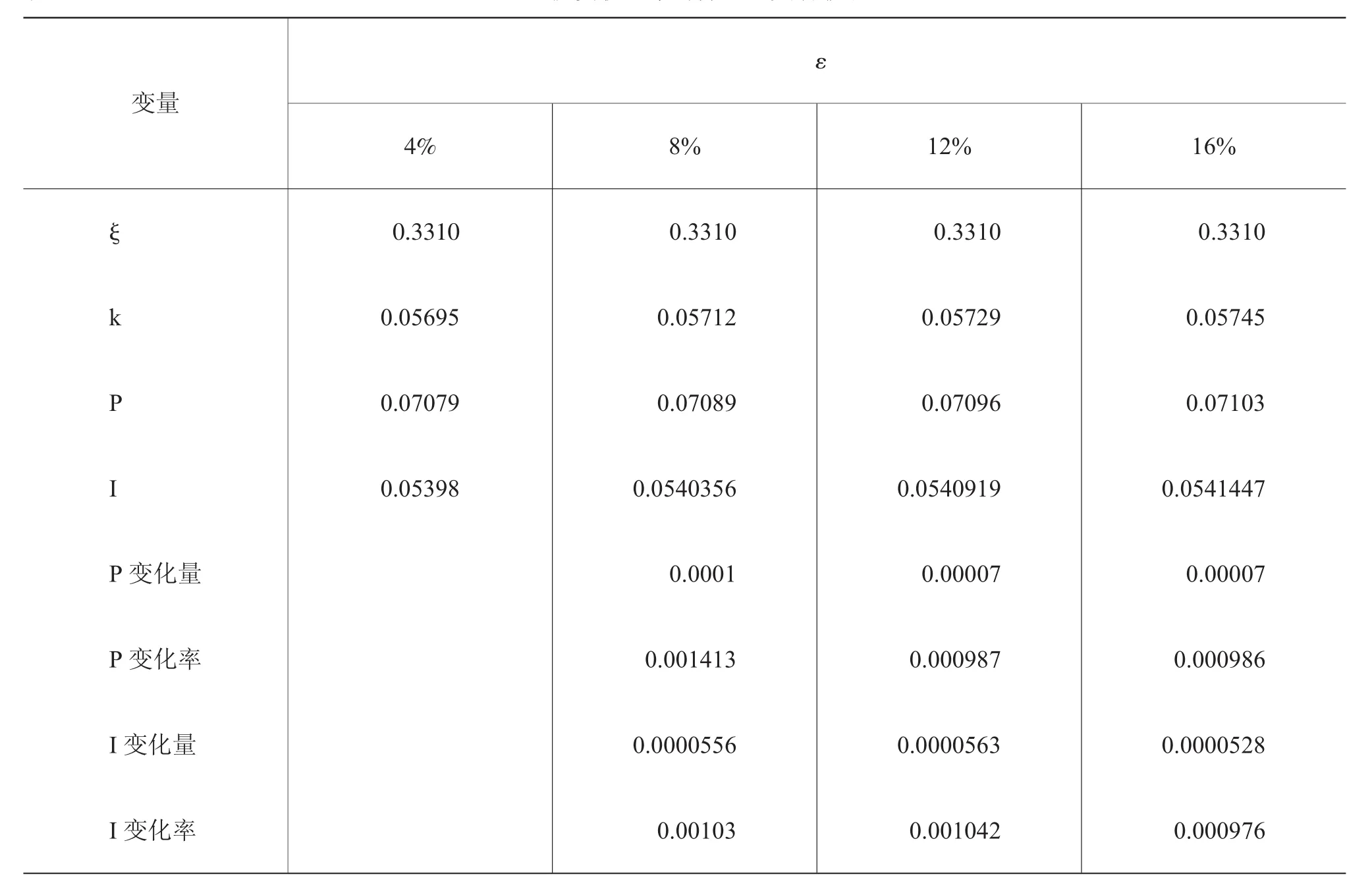

3.基金投资增长率变动影响。(2)式中设置基金投资增长率为5%,在此部分将改动其收益率变动率。根据海富通养老收益基金和社保基金的投资收益率对年化收益率做出参数的变动设置。海富通养老收益基金,其2014年年化收益为21.28%,2015年化收益为11.20%。社保基金2014年投资收益率为11.86%。设定不同(4%,8%,12%,16%),设置相同间隔,求出4个变量,可以看出影响程度的大小。取值要求:大于存款利率,最小值为储备养老金的收益率,最大值小于现今市场上最高的基金投资增长率15%左右(物价变动水平或者说是通货膨胀率设置为3%)。

表1 物价变动对养老金变动影响

表2 基金投资收益率对养老金变动影响

将数据模拟的结果与导数分析的结果能相互映证。从数据中我们可以看到:(1)资本劳动比随着基金投资增长率的增加呈现递增趋势,两者为正相关关系;(2)随着基金投资增长率的增长,个人养老金账户与社会统筹养老金账户额均有增加;(3)基金投资增长率越高,社会统筹账户的变化量和变化率越小,对个人养老金账户的影响也越小。

基金投资增长率增加,直接导致社会统筹养老金增加,资本的产出能力增强,从而使得资本劳动比变大。随着资本劳动比变大,工资增加,工作期用于消费的份额减少,个人账户养老金增加。

结论

结论1:随着物价的上涨,为了保持平衡,统筹养老金账户养老金将增加,继而使得个人账户养老金减少。

结论2:社会统筹养老金账户的敏感度大于个人养老金账户对于物价的敏感度。

综合结论2和结论3,为了养老体系的均衡,当整个物价上升时,为了使退休期的生活保持原有水平,故统筹养老金替代率上升,社会统筹养老金会上升,而个人养老金却下降,这样就使得个人养老金账户替代率减少。为了提高其个人养老金账户替代率,就要做实个人账户,提高其基金运作效率及收益率,使得个人账户总额增加。

结论3:在社会通常的通货膨胀率下,确定个人养老金账户替代率为25%水平时,社会统筹替代率应保持在32.5%~33.5%之间。

这个数据相对于目标统筹替代率35%来说相对低,所以为了保障总的目标替代率,应积极提高个人账户养老金替代率,并积极发展企业年金和个人储蓄养老。

个人账户空账运行规模越来越大,其差额接近3.6万亿元,如果将个人账户做实,收益率会出现相应变化。因此,在政策制定时,可以根据个人账户实际运作情况,确定个人账户替代率水平,进而通过模型计算出相应的社会统筹替代率。

结论4:随着基金投资增长率的增加,资本劳动比呈现递增趋势,个人养老金账户与社会统筹养老金账户额均有增加;基金投资增长率越高,社会统筹账户的变化量和变化率越小,对个人养老金账户的影响也越小。政策含义则为,养老投资基金的投资,限制投资范围和规模是正确的,没有必要一味地增加投资风险去提高投资收益。根据数据模拟的结果,将养老基金的投资收益率控制在8%~12%之间比较合适。

本文将物价变动加入到OLG模型中,此模型在确定的物价水平和个人养老金替代率的前提下,可以计算出均衡状态下的统筹养老金替代率,对于国家政策制定具有指导意义。但是,本文将工资增长率设置为6%,根据更新数据,我们的工资增长率将会超越6%,随着工资增长率的提高,对应的养老金替代率会发生相应变化,值得我们进一步的研究。另外,在效用函数的选择上我们今后的研究也可以进行进一步优化。

参考文献:

[1]Fanti L.,Gori L.Endogenous fertility,endogenous lifetime and economic growth:the role of child policies[J].Mpra Paper,2014,(2):529-564.

[2]FilipChybalski·EdytaMarcinkiewicz,The Replacement Rate:An Imperfect Indicator of Pension Adequacy in Cross-Country Analyses[J].socindic res,2016.

[3]Chybalski F.The Multidimensional Efficiency of Pension System:Definition and Measurement in Cross-Country Studies[J].Social Indicators Research,2015,(3):15-34.

[4]Carmen Orte a*,Martí X.March a,Margarita Vives a.The Future Of Pensions And The Contributions Of The Elderly To Society.Social and Behavioral Sciences,2015,(191):2387-2390.

[5]Van Dalen,H.P.,Perceptions and expectations of pension savings adequacy:a comparative study of Dutch and American workers:Ageing&Society,2010.

[6]徐颖.基本养老保险替代率指数化调整机制研究[J].现代经济探讨,2010,(5):43-47.

[7]杨再贵.企业职工基本养老保险、养老金替代率和人口增长率[J].统计研究,2008,(5):38-42.

[8]张迎斌,刘志新,柏满迎,等.我国社会基本养老保险的均衡体系与最优替代率研究——基于跨期叠代模型的实证分析[J].金融研究,2013,(1):79-91.

[9]杨妮,王艳.基于OLG模型的公共养老金最优企业缴费率研究[J].中国人口·资源与环境,2014,(S1):159-162.

[10]康传坤.提高缴费率还是推迟退休?[J].统计研究,2012,(12):59-68.

[11]康传坤,楚天舒.人口老龄化与最优养老金缴费率[J].世界经济,2014,(4):139-160.