私募股权投资者角度的对赌协议风险研究

2018-03-28张翔

张翔

[摘要]私募股权投资机构在投资时签订对赌协议,这已经成为了业内的惯例。本文以九鼎投资对赌易事达为例,结合相关理论的研究,对案例展开分析。通过对九鼎投资和易事达对赌的过程和条款展开详细的论述和分析,来研究私募股权投资者在对赌协议中的风险识别和风险控制。

[关键词]私募股权投资 对赌协议 风险识别 风险控制

一、引言

相关研究显示,2006-2016年中国私募股权投资市场投资案例数年复合增长率达到了35%,投资金额数年复合增长率达到了20.5%,表明我国PE行业投资市场处于快速的发展之中。对赌协议作为私募股权合同的重要组成部分,一般是投资方与融资方在私募股权协议书中签订的特别条款,用来对未来不确定的企业价值做出调整。但在我国现有的法律体系下,还缺乏对于对赌协议的明确规定。基于以上的背景分析,研究私募股权投资中对赌协议的应用及对赌风险的控制具有重要的现实意义。本文选择了九鼎投资与易事达的对赌案例来分析,为对赌协议的风险预防和控制提供具有参考价值的建议。

目前针对对赌协议的研究并不多,多数是在私募股权投资的相关文献中提及。Trigcorgis(1993)突破性的在对赌协议中引入了实物期权理论,认为对赌协议不仅可以保护投资者的利益,还可以激励融资方。Kaplan等(2004)对ll家风投的67个项目进行分析得出,基于绩效的激励体系能够更好的降低信息不对称的代理问题。我国相关研究开始的较晚。吕爱兵、王晨宇(2005)从经济学角度分析了对赌的本质,并对蒙牛和摩根士丹利这一经典的对赌协议进行了案例分析。张睿琪、张冬阳(2010)以我国的对赌协议操作过程和风险收益为研究对象,定性分析了对赌协议在我国的实施情况。李金华(2011)研究了我国企业对赌协议的法律风险防范,认为签订对赌协议时,需要重点关注企业业绩目标设定、对赌协议的终止条款、保证条款之间的平衡。唐英(2015)从甘肃世恒案人手,以一审、二审和终审的判定为依据,认定对赌协议为无名合同条款,需要结合多种合同解释来对其定性。

二、案例介绍

易事达电子股份有限公司2004年在深圳成立,主要从事LED显示和照明方案的专业化服务。2014年1月,易事达在公开转让说明书中披露,在2012年3月公司分别向钟山九鼎和湛卢九鼎融资了1648.75万元和851.25万元,钟山九鼎和湛卢九鼎均为九鼎投资旗下的投资基金。完成股权投资后,两家投资基金分别占有易事达9.76%和5.04%的股份,成为易事达的第三大和第五大股东。

2012年,九鼎投资与易事达签订投资合同时还附带有相关的对赌协议,主要内容下:

1、公司2011年至2013年的净利润分别不得低于2500万元、3300万元和4300万元,2012年和2013年实现两年的净利润之和不能低于7600万元,如果不能完成以上任一业绩指标,由段武杰及周继科对九鼎系根据约定作出现金补偿。

2、若易事达2014年6月30日前未提交发行上市申报材料并获受理;2014年12月31日前没有完成挂牌上市;且2011年实现净利润低于2000万元,或者2012年实现净利润低于2600万元,或者2013年实现净利润低于3400万元,则九鼎系有权选择在上述任一情况出现后要求公司及段武杰、周继科以约定价款回购或购买其持有的全部或部分易事达股權等。

2013年双方签订补充协议:自易事达向全国中小企业股份转让系统申报挂牌材料之日起豁免其基于前述协议对赌条款约定的所有责任和义务;自公司申报挂牌材料之日起,九鼎系放弃可以要求公司及段武杰、周继科回购或受让其所持有的易事达股份的权利;如果公司挂牌申请被否决,或者挂牌申报材料被撤回,上述九鼎系放弃的权利即自行恢复等。

该对赌协议实际上是对易事达经营状况和上市时间的对赌。在2012年和2013年,易事达的净利润分别为3211.16万元和3385.35万元,均未达到对赌协议的要求,并分别给予九鼎投资107.68万元和933万元的补偿。2014年1月,易事达在新三板挂牌,根据补充协议的规定,对赌条款废止,这也是PE基金对新三板退出通道的认可。2014年9月,联建光电宣布收购易事达100%的股权,易事达与联建光电同样签订了对赌协议,承诺2014-2018每年需要达到的净利润,但九鼎投资不承担利润补偿责任。

三、案例分析

(一)九鼎投资关键风险的识别

1、对赌协议签订前的风险识别

PE基金在投资一个项目时,前期需要对项目进行尽职调查,尽职调查是防范投资风险的重要手段和工具。针对融资方易世达的特点,前期的尽职调查主要有如下的风险。

(1)高新技术企业资格到期的风险

易事达在2011年获得了高新技术企业认证,企业所得税按照15%的标准征收。而在2013年,需要评估易事达是否能够再次获得高新技术企业认证,若不能获得,所得税率将上调到25%,会大幅影响公司的税后净利润。

(2)出口退税政策风险

出口是易事达重要销售渠道。国家为了支出国内企业出口制定了出口退税政策。2011-2012三年中,国家出口退税率为17%,三年易事达的出口退税分别达到了1921.29万、1190.30万、1699.46万,占当期利润的比例分别达到了74%、37%和76%。如果我国退税政策出现相应的调整,将极大的影响到易事达的净利润。

(3)竞争风险

LED显示屏及照明设备虽然具有较大的市场潜力,但市场的同质化竞争十分严重,如果易事达不能及时更新技术,提升品牌形象,扩大市场占有率,很有可能在激烈的市场竞争中衰败。

2、对赌协议签订中的风险

(1)估值风险

作为投资方,九鼎投资需要对易事达进行适当的估值,估值的溢价越高,九鼎则需要承担越大的风险。但通过对赌协议的内容,可知九鼎对易事达的估值是比较高的。这主要是基于在投资时易事达正处于快速的发展之中,具有较好的前景。但是这种高估值就给九鼎带来了巨大的风险,所以九鼎设置了对赌协议来对风险进行一定的控制。

目标设定风险

对赌的实现需要设定具体的条件,对于目标的设定需要尽可能合理。若目标设定太高,则可能存在对赌失败的风险。事实上,九鼎投资与易事达的对赌最终失败了,2012年与2013年易事达均未达到对赌条约设定的目标。而根据我国对赌协议过半失败的概率,可以看出业绩目标的设定具有不小的风险。

3、对赌协议签订后的风险

(1)道德风险

由于委托代理关系的存在,若私募股权投资者不能有效的监管融资者,融资公司的股东极有可能做出损害投资人的行为,这就产生了道德风险。

由于在签订对赌目标时设置了过高的标准,当融资方认定不能完成对赌目标时,出于对己方利益的保护,可能出现造假等行为来规避对赌失败的损失。这时不仅不能激励融资方,反而使投资人受到了损失。

法律风险

我国当前关于对赌协议的法律制度并不健全,部分规定是模糊不清的。而且为了达到我国的上市条件,准备上市的公司还需要撤销掉对赌协议。所以一旦对赌协议双方发生纠纷时,投资者基于对赌协议的相关诉求可能得不到法律的认可和保护,导致投资者出现巨大的损失。在九鼎与易事达的对赌中,大部分的对赌义务是由股东履行,少部分由易事达公司履行。但我国的法律并不认可由公司承担对赌义务,对赌失败后若走法律程序,九鼎很有可能不能覆盖所有的风险。

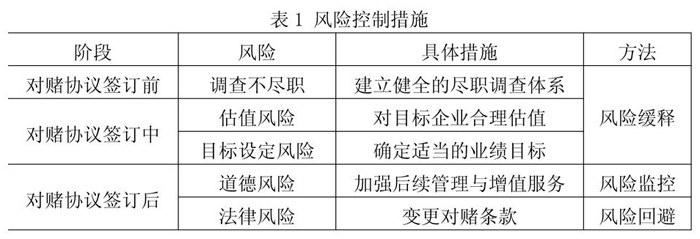

(二)九鼎投资风险控制措施及建议

結合九鼎投资与易事达的对赌条款,分别从风险缓释、风险监控、风险回避这三个方面着手来提出风险控制的措施,如表4—2所示。

其中为了达到风险监控的目的,可以通过向易事达派遣高管来监督管理易事达的日常经营活动。还可以通过向易事达提供相关的增值服务,来帮助其业务增长,以实现达到业绩目标的目的。

风险回避最好的手段就是根据形势的变化适当的修改或者补充对赌协议。比如在2013年在易事达连续两年未达到业绩目标后,九鼎通过补充条约以实现尽早通过新三板退出。

四、结论与展望

本文通过对九鼎投资和易事达的对赌协议进行分析,为私募股权投资基金在对赌协议中的风险识别与控制提出了具有可行性的意见和建议。总结出私募股权投资可以通过风险缓释、风险监控、风险回避等手段来规避对赌协议中的风险,为以后私募股权投资中对赌协议的签订提供了重要的参考。本文的不足之处在于仅仅就个案进行了分析,而且都是定性的分析,未做定量的实证研究。目前诸多学者开始用实物期权的方法对对赌协议展开研究,从期权的角度来解释风险所在和寻找风险的解决办法,这将更加精确的衡量对赌协议的风险。