机构投资者与真实盈余管理

2018-03-26勾利平曾月明

勾利平 曾月明

【摘要】机构投资者是对上市公司进行外部监管的重要力量,对公司治理意义重大。传统意义上的盈余管理是对应计项目进行盈余操控。但目前市场机制和政策越来越完善,应计盈余管理的空间越来越狭窄,企业管理者开始寻求更加隐蔽的盈余管理方法,也就是真实盈余管理。那么外部的机构投资者对真实盈余管理会产生何种效果?为了对以上问题进行研究,本文选取2012~2015年中国上市公司为研究对象和样本。本文的研究表明:机构投资者对上市公司的真实盈余管理行为具有一定的制约作用。

【关键词】真实盈余管理 机构投资者 公司治理

一、引言

学术界一般把盈余管理分为两种,一种是应计盈余管理,另一种是真实盈余管理。应计盈余管理借助会计政策和会计估计变更、对资产和负债的不合理确认等方式实现,虽然会计政策变更并不违背会计准则,但是这种方法往往被公众所诟病,对企业的声誉和形象产生不利影响,许多注重形象的企业通常不会采取应计盈余管理。真实盈余管理可以控制交易时点或者关联交易等方式实现。真实盈余管理相比应计盈余管理来说具有一定的隐蔽性,潜藏于企业日常生产经营过程中。一方面,真实的盈余管理虽改变了利润的分布期间,但没有增加或减少企业的实际盈利,也不会给企业带来额外的现金流量;另一方面,真实盈余管理还会对公司的长远发展产生不利影响。因此,我们有必要从根源、影响因素、监管等各个方面对真实盈余管理进行深入研究。

机构投资者做为上市公司重要的外部监管力量,有能力也有动机参与上市公司的外部监管和公司治理。那么,机构投资者对真实盈余管理将产生怎么样的影响?本文选取2012年至2015我国A股上市公司为样本进行研究分析。

本文的意义在于:进一步丰富了机构投资和真实盈余管理的相关研究和文献;指导机构投资者更有效地对上市公司进行监管。

二、研究综述与假设

(一)文献综述

大多数研究表明,机构投资者对上市公司的真实盈余管理具有一定程度的抑制作用。Bushee(2001)认为机构投资者能够在一定程度上避免上市公司经营管理者的机会主义行为,增强信息的透明度和披露程度;机构投资者还能缓和真实盈余管理。Michael(2010)的研究发现,当高管将要退休时会故意削减研发支出,从而得到更高的报酬,这时,机构投资者可以发挥监督作用,抑制真实盈余管理。程书强(2006)认为机构投资者会抑制真实盈余管理的程度,且持股比重越大,这种抑制效应就越显著,二者是呈现显著地负相关关系,从而提高上市公司财务信息的可信度。袁知柱(2014)通过横向比較机构投资者持股的上市公司的会计信息与无机构持股的公司的会计信息,发现前者的盈余质量更高,这就说明机构持股对真实盈余管理有制约作用。罗付岩(2015)研究发现,长期持股的机构投资者能显著抑制上市公司的真实盈余管理行为,而短期持股的机构投资者则恰恰相反。孙国光(2015)研究发现,机构投资者持股比例大、且程度集中时,才可以制约上市公司的真实盈余管理行为,发挥监督和股权制衡的作用,相反,若机构投资者持股比重小、程度分散时,并不能加强对管理层的监督制约,加剧大股东控制现象,导致更严重的真实盈余管理行为。

(二)研究假设

由于真实盈余管理更隐蔽,外部投资者通常更不容易发现。随着会计准则的进一步完善和会计灵活性的制约,真实盈余管理已成为上市公司盈余管理的首选方式,与应计盈余管理相比,上市公司可以利用真实的盈余管理活动逃避审计人员的检查。但同时,真实盈余管理也是有害的,因为它真正地影响了企业的生产经营活动。作为资本市场的专业投资主体,机构投资者具有较高的专业性,特别是当机构投资者持股比例较大时,会定期分析上市公司的生产经营情况。而且由于真实盈余管理更具破坏性,若机构投资者坚持价值投资的概念,他们更有动力抑制上市公司的真实盈余管理行为。

由此,文章提出假设:

机构投资者持股有助于减少上市公司的真实盈余管理行为。

三、样本与模型

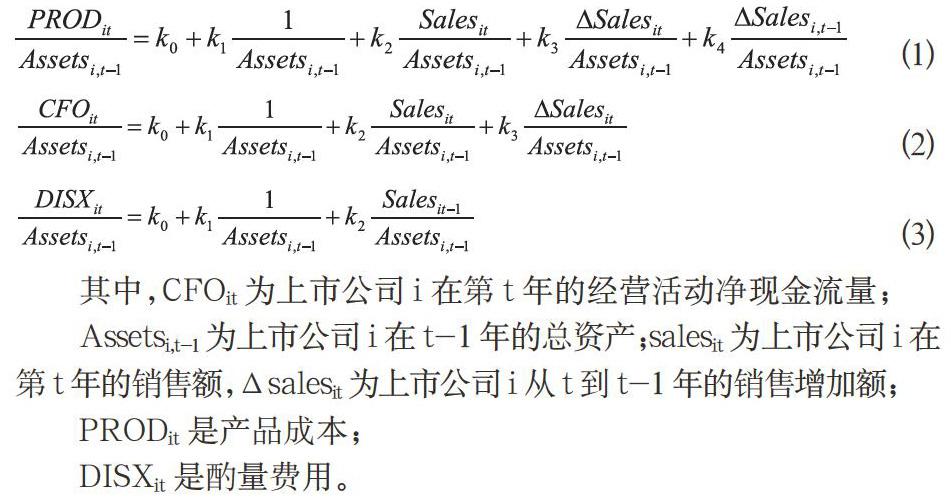

(一)真实盈余管理计量模型

为计量真实盈余管理的程度,本文采用Roychowdhury(2006)提出的方法,真实盈余管理手段包括:销售控制,生产控制,酌量费用控制。销售控制可以通过异常经营活动的净现金流量衡量,生产控制可以用异常的产品成本衡量、酌量费用控制可以用非常规的自由支配费用来衡量。销售控制通过销售折扣降低了每单位产品销售所带来的净现金流量;虽然批量生产能够降低单位产品成本,但会增加整体生产成本和库存成本;研发、广告和日常开支的减少能够降低酌量费用。因而,如果上市公司通过真实盈余管理行为做大利润,那么经营现金净流量会比较低,生产成本会比较高,酌量费用会比较低。在不可操控的正常部分被扣除后,上市公司的异常现金流量较低,异常产品成本较高,异常酌量费用较低。

本文设置了三个真实盈余管理的替代性指标即异常生产成本(EM_PROD)、异常经营活动净现金流量(EM_CFO)、酌量费用(EM_DISX)。首先,按照分年度、分行业计算出正常生产成本、正常经营活动净现金流量以及正常酌量费用。然后再分别用实际发生值扣除正常值就得到各个项目的异常值。

首先,参考Dechow的研究,本文建立如公式1、2、3的计量模型,通过回归分别估算正常生产成本、正常经营活动现金流以及正常酌量费用。

其中,CFOit为上市公司i在第t年的经营活动净现金流量;

Assetsi,t-1为上市公司i在t-1年的总资产;salesit为上市公司i在第t年的销售额,Δsalesit为上市公司i从t到t-1年的销售增加额;

PRODit是产品成本;

DISXit是酌量费用。

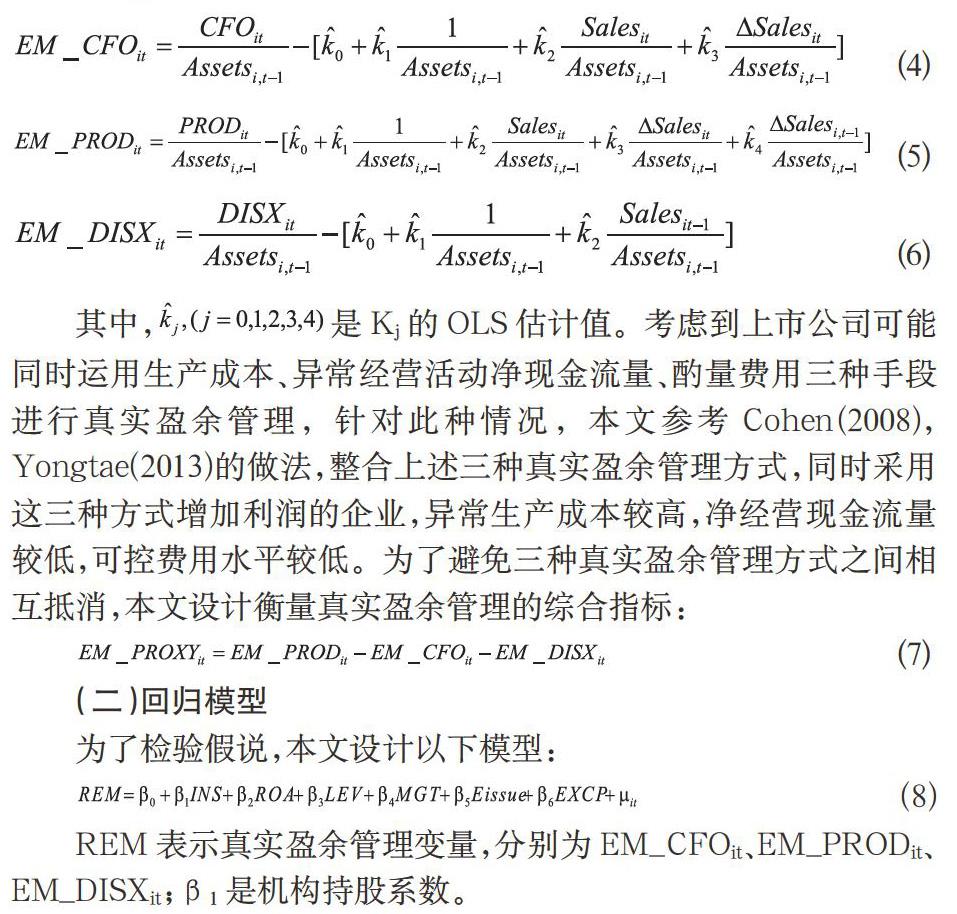

用实际发生值扣除正常值就得到各个项目的异常值,即异常现金流量EM_CFOit、异常产品成本EM_PRODit和异常酌量费用EM_DISXit,分别如公式4、5、6。

其中,是Kj的OLS估计值。考虑到上市公司可能同时运用生产成本、异常经营活动净现金流量、酌量费用三种手段进行真实盈余管理,针对此种情况,本文参考Cohen(2008),Yongtae(2013)的做法,整合上述三种真实盈余管理方式,同时采用这三种方式增加利润的企业,异常生产成本较高,净经营现金流量较低,可控费用水平较低。為了避免三种真实盈余管理方式之间相互抵消,本文设计衡量真实盈余管理的综合指标:

(二)回归模型

为了检验假说,本文设计以下模型:

REM表示真实盈余管理变量,分别为EM_CFOit、EM_PRODit、EM_DISXit;β1是机构持股系数。

如果使用年末的持股比例计算可能产生内生性,所以本文使用第三季度末机构持股数量除以第三季度末总股数衡量机构持股比例。此外模型还控制了一些能影响企业盈余管理水平的因素:资产收益率(ROA)、财务杠杆(LEV)、管理层持股比例(MGT)、高管年薪(EXCP)和发行的股票数变化的百分比(Eissue)等。

(三)样本选取

本文选取2012年至2015我国A股上市公司为样本,剔除了资产负债率大于1的公司、ST和*ST公司以及金融类上市公司后,最终得到5628个样本,2012年有1221个样本,2013年有1353个样本,2014年有1479个样本,2015年有1575个样本。

四、实证分析

(一)相关性分析

变量之间的相关性如表2所示。机构持股与真实盈余管理计量指标显著负相关,说明机构投资者会抑制上市公司盈余管理行为,与假设一致。根据(1996)的研究,只有相关系数大于0.6时才会对多元回归分析产生影响。表2中的相关系数都在0.6以下,所以,各个变量之间不存在较强的共线性。

(二)回归分析

如表3所示,在整个样本的回归中真实盈余管理的综合指标的系数为-0.839,且在1%水平上显著,这表明机构持股可以抑制真实的盈余管理,从而假设成立。

五、结语

本文主要研究机构投资者持股与真实盈余管理之间的关系。选取2012~2015年中国A股上市公司5628家作为研究样本,检验机构投资者和产权性质对真实盈余管理的影响。得到研究结论:机构投资者持股对上市公司的真实盈余管理行为具有一定的抑制作用。

根据研究结论,本文提出以下两点建议:一是企业应充分认识到机构投资者在公司治理发挥的重要作用,进一步完善公司治理结构、积极提高治理水平;二是机构投资者要认识到自己可以有效制约上市公司真实盈余管理行为,充分利用股权优势,以更加积极的姿态参与公司治理。

参考文献

[1]Roychowdhury S. Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42:335-370.

[2]袁知柱,宝乌云塔娜,王书光.股权价值高估、投资者保护与企业应计及真实盈余管理行为选择[J].南开管理评论,2014(5):136-150.

[3]李增福,郑友环.避税动因的盈余管理方式比较——基于应计项目操控和真实活动操控的研究[J].财经研究,2013,(6):80-89.

[4]罗付岩.机构投资者异质性、投资期限与公司盈余管理[J].管理评论,2015,(3):174-184.

[5]程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9):129-136.

[6]Bushee BJ.Do Institutional Investors Prefer Near-term Earnings over Long-run Value[J]. Contemporary Accounting Research,2001,18(2):207-246.

[7]孙光国,刘爽,赵健宇.大股东控制、机构投资者持股与盈余管理[J].南开管理评论,2015,(5):75-84.

[8]顾鸣润,杨继伟,余怒涛.盈余管理对企业投资决策的影响——基于应计盈余管理和真实盈余管理的研究[J].当代会计评论,2016,(1):31-45.

[9]Hossian.Voluntary disclosure in the annual reports of New Zealand companies[J].Journal of International Financial Management and Accounting,1996,(6):69-85.

作者简介:勾利平(1991-),女,汉族,河南人,东华大学硕士研究生,研究方向:会计理论与会计实务。