P2P网络借贷市场的非线性依赖和长记忆性研究

2018-03-26刘峰涛赵袁军

刘峰涛,徐 欢,赵袁军

(东华大学旭日工商管理学院,上海 200051)

大量研究表明,股票市场是一个非线性动力系统,存在大量非线性机制,而目前国内外关于P2P网络借贷(Peer-to-Peer Lending)系统性质的研究都较少。相较股票市场这一典型的非线性动力系统,中国P2P网贷市场持续演变时间较短,复杂程度不如股市。虽然经过八年的高速发展已形成一定规模,但总体市场容量仍偏小;投资者数量众多、行为复杂,但多分散于各网贷平台;P2P网贷“非完全市场化”的利率设定机制暗含风险,但平台定价方式带来的收益使得平台盈利稳定。然而,相较强稳定性、低风险性、借贷条件近乎线性的传统商业银行,P2P网贷市场却没那么简单有序,它们既混乱又复杂。市场中各类网贷平台良莠不齐,项目审核宽紧不一;投资者决策因信息不对称或信息模糊而出现“反应过度”或“反应不足”等非理性现象,市场中普遍存在羊群行为[1];行业经营管理水平低、市场制度不完善,与传统银行借贷相比有很大的无序性。种种情况表明,P2P网贷市场自身的发展远远超出了投资者、创业者和监管者的预期和控制,往往是以非线性方式对外界的作用产生反应。

这种介于诸如股票市场的非线性动力系统和诸如传统银行的线性系统之间的新型互联网金融业态充满了不确定性,尽管存在历史尚短,尚未发展成巨大的复杂系统,但发展势头不可抵挡,演化趋势和复杂程度不容小觑,已经无法简单地用线性系统来描述和界定。因此,需要运用非线性动力学的理论和技术方法来对其进行更加清晰的描述,帮助市场参与者们接近真实的市场。

国外学者将非线性动力学理论运用于现实金融市场的研究主要爆发于20世纪90年代,而国内学术界将非线性动力学理论引入金融分析的历史尚短。从系统论的角度来看,非线性动力学主要研究非线性系统的性能与状态如何随时间的变化而变化。非线性系统的性质在随时间演化过程中表现出来的行为特征被称为非线性动力学特征[2]。

目前学术界对各国金融市场的非线性动力学表现的研究主要集中于非线性的存在性、“长期记忆效应”,以及分形特征、多重分形和混沌特性等。对于新兴金融市场或部分细分金融市场的研究,则以非线性依赖性和长期记忆性特征为主。复杂系统内部以及内部变量与外界进行相互作用的非线性方式被称为非线性依赖性[2]。

Caraiani[3]运用多种非线性检验方法,分析东欧国家的股票指数收益率中非线性动力学特征的存在性。Onali[4]采用重标极差分析法分别估计欧洲八个股票市场的Hurst指数,以分析各个市场收益率序列的长期依赖性,结果显示不同市场存在不同程度的长期依赖性,分别处在不同成熟阶段。Serletis[5]等人使用“去趋势移动平均”方法和“修正的重标极差分析方法”,计算美国四大股指的Hurst指数,得到了Hurst指数小于0.5,即美国股市收益率序列存在反持久性(均值回复)现象的结论。Grech[6]等人对波兰本国股票市场的时间序列进行分析,发现股市运行与市场Hurst指数之间存在一定的关系。Lee[7]研究韩国综合股票市场收益率和波动性的特征,发现其时间序列的波动性呈现多重分形特征。汪冬华[8]研究发现,我国股指期货和现货市场之间的关系具有长程交叉相关性,均呈现出“长期记忆性”和多重分形特性。庄新田[9]检验了中国股市复杂网络聚集系数时间序列具有长记忆性和持久性。孙柏[10]的研究则表明,人民币汇率系统是一个典型的非线性动态复杂系统,人民币汇率序列中的GARCH类非线性结构表现出了非持续和瞬时性的特点。蒋勇[11]论证了我国股指期货市场存在非线性特征及均值回复机制。虽然关于金融市场长期记忆性和分形特性的研究结论并不一致相同,但多数研究均表明金融市场作为一个新兴市场,具有显著的非线性依赖性,是一个复杂的非线性系统。

这些研究在得到突破性结论的同时,均验证了非线性动力学理论和技术方法在金融分析中的适用性及优越性。在这种背景下,对P2P网贷时间序列中是否存在非线性依赖性和长期记忆性特征进行实证研究,能够有助于更好地理解P2P网贷市场的非线性动力学特征,为更深入的P2P网络借贷市场的非线性动力学研究提供理论依据,也能为P2P网络借贷市场的风险管理提供一个全新的视角。

基于此,本文以非线性动力学为理论基础,采集4列主要反映全国P2P网贷行业全貌的日交易指数时间序列,运用BDS非线性检验方法,以及经典R/S分析方法和修正R/S分析方法,对中国P2P网贷市场时间序列的非线性依赖性和“长记忆效应”进行实证分析与检验,以期对P2P网贷市场的非线性动力学行为有更加深入地了解。

本文第1节介绍用于检验非线性依赖性的BDS非线性检验方法和检验长记忆性特征的经典R/S分析方法和修正R/S分析方法。第2节对4列P2P网贷时间序列进行数据说明和预处理。第3节对中国P2P网贷市场时间序列的非线性依赖性和长记忆性特征进行实证分析与检验。最后第4节得出结论。

1 研究方法

1.1 BDS统计检验方法

Brock,Dechert和Scheinkman[12]在相关维概念基础上提出一种单变量统计假设检验,通常用于检测数据中是否存在非线性依赖结构。对于某一样本长度为T的P2P网贷指数对数增长率序列{Xt},其BDS统计检验的具体步骤为:

1)首先作出检验假设。BDS统计检验的零假设为:P2P网贷指数时间序列产生于独立同分布的随机系统。备择假设为:P2P网贷指数时间序列可能来自线性随机系统、结构转换过程、非线性随机系统或非线性确定系统(混沌)。

2)定义其相关维:

(1)

综合文献和实证要求,本文将嵌入维数m和距离判定参数ε范围定义在:m=2~8;ε=0.5σ,0.75σ,1σ,1.25σ,1.5σ。

4)计算BDS检验统计量W(m,ε,T):作为经验法则,在10%临界水平下,所估计的BDS统计量W的绝对值大于2,就表明数据中存在某种程度的依赖性,从而可以拒绝独立同分布的原假设。

1.2 经典的R/S分析方法

关于时间序列长记忆性特征的定义很多,一般而言,若某一P2P网贷指数对数增长率序列{Xt}的自相关函数,依负幂指数率(双曲率)随滞后阶数的增加而缓慢下降,那么则称该P2P网贷指数时间序列是具有长记忆特征的时间序列。

揭示金融时间序列长记忆性特征的估计方法很多,其中运用最为广泛的分析方法是重标极差分析方法(即经典的R/S分析方法)。该方法通过计算收益率序列的一个统计量H,即Hurst指数,来识别该时间序列是否为随机序列,并能进一步判断该序列是持久性序列还是反持久性序列。即使是在数据的真实分布为非高斯分布的情况下,对随机序列和非随机序列仍然具有非常强健的判别能力。

1.3 修正的R/S分析方法

当时间序列包含短期记忆、存在异质性或非平稳时,经典R/S分析方法因其估计值敏感于数据中的短期依赖结构,且统计量缺少分布理论,可能会给出错误的、有偏的论据。为改进这样的问题,Lo[13]提出了修正的R/S分析法(MR/S),其具体步骤与经典R/S分析基本一致,但子区间的方差不仅包括独立变量的方差,还包括其自方差。

2 数据说明及预处理

2.1 数据说明

本文选用第一网贷数据库中综合利率指数、平均借贷期限指数、总人气指数、总交易额指数这4列主要反映全国P2P网贷行业全貌的时间序列作为研究对象,分别记为Rate、Period、Headcount和Tradevolume。样本区间选自2013年4月26日开始,至2016年5月18日止,剔除其中10个日缺失数据,各1 109个交易日数据。为了进行比较分析,两部分的实证中所使用的4列P2P网贷指数原始时间序列的数据完全一致。

2.2 数据预处理

本文对中国P2P网贷指数时间序列的非线性依赖性和长记忆性特征的研究主要是建立在对其收益率研究的基础上,因此进行实证研究的数据是对数增长率序列。在经济分析过程中通常采用收益率平稳化方法,将原始时间序列转化为对数增长率序列。

首先,假定某一P2P网贷时间序列为{Rt},定义其对数增长率序列为

XDLX(t)=lnR(t+1)-lnR(t)

(2)

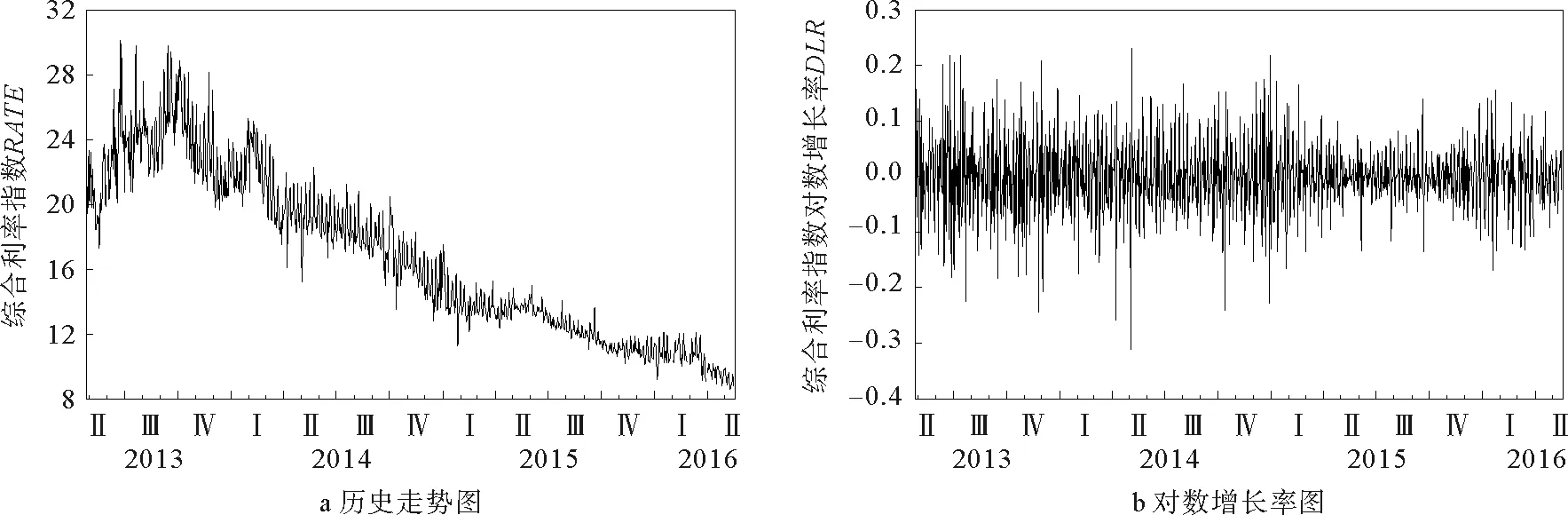

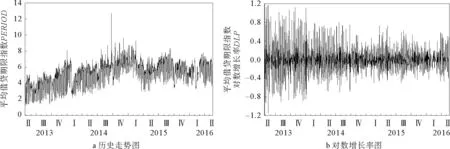

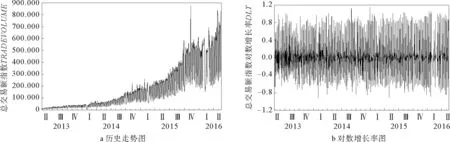

将转化后的4列对数增长率序列分别记为DLR(Dlnrate),DLP(Dlnperiod),DLH(Dlnheadcount),DLT(Dlntradevolume)。图1至图4是各P2P网贷指数序列的历史走势和对数增长率图。

从图1~4中可以看出,4列经过预处理的中国P2P网贷指数对数增长率序列均是平稳序列,符合实证分析对时间序列平稳性的要求。这与Bollerslev[14]对市场波动性的研究一致:金融资产的价格一般是非平稳的,经常有一个单位根(随机游走),而收益率序列通常是平稳的。

然后,对4列中国P2P网贷指数对数增长率序列的基本统计量进行观察。

图1 综合利率指数历史走势和对数增长率图

图2 平均借贷期限指数历史走势和对数增长率图

图3 总人气指数历史走势和对数增长率图

图4 总交易额指数历史走势和对数增长率图

表1 P2P网贷指数对数增长率序列描述性统计及正态分布检验

注:表中所用JB统计量服从自由度为2的卡方分布,其检验显著性水平为95%。检验结果由EViews 7.0给出。

由表1中的描述统计结果可以看出,P2P网贷指数的对数增长率序列的峰度系数均大于3,说明4列P2P网贷指数的对数增长率分布相对于正态分布而言更加陡峭;偏度系数均不等于0,表现出左偏或右偏态势;正态分布检验J-B统计量的结果显著大于临界值,在5%的置信水平下,均通过Jarque-Bera检验,表明4列P2P网贷指数的对数增长率序列均具有显著的尖峰厚尾分布特征,均拒绝正态分布的假设;其中,DLP的“尖峰厚尾”的特性最为明显。

因此,中国P2P网贷时间序列服从有偏的随机游走过程,符合非线性动力系统的特点。同时也表明DLR、DLP、DLH和DLT序列均可能存在非线性依赖性。

3 实证分析

3.1 P2P网络借贷市场非线性依赖性特征的存在性实证检验及其结构分析

实证过程将BDS统计检验分为三个阶段,样本区间包括全样本序列、2个等长的子样本序列和标准化序列。具体而言,首先对平稳化处理后的P2P网贷指数对数增长率序列的总样本区间进行BDS检验,确定P2P网贷时序是否存在非线性依赖特征;若确定存在非线性依赖性,则进一步对其子样本区间以及标准化序列进行BDS检验,即通过对备则假设的4种可能性进行一一排查和推断,试图确定数据中的非线性依赖存在的本质原因。

1)总样本区间的BDS检验

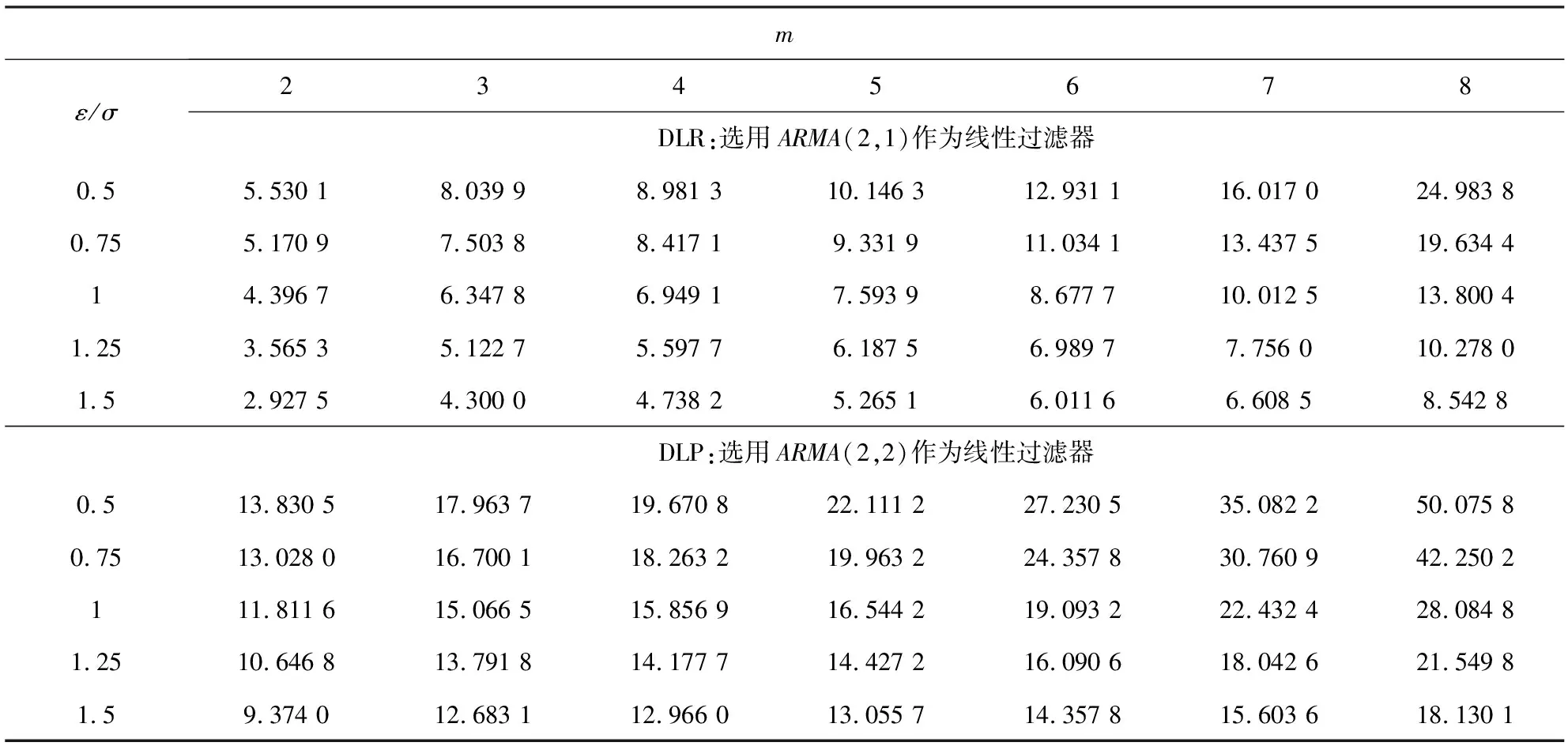

P2P网贷指数对数增长率序列满足数据平稳的条件,可直接通过选取适当的ARMA(p,q)过滤器移走数据中的线性结构。过滤器的选择标准是令AIC值最小。然后,对过滤后的数据进行总样本区间的BDS检验。统计检验结果见表2。

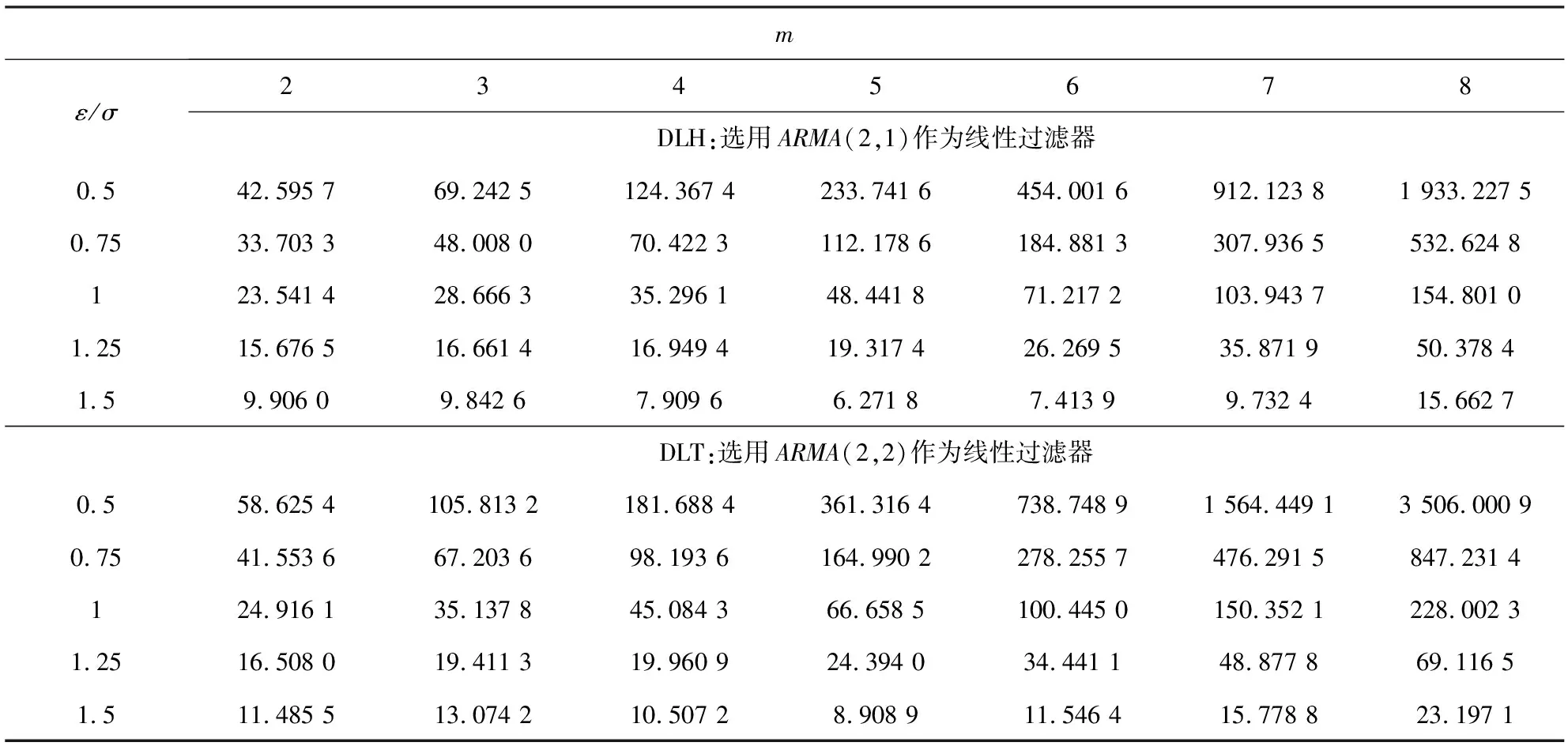

表2 P2P网贷指数对数增长率序列总样本区间的BDS检验

续表2Tab.2(Cont.)

mε/σ2345678DLH:选用ARMA(2,1)作为线性过滤器0.542.595 769.242 5124.367 4233.741 6454.001 6912.123 81 933.227 50.7533.703 348.008 070.422 3112.178 6184.881 3307.936 5532.624 8123.541 428.666 335.296 148.441 871.217 2103.943 7154.801 01.2515.676 516.661 416.949 419.317 426.269 535.871 950.378 41.59.906 09.842 67.909 66.271 87.413 99.732 415.662 7DLT:选用ARMA(2,2)作为线性过滤器0.558.625 4105.813 2181.688 4361.316 4738.748 91 564.449 13 506.000 90.7541.553 667.203 698.193 6164.990 2278.255 7476.291 5847.231 4124.916 135.137 845.084 366.658 5100.445 0150.352 1228.002 31.2516.508 019.411 319.960 924.394 034.441 148.877 869.116 51.511.485 513.074 210.507 28.908 911.546 415.778 823.197 1

注:数字后方标注*表明在10%的临界水平下,无法拒绝独立同分布的原假设。检验结果由MATLAB v8.4给出。

在10%临界水平下,所有P2P网贷指数对数增长率序列在参数m=2~8,ε=0.5σ,0.75σ,1σ,1.25σ,1.5σ的条件下,得到的BDS统计量均大于2,因此均拒绝独立同分布的原假设。表明4列P2P网贷指数对数增长率序列均存在非线性依赖性,即P2P网络借贷市场存在非线性依赖特征。

2)子样本区间的BDS检验

将4列P2P网贷指数对数增长率序列的总样本区间一分为二,例如将DLR序列划分为两个等长度的DLR1序列和DLR2序列。对其进行单位根检验,结果表明所有子样本区间的数据都拒绝单位根的原假设,序列是平稳的,可直接使用ARMA(p,q)线性过滤器移走数据中的线性结构,并对过滤后的数据进行子样本区间的BDS检验。检验结果见表3。

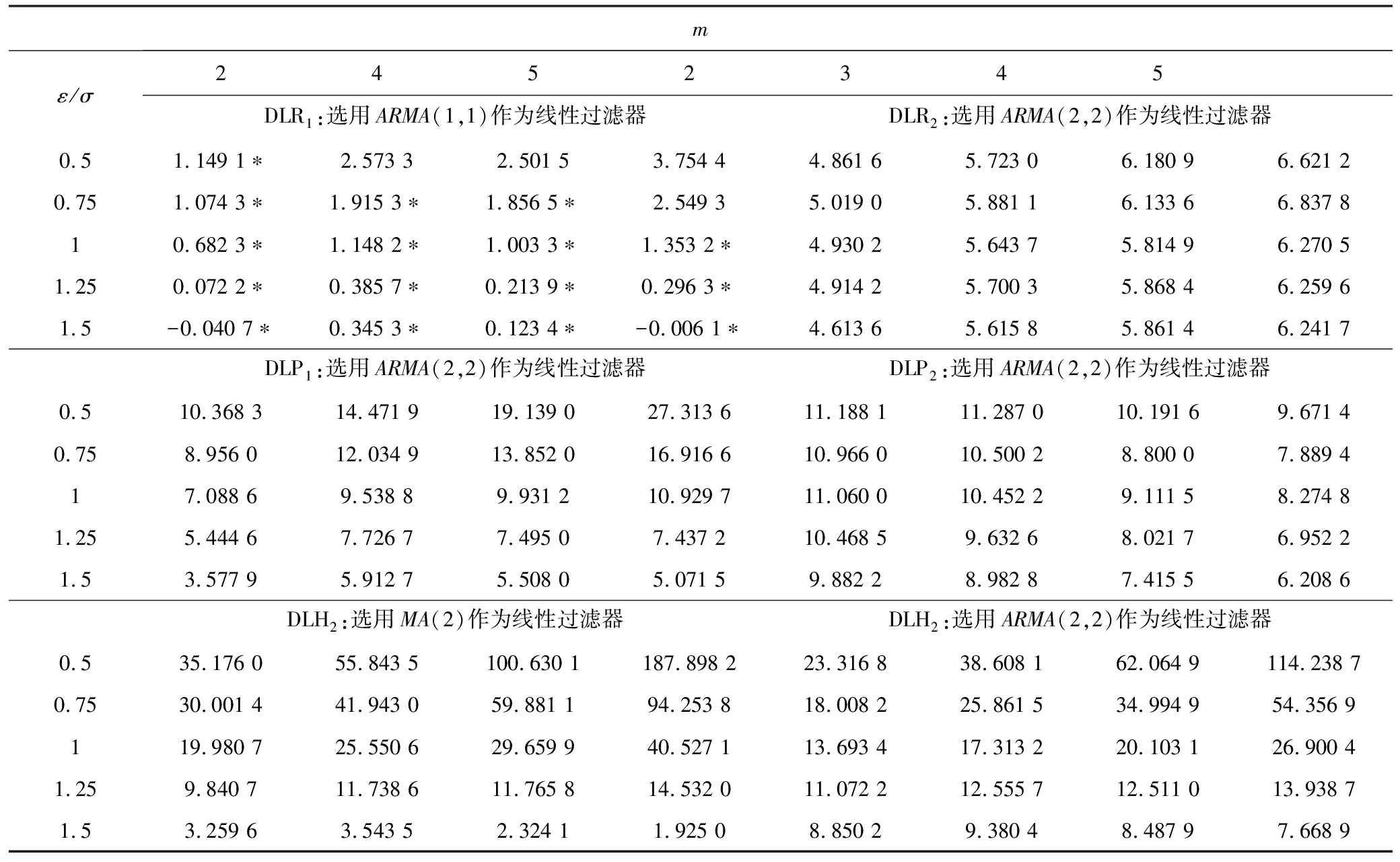

表3 P2P网贷指数对数增长率序列子样本区间的BDS检验

续表3Tab.3(Cont.)

mε/σ2452345DLT1:选用ARMA(2,1)作为线性过滤器DLT2:选用ARMA(2,2)作为线性过滤器0.533.775 654.863 192.673 9178.492 949.720 990.395 8160.645 0326.682 40.7527.134 039.394 055.848 390.291 534.845 057.660 786.287 6145.074 0116.756 621.985 927.290 338.554 419.543 128.794 138.236 557.053 51.259.875 011.251 511.993 414.246 612.254 614.587 215.378 819.388 71.53.892 74.767 93.537 12.596 210.279 210.939 48.705 17.623 2

注:数字后方标注*表明在10%的临界水平下,无法拒绝独立同分布的原假设。检验结果由MATLAB v8.4给出。

实证结果表明,除DLR1序列外,所有的参数组合下的P2P网贷指数对数增长率序列,在10%临界水平下,均拒绝独立同分布的原假设。由于篇幅所限,文章只列出m=2~5的统计结果。

但是,对子区间的实证检验结果是矛盾的。DLR序列,子区间一无法拒绝原假设,子区间二的检验结果略低于总样本区间,但两者的差别并不明显。需要进一步的检验。DLP序列分阶段的统计结果均低于总样本区间的BDS值,但子区间二的检验结果与总样本区间的检验结果走势不同,此时无法判断。有待进一步的检验。DLH序列分阶段的统计结果均与总样本区间的BDS值有明显差异,且子区间二的BDS值明显低于子区间一的结果,说明在实证研究第一阶段DLH序列总样本数据拒绝独立同分布的原假设,有可能是由于P2P网贷时序中的结构转换引起的。DLT序列子区间二的BDS值与总样本区间的BDS值无明显差异,但子区间一的BDS值却明显低于子区间二的结果,说明在实证研究第一阶段DLT序列总样本数据拒绝独立同分布的原假设,有可能是由于P2P网贷时序中的结构转换引起的。然而并没有找到直接的证据证明DLH序列和DLT序列拒绝独立同分布原假设的原因是源于时间序列中存在结构变化,因此需要进入进一步的检验。

3)标准化残差的BDS检验

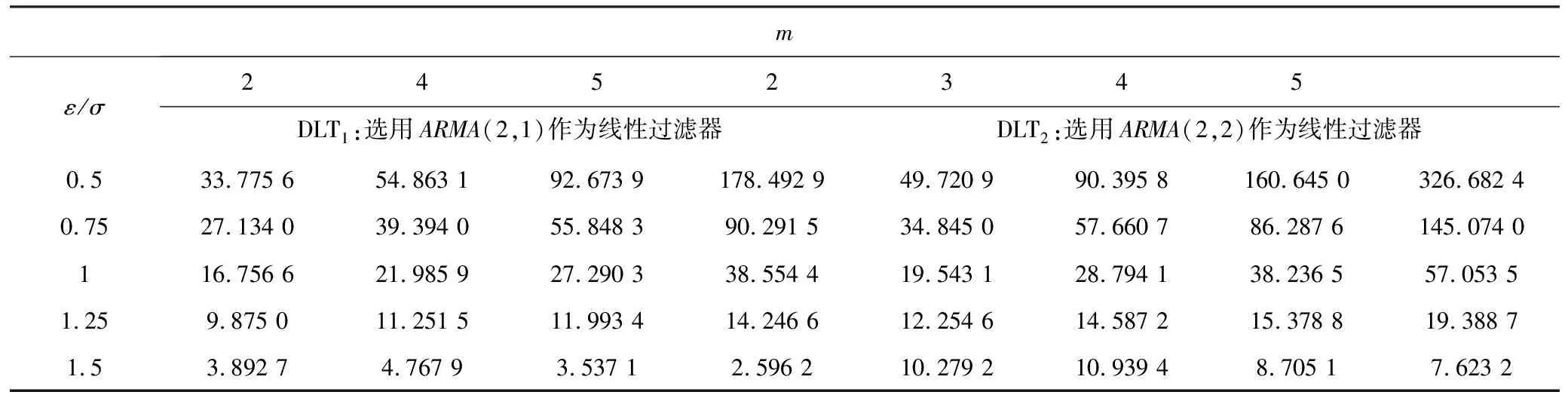

根据时变方差处理方法,将P2P网贷指数对数增长率序列的数据除以当月的标准差,将标准化后的序列分别记为SDLR、SDLP、SDLH和SDLT。然后再对标准化后的数据进行BDS统计检验,从而判定原P2P网络借贷时间序列的非线性依赖性是否源于数据中的时变方差。检验结果见表4。

表4 P2P网贷指数对数增长率序列标准化后数据的BDS检验

续表4Tab.4(Cont.)

mε/σ2345678SDLT:选用ARMA(2,1)作为线性过滤器0.563.681 8108.718 5199.022 0398.763 9828.196 71 785.764 94 085.522 30.7545.646 370.135 4106.897 4176.388 8300.034 2517.129 3929.763 4125.768 034.827 345.513 065.177 099.756 2149.586 5227.785 61.2512.162 014.332 815.605 219.835 531.245 146.059 066.334 51.53.818 15.408 13.356 52.383 75.971 910.851 818.675 0

注:数字后方标注*表明在10%的临界水平下,无法拒绝独立同分布的原假设。检验结果由MATLAB v8.4给出。

标准化序列无法拒绝独立同分布原假设的BDS值集中在SDLR序列的ε=1σ,1.25σ,1.5σ。SDLR序列在10%临界水平下,约83%的结果无法拒绝独立同分布的原假设,即DLR序列的非线性依赖性源于时变方差的概率约为83%。

而SDLP、SDLH和SDLT序列的所有结果均拒绝独立同分布的原假设,说明DLP、DLH和DLT序列的非线性依赖可能是由低维混沌动力系统产生的。

这3个阶段的实证结果表明,4列P2P网贷指数对数增长率序列均存在显著的非线性依赖结构。这意味着,P2P网络借贷市场从其本质上是非线性的。

3.2 P2P网络借贷市场长记忆性特征存在性的实证分析

对P2P网贷市场是否存在长记忆性特征进行实证分析,如果实证结果显示不存在长记忆性特征,说明P2P网络借贷市场的发展和演化程度均与引言中的预测一致,尚属于初步发展阶段,虽然存在非线性,但市场不够成熟,并非典型的非线性动力学系统;如果实证结果显示存在长记忆性特征,则可进一步挖掘其数据生成过程是否具有分形特征,从而为将分形理论运用于P2P网贷市场的研究提供理论依据。

长记忆性特征存在性的实证研究分为两个部分:第一部分运用经典的R/S分析方法以及修正的R/S分析方法,估计4列P2P网贷指数对数增长率序列的H值,并分别画出Vn和Vq(n)统计量图,用于检测两种R/S分析方法的稳定性;第二部分对已估算出的Hurst指数进行显著性检验。实证部分的数据主要通过MATLAB进行处理,仅最小二乘法回归分析部分使用EViews进行计算。

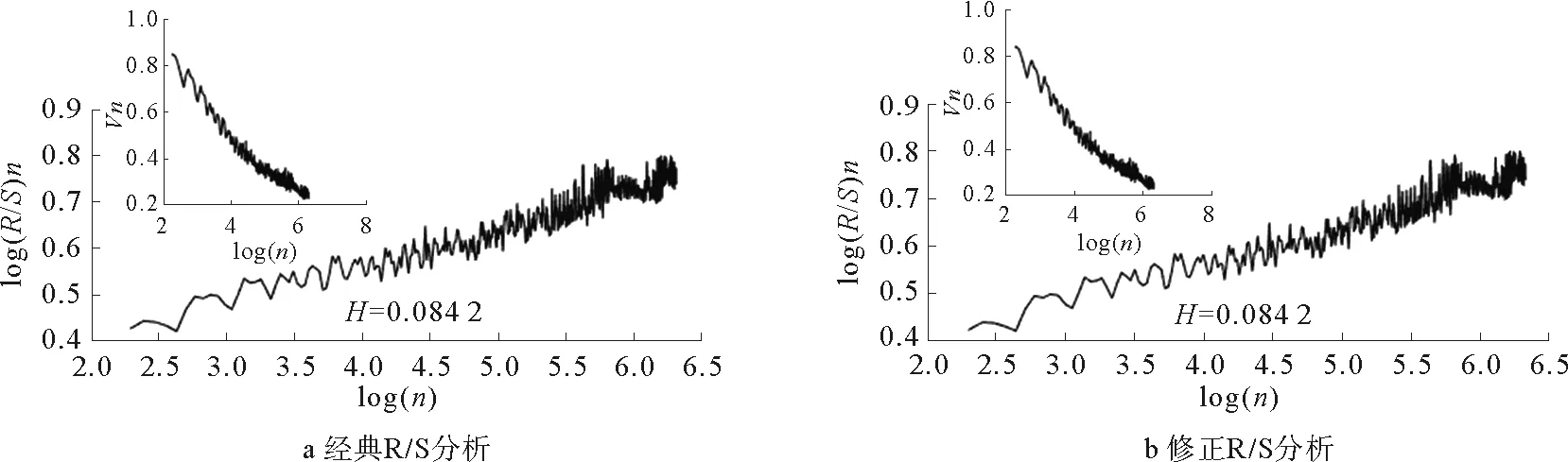

图5 综合利率指数对数增长率序列DLR的经典R/S和修正R/S分析结果

图6 平均借贷期限指数对数增长率序列DLP的经典R/S和修正R/S分析结果

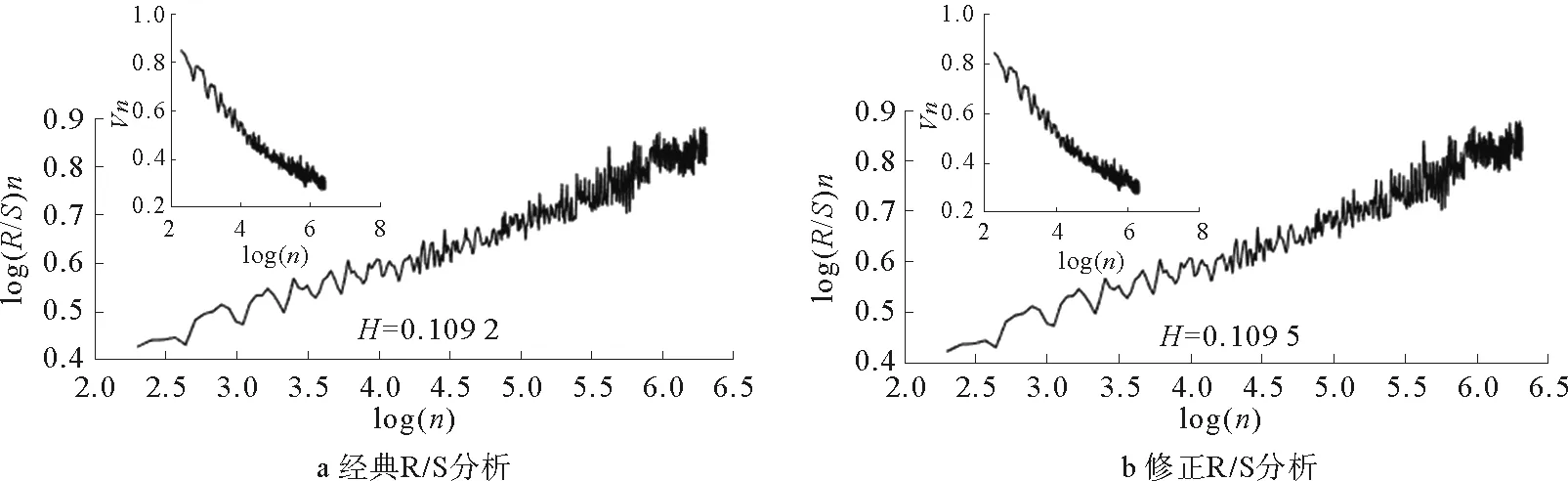

图7 总人气指数对数增长率序列DLH的经典R/S和修正R/S分析结果

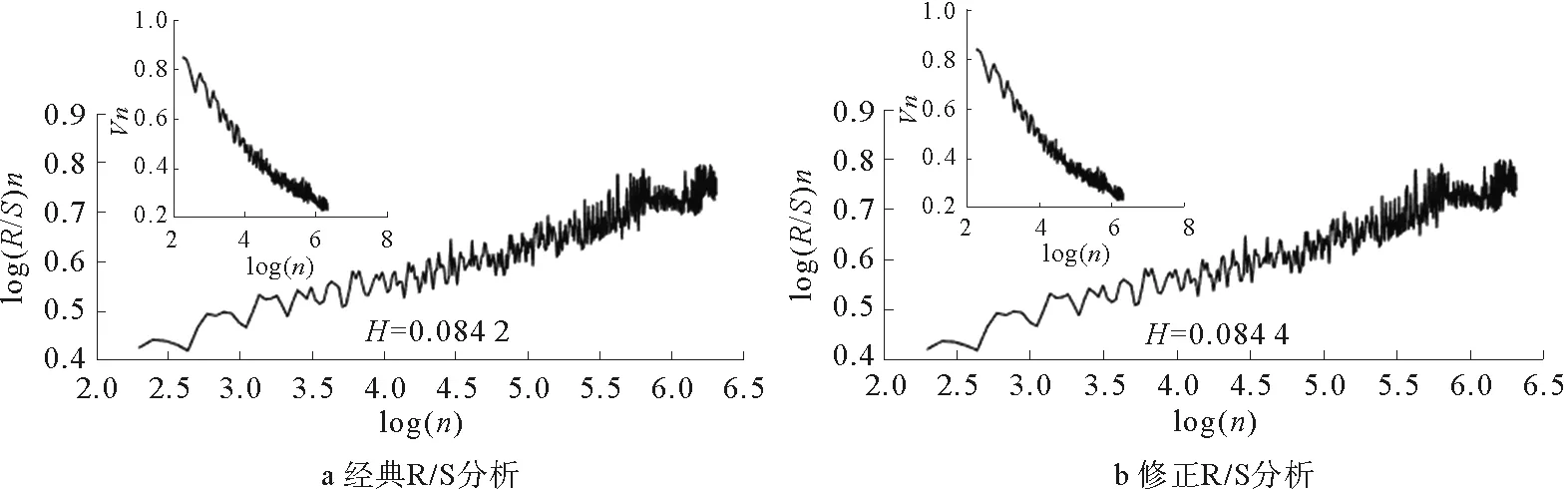

图8 总交易额指数对数增长率序列DLT的经典R/S和修正R/S分析结果

从图5至图8可以看出,4列P2P网贷指数对数增长率序列的Hurst指数都是0 最后计算t统计量,对Hurst指数进行显著性检验,以评价R/S分析的可靠性。通过Matlab编程分别算出经典R/S分析和修正R/S分析的E(H)值,代入式(10)分别算出两种分析方法下4列P2P网贷指数对数增长率序列t统计量的值,结果如表5。 表5 P2P网贷指数对数增长率序列的蒙特卡洛模拟检验结果 注:*表示H指数在5%水平下显著,回归结果和显著性结果由EViews 7.0给出。 从表5中可以看出,4列P2P网贷指数对数增长率序列的经典R/S分析和修正R/S分析,在5%的水平下,其t统计量的绝对值都远大于临界值,Hurst指数均可判断为显著,即时间序列与随机游走具有显著性差异,P2P网贷时间序列不是随机事件序列,显著地偏离随机游走;t<-1.645在4列P2P网贷指数对数增长率序列的两种R/S分析中均成立,表明P2P网贷时间序列是长期趋势反持久性时间序列,因此暂时无法继续深入检验其分形特征。 通过实证分析,得到以下结论: 1)基于J-B检验方法,发现4列P2P网贷指数的对数增长率序列具有显著的“尖峰厚尾”分布特性;其中DLP的“尖峰厚尾”的特性最为明显。表明这4列P2P网贷指数的对数增长率序列都不遵循纯随机游走,而是遵循有偏的随机游走过程。因此,进一步采用非线性动力学理论对我国P2P网贷市场的非线性依赖性和长记忆性特征进行实证分析是可行的。 2)基于BDS非线性检验分析的研究证明我国P2P网络借贷市场存在显著的非线性依赖性特征。进一步地,对非线性依赖结构的分析表明,P2P网络借贷时间序列的非线性依赖结构有可能来源于低维混沌过程。这种看似随机的无规则的现象,实则有可能是由确定的混沌动力系统产生的。这意味着P2P网络借贷市场从其本质上是非线性的。 3)基于经典R/S分析方法和修正R/S分析方法,对P2P网贷市场中是否存在长记忆性特征进行的实证分析。结果显示这4列P2P网贷时间序列的产生过程均不是独立的随机的,存在非线性特征;通过两种研究方法得到的所有序列的Hurst指数均小于0.5,表明我国P2P网络借贷市场未显示出长记忆性特征。此外,还对R/S分析方法的可靠性和Hurst指数的显著性进行了检验,证实了方法和结论的可靠性。未显示出长记忆性特征有两种可能的原因,一种可能是P2P网贷指数不存在长记忆性特征,另外一种可能是P2P网贷指数暂未到达长期记忆周期或非循环周期。具体原因有待进一步考证,有可能受到时间序列较短的影响。但两种情况均可以说明,中国P2P网络借贷市场目前的发展历史和演化程度尚处于初步阶段。研究结果表明我国P2P网贷市场具有非线性特征,未具备出长记忆性特征,钱学森先生将系统分为简单系统和巨系统两大类,在巨系统中又分为简单巨系统和复杂巨系统,因此,本文初步判断中国P2P网贷市场处在从简单线性系统发展到复杂巨系统的过渡阶段。

4 结论