产业结构升级如何“熨平”了中国宏观经济波动

——基于产业结构内生化的DSGE模型的分析

2018-03-23吕一清

吕一清 邓 翔

(1.暨南大学 深圳旅游学院,广东 深圳 518053; 2.四川大学 经济学院,四川 成都 610064)

一、引言及相关文献回顾

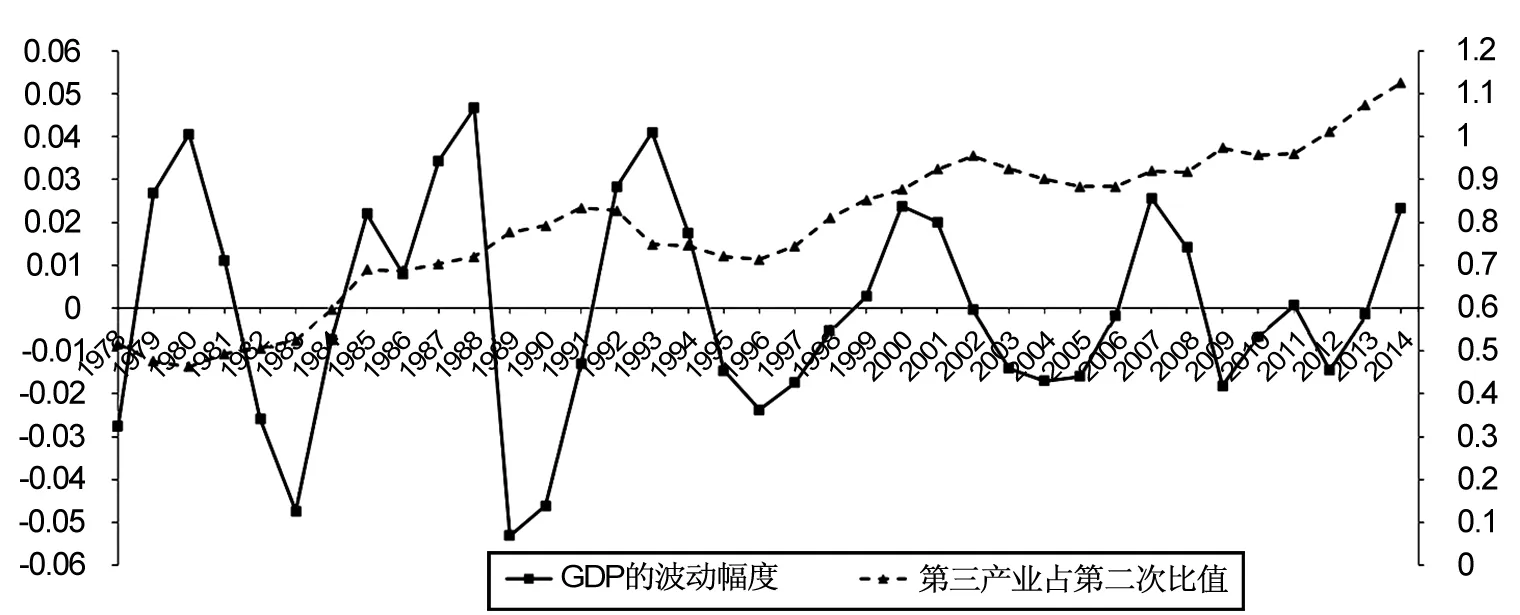

近年来,中国经济增速明显放缓,呈现出中高速增长的“新常态”特征,而产业结构升级则是经济新常态的主要特征之一。事实上,中国服务业占GDP比重,1985年以29.3%比例超过第一产业,2012年以45.5%比例超过第二产业。而自1992年以来,中国经济波动由高波动和低波动交替向微波动为主要特征的“大稳健”趋势发展(林建浩 等,2016),具体见图1。那么,中国产业结构升级是否导致经济波动“大稳健”呢?它们之间的相互作用机制又是什么呢?学者对产业结构与宏观经济波动做了大量实证研究(Blanchard et al.,2001;Carvalho,2007;Herrendorf et al.,2011),但从产业结构升级视角对经济波动平稳化机制进行研究则相对较少。新常态下,中央政府推进供给侧结构性改革,充分发挥市场在配置资源方面的决定性作用,试图通过发挥市场本身的自我调节作用,达到在生产领域优化经济结构的目标。因此,研究产业结构升级与宏观经济波动之间关系的内在机制,对于供给领域的结构性改革有着重要的指导意义。

经济波动一直是宏观经济学和政府决策部门研究的核心课题,许多学者从不同视角对经济波动的外部冲击因素和传导机制进行了研究。例如,从如何提高库存管理技术的视角研究宏观经济波动弱化的机理(Davis et al.,2008);从货币政策和财政政策的视角出发,认为经济波动弱化的部分原因是较好的宏观经济政策(Clarida et al.,2000;Jermann et al.,2006)。Jaimovich et al.(2009)认为,人口结构的变化是导致经济波动平稳化的重要原因。也有学者对宏观经济波动的机制做了研究。詹新宇等(2012)通过引入国有企业和民营企业两类企业的异质性,对标准真实经济周期模型(RBC)进行扩展,模拟结果可以解释中国经济的“高位波动”现象和“波幅收缩”的个性特征。梅冬州等(2014)对党代会召开、监察力度变化与中国经济波动之间的关系进行研究,研究发现这些因素对经济波动有重要的影响。许伟等(2009)将银行信贷引入DSGE模型中,发现技术冲击可以解释大部分产出、消费的波动现象,信贷冲击有一定的解释能力,而货币冲击的效应则不明显。为研究技术扩散对中国经济波动的影响,徐舒等(2011)通过建立一个内生R&D投入与技术转化模型,能够较好地拟合现实经济波动。王国静等(2014)将金融冲击引入到DSGE模型,结果表明金融冲击可以解释80%的产出增长波动现象。

图1 产业结构升级与经济波动(1978—2014年)

近年来,也有学者从中国经济结构的视角研究中国经济结构变迁、经济增长及经济周期波动等问题。Song et al.(2011)创造性的在新古典增长理论的框架下研究中国的经济转型发展,并结合中国经济增长的典型特征构建两部门经济模型,从而描述出了制造业内部不同所有制企业间劳动力和金融资源的配置过程及其宏观经济效应。Zhu(2012)结合中国所有制结构情况,构建包含农业、国有部门和非国有部门在内三部门模型对中国国有企业和非国有企业之间存在的资本扭曲进行研究,发现若消除资本市场扭曲,中国的劳动生产率增长率和全要素生产率增长率将分别可以提高0.82%和1.58%。

在产业结构升级与经济波动关系方面。干春晖等(2011)将产业结构变动分为结构合理化和高阶化,研究表明产业结构合理化对经济波动具有稳定性作用。杨天宇等(2011)聚焦中国经济结构调整对宏观经济波动的“熨平效应”,发现经济结构调整对宏观经济波动具有有限的“熨平效应”,制造业内部结构调整的“熨平”作用较强。方福前等(2011)基于时变参数模型的经验研究表明,改革开放以来中国产业结构升级对经济波动有着显著的“熨平效应”,且随着产业结构升级推进“熨平效应”也越明显。

综上,虽然产业结构升级对经济波动具有“熨平”效应,但是产业结构升级是如何“熨平”经济波动的,却尚无相关文献对这一“熨平”机制进行分析和论述。基于此,本文构建产业结构内生化的DSGE模型,通过反事实模拟考察中国产业结构升级是否为经济波动的“大稳健”现象的原因以及产业结构升级与经济波动之间的相互作用机制,以揭示“熨平效应”机制。

二、作用机制分析

解释现代宏观经济周期波动的理论主要有三个方面:一是讨厌的外部冲击因素,该理论认为经济周期波动是经济系统外部冲击作用的结果,例如,真实经济周期理论从生产率冲击来解释经济波动。新凯恩斯主义从金融冲击、能源冲击等视角解释经济波动;二是错误的货币政策和财政政策导致宏观经济周期波动,例如,货币主义学派认为,政府最好不要干预经济的运行;三是经济自身系统内部的不稳定引起宏观经济波动,例如,Acemoglu et al.(2012)从经济系统内部网络结构来解释宏观经济总量波动。研究产业结构与宏观经济波动的相关机制属于第三方面理论,即产业结构升级是经济周期波动作用的结果,产业结构升级对经济周期波动也具有反馈作用。从不同国家经济波动与产业结构的相关关系来看,发达国家与发展中国家的显著区别表现在服务业增加值占GDP的比重上,而GDP比重越高又伴随着经济增长速度下降和经济波动的稳定。例如,Eggers et al.(2006)发现,造成美国经济波动性的制造业比例显著下降,而能够相对稳定经济的金融业和服务业比例有所上升,产业结构升级对经济波动稳定化趋势的贡献比例高达50%。新常态下,中国经济正在进行经济结构改革和产业结构升级,产业结构升级是如何导致经济波动平稳化的呢?总结现有文献研究结论,结合部门经济波动的典型事实,本文从产业自身发展特征、不同产业的差异性以及产业间的关联性进行深入探讨,可以发现产业结构升级是导致经济波动平稳化的原因,具体表现在产业自身优化效应、产业结构组合效应和产业结构关联效应三个方面。

(1)产业自身优化效应。改革开放以来,中国经济呈现高速增长态势,其背后是全要素生产率(TFP)的快速提升,在TFP提升的同时也出现了TFP波动性减弱的特征,具体见表1。从产业层面来看,在制造业TFP和服务业TFP波动强度减弱的情况下,产业总量波动强度将减弱,从而导致GDP波动平稳化。从表1可以看出,产业在发展过程中波动强度具有平稳化的发展趋势,其核心原因是产业TFP波动强度的弱化。这表现在:制造业的TFP波动程度从3.39%降到1.93%,服务业的TFP波动强度也从2.31%降到0.84%。从企业层面来看,在经济全球化和后工业化的背景下,计算机技术、人工智能、互联网以及信息化技术等现代科技应用到企业管理中,而高效、精准和科学的管理将导致产业TFP波动强度减弱,从而造成产业总量波动平稳化。

表1 中国制造业、服务业的TFP波动变化趋势①关于标准差的计算,先取对数,再进行HP滤波,得到偏离趋势值再求标准差,测算数据来源于WIOD、国家统计局和中经数据库相关数据。

(2)产业结构组合效应。与制造业不同,服务业是异质性较强的产业,不同类型的服务业导致波动在传导过程中被部分抵消,因此,异质性较强的服务业会导致服务业的TFP波动比制造业的TFP波动更小。当制造业TFP波动强度比服务业TFP波动强度要大,从而导致制造业总量的波动强度比服务业总量的波动要大。随着产业结构升级,服务业占GDP比重增加,不同产业结构组合带来产业结构升级,从而将导致总量经济波动平稳化。通过对中国实际数据进行测算,具体情况见表1。从表1中也可以看出,无论是什么时间段,服务业总量和TFP的波动强度都比制造业要大,其部门TFP的波动比例在1.48~2.29之间,部门总产出的波动在1.23~1.74之间。因此,产业结构升级必然导致服务业占GDP比重增加,从而导致GDP总量的波动平稳化。

(3)产业结构关联效应。不同产业的发展对生产要素的需求是不同的,其生产组织方式也是不一样的。制造业对物质资本的需求量比服务业对物质资本的需求量要大,因此,制造业发展对中间投入商品的依赖程度比服务业要高,而服务业对人力资本的需求更高,但人力资本要比物质资本的稳定性要高。在制造业发展过程中,大量的中间投入商品将投入制造业发展过程中,制造业对中间投入品依赖程度比服务业要高,TFP的波动强度的连带性越强,产业总量波动也越强。因此,由于不同产业的相互关联性,即使产业TFP的波动强度一样,产业总量波动也会有较大差别。1992—2014年中国制造业使用中间产业的投入商品的平均百分比份额为65.63%,第三产业使用中间产业投入商品的平均百分比份额为22.33% 。在产业结构升级过程中,由于服务业与其它产业的关联性弱,必然会导致产业总量波动强度减弱,从而影响GDP总量波动进一步平稳化。

三、理论模型设定

根据产业结构升级与经济波动平稳化的相互作用机制理论分析可知,除了产业自身波动减弱以外,产业结构升级对经济波动具有“熨平”效应,那么,产业结构升级是如何导致经济波动的“大稳健”现象的呢?这一影响程度又是如何的呢?基于此,本文构建基于产业结构内生化的DSGE模型,根据产业结构组合效应和产业结构关联效应对宏观经济波动平缓化的机制进行建模,从制造业和服务业生产率(TFP)的效率差异入手,而不同产业的总量变化可以反映产业结构的组合效应,不同产业生产函数中嵌入中间投入商品可以体现产业结构的关联效应。由于经济结构变迁驱动因素来自于部门TFP不同和消费者偏好差异,本文建模过程中主要参考Kongsamut et al.(2001)、Ngai et al.(2007)、Dekle et al.(2012)、李尚骜等(2012)等的办法。

(一)生产部门

假设在经济系统中有制造业和服务业两个产业经济部门*相对其它产业,1992—2014年农业总量占GDP相对较小而且波动强度较小,因此,在模型构建中进行省略,制造业和服务业分别通过第二产业数据和第三产业数据进行校准。,每一个部门中代表性厂商按照Cobb-Douglas生产函数进行生产,生产函数中包括资本(K)、劳动(L)以及中间投入商品。因而,制造业M的生产函数可以设定为:

(1)

同时,服务业的生产函数可以设定为:

(2)

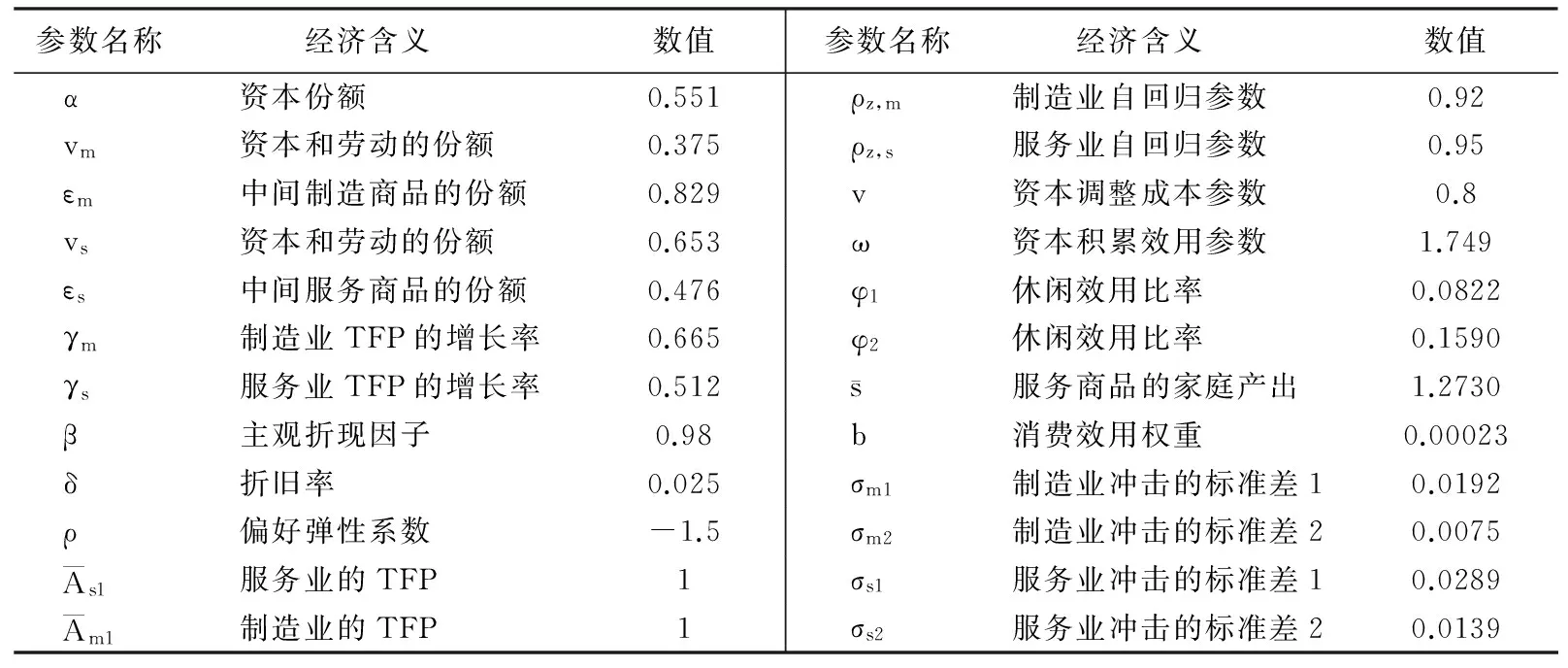

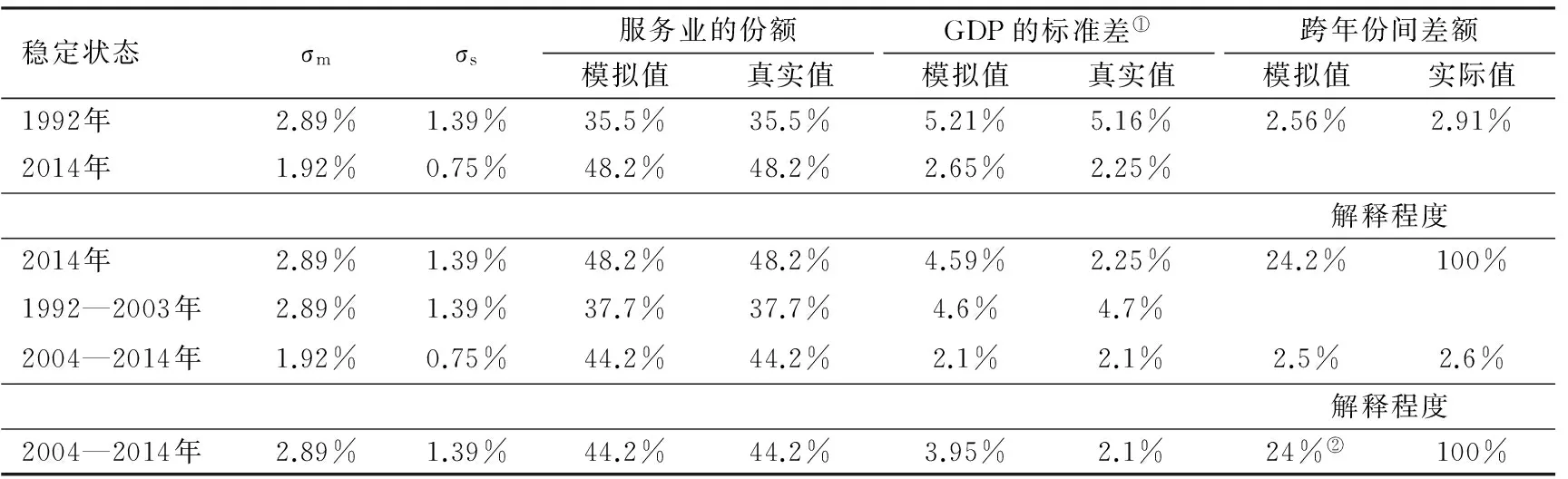

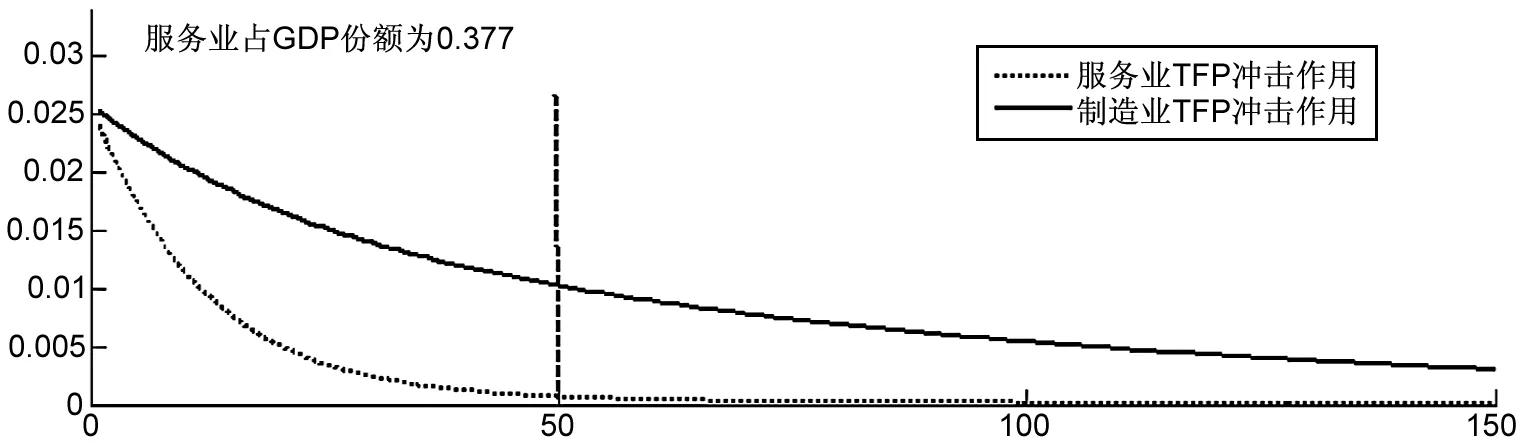

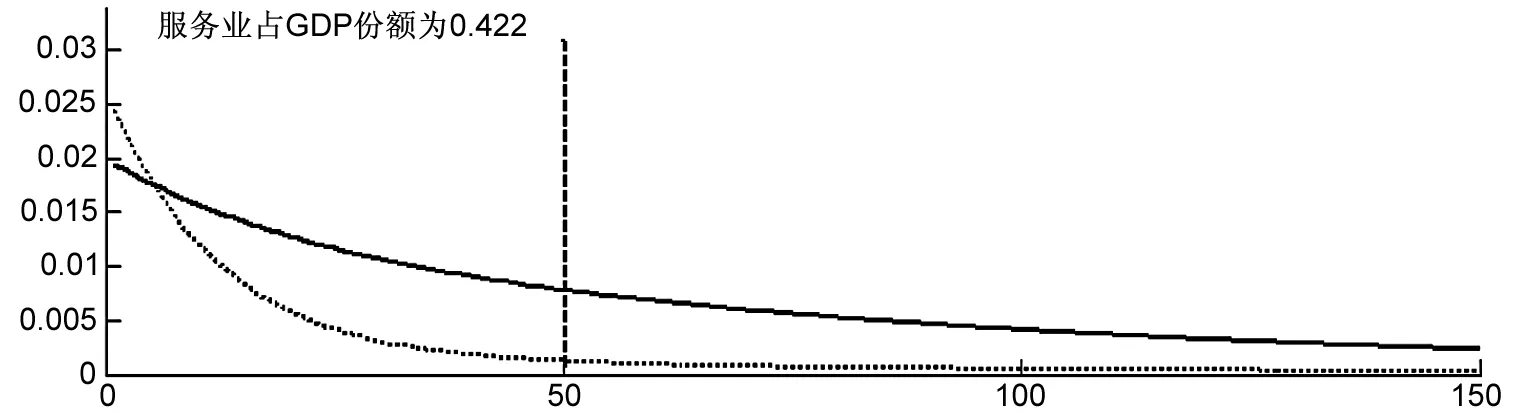

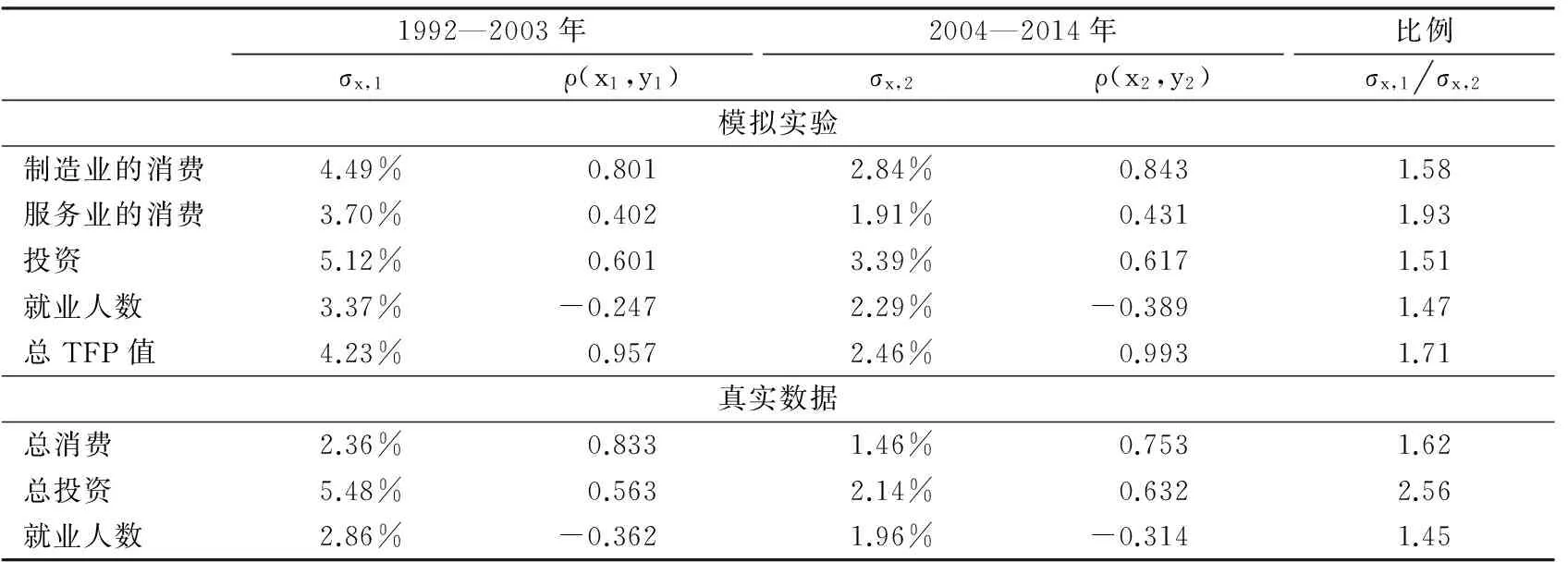

其中:0<α<1,0 对于制造业生产厂商,需要满足利润最大化: maxkm,Lm,Mm,Sm[pmYm-rKm-wLm-pmMm-psSm] (3) 其中:pm是制造业商品的价格;ps是服务业商品的价格;r是资本的价格;w是工资。 对于服务业生产厂商,需要满足利润最大化,则构建式(4): maxks,Ls,Ms,Ss[psYs-rKs-wLs-psMs-psSs] (4) 式(3)和式(4)的生产函数是式(1)和式(2)。该经济系统是线性的、在封闭情况下是可解的。两部门在投入资源相同的情况下,两个生产可能性边际的最优交点分别可以设定为: (5) (6) 其中:Θm,f1,f2,Θs,f3,f4分别是vm,vs,εm,εs的函数。式(5)和式(6)也表示只有制造部门和只有服务部门的两种极端情况下总生产函数。当f1≠f3或f2≠f4,部门TFP冲击总TFP的机制在式(5)和式(6)表现得是不同的。假设制造业和服务业的部门TFP被相同的过程驱动,即Amt=Ast,通过给定f1、f2、f3、f4的具体函数形式,当且仅当vs>vm时制造业TFP的波动程度比服务业TFP的波动程度要大,即总产出的中间份额在制造业中比服务业中要高。因此,即使当两个部门规模一样,由于对中间投入商品依赖程度不同,其部门总量波动程度也不同,而中间投入商品依赖程度越高,其波动的联动性就越强,从而导致部门总量波动程度越大。 假设经济系统中存在着[0,1]区间上连续的同质家庭,但是家庭对不同商品的偏好不同,其中服务业商品的收入需求弹性要比制造业要高,而不一致性偏好的效用函数通常使用非位似偏好效用函数,即Stone-Geary型效用函数,具体的形式如下: (7) (8) (9) 其中,约束条件为pstcst+pmtcmt+pmtIt=rtkt+wtnt,E是期望算子,β为主观贴现率。 (a) 给定价格集合,cmt,cst,lt,kt+1,It是代表家庭效应最优的解集; (b) 给定价格集合,Kmt,Lmt,Mmt,Smt代表了制造业厂商利润最大化的解集,Kst,Lst,Smt,Sst代表了服务业厂商利润最大化的解集; (c) 所有市场出清条件下有下列恒等式: Kt=Km,t+Ks,t’ (10) Lt=Lm,t+Ls,t’ (11) Ym,t=Cm,t+It+Mm,t+Ms,t’ (12) Ys,t=Cs,t+Sm,t+Ss,t (13) 本文研究数据主要有三个方面:(1)1995—2014年的投入产出表,其中1995—2014年的投入产出表来自于WIOD数据库(Timmer et al.,2015)*目前,WIOD网站对投入产出数据最新发布为2000—2014年数据。,1992—2014年的间断投入产出表数据来自于中国统计年鉴,剩余年份数据使用三次样条插值法获得;(2)1992—2014年的产业生产中的产业增加值,劳动就业人数使用部门季度就业人数的加总,数据来源于中经数据库;(3)部门的资本存量、部门的TFP、增加值的TFP通过计算获得,具体数据计算方法为:计算年度数据,在使用一阶样条插值法得到季度数据;所有数据转换成以1992年为基年的指数的形式,消除了单位和误差带来的影响。WIOD数据库提供了1995—2014年35个部门的投入产出数据、进口数据、总投入数据以及总生产数据等。本文主要使用投入产出数据,将35个部门分成制造业部门和服务业部门两大类,进而计算制造业部门和服务业部门在生产过程中的中间产品投入量。1992—2014年的国家统计局的投入产出表部门划分和WIOD的部门划分不同,1995年、2012年的投入产出表将部门划分为42个部门,也将其划分为制造业和服务业两个部门。对不存在的部门数据,参考WIOD统计数据的方法进行外推获得。关于部门资本存量计算,使用永续盘存法估计:Kt=It/pt+(1-δt)Kt-1。其中,Kt、It、pt和δt分别为t期实际资本存量、现价投资量、定基价格指数和资本折旧率。初始资本存量估算方法使用增长法(Reinsdorf et al.,2005):K0=I0(1+g)/(g+δ)。制造业的中间商品占总产出份额等于19个制造业部门使用的中间商品价值除以总产出的加总,服务业的中间商品占比计算的方法相同。 本文使用参数校准的两部门增长模型研究产业结构变迁是如何影响经济波动平稳化的数量关系。由于需要研究产业结构变迁的过程,模型模拟实证分两部分:第一部分实证是对两个稳定状态的参数进行校准,第二部分是研究1992—2003年和2004—2014年服务业的平均份额差异下的经济波动特征。考虑到需要对稳定状态的参数进行校准,模型数据来源于中国国家统计局,数据为季度数据。生产函数的参数根据C-D函数的假设计算而得:vm=0.40、vs=0.62、εm=0.71和εs=0.72。根据通常的数据测算,折旧率δ=0.012,主观贴现因素β=0.985。服务业和制造业商品消费的替代弹性ρ=-0.15,该参数参考了Rogerson(2008)和Duarte et al.(2010)的研究数据。 在资本产业弹性的估算方面,具体是把劳动者报酬看成劳动收入,固定资产折旧和营业盈余作为资本收入,而生产税额是劳动与资本共同产生的收入,计算资本弹性α值的公式为: 其中:取α的平均值为0.551。 (14) 表2 部分模型参数的含义与估计值 校准控制资本调整成本的参数情况时,ω和v以及两部门TFP冲击的标准差。由于两个稳定状态下,每单位新资本的价格相对于制造业的价格为1,可以求得ω为2.0260,资本调整成本参数v校准为0.8,具体参考Bernanke et al.(1999)方法。两部门TFP的误差项的标准使用索罗剩余进行校准,具体结果见表2。 表3 给出1992—2014年模型模拟结果和真实结果的比较。 1992—2014年真实GDP波动强度分别为5.16%和2.25%,波动强度相差为2.91%。表3中分别描述了1992—2003年和2003—2014年的标准差,模拟结果显示GDP波动在1992年和2014年分别为5.21%和2.65%,波动强度相差2.56%,模拟结果也证明GDP波动具有减弱的趋势。GDP波动平稳化的原因来自于两个方面:一种是由于制造业和服务业的TFP在不同时间段有减弱的趋势,另一种是由于服务业占GDP的份额增加所导致的GDP总量波动的平稳化。为了测算产业结构升级是如何导致GDP波动的“大稳健”现象,在进行模拟实验过程中,将2014年的制造业和服务业TFP波动的标准差换成1992年的制造业和服务业TFP波动的标准差。反事实模拟实验假设产业的波动强度没有变,而产业结构发生了变化,通过产业结构变化来测算经济波动的变化,这样可以对产业结构变化造成的经济波动进行测算。模拟实验结构表明GDP波动的标准差为4.59%,这说明制造业向服务业转换的过程中对GDP波动平稳化的贡献度为24.2%。 表3 不同稳定状态下的波动特征比较 ① 表3中关于GDP波动性计算,先采用X12对季度数据进行季度调整,再取对数并使用HP滤波求出GDP的偏差百分比,最后计算1992Q1—2003Q4和2004Q1—2014Q4的标准差。 ② 解释程度的计算为:(0.046-0.040)/(0.046-0.021)*100%。 表3的后三行是使用1992—2003年和2004—2014年的平均服务业份额对理论模型进行模拟的结果,其中服务业占GDP的份额分别为37.7%和44.2%。1992—2003年和2004—2014年GDP波动强度分别为4.7%和2.1%,这两个时间段的经济波动强度相差2.6%。表3的前两列分别描述了1992—2003年和2004—2014年的标准差。模型模拟结果显示GDP波动在1992—2003年和2004—2014年分别为4.6%和2.1%,两个时间段的经济波动强度相差2.5%。为了测算不同时间段产业结构变化对GDP波动的影响程度,我们使用反事实模拟实验将2004—2014年的相应标准差换算成1992—2003年的制造业和服务业TFP波动的标准差,这样模拟实验就可以对产业结构变化所导致的经济波动进行测算。模拟实验结果表明GDP波动的标准差为4.0%,这说明制造业向服务业转换的过程中对GDP波动较弱的贡献度为24%。 根据产业结构的关联效应机制分析可知,产业结构的变化导致部门TFP对GDP冲击的作用机制发生了变化,那么,不同部门TFP如何冲击GDP总量波动、部门TFP冲击对GDP的作用效应是如何的呢?本文对其进行模拟实验分析:首先,设定在不同时间段服务业占GDP的比重不同;其次,在不同部门TFP的1%的冲击作用下考察GDP波动特征,具体结果见图2。从图2可以看出:1992—2003年服务业占GDP份额为37.7%时,1%的制造业TFP冲击会导致2.51%的GDP波动,而在2004—2014年在服务业占GDP份额为44.2%时,1%的制造业TFP冲击将导致1.98%的GDP的冲击;1%的服务业TFP冲击对GDP的波动在1992—2003年和2004—2014年分别为2.43%和2.47%。因此,在制造业向服务业转变的过程中,由于产业结构的调整导致不同部门TFP的冲击对GDP波动发生变化。相比服务业,制造业对中间产品依赖的程度要更高,其对GDP波动的冲击也更大。在产业结构升级过程中,随着服务业的份额的增加GDP总量的波动呈下降的趋势。 图2两部门TFP的1%的冲击导致的GDP的脉冲响应 接下来,讨论模型中其它内生变量的波动特征。表4中的前两列给出了1992—2003年消费(C)、投资(I)、劳动量(L)、全要素生产率(TFP)的标准差以及和GDP之间的相关系数。在第4列和第5列给出了2004—2014年的相关变量的统计特征。为了跟实际数据进行比较,表4中使用国家统计局(NBS)数据给出了投资、消费等部门的波动特征。 表4 不同时期的宏观经济变量的经济波动特征① σx,1是变量的HP滤波后偏离百分数的标准差,y是GDP,ρ(x1,y1)是变量x和GDP的相关系数。 由表4可知,通过和实际数据进行比较,产业结构内生化的DSGE模型模拟两种稳定状态下经济波动特表现是较好的。1992—2003年投资的标准差是5.12%,而实际值为5.42%。考虑2004—2014年的波动特征,模拟出投资、制造业消费和服务业消费的波动强度分别为3.39%、2.83%和1.91%。表4中最后一列是两个时期波动强度的比值,可以看出:1992—2003年和2004—2014年投资、部门消费以及劳动量的波动强度都存在下降的趋势。在两种稳定状态下,产业结构转型导致制造业消费、服务业消费、投资、劳动人数和TFP波动呈减弱的趋势。随着服务业份额的增加,GDP波动程度下降,消费者的收入波动性变弱,从而导致需求侧的消费和投资波动性减弱。 考虑经济波动的协动性、劳动量和GDP的波动是负相关的,其它的变量和GDP都是正相关的。相关系数的大小和实际数据的结果也是基本一致的。由于总TFP冲击可能来自制造业和服务业两个部门独立TFP的冲击。假设在制造业有一个正TFP冲击,由图2可知:它将导致GDP波动增加,然而也会导致服务商品相对于制造业的价格增加,因此,替代效应将导致家庭消费者减少对服务商品的消费并增加对制造业商品的消费,价格效应将趋向于减弱GDP和服务业之间的相关性。反之,相同的机制也适用于制造业商品的消费,但是服务业TFP的正冲击效应导致两种商品价格变化相对温和,而这是由于两种商品使用中间商品的份额不同,因此总TFP的波动大部分来自于制造业TFP波动的冲击。 自20世纪90年代以来,中国经济结构不断优化,尤其表现为产业结构升级步伐加快,服务业总量在2012年超过制造业总量成为经济发展的主导行业。同一时期,总产出、消费、投资以及劳动量的波动特征业呈平稳化发展趋势。为理清产业结构升级与经济波动的相互作用机制,本文构建了一个产业结构内生化的DSGE模型,通过反事实模拟实验研究产业结构升级是如何导致经济波动的“大稳健”现象。研究结果表明,产业结构升级对经济波动具有“熨平”效应,其相互作用机制表现为产业自身优化效应、产业结构组合效应和产业结构关联效应;产业结构升级不仅会导致总量经济波动的“大稳健”现象,同时对投资、消费等波动也有弱化作用,这些能解释中国在1995—2014年经济波动平稳化现象。 基于以上研究成果,可以提出如下政策建议:首先,加快提升服务业占经济总量的合理比重。由于服务业具有稳定经济波动效应,尤其是中、高端服务业作用要更加显著。与发达国家相比,中国中、高端服务还有较大发展空间,因此在深化经济结构改革过程中,进一步提高中、高端服务业占GDP的比重是中国经济从高速度增长向高质量发展的重要路径。其次,优化服务业的产业结构,推动服务业结构转型升级。随着居民消费结构升级,中国应该深化服务业结构改革,快速发展旅游、文化、体育、健康及养老等“五大幸福产业”。着力提高生产性服务业效率和消费性服务业的服务质量,建立完善的现代化服务业管理体系。最后,平衡制造业和服务业的发展关系。由于制造业对中间投入商品的依赖度强,相对服务业,制造业对总量经济增长及波动的影响更大。因此,在经济结构转型升级过程中,不仅要加快服务业稳定经济的作用,更要提高制造业的质量,提升制造业全球的竞争力。 方福前,詹新宇. 2011. 中国产业结构升级对经济波动的熨平效应分析[J]. 经济理论与经济管理(7):5-16. 干春晖,郑若谷,余典范. 2011. 中国产业结构变迁对经济增长和波动的影响[J]. 经济研究(5):4-31. 李尚骜,龚六堂. 2012. 非一致性性偏好、内生偏好结构与经济结构变迁[J]. 经济研究(7):35-47. 林建浩,王美今. 2016. 新常态下经济波动的强度与驱动因素识别研究[J]. 经济研究(5):27-40. 梅冬州,王子健,雷文妮. 2014. 党代会召开、监察力度变化与中国经济波动[J]. 经济研究(3):47-61. 王国静,田国强. 2014. 金融冲击和中国经济波动[J]. 经济研究(3):20-34. 徐舒,左萌,姜凌. 2011. 技术扩散、内生技术转化与中国经济波动:一个动态随机一般均衡模型[J]. 管理世界(3):22-31. 许伟,陈斌开. 2009.银行信贷与中国经济波动:1993—2005[J]. 经济学(季刊)(3):969-993. 杨天宇,刘韵婷. 2011. 中国经济结构调整对宏观经济波动的“熨平效应”分析[J]. 经济理论与经济管理(7):47-55. 詹新宇,方福前. 2012. 国有经济改革与中国经济波动的平稳化[J]. 管理世界(3):11-22. ACEMOGLU D, CARVALHO V M, OZDAGLAR A, et al. 2012. The network origins of aggregate fluctuations [J]. Econometrica, 80(5):1977-2016. BERNANKE B S, GERTLER M, GILCHRIST S. 1999. The financial accelerator in a quantitative business cycle framework [M]//TAYLOR J B, WOODFORD M. Handbook of Macroeconomics: volume I. Amsterdam:Elsevier:1341-1393. BLANCHARD O, SIMON J. 2001. The long and large decline in U.S. output volatility [J]. Brooking Papers on Economic Activity, 2001(1): 135-164. CARVALHO V. 2007. Aggregate fluctuations and the network structure of intersectional trade [R]. Economic Working Papers. CLARIDA R, GALI J, GERTLER M. 2000. Monetary policy rules and macroeconomic stability: evidence and some theory [J]. Quarterly Journal of Economics, 115(1):147-180. CHANG C, CHEN K J, WAGGONER D F, et al. 2016. Trends and cycles in China′s macro-economy [M]. NBER Macroeconomics Annual 2015, Chicago :University of Chicago Press. DAVIS S J, KAHN J A. 2008. Interpreting the great moderation: changes in the volatility of economic activity at the macro and micro levels[J]. Journal of Economic Perspectives, 22(4):155-188. DEKLE R, VANDENBROUCKE G. 2012. A quantitative analysis of China′s structural transformation [J]. Journal of Economic Dynamics and Control, 36(1):119-135. DUARTE M, RESTUCCIA D. 2010. The role of the structural transformation in aggregate productivity [J]. Quarterly Journal of Economics, 125(1):129-173. EGGERS A, IONNIDES Y M. 2006. The role of output composition in the stabilization of U.S. output growth [J]. Journal of Macroeconomics, 28(3):585-595. HERRENDORF B, VALENTINYI A. 2012. Which sectors make the poor countries so unproductive [J]. Journal of the European Economic Association, 10(2):323-341. JAIMOVICH N, SIU H E. 2009. The yong, the old, and the restless:demographics and business cycle volatility [J]. American Economic Review, 99(3):804-826. JERMANN U J, QUADRINI V. 2006. Financial innovations and macro-economic volatility [R]. NBER Working Paper, No.12308. KONGSAMUT P, REBELO S, XIE D Y. 2001. Beyond balanced growth [J]. Review of Economic Studies, 68(4):869-882. NGAI L R, PISSARIDE C A. 2007. Structural change in a multisector model of growth [J]. American Economic Review, 97(1):429-443. REINSDORF M, COVER M. 2005. Measurement of capital stocks, consumption of fixed capital and capital services:report on a presentation to the Central American AD Hoc group on national accounts [R]. Working Paper. ROGERSON R. 2008. Structural transformation and the deterioration of European labor market outcomes [J]. Journal of Political Economy, 116(2):235-259. SONG Z, STORESLETTEN K, ZILIBOTTI F. 2011. Growing like China [J]. American Economic Review, 101(1):196-233. TIMMER M P, DIETZENBACHER E, LOS B, et al. 2015. An illustrated user guide to the world input-output database: the case of global automotive production [J]. Review of International Economics, 23(5):575-605 ZHU X D. 2012. Understanding China′s growth:past, present, and future [J]. Journal of Economic Perspectives, 26(4):103-124.(二)家庭部门

(三)市场均衡

四、数据描述与参数估计

(一)数据来源与描述

(二)参数估计

五、模型模拟与分析

六、结论与政策建议