研发投入增长、大股东减持与会计信息可靠性

——基于创业板上市公司的实证检验

2018-03-22□张琪

□张 琪

一、引言

对国家而言,在全球化的经济背景下,全球范围内的竞争焦点已经从资源和市场竞争转向以自主创新为代表的创新能力竞争,创新已经成为内需扩大、产业升级、经济发展方式转变的重要引擎。创业板公司不断强化培养创新能力,2016年共投入研发经费382亿元,同比增长29.26%。创业板作为我国科技创新型企业融资的一个重要平台,有其政策优势的同时也存在着一些劣势:创业板上市企业一般规模相对比较小,业务比较单一,科技创新的风险比较大,在公司治理结构方面不健全,这给了创业板企业的管理层利用研发投入在操纵会计信息方面可乘之机。再者,创业板开板7年来,随着解禁期到来和股价上涨,上市公司大股东减持、离职行为愈演愈烈。据中国证券报统计,2016年9月1日以来,已有53家公司公告股东减持情况,累计套现约63.46亿元。而7月至8月,已解禁市值累计达2735.7亿元,中小板和创业板所面临的减持压力尤其大。

会计信息可靠性是证券市场的基石,具有很强的信息含量,是投资者投资的重要参考数据,各利益相关者对会计信息是否真实十分敏感。那么,研发投入与会计信息可靠性是否有关?管理者是否会通过增减研发投入来操控会计信息?出于大股东本身的权力和影响力,是否会为了配合其减持行为而进行盈余管理降低会计信息可靠性?解决这些问题对股市的稳定,增强投资者投资热情和信心以及我国资本市场的发展都具有重要的研究意义。

针对上述问题,本文将选取2012-2016年的创业板上市公司为研究对象,通过建立多元回归模型实证研究研发投入增长率对会计信息可靠性的影响。另外我国是缺乏有效的经理人市场,管理层多由大股东委派,大股东极易操纵会计利润(宋文娟、袁建国,2014),再加上研发投入会计政策选择选择的灵活性(沈英,2008),大股东为了配合其减持行为极有可能利用研发投入的会计政策的选择空间进行盈余操纵,因此本文将大股东减持作为调节变量,考虑加入大股东减持后研发投入增长率与会计信息可靠性二者之间关系的变化。

本文的创新性表现在以下三方面:第一,由于现在鲜有文献从研发投入增长率这一角度出发研究其对会计信息可靠性的影响,所以此次研究一方面可以丰富现有文献,另一方面可以为更好识别研发支出会计处理的动机,提高企业会计信息的可靠性提供更好的理论支撑;第二,结合我国大股东减持风潮盛行的背景,考察其对二者关系的调节作用,为监督大股东对中小股东利益侵害行为扩宽了研究视角;第三,考虑到我国创业板监管的不完善以及研发投入的不断增大,此次研究对进一步规范创业板公司研发费用的会计处理具有重要的启示意义。

二、文献回顾

(一)研发投入增长经济后果研究

现有文献对于研发投入增长经济后果的研究结论主要概括为以下几种观点:(1)公司的成长取决于持续的研发投入,持续的研发投入提高了公司生产能力,研发投入的增长率与企业价值正相关(Solvay、Sanglier,1998);(2)对经济增长率的影响。研发投入的稳定增长会带来经济增长率的提升(Grossman、Helpman,1991),创新型的技术进步需要增加研发投入(Young,1998);(3)对产出增长有促进作用。研发要素的投入与产出呈现U型关系,研发投入增长是引起产出增长的重要原因(阮敏,2016);(4)对技术创新的推动作用。研发投入的增长与企业技术创新新颖度、后续产品的多少等有显著的正相关关系,因而我国必须加大的投入力度,以更好地发挥对技术创新的推动作用(柴剑锋、陈光、王永杰,2003)。

(二)会计信息可靠性的影响因素

要保持高质量的企业会计信息,需要了解影响企业会计信息可靠性的各种因素。目前已有的研究成果,分析影响会计信息可靠性的因素一般是从盈余的真实性、收现性、持续性、成长性等几个特征入手,将上市公司会计信息可靠性的影响因素划分为外部因素和内部因素两大类。外部因素包括法律制度因素(廖小菲、周芬,2011)、政治因素(Bushman,2006)、经济周期因素(Liu、Ryan,2006)、会计准则(范婷,2016)、机构投资者(高喜兰, 陈沉,2017)等。还有学者发现审计师的专业能力(Carcello、Nagy,2002)、事务所的规模与盈余信息质量也有关联(Teoh、Wong,1993)。内部因素包括股东结构(秦学斌,2009;简玉峰,2013;王化成,2006)、董事会特征(杜晓旭,2009;李佳宾,2011)、CEO任期(胡倩倩,2014;姜付秀、朱冰等,2013)、监事会规模(李佳宾,2010)、高管薪酬(Shuto,2007;赵息,2008)、关联方交易(原红旗,1998;Bae,2002)、公司规模、盈利能力、负债程度(彭启发、李彬,2010)、内控环境(许蔚君,杜建华,2012)、文化因素(张仲元, 王秋实,2011)、资产减值准备(黄静,2015)等会直接影响会计信息质量,此外,有学者发现股东减持规模越大则盈余管理程度也越强,并且盈余管理的程度与相应期间公司股票的市场表现正相关,这就说明中国证券市场存在以配合减持为目的的盈余管理行为(蔡宁、魏明海,2009;袁渊,2010)。

(三)文献评价

综上所述,虽然国内外许多学者对研发投入增长的经济后果和会计信息可靠性的影响因素进行了大量的分析,但没有文献专门从研发投入增长率这一角度去衡量其对于会计信息可靠性产生的经济后果及影响,而已有文献表明,随着研发投入的不断增加,由于上市公司大多进行费用化处理,其收入与费用的配比性逐年下降,盈余波动水平随之提高(赵东,2015)。此外,也鲜有文献从影响路径角度研究大股东减持对会计信息可靠性的影响,所以本文考虑加入大股东减持为调节变量,研究大股东减持发生时股东是否有利用研发投入增长调节会计信息可靠性的动机。

三、理论分析与研究假设

(一)研发投入增长率与会计信息可靠性的理论分析及研究假设

研发投入增长率与会计信息可靠性之间的关系主要表现在研发投入增长率越大,研发费用会计处理的不确定性越大和企业有通过调节研发投入增长率调节会计信息可靠性的动机两方面。

首先,根据《企业会计准则第6号——无形资产》的规定来看,企业应当区分研究阶段支出与开发阶段支出。我国对开发支出资本化虽然规定了五项条件,但是这五项条件主观性太强,在很大程度上依赖会计人员的职业判断,因此很可能成为影响会计信息可靠性的一条有利途径,并且研发投入增长越多,这一空间更大。而研发投入增长率越高,意味着相比与上年企业本年支出的研发投入增长更多,所以企业通过研发投入增长率调节盈余信息的空间更大,这也为管理当局的盈余管理提供了可操作空间(乐长征,2017)。其次,公司管理层出于对其当局业绩的维护,具有盈余管理的动机,根据代理理论,其作为企业信息的直接管理者也具有调节盈余信息的空间。出于提高其任期内业绩的考虑,管理当局必然会通过会计政策选择,采取将一些费用资本化或减少预提费用等会计政策,使企业获得较高的会计利益来提高自身报酬,从而降低了会计信息质量(刘运国,2007);另一方面出于融资动机、债务契约等动机,企业也会通过调节研发支出调整盈余信息已达到自身的目的(Defond和Jiambalvo,1994)。第三,企业所得税法及其条例规定,企业开发新技术、新产品、新工艺产生的研究开发费用,可以在其计算应纳税所得额时加计扣除。而研发费用加计扣除政策的知晓度、兑现度越高,企业享受该政策后研发投入增长率为高的可能性越高(鲍丽敏,2013)。可见若企业想符合高新技术企业的标准达到税收优惠的条件,研发强度必须达到一定水平,而研发强度越大,研发支出增长率也会随之增大,研发投入增长率成为盈余管理的关键。根据盈余管理的避税动机,出于纳税筹划和避税的考虑,企业也可能利用研发支出的增长比率来获得高新技术企业资质,从而减少应纳税所得额。

基于以上理论分析提出以下假设:

H1:在控制了其他因素后,研发增长率与会计信息可靠性显著负相关。

(二)大股东减持调节作用的理论分析及研究假设

大股东减持的调节作用主要从大股东配合减持调节盈余的动机和需要来考虑。

股权分置改革后上市公司进行了更多向上的盈余管理,以使大股东可以在较高价位减持股票,从大股东视角来看,由于股权分置改革使得股东利益实现渠道趋于市场化,导致股价波动的敏感性会引发股东以影响市场预期为主要目的的操纵行为,大股东会出于减持的需要而通过操纵盈余以影响公司的股价表现(伍利娜、朱春艳,2010)。另外,具有绝对持股优势的大股东会在减持过程中存在股东合谋现象,大股东间会为共同利益而择时减持。这就使得大股东具有通过持股优势左右公司会计决策和经营决策的能力,也具有利用合谋关系达到战略合作,实现利益诉求的欲望,因此大股东会通过盈余管理达到减持的目标。蔡宁和魏明海(2009)认为,大股东为最大化减持收益,会尽可能选择在公司股票表现较好期间内出售股票。

综合而言,有动机有能力的控股股东,除了准确择机利用较好的市场行情减持之外,可能进行以影响市场预期为目的的操纵行为,以创造良好的减持时机,尤其是大股东掏空严重、业绩差、股价泡沫严重、股东急于减持的公司。减持规模越大,盈余管理程度越高。

根据上述分析得出,研发支出会计确认的灵活性给了有能力左右企业经营决策的大股东更大的操纵会计利润的空间,因此大股东有减持的需要时,其通过操纵研发支出增长率调节利润的动机更强。

由此,本文提出以下待检验假说:

H2:大股东有减持行为时,公司研发投入增长性对会计信息可靠性的负相关性更强。

四、研究设计与实证研究

(一)研究设计

1.变量定义与选择

根据前述分析与假设,本文的变量选择如下:

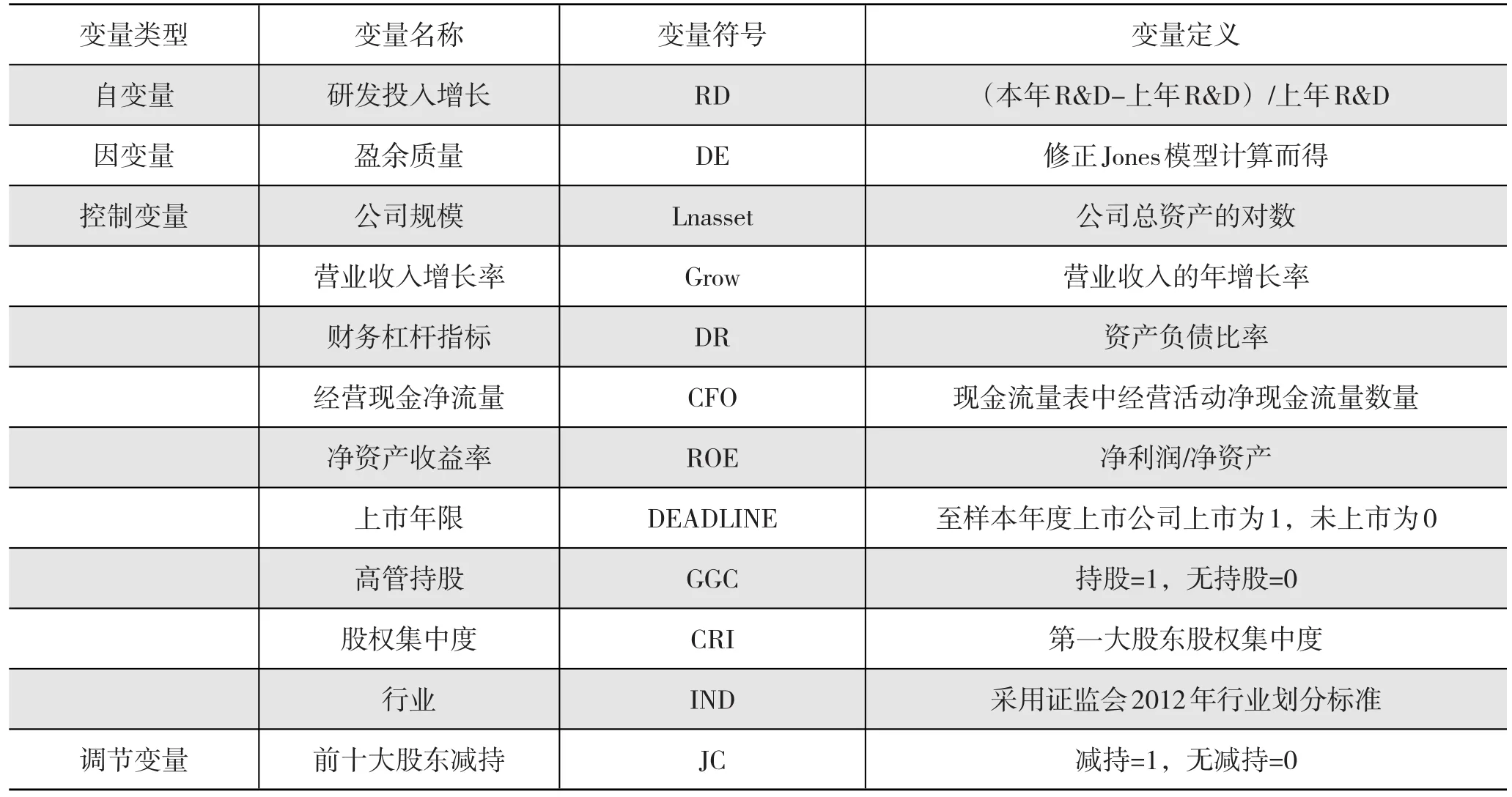

(1)自变量。本文的自变量为研发投入增长率。本文借鉴郝颖,刘星(2009)资本投向、利益攫取与挤占效应中自变量研发投入的衡量方法,采用研发投入的增长率来衡量。

(2)因变量。本文因变量为会计信息可靠性,主要借鉴陈信元、夏立军(2006)的方法,即采用盈余管理计量模型估计出的操纵性应计利润的绝对值DE(即│DA│)作为盈余管理的替代变量,│DA│表示上市公司进行盈余管理的空间,该绝对值越大说明盈余管理程度越高,会计信息可靠性越低;反之,当│DA│越小,说明盈余管理程度越低,相应的会计信息可靠性则越高。

(3)控制变量。考虑到对会计信息可靠性影响因素较多,为了增强研究结论的准确性和说服力,本文选用与会计信息可靠性相关的公司规模、资产负债率、净资产收益率、主营业务收入增长率、高管持股、第一大股东股权集中度、公司所处行业作为控制变量(王正晶,2010)。

(4)调节变量。本文选用前十大股东是否减持作为本文的调节变量。我国目前针对大股东减持与盈余管理二者之间关系研究的文章不少,研究结论基本一致。对于大股东来说,其有一定的控制公司财务的能力,为了配合其减持行为,股东很有可能进行正向的盈余管理行为从而导致会计信息可靠性下降。

上述所有变量的符号及其定义如表1所示。

2.模型设计

(1)会计信息可靠性测度模型。本文利用修正的琼斯模型估计操控性应计利润作为应计项目盈余管理的计量来衡量会计信息可靠性,其绝对值表示盈余管理质量。盈余管理程度与会计信息可靠性的关系如下:盈余管理程度越大,会计信息可靠性越低,反之,会计信息可靠性越高。

表1 相关变量定义

(2)回归模型。根据上述假设研究分别构建了回归模型①、②来验证前述假设:

在上述模型中,模型①检验研发投入增长率对企业会计信息可靠性是否有影响及影响程度和影响方向;模型②用于分析股东减持对研发投入增长率与会计信息可靠性两者间关系是否有调节作用。

3.样本的选择及数据来源

本文以创业板公司为研究对象,检验研发投入增长率对企业会计信息可靠性的影响,所以将样本区间界定为2012-2016年的创业板上市公司。为了保证结果的可靠性和准确性,剔除(1)交易状态为ST和PT以及研发投入数据不连续的公司;(2)金融保险类财务数据特殊上市公司样本;(3)剔除数据异常的公司样本,最终得到2447个样本。相关数据大部分来源于Wind数据库,上市时间和高管持股相关数据来源于国泰安数据库(CSMAR),使用stata软件进行数据处理。

表2 各相关变量的描述性统计

(二)实证结果及分析

1.样本筛选

从整理后样本数统计中发现,2013年以前上市公司对研发投入的相关信息披露质量较差,2013年以后上市公司的数据披露逐渐规范,信息也较为准确,具有较大可信度和可研究性。

2.描述性统计分析

根据表2各相关变量的描述性统计数据我们可以看出,会计信息可靠性由残差的绝对值衡量,残差绝对值越大会计信息可靠性越差。最小值0.000000455,最大值达到3.309,均值0.0600,基本符合真实情况,标准差为0.0930809,说明创业板市场企业整体会计信息可靠性不错,但是仍不免有个别公司会计信息可靠性水平较低。在自变量方面,研发增长率最小值-0.852,最大值达到7.296,均值0.281,可见其研发投入每年的增长水平仍有待加强,标准差为0.497765显示出各公司研发投入增长率呈现较大差异,个别企业的研发投入仍处于较低水平。控制变量方面,公司规模均值是20.97,标准差0.795867,最小值18.78,最大值24.45,可以看出公司规模相对来说差异较小。营业收入的年增长率均值达到24.75,标准差23.002,最小值-79.09,最大值397.17,可见各公司收入的增长水平参差不齐,差异较大。资产负债率除个别数据异常外各公司水平分布较为集中,均值为28%,表明创业板企业资产负债率水平整体不高。经营活动现金净流量均值为69000000,最大值4600000000,整体水平较为乐观。净资产收益率均值13.16,标准差9.677892,整体水平较高但各公司水平显示出较大差异。第一大股东股权集中度均值为33.17,最大值为75.17,可见股权较为集中,同时高管持股水平均值0.18,标准差0.39,表明存在高管持股现象,但各公司间高管持股水平差异较大,且整体不高。调节变量方面,研发强度均值为0.281,最大值为0.73,可见各公司研发强度水平参差不齐,研发规模整体水平处于中等偏低水平,研发强度有待提高。前十大股东减持水平均值为0.598,说明减持与未减持现象出现频率几乎一致,减持事件发生概率略高一些。

3.多元回归分析

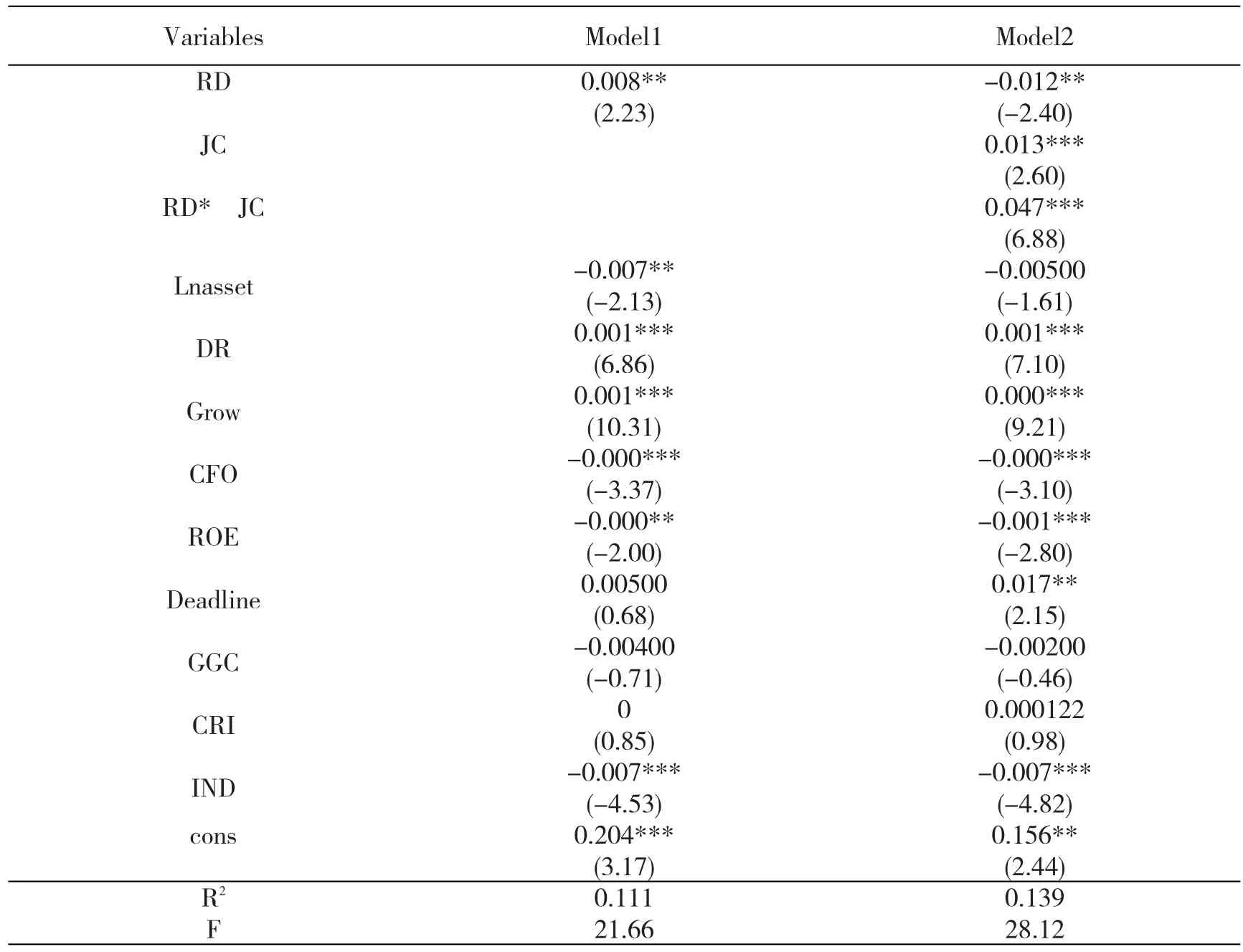

为检验研发投入增长对会计信息可靠性可靠性的影响以及大股东减持对二者关系的调节作用,将样本数据进行了整理及相关处理,回归分析结果如下表3:

模型一回归结果显示,该模型在5%的水平上显著。研发投入增长率对会计信息可靠性回归系数为正,表明研发投入增长率对会计信息可靠性的有较大影响且二者呈负相关关系,这也印证了我们的假设一是正确的,即研发投入增长性越大,会计信息可靠性越差。为进一步检验加入股东减持后的调节作用,使用交乘项检验其对会计信息可靠性的影响,从模型二上述回归结果可以看出,该模型在1%水平上显著,交乘项回归系数为正表明大股东减持的调节作用为正向调节且作用明显,与假设二吻合,即股东发生减持行为,研发投入增长率对会计信息可靠性的负相关性越强。

此外,通过控制变量的回归结果我们发现公司规模、高管持股、上市年限、第一大股东股权集中度对会计信息可靠性的影响不显著,从描述性统计结果中我们发现,创业板上市公司规模整体处于低水平且各公司规模差异并不大,同时创业板上市公司上市年限均不长,对会计利润调整等方面可能还不太熟悉,经验也并不丰富,由此公司规模、上市年限与会计信息可靠性间关系并不显著也就不难理解了。第一大股东持股比例虽然相对来说较为集中,但近几年企业内部控制环境在逐渐改善,此外,高管持股水平呈现整体不高状态,所以股权集中度、高管持股对企业会计信息可靠性的影响也在逐渐下降。

表中资产负债率、营业收入年增长率均对企业会计信息可靠性有显著影响且均呈反向变动。资产负债率越高,说明企业对外部资金需求越大,为了维护企业在外部单位的自身形象从而可以筹集到更多资金,企业有动机通过进行避免亏损的盈余管理修饰财务报表,降低企业会计信息可靠性。营业收入越多,企业通过调整收入从而调整会计信息的空间更大,使得会计信息可靠性进一步降低。另一方面,经营活动现金净流量、净资产收益率与行业对会计信息可靠性均有显著的促进作用。企业的经营活动现金净流量和净利润水平越大,企业通过盈余管理粉饰报表的动机越小,会计信息可靠性也就越高。行业间的差异对会计信息可靠性的影响也不尽相同。

4.稳健性检验

为进一步验证假设与结论的正确性,本文将使用前三大股东的减持行为再次进行回归分析,检验前文回归结果的可靠性,通过稳健性检验结果发现,股东减持这一调节变量仍对研发投入增长率与会计信息可靠性之间的关系有显著强化作用,证明本文研究结果真实可靠。

五、研究结论及政策建议

(一)研究结论

表3 回归结果

本文通过对创业板上市公司连续五年的数据进行实证分析,从研发投入增长性这一角度出发研究了其与企业会计信息可靠性的关系以及加入调节变量大股东减持后对二者关系的影响,并得出了以下结论:

(1)研发投入增长率与会计信息可靠性二者间呈负相关关系,即研发投入增长率越大,企业会计信息可靠性越低;

(2)大股东减持规模越大,研发投入增长率对会计信息可靠性的负相关性越强,股东减持对两者间关系具有显著调节作用。

(二)政策建议

基于以上研究结论本文提出以下建议:

(1)加强研发支出会计处理的规范和监管,减少研发支出会计处理的操控空间。在促进研发支出增长的同时,会计准则和制度的制订者应该更加重视对研发支出会计处理的规范,并通过细化会计准则,更清楚地设定不同会计处理方法和估计方法的运用条件,使得其可以在某种程度上鼓励企业对于研发费用的投入同时减少大股东操纵空间,保护中小股东的利益。

(2)加强对研发投入费用增强和股东减持动机的监督,对于异常研发支出增长和股东减持情况应加以监督与防范,从源头对利用研发投入增长从事盈余操纵行为加以遏制。

(3)大股东在公司管理层中的地位决定了其有配合减持行为进行盈余管理降低会计信息可靠性的动机,所以上市公司应逐步完善股东持股相关政策,积极鼓励员工持股,降低股权集中度,使所有权和经营权真正分离,减少股东操纵公司经营决策、财务业绩等的几率,为提高会计信息可靠性创造合理的内部治理环境。针对股东减持对研发投入增长率和会计信息可靠性关系间的调节作用,企业应有效完善独立董事、股东会、监事会等内部监督的有效性,防止大股东有减持行为时通过调节研发投入增长影响企业利润从而降低会计信息可靠性。

另外,我们发现发展能力、盈利能力一直是企业调节会计盈余的重要工具,所以,上市公司应加强企业内部控制,建立有效的监督机制,减少管理层因各种动机调节利润降低企业会计信息可靠性的可能性。