中小企业内部控制体系构建

2018-03-10孙卫卫王倩云

孙卫卫 徐 波 王倩云

一、中小企业内部控制概述

(一)中小企业概念界定

据2017-2022年中国企业经营项目行业市场深度调研及投资战略研究分析报告显示,目前,全国中小企业数量达到4200万,占全国企业总数的99%,对国家经济贡献了大批力量,比如GDP、税收和就业等等,可见,对中国经济来说,中小企业不容忽视。

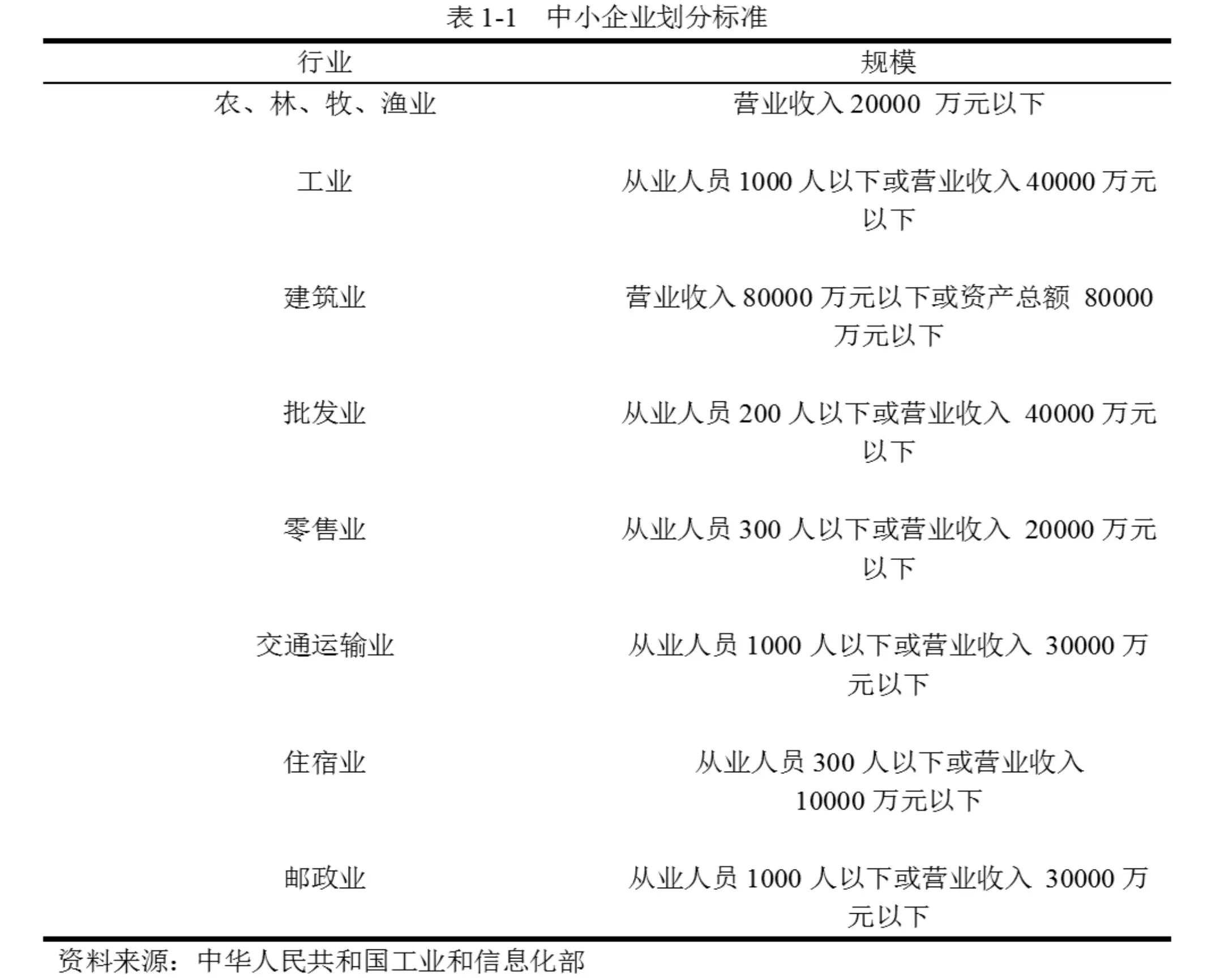

根据国家规定,中小企业可以划分为中、小、微三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。具体标准参照表1-1所示:

?

(二)内部控制现状

随着国民经济的发展,中小企业的地位日益突出,但是由于我国经济体制还不够完善,尤其是中小企业在内部控制方面尤为薄弱,80%以上的中小企业都缺乏一套完整的内部控制制度,在内部控制方面存在很多问题,具体主要表现为:企业管理模式不强、内部控制制度欠缺等一系列问题。

(三)加强中小企业内部控制的意义

中小企业是我国经济的重要组成部分,其自身的特点为规模小、经营单一、业务灵活等,这些特点既给中小企业带来好处,也给内部控制体系的构建带来一定难度。良好的内部控制体系可以保证企业更好更快的运营,可以保证企业提供财务报告数据的可靠程度,可以保证企业对法律法规的遵守,从而促进中小企业持续健康快速的发展。

二、淮安市L JSM内部控制现状

(一)公司简介

淮安市L JSM是淮安地区规模最大的专业性礼品公司。公司专业设计、生产、代理各类会议、庆典、公关、福利、促销礼品。公司拥有近千平方米超市式展厅,5000多品种的各类礼品。是淮安市政府出国招商礼品指定采购单位、是江苏今世缘酒业有限公司、中国电信、中国移动淮安分公司促销礼品采购单位、也是淮安市清河区政府成立十周年、清浦区政府成立十周年等大型庆典礼品指定设计供应单位。公司目前主要有总经理办公室、销售部、客服部、生产部、发货部、财务部、运营部七个部门。总经理办公室是主导部门,负责公司各项规定的制定和人员管理;销售部主要负责接受客户订单,维护客户关系;客服部主要负责解决各种售前和售后问题,生产部主要负责按照订单安排生产;发货部主要负责联系物流公司,装箱发运等。

(二)公司内部控制存在的主要问题

1.控制环境薄弱。(1)公司管理层经营理念比较落后。公司管理层“重经营、轻管理”,目前关注点仍在如何开阔市场、扩大销售量上,只关注生产环节和销售环节,管理理念比较落后,也没有针对公司实际情况的管理制度,更没有进行管理创新的欲望。(2)人力资源管理不规范。公司生产、销售等部门建立相对完善,但是缺乏独立的人力资源部门,对公司招聘和人事任命统一由总经理定夺,比较片面,公司员工大都是总经理的亲戚朋友,因此在人事管理上很随意,对雇佣员工的考评不够,不重视员工的后续教育和培训,缺少挽留人才的高薪机制,人员变动和人才流失较为严重。

2.缺乏完善的风险评估机制。公司的风险评估只存在质性阶段,仅靠管理层的直觉和判断来预测风险,缺乏一套完整的量化分析机制,比如对公司资金流的预测、借贷风险、流动性风险和盈亏风险等有较强的主观臆断,缺少必要的、专业的量化分析,加上管理层人员层次参差不齐,很难准确把握风险控制点。

3.部分控制活动存在问题。(1)销售环节缺乏对客户信用审核。在具体的控制活动中,销售环节存在一定问题,比如,在确定客户过程中,缺乏对客户信用和财务状况的考察,只是一味注重销售量和销售额,因此,在后续收款过程中就出现很多应收账款收不回来,产生坏账。(2)采购环节没有独立的验收部门。在采购过程中,首先在组织机构上,公司没有独立的采购部门和验收部门,只是由客服部人员或发货部人员负责采购和验收;其次,在人员分工上,没有做到不相容职务彻底分离。

4.内部员工信息沟通不顺畅。目前公司硬件设施比较落后,只有运营人员和财务人员配有电脑,其他人员均是电话和手工。而且关于生产和销售环节的记录也没有统一格式。另外,公司内部员工相对陌生,在工作过程中沟通较少,有的甚至只在出现问题时才会联系。

5.内部监督执行力不强。由于公司较小,账务都是由会计一人完成,而且各部门工作缺乏定期检查,公司没有单独设立内部审计部门,但是公司有指派专门人员去监督检查公司各项业务,但是在执行上并未切实履行,只有管理层询问时才在形式上查一查,根本起不到相应的作用。

三、对淮安市L JSM内部控制体系构建的建议

(一)加强控制环境建设

1.重视管理者经营理念。目前公司管理层对管理重视度不够,建议公司可以从外部招聘和内部培训两个方面入手,提高管理者对管理的重视程度,改变他们的经营理念,完善公司控制环境。

2.完善人力资源管理。建议公司建立独立的人事部门,制定一套完整的招聘、入职、考核、培训等政策,设立相应的员工激励和岗位约束机制。从而改变公司在用人上的随意性。

(二)完善风险评估机制

由于公司仅依靠管理层主观判断来确定风险,因此,建议公司将现有零散的风险评估活动结合起来建立一套相应可以量化的风险评估机制。尽量对风险做到可以事前识别,同时注重对控制活动的管理,准确预测公司面临的风险。

(三)保证员工沟通顺畅

随着经济的发展,有效的信息和良好的沟通是促进企业快速发展的重要保证。首先,公司应完善信息化建设,提高硬件设施配备,让公司每个员工都能有一台工作电脑;其次,统一相应记录文件的格式,做到规范;第三,适当组织公司活动,促进公司员工交流。

(四)提高内部监督执行力

设立独立的内部审计部门,切实发挥内部审计的作用。定期对公司的各项活动和业务进行检查和监督,帮助公司建立一个健康向上的内部控制环境,另外,更多的还要为公司出谋划策,对日常管理中的缺陷,应迅速做出反应,提出改进建议,提升管理水平。

[1]高秋元.基于风险管理的中小企业内部控制问题与策略研究[D].云南大学,2016.

[2]朱秀梅.浅谈中小企业内部控制管理现状及对策研究——雨昕公司财务状况案例分析[J].财会学习,2016(13):227-230.