交易性金融资产与可供出售金融资产在股票投资会计处理上的异同分析

2018-03-10米蕊

米 蕊

引言

交易性金融资产和可供出售金融资产,都是企业金融资产的重要内容,且两者都涉及股票投资。股票投资在这两种金融资产的会计处理中既有相似之处,又有各自不同的核算特点,在会计学习和会计实务操作中都非常容易混淆。本文对股票投资在交易性金融资产与可供出售金融资产会计处理中的异同点进行分析,便于在会计学习和实操中掌握两种金融资产的会计核算。

一、股票投资在两种金融资产会计处理上的相同点

(一)采用的计量模式相同

计量模式相同表现在以下三个方面:

1.对两种金融资产,企业在初始计量时,均应当按照取得时的公允价值作为初始确认金额,反映金融资产的实际成本。

2.两种金融资产的公允价值在资产负债表日发生变动的,都按账面价值与公允价值的差额,反映其公允价值变动,并同时以公允价值为基准调整对应资产的账面价值。

3.处置资产时,交易性金融资产与可供出售金融资产均按照公允价值(售价)与账面价值的差额确认投资收益,且持有期间累计的公允价值变动额都需要对应转入投资收益。

(二)初始确认金额中包含的现金股利的会计处理

企业在初始确认两种金融资产时,应明确支付价款及相关事项,即已宣告现金股利,但尚未发放的项目,应单独确认,并将该项计入“应收股利”。

(三)设置的明细科目相同

两种金融资产在股票投资会计处理时,均设置“成本”、“公允价值变动”等明细账户进行核算。

(四)持有期间现金股利的会计处理相同

两种金融资产在持有期间取得的现金股利(其中不包括尚未发放,但已宣告的现金股利),均需确认相关现金股利为投资收益。借记“应收股利”账户,贷记“投资收益”账户。

(五)重分类的处理一致

两种金融资产相互之间不能进行重分类,也就是说,交易性金融资产与其他金融资产不能互相重分类,可供出售股票投资与其他金融资产也不能相互重分类。

二、股票投资在两种金融资产会计处理中的不同点

交易性金融资产(股票投资)和可供出售金融资产(股票投资)在定义方式、持有目的和期限、账务处理、财务报表列报等方面均存在一些差异。

(一)定义方式不同

在新企业会计准则中,对交易性金融资产采用直接法进行定义,对可供出售金融资产采用间接法(即排除法)进行定义。换句话说,一项金融资产投资,可以直接认定为交易性金融资产,但是只有在排除了交易性金融资产、持有至到期投资、贷款和应收款项之后,才能被认定为可供出售金融资产。

(二)持有目的和持有期限不同

两种金融资产的最大区别是持有目的和持有期限不同。交易性金融资产是企业为了短期交易以赚取差价而持有,持有期限一般不超过一年。可供出售金融资产没有明确的持有目的和持有期限,可能在市场价格高时出售,也可能持有一段时间以获取股利收入,具有出售和持有一段时间的选择性。

(三)初始计量中交易费用的处理不同

交易性金融资产初始计量时发生的交易费用,直接计入当期损益,单独在“投资收益”科目的借方进行反映,而不计入其成本。而可供出售金融资产初始计量时发生的交易费用,则不需要单独进行确认,而是直接计入其成本。

(四)持有期间公允价值变动的处理不同

交易性金融资产的公允价值在持有期间发生变动的,计入当期损益。分两种情形进行处理:

(1)公允价值大于账面价值,调增其账面价值,借记“交易性金融资产——公允价值变动”科目(按其差额),贷记“公允价值变动损益”科目;

(2)公允价值小于账面价值,则调减其账面价值,进行相反的会计处理。

可供出售金融资产的公允价值在持有期间发生变动的(变动幅度较小,且是暂时性变动),则计入所有者权益。分两种情形进行处理:

(1)公允价值大于账面价值,调增其账面价值,借记“可供出售金融资产——公允价值变动”科目(按其差额),贷记“资本公积——其他资本公积”科目;

(2)公允价值小于账面价值,则调减其账面价值,进行相反的会计处理。

(五)资产减值的处理不同

交易性金融资产按公允价值进行后续计量,而无需计提相应的资产减值准备。而可供出售金融资产的公允价值在资产负债表日低于摊余成本(变动幅度较大,且非暂时性变动),表明存在减值,此时可以按其差额作为资产减值损失的依据,并计入本项“公允价值变动”科目,同时还应将原来因公允价值下降计入资本公积的累计损失一并转入资产减值损失。随后在公允价值恢复的情况下,应避免将减值损失转回。

(六)资产处置的处理不同

处置交易性金融资产时,按账面价值与公允价值(售价)的差额,将其确认为投资收益,并在此基础上,对其公允价值变动损益进行调整,全部转入投资收益。而处置可供出售金融资产时,按其对应账面价值与公允价值(售价)的差额,计入投资损益之中,对其资本公积(公允价值变动累计额)进行调整处理,转入投资损益。

(七)财务报表列报项目不同

交易性金融资产在资产负债表上按账面价值列示为流动资产,持有期间确认的投资收益以及公允价值变动损益在利润表上列示。而可供出售金融资产在资产负债表上按账面价值列示为非流动资产(可供出售金融资产)和所有者权益(资本公积),确认的投资收益和资产减值损失在利润表上列示。

三、股票投资核算案例

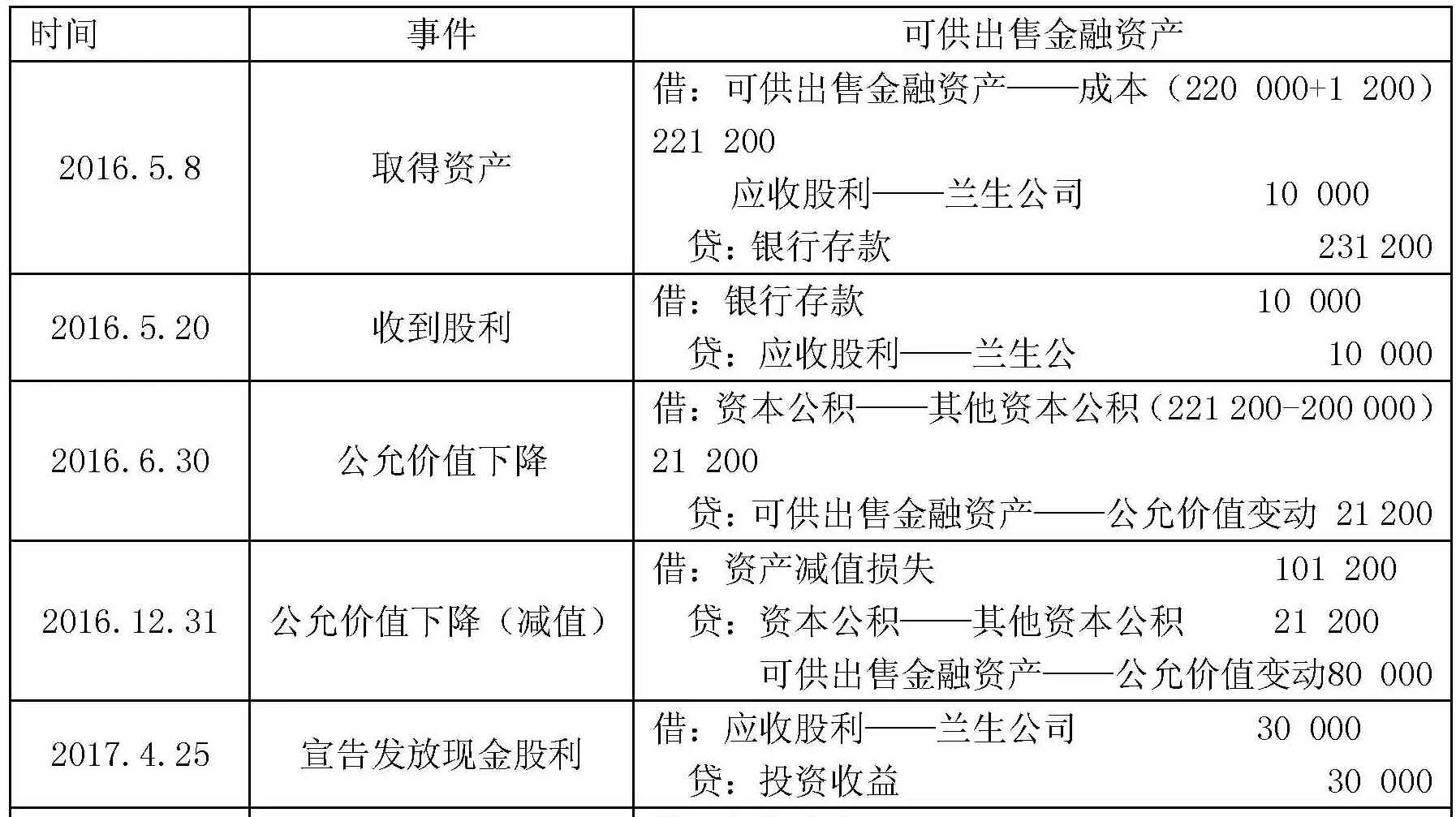

华润公司于2016年5月8日,以每股22元的价格购入一万股普通股票,在此基础上还支付包括尚未发放,但是已宣告现金股利10 000元和各项交易费用1 200元。有关资料如下:

(1)2016年5月20日,华润公司正式收到兰生公司发放的现金股利10 000元;

(2)2016年6月30日,兰生公司股票市价为每股20元;

(3)2016年12月31日,兰生公司股票市价为仅为每股12元;

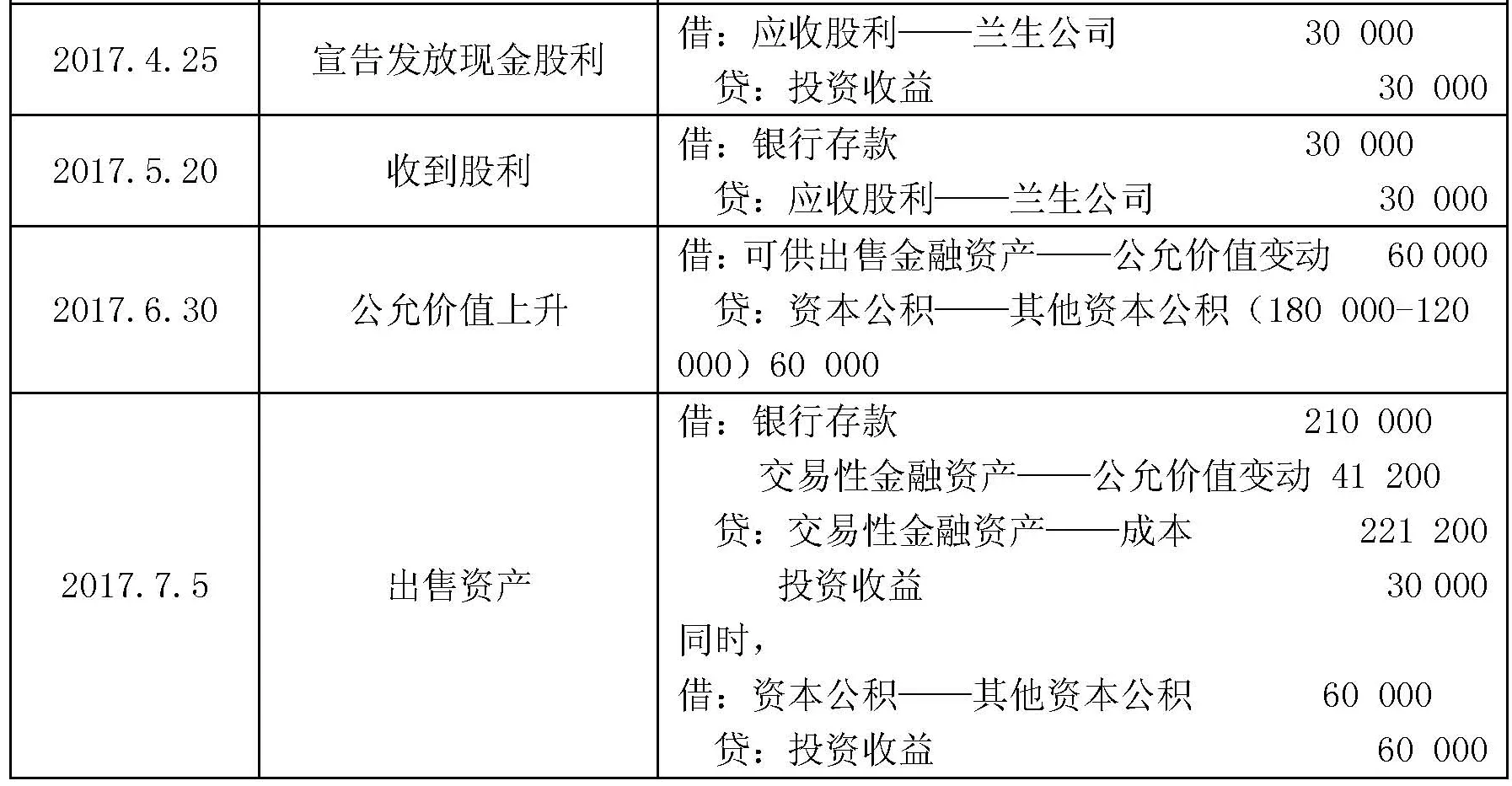

(4)2017年4月25日,兰生公司宣布发放3万元现金股利;

(5)2017年5月20日,华润公司正式收到来自兰生公司3万现金股利;

(6)2017年6月30日,兰生公司股票价格上升,每股价格升为18元;

(7)2007年7月5日,华润公司以每股21元的价格将持有兰生公司的10 000股股票全部转让。

(一)若该股票投资划分为交易性金融资产,则其会计核算过程见表1:

表1 交易性金融资产(股票投资)的会计核算

(二)若该股票投资划分为可供出售金融资产,则其会计核算过程见表2:

表2 可供出售金融资产(股票投资)的会计核算

?

[1]中华人民共和国财政部.企业会计准则[M].北京:经济科学出版社,2006.

[2]中华人民共和国财政部.企业会计准则——应用指南[M].北京:中国财政经济出版社,2006.

[3]龙月娥.试析金融资产的会计处理及相关改进建议[J].中国注册会计师,2011.10.

[4]赵玉霞.可供出售金融资产减值核算优化探析[J].财会通讯,2009.2.

[5]张炜.公允价值在会计中的应用与财务影响[J].现代商业,2017.5.

[6]苟琳娜.交易性金融资产与可供出售金融资产会计处理分析[J].合作经济与科技,2012.10.