上市公司并购新三板挂牌企业的财务绩效评估

——基于因子分析的方法

2018-03-06高儒铠田发

高儒铠,田发

(上海理工大学管理学院,上海200093)

引言

随着新三板的快速发展,国内上市公司开始出现在新三板中寻找和并购优质企业的浪潮。2013—2016年,共发生235起上市公司发起并购新三板挂牌企业的事件,涉及金额约1 080亿元。其中,2013年19次,金额为16亿元;2014年为58次,金额为84亿元;2015年增至110次,金额400亿元;2016年为135次,金额达580亿元。分析认为,上市公司大规模并购新三板挂牌企业的动因有:一是作为公众公司,新三板的信息披露制度减少了信息不对称、交易双方对接困难多的问题。二是去产能的过程推动上市公司进行并购。传统行业的公司普遍处于产能过剩的困境中,缺乏增长点,上市公司的跨界并购和转型升级需求迫切。三是新三板不乏质地较好的尤其是新兴行业公司,上市公司通过并购其中优秀的企业,可以发挥协同效应,实现再次高速发展,产生正的并购绩效。

关于国内企业并购绩效的问题,国内学者也做过很多研究,但仍未形成一个共识性的结论。因此,上市公司并购新三板挂牌企业是否能创造价值,实现转型升级和效益增长是值得我们关注的。由于这一趋势较为新近,难以提供较长的观察时间窗口,尚未有人进行研究。本文以2014年为参考年份,筛选出当年完成并购的26家上市公司,以这些上市公司为样本,查找其2012—2016年的财务数据,选取代表盈利能力、偿债能力、运营能力和发展能力的八项财务指标,运用因子分析的方法,构建财务绩效综合得分模型,对并购方并购前后的财务绩效进行评价,进而提出提高并购效益的相应建议。

一、研究方法及数据来源

1.因子分析法。因子分析法的主要思想就是降维,在许多影响因子中筛选出尽量少的因子来解释事件,从而达到使用少数因子也能够综合评价原始数据的大部分信息的效果。因子分析法的数学表示为矩阵:X=AF+B,向量X是原始观测变量,F是X的公共因子。A(aij)被称为载荷矩阵,是公共因子F的系数。B(β1,β2,β3,…βP)是X的特殊因子。因子分析的重要目标就是获得A、B矩阵的系数。因子分析法的基本步骤可分为:对原始数据标准化处理→分析变量间的相关性→求解公共因子、因子载荷矩阵→求因子旋转矩阵→得到因子得分→通过因子得分进行综合评价。

2.样本的选取。WIND并购数据库显示,2014年共计有26家上市企业对27家新三板挂牌企业完成了29次并购行动。同时,这26家企业满足以下筛选条件:(1)剔除ST、PT等特殊状态的公司;(2)并购在2014年内完成;(3)如果2014年发生过多次并购,按一次计算;(4)2012—2016年各个年度财务数据完整。

3.指标的确定和数据来源。企业经营效益的改变主要通过财务水平得到反映,本文在前人研究成果的基础上,选取了8个财务指标:X1为净资产收益率(%);X2为总资产报酬率(%);X3为资产负债率(%);X4为流动比率;X5为速动比率;X6为总资产周转率(次);X7为应收账款周转率(次);X8为总资产增长率(%),代表企业的盈利能力、偿债能力、运营能力和发展能力(如下页表1所示)。通过WIND数据库的财务指标模块,本文收集整理了上述26家上市公司2012—2016年间的这八项财务指标。

二、分析过程及结果

下面以2016年数据为例,论述因子分析过程。首先,使用标准差标准化方法对数据进行标准化处理,以消除变量间量纲的影响。利用SPSS 22软件对数据进行因子分析,提取因子并选取大于1的特征值。当提取3个公共因子时,各变量共同度均大于76%,代表与其他变量可测量的共同特质较多,所有变量的绝大部分信息可被因子解。SPSS22软件同时输出因子解释原来变量总方差的情况,前3个公共因子解释了原有变量总方差的90.361%,可以比较充分地反映原始数据的绝大部分信息,提取效果较为理想。

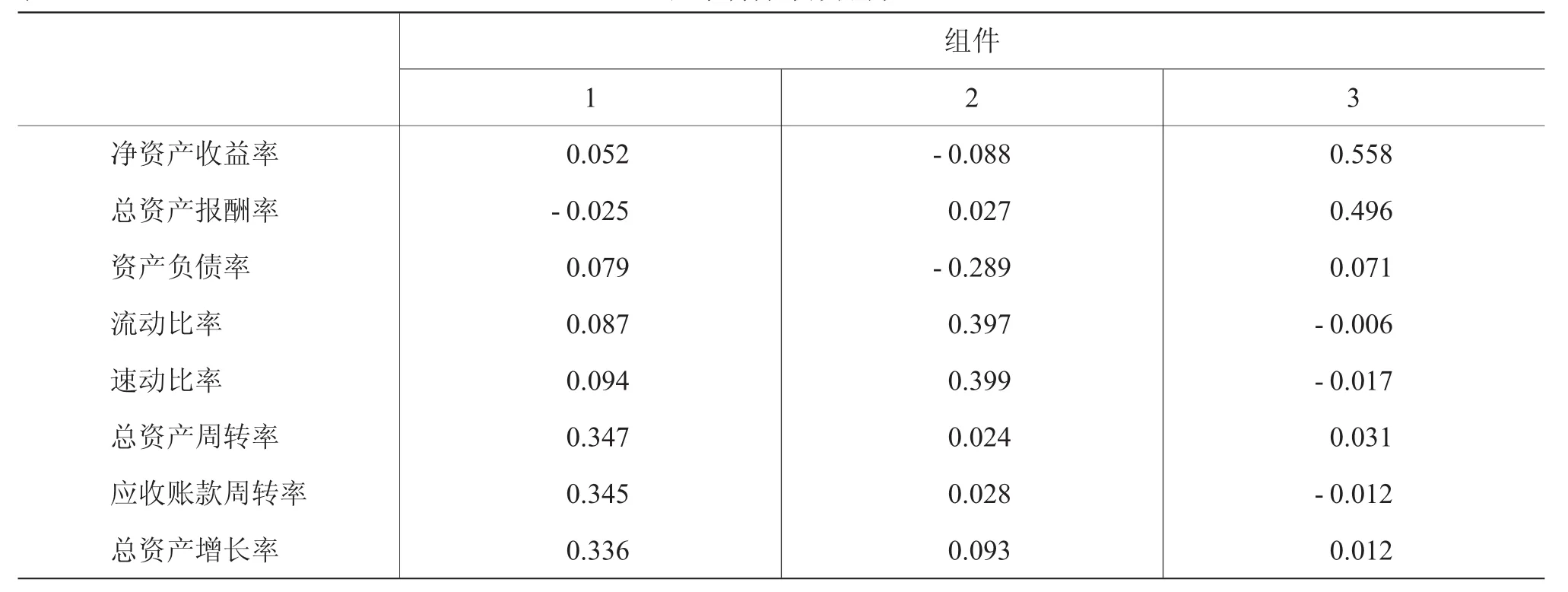

关于这3个公共因子的实际含义,本文通过因子旋转,得到旋转后的因子载荷矩阵。由表2可以看出:第一公共因子在应收账款周转率、总资产周转率、总资产增长率等指标上有很高的载荷,这些指标从不同侧面反映了公司资产运营的情况,因此将其命名为运营因子。第二公共因子在流动比率、速动比率、资产负债率等指标上有很高的载荷,这些指标主要反映了公司偿还债务的能力,因此将其命名为偿债因子。第三公共因子在净资产收益率、总资产报酬率等指标上有很高的载荷,这些指标主要反映了公司盈利的能力,因此将其命名为盈利因子。

然后,根据下页表3因子得分系数矩阵计算因子得分。令运营因子为F1,偿债因子为F2,营运因子为F3,可以计算各公共因子得分:

表2 旋转后的因子载荷矩阵

最后,对各公司财务绩效进行综合评价。本文采用计算因子加权总分的方法,从单纯的数量上考虑,以各个公共因子的方差占总方差的比重作为权重。2016年各个公司的财务绩效综合得分函数如下:

2016年整体财务绩效综合得分可用26家公司的均值F(2)表示,同理亦可得到2012—2015年的整体财务绩效综合得分,分别记为F(-2)、F(-1)、F(0)和F(1)(如下页图所示)。以2014年为参考年份,在该年完成对新三板挂牌企业并购的上市公司财务绩效综合得分为F(0)=4.485,处于较高水平,但相较于并购前2013年F(-1)=4.843略有下降。并购后的第一年,即2015年财务绩效F(1)=-1.603出现大幅下降,处于较低水平。并购后的第二年,2016年财务绩效F(2)=4.846出现回升并略高于并购当期和并购前的水平。对于此现象的可能解释为:

表3 因子得分系数矩阵

1.并购当期得分略微下降,说明并购需要大量资金的拆借和调用,对财务运转带来了一定影响,在财务绩效上表现并不是合意的。

2.并购后一年财务绩效的大幅下降,说明并购初期缺乏系统性的管理,没有发挥并购的规模效应,协调整体的运营对并购方公司造成较大的财务绩效冲击,同时也需要并购公司和目标公司在公司文化、管理方式、人员素质等多个方面的差异进行整合,需要更长的时间去解决。

3.并购后第二年财务绩效的回升,说明两家公司经过一定时间磨合,发挥协同效应,带来业务上的提升,财务绩效相较并购前略有提高,但提升并不明显。

2012—2016年收购方财务绩效综合得分变化图

三、结论与建议

通过上述分析,本文希望从被并购方即新三板挂牌企业和并购方即上市公司两个角度进行总结,并提出一些建议。

从新三板挂牌企业的角度来看,新三板近两年来面临诸多困境:(1)流动性困境。2016年仅有2 183家协议转让成交,1 689家做市转让成交,其中成交金额上亿元的仅有291家。也就是说,1万家挂牌企业超过六成企业挂牌以来无人问津。(2)新三板交易市场惨淡。从2015年4月最高点至今,三板成指和三板做市指数已分别下跌39.5%和62.4%。而近几年来兴起的上市企业并购新三板挂牌企业的趋势,为新三板企业及投资者提供了很好的推出和获利方式,更能实现转板获得更高估值。这一趋势也符合国务院在《“十三五”国家科技创新规划》中提出的“发展支持创新的多层次资本市场”的要求,通过完善企业兼并重组机制,鼓励发展多种形式的并购融资,解决中小微企业融资难的问题。

从上市公司的角度来看,通过并购新三板企业拓展新的业务、塑造新的盈利增长点已经是一种趋势。但通过前文2014年成功并购的样本发现,并购活动在并购当期以及并购后一年会对并购企业财务绩效造成较大的冲击,并购后第二年财务绩效出现恢复并略高于并购当期和并购前的水平,但提升并不明显。这可能是由于,上市公司过分注重市值管理,并购标的多集中在TMT等热门新兴领域,短期对股价提升能起到明显作用,但多元化的发展容易出现消化不良,需要较长的磨合期。本文建议,监管层应进一步出台上市公司并购新三板挂牌企业的有利政策,去除一些制度性障碍,比如并购过程中双方信息披露要求不一致的问题。同时,也应鼓励上市公司关注产业互补性强的挂牌企业,注重产业并购,通过发挥协同效应提升核心竞争力,获取“真金白银”的财务绩效,使新三板真正成为上市公司的并购标的池。

[1] 周士元.中国上市公司并购绩效评价及其影响因素研究[D].郑州:河南大学,2012.

[2] 尹飞,邹九零.新三板并购市场发展机遇与制度选择[J].清华金融评论,2016,(9).

[3] 徐舜,文天宇.2017新三板Q2并购研究[J].首席财务官,2017,(16).

[4] 谢勇斌.中国上市公司并购绩效的分析[D].郑州:河南大学,2015.

[5] 陈兆谦,徐金发.并购中价值创造的三个基本问题[J].经济管理,2001,(18).

[6] 高见,陈散玮.中国证券市场资产重组效应分析[J].经济科学,2001,(1).