中国工业企业学习效应与效率收敛分析

2018-02-25刘廷华

刘廷华,周 瑾,刘 潇

(1.山东理工大学 经济学院,山东 淄博 255000;2.淄博市临淄区人民检察院,山东 淄博 255400;3.上海财经大学 财经研究所,上海 200433)

0 引言

三十年改革开放我国实现了经济高速增长,创造了“中国奇迹”[1]。就GDP总量而言,我国已是世界第二经济大国,但是这并不一定意味着我国已是世界经济强国。在市场经济体制下,国家竞争力的根本在于企业效率。经过改革,我国建立了现代企业制度实行了股份化,但是我国内资企业能否逐步接近甚至赶超跨国企业生产效率前沿?这一问题需要实证分析来解答。

本文使用我国国家统计局工业企业数据库,分析207万个企业年度观测点,比较不同产权企业的生产效率,分析不同效率水平下内、外资企业的效率学习能力;研究不同市场化程度区域之间的产权效率问题,使用收敛分析方法预测我国企业的效率赶超潜力;同时关注新成立企业的效率差异和学习能力,得到了较为全面的我国企业效率动态变动趋势。

1 数据说明

本文使用的样本数据来源于我国工业企业调查数据库,对包括全部国有和销售额在500万元以上的非国有工业企业的年度数据进行统计整理。由于2008年以后的数据涉及统计变量缺失等问题,为了严谨起见,加之十年大样本面板企业数据。截至2007年底,该数据库共收录了我国三十多万家企业,其产值占我国工业总产值的95%,可以作为我国企业分析的有效样本。在1998—2007年期间,样本共包含2226264个观测值。借鉴Cai和Liu(2009)[2]的方法,本文删除了关键指标缺失、职工人数少于8人以及明显不符合会计原则的观测值,以及关键变量的极端观测值,最终得到2074240个观测样本。如此之大的样本,可以克服加总性偏差和样本选择性偏差问题。

关于企业所有权的分类,现有文献通常根据企业注册登记类型进行定义。然而,根据注册类型和实收资本这两种方式比较企业产权类型,发现注册为外资的企业数量要高于实收资本为外资的企业数量。借鉴路江涌(2008)[3]的研,本文将实收资本中外资或者港澳台股份不低于25%的企业归为外资企业(Foreign),低于25%的归为内资企业(Domestic)。内资企业中再按照注册资本金是否超过50%定义企业控股类型,即:国有资本金占总注册资本的比重超过50%的为国有企业(State);若个人资本金占总注册资本的比重超过50%的为民营企业(Private);集体资本金比重超过50%的定义为集体企业(Collective);其他的内资企业统一定义其他企业(Others)。

2 不同产权企业之间的效率差距

本文使用超越对数生产函数来估算全要素生产率。因全要素生产率受到产权因素的影响,所以在超越对数生产函数中纳入所有权自变量。具体模型设定为:

其中,Yit代表企业i在t时期的产出;xikt为k种要素投入;Zit为所有权分类;Iit和Tt分别为企业所在的行业和年度虚拟变量;vi为观察不到的不随时间改变的个体效应;εit为随机扰动项。具体而言,本文使用工业增加值来衡量产出变量,并且使用各行业的工业品出厂价格指数进行平减,进而求得价格指数调整后的Yit。中国统计年鉴在2002—2007年间提供了38个行业工业品出厂价格指数,但是在1998—2001年间只提供了14个生产部门的工业品出厂价格指数。为了一致起见,将39个两位数行业指数对应到14个工业生产部门中,然后折算成以1997年为基期的工业品出厂价格指数。由于国家统计局工业数据库在样本期间2001年和2004年出现工业增加值缺失的问题,本文使用刘小玄(1995)[4]的方法进行了相关调整。所用的2001年工业增加值是工业总产值减中间品投入加增值税,2004年的工业增加值等于销售收入加期末存货减期初存货减中间品投入加增值税。在投入要素的测量上,使用固定资产净值年平均余额来衡量资本投入要素,并使用以1997年为基期的固定资产价格指数进行平减;使用全年职工就业人数来衡量劳动投入要素;使用中间品投入合计作为中间投入要素,并且使用了原材料、燃料、动力购进价格指数进行平减。

方程(1)可以简化为:

其中,X为投入要素向量以及行业、年份的虚拟变量,Z是所有权分类变量,E(vi)=E(εit)=E(viεit)=E(εitεis)=0(对于任意的t>s)。在计量方法上,本文认为潜在的所有者可能会根据过去的生产效率冲击调整所有权类型。这就是说,在方程(2)中所有权变量是一个“前定变量”,即E(Zitεit)=0 ,但是E(Zitεis)≠0(对于任意的t>s),E(Zitvi)≠0。在这种存在因果问题的情况下,使用普通最小二乘方法以及随机效应模型会导致估计有偏。相对而言,固定效应或者一阶差分允许Zit与vi相关,采用固定效应回归方法比较可行。然而,需要特别说明的是,模型中的关键变量——所有权,是一个相对稳定的变量,随时间推移没有变化或者变化有限,若使用固定效应估计会造成较大的估计偏误[5]。因此,权衡比较之后,本文认为使用随机效应模型更为适合,所以文中的分析主要依据随机效应的回归结果。

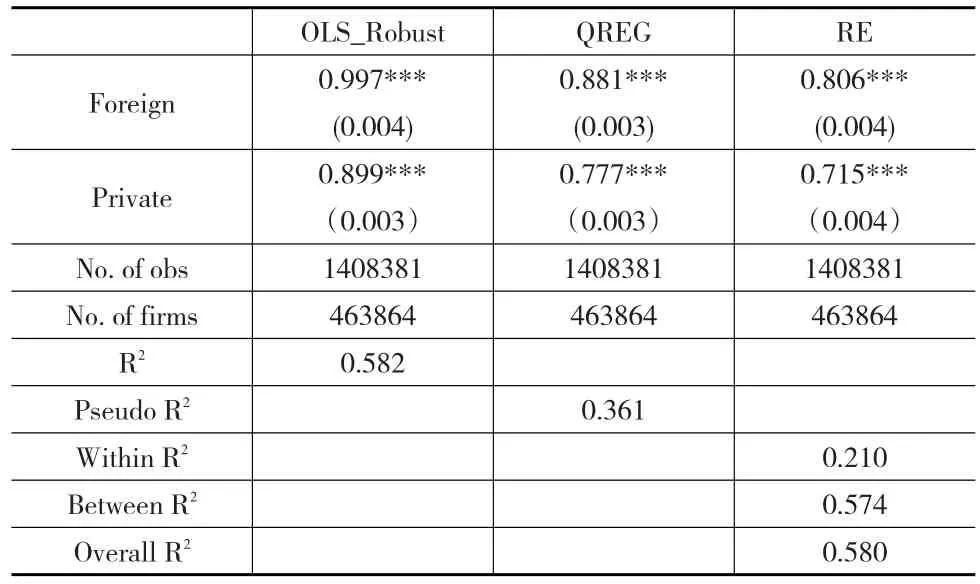

表1是不同所有权企业的生产效率比较结果,通过方程(1)得到不同类型企业生产效率之间的相对值。以国有企业为基准组,其他类型所有权包括外资企业、民营企业。为得到较为稳健的结果,同时报告了普通最小二乘(OLS)、中位数回归(QREG)和随机效应(RE)的回归结果。其中,OLS为采用robust方差法进行的最小二乘回归以控制个体之间异方差问题,简写为OLS_Robust。在计量方法上,表1说明了在超大样本中多种方法下的结果一致性。

表1 不同所有权企业的平均生产效率比较

在不同方法的使用中,表1发现Foreign和Private两个产权系数的显著为正且Foreign的系数高出Private约10个百分点。这意味着,我国企业效率水平的优先顺序是外资企业、民营企业和国有企业。许斌(2004)[6]分析世界银行对于我国少数企业进行调查的企业数据,也得到相同结果。

方程(1)和方程(2)适用于不同企业的效率比较,但是没有汇报生产率数值。为了观察不同类型企业的生产率高低水平,表2中使用Levinsohn 和Petrin(2003)[7](以下简称LP法)来测算企业生产率。该方法将中间品投入作生产率冲击的代理变量,使得计算结果较使用生产函数法更为精确。

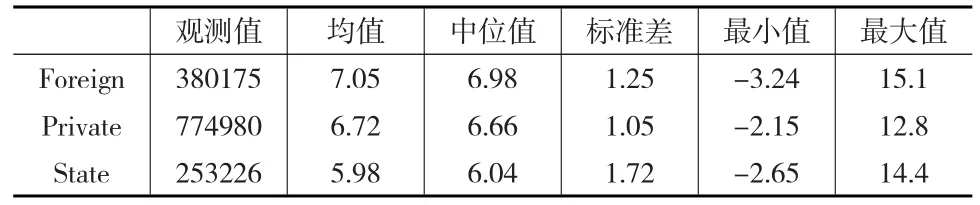

表2 实际TFP值(LP法)

表2汇报了三种类型企业的生产率水平。可以发现,不管是效率均值还是中位值,外资企业都高于内资企业,且内资中的民营企业高于国有企业。

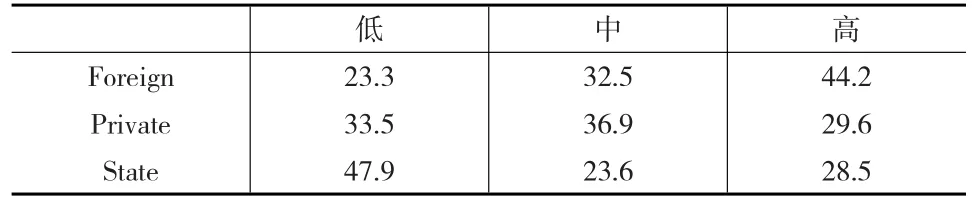

我国企业数量众多。不仅是生产率水平的均值和中位值很重要,生产率的分布也是需要研究的。实际上,生产率水平的分布问题已成为近年来经济增长理论的重点[8,9]。表3将国家统计局工业企业数据库中的全部企业按照每年的效率水平进行排序,以第33百分位和第66百分位为分界点,分别按照不同年份将样本等分成低效率、中效率和高效率三组,进而得到不同所有权类型的企业在不同效率组中的分布状况。本文发现,外资企业、国有企业分别在高效率组、低效率组中占比最高,而民营企业在不同效率组中均介于外资企业与国有企业之间,且分布相对均匀。这再度印证了我国企业效率水平的产权优序,由高到低为外资、民营和国有。

表3 企业生产效率分布情况 (单位:%)

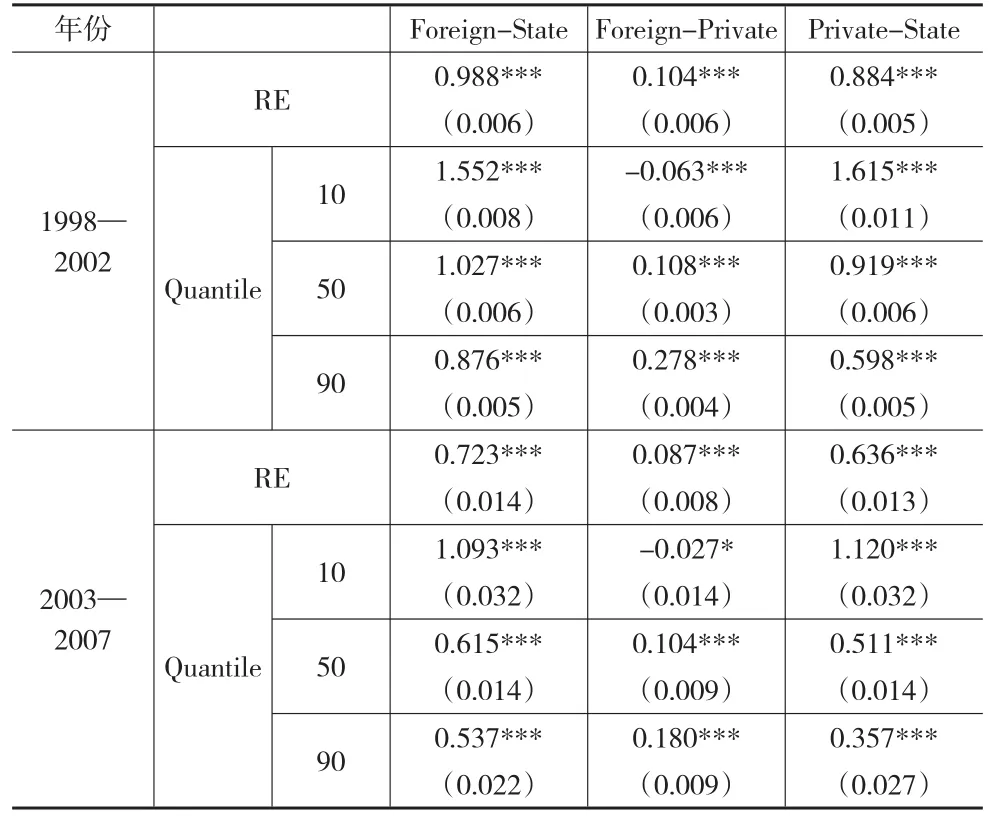

改革开放以来,我国经济制度变化显著,包括现代企业制度。在制度变迁之中,我国不同产权的企业生产效率水平有无改变?樊纲等(2011)[10]研究发现 1998—2002年期间市场化进程发展缓慢,2003—2007年市场化进程加速。所以,表4以2002年为分界点,将样本数据分成两个时间段。分别使用随机效应和分位数回归方法进行回归,RE回归结果衡量的是平均效率水平,Quantile衡量的是不同分位数水平。其中,第一列和第三列是以国有企业(state)为基准组,第二列是以民营企业为基准组(private)。

表4 分不同时间段的产权效率比较

比较1998—2002年与2003—2007年两个时间段,发现后一个时间段中的差值均小于前一时间段。在RE回归中,外资企业高于国有企业的效率从2002年前的0.988缩小至2002年后的0.723。三个分位数回归也展示了类似的结果,低效率水平的外资国有差距缩小更为显著。这意味着,随着时间的推移,国有企业与外资企业之间的效率差距存在明显的缩小趋势。

从表4的第一列中可以看出,外资企业效率水平显著高于国有企业,这一差距存在于不同分位数比较中,在低效率组的差距最大。有别于第一列结果,外资和民营企业差距(Foreign-Private)的10分位数回归结果显著为负。这意味着,在低效率水平上,民营企业优于外资企业。但是在其他效率水平上民营与外资企业存在差距,特别是在高效率水平上。纵向对比发现,外资与民营企业的差距随着时间推移有缩小趋势,效率越高的组别差距缩小越快。第三列比较了内资企业中的民营企业与国有企业之间的效率。本文发现,民营和国有企业差距(Private-State)在不同水平下均显著为正。这再次说明,国有企业的效率在不同分布之中均低于民营企业。在时间分段的比较之中可以看出我国国有企业生产效率有所提高。

3 企业学习能力分析

随着企业年龄的增长,不同产权的企业生产效率将发生怎样的变化?不同类型的内资企业学习能力如何?

本文在模型(2)的基础上,加入所有权分类变量与时间趋势项τ的交互项,得到方程(3)。

其中,τ为样本期内企业为某种所有权持续的时间。为了考察样本期内企业效率随着所有权持续时间长度的变化趋势和比较不同产权企业的学习能力问题,表5排除了在样本期内所有权发生变更的企业。

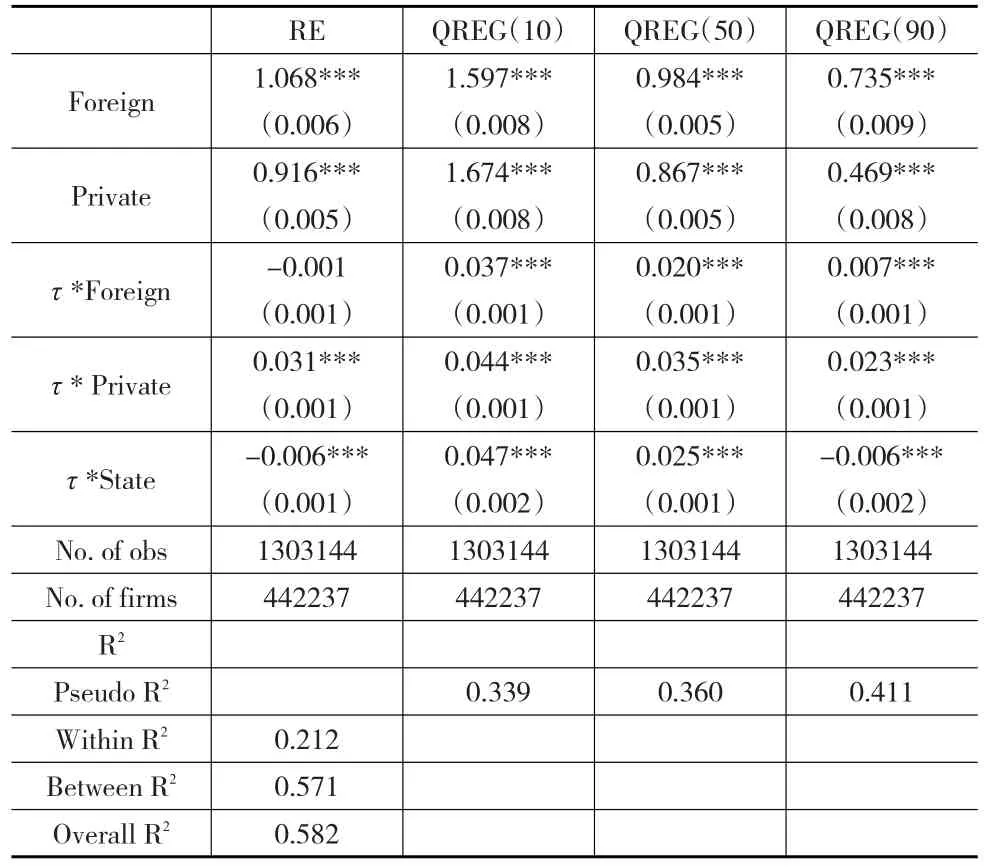

表5 学习能力比较

在表5中,外资企业Foreign系数和民营企业Private为正在不同回归方法下显著为正,效率高于做为基准组的国有企业。在平均值RE回归、中位值QREG(50)回归和高效率组QREG(90)回归中,Foreign系数高于Private。表5再次印证了产权效率优先顺序为外资、内资和国有。但是,在低效率组QREG(10)回归中,Private系数高于了Foreign。这意味着,在低产权效率10分位数的分布组中,民营企业的效率高于外资企业。

在表5中,与时间趋势项的交乘系数用以衡量不同所有权类型企业效率随时间变化情况,可以在一定程度上检验企业的学习能力。结果显示,不管是平均水平还是各分位数水平,时间趋势项与民营企业的系数τ*Private均显著为正。这意味着,民营企业具有显著的学习能力,效率不断提高。而且,时间趋势项与民营企业的系数τ*Private均高于时间趋势项与外资企业的系数τ*Foreign,这表明民营企业的学习能力普遍高于外资企业。需要注意的是,民营企业在高效率水平上的学习能力为0.023,远大于外资企业的0.007;这说明较之外资企业,处于高端效率水平的民营企业学习能力尤为突出。这与上文发现的民营企业在高效率水平上与外资企业的差距缩小程度最大的结论是一致的。但τ*State的系数在OLS_Robust回归方法中与RE回归方法中结果不一,出现了矛盾。这意味着国有企业的学习能力并不稳定。一定程度上,分位数回归表明了这种不稳健的原因。在中位值QREG(50)回归和低效率组QREG(10)回归中,时间趋势项与国有企业的系数τ*State显著为正;但是在高效率组QREG(90)回归中,τ*State显著为负。这意味着,国有企业在中、低效率水平上学习能力显著,在高效率组中滞后不前或者存在下降趋势。这表示我国部分高端国有企业业绩和效率难以持续提高,反而可能固步自封、逐步下滑。综上,我国内资企业具有一定的学习能力,高端民营企业具备着赶超生产效率前沿的潜力。

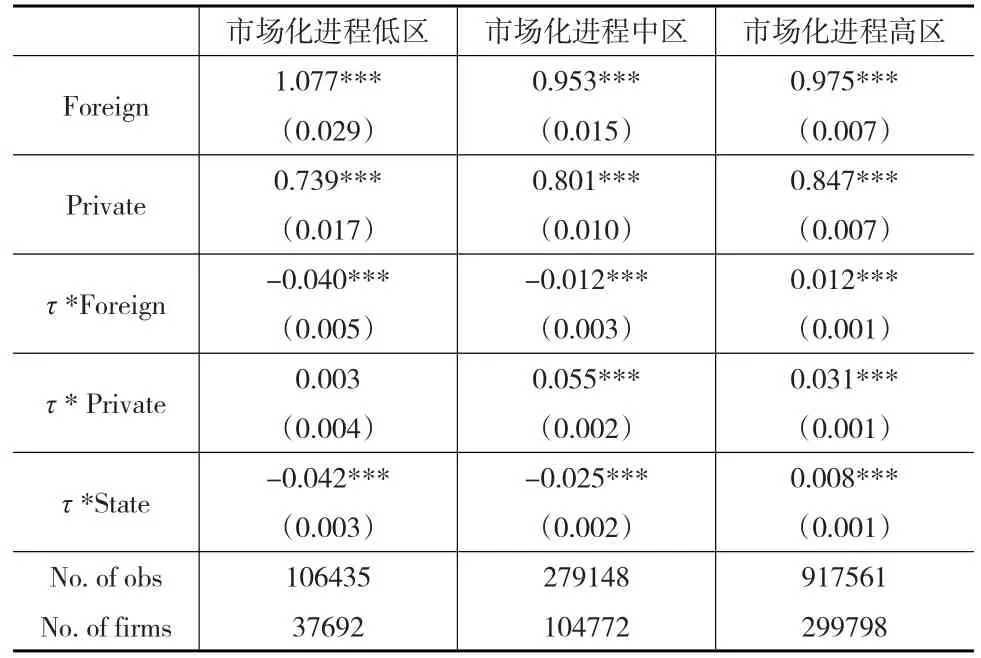

樊纲等(2011)[11]测算的地区市场化指数是近来制度研究多数采用的量化指标。该指数从政府与市场关系、非国有经济发展、产品市场发育、要素市场发育、市场中介组织发育、法律制度环境等方面综合衡量市场化进程。本文将1998—2007年间各地区平均的市场化进程指数进行排序,分别标记为市场化进程高、中、低三组①市场化进程高的地区包括:广东、浙江、上海、江苏、福建、天津、北京、山东、辽宁和重庆十个地区;市场化进程中间的地区包括:四川、河北、安徽、湖北、海南、河南、湖南、江西、广西和吉林十个地区;其余为市场化进程相对落后的地区,具体包括:黑龙江、内蒙古、山西、云南、陕西、贵州、宁夏、甘肃、新疆、青海和西藏十一个地区。,然后根据方程(4)分别对每一组进行回归,检验不同制度背景下企业的学习效应差异。

表6 不同制度背景下的企业学习能力分析

表6汇报了企业在不同制度区域背景下所表现出来的学习能力。时间趋势项与民营企业的系数在市场化进程中区为0.055,高区为0.031。也就是说,随着市场化水平的发展,民营企业在投资、融资方面享受着的待遇逐渐公平化,这些制度环境有利于民营企业的发展和效率水平的提高。同样,在市场化进程高区子样本回归中,时间趋势项与国有企业的系数τ*State显著为正;这就是说,国有企业在市场化进程高的地区效率也存在着显著的提高。不过,在市场化进程中区和低区,国有企业由于其垄断地位、预算软约束、政府扶持等问题,效率日趋下行。外资企业也受益于市场化进程,在高区τ*Foreign系数显著为正,但是低于民营企业τ*Private。这意味着,我国市场化程度高的区域,民营企业有着高于外资企业的学习能力,生产效率存在赶超趋势。总体而言,市场化进程逐渐完善的制度环境更加有利于企业提高其生产效率。所以,本文认为市场化改革是我国企业生产效率提高的重要来源。

4 企业效率收敛分析[12,13]

根据数据特征和研究目的,本文应用Barro和Salaimartin(2004)[14]提出的条件β收敛模型,设定动态条件收敛模型为:

其中,tfpit为企业的生产效率,使用LP法分行业计算求得。Zit为所有权变量(包括Foreign和Private),κ衡量不同所有权类型企业的稳态效率水平,η代表不同类型所有权企业收敛到各自特定稳态水平的速度。具体收敛速度β的计算是η的自然对数的负值。也就是说,当lntfpt-1为负数时,企业出现稳态收敛。Iit代表行业虚拟变量,控制行业特定效应(如:技术水平)影响稳态水平,Pt为年度变量。方程(4)允许不同所有权类型企业的稳态效率水平和各自的收敛速度存在差异。

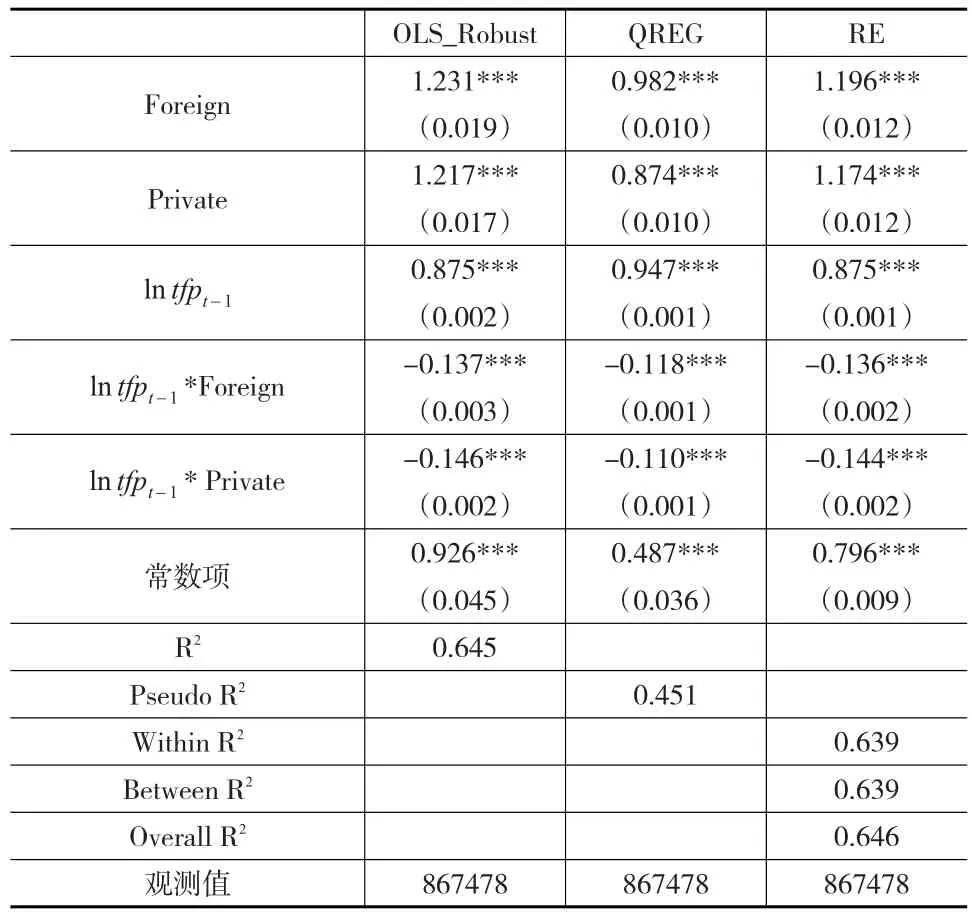

表7 不同所有权类型企业的条件(β)收敛参数

表7前三列数据汇报了分别使用OLS_Robust、QREG中位数回归和RE随机效应的结果。在不同回归方法得到的Foreign和Private系数均显著为正,说明不同产权企业的稳态效率水平不同,外资企业和民营企业的稳态效率值均显著高于国有企业。然而,Foreign的回归系数仅少许大于Private,说明民营企业与外资企业的稳态效率水平差距并不显著。在不同的回归方法中,外资企业lntfpt-1*Foreign和民营企业lntfpt-1*Private的系数显著为负,意味着外资企业和民营企业趋向各自相对稳态效率水平收敛,但是民营企业的收敛速度更快。这与表5发现的民营企业较强的学习能力是一致的。从长期来看,民营企业具备效率赶超潜力。然而,lntfpt-1的系数显著为正,意味着国有企业并没有向自身较低的稳态水平收敛。

5 结论

本文采用我国工业企业微观数据,对不同所有权类型企业的生产效率变动情况进行了系统分析,主要得出以下结论:我国内资企业与代表世界效率前沿的外资企业之间存在较大的生产效率差距,但这一差距存在逐渐缩小趋势。究其原因,一方面在于我国内资企业具有非常显著的学习能力,特别是民营企业;另一方面,新成立的国有企业较在位的国有企业效率更高。企业所处地区市场化进程的改善能够促进内资企业提高其学习能力。收敛分析结果表明,民营企业的稳态效率水平和收敛速度水平与外资企业非常接近。这意味着,在现有的条件下我国民营企业有潜力逐步追赶上代表世界生产效率前沿的外资企业效率水平;当然,这绝非一蹴而就之事,需要我国政府为民营企业的学习和赶超创造优越的外部环境。