中国省域普惠金融与经济增长关系的研究

2018-02-23于平周惠民

于平+周惠民

摘 要:基于我国2000—2014年省际面板数据,对普惠金融与经济增长以及二者的关系进行的实证研究结果表明:目前我国普惠金融发展水平并不高,大部分省份还处于中等发展水平,且省际间的差异较大;我国普惠金融发展促进了经济增长,但不具有长期性。因此,应着手改善省际金融发展的不均衡性,提升金融的普惠性,使普惠金融与经济增长形成长效互促机制。

关 键 词:普惠金融;经济增长;金融发展

中图分类号:F832.7 文献标识码:A 文章编号:2096-2517(2018)01-0032-09

DOI:10.19631/j.cnki.css.2018.01.005

Abstract: Based on the provincial panel data of China from 2000 to 2014, the paper studies the inclusive finance and economic growth and their relationship. The empirical research shows that the development level of the inclusive finance is not high, and most of the provinces financial in clusiveness are at a moderate level of development, with large disparities across provinces. The development of inclusive finance in China has promoted economic growth but not in the long-run. Therefore, efforts should be made to improve the balanced development of inter-provincial finance and the inclusiveness of finance so that the inclusive finance and economic growth will form a long-term and mutually beneficial mechanism.

Key words: inclusive finance; economic growth; financial development

一、引言

改革開放近40年来,我国经济始终保持较高的增长速度,经济总量位居世界第二,高速的经济增长得益于金融的强有力支持和金融资源的统筹配置。在市场经济体制下,我国金融发展表现出高度的“嫌贫爱富”特征,无法为经济的可持续发展提供更加广泛和高效的金融服务,因此,鼓励金融创新,寻求多样化资源配置模式,开展普惠性金融服务,将是支持我国经济发展的新选择。

普惠金融(inclusive finance)概念最早由联合国在2005年的小额信贷年会上提出,旨在建立全方位、 有效率的金融服务体系——以可负担的成本向社会欠发达地区、 社会低收入人群提供价格合理、 方便快捷的金融服务。 普惠金融一经提出,迅速受到社会各界的关注, 我国也积极推行普惠金融发展。2013年,十八届三中全会在《中共中央关于全面深化改革若干重大问题的决定》中指出:“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”。2015年,国务院印发《推进普惠金融发展规划(2016—2020年)》。

普惠金融为当前我国经济与金融发展中遇到的诸如农村金融排斥、 中小企业融资困难等问题提供了新视角和新方法。同时,随着经济金融化的延伸,电子货币、手机支付、互联网金融等的出现,传统金融发展理论对诸如此类的经济现象逐渐缺乏解释力,需要从全方位、更包容的角度拓展金融发展理论, 以期对当前经济社会出现的金融新事物、新现象给出更合理的解释,可以认为普惠金融的提出是对传统金融发展理论的补充和延伸。本文基于中国省际面板数据对省域普惠金融与经济增长的关系进行实证检验, 以考量普惠金融和经济增长间的长效互促机制。

二、文献综述

普惠金融是一个较新的话题, 学者们大多从普惠金融的概念界定、评价体系、指标构建和国际比较展开研究, 对其在我国金融发展乃至经济发展中的地位与作用的关注较少,因此,本文从金融发展与经济增长关系的研究展开, 讨论普惠金融研究取得的成果。

关于金融发展与经济增长关系的研究由来已久。1969年戈德史密斯《金融结构与金融发展》一书的出版, 迅速引起学界对金融发展与经济增长关系的研究[1]。20世纪70年代,Mackinon(1973)[2]和Shaw(1973)[3]通过对发展中国家金融问题的研究,提出了金融抑制与金融深化理论, 标志着金融发展理论的形成。到20世纪90年代,随着各国金融改革的步伐,King等(1993)从金融功能的角度入手研究金融发展对经济增长的影响作用[4]。近年来, 学者们主要运用各种计量经济学方法从国家、 省域等不同层面研究金融发展对经济增长的影响与作用[5-10]。针对我国金融发展体系及经济发展环境,于平等(2014) 的研究指出,金融发展与经济增长的关系包括以下两个问题: 金融发展是否促进经济增长; 金融发展与经济增长是否存在因果关系。前者得出了肯定的结论,后者的结论存在一定争议, 主要在于二者是单向或双向的因果关系尚不明确[11]。

目前学界对普惠金融的理解还存在分歧,即普惠金融是否等同于包容性金融。 一部分学者认为,普惠金融即包容性金融,包容性金融发展的宗旨同扶贫、减贫等战略的实施是分不开的。该观点认为,发展普惠金融的含义是建立能够有效、全方位的为社会所有阶层和群体——尤其是贫困、低收入群体提供服务的金融体系[12-14]。另一部分学者则认为普惠金融不同于包容性金融。 该观点指出, 二者的不同之处在于后者从金融排斥的角度出发, 认为金融包容性不仅包括金融服务主体的包容性,还包括金融服务客体的包容性,强调充分信息条件下所有参与主体机会均等、 自主选择和互利共赢[15-17]。王颖等(2016)指出,普惠金融是公平与效率的权衡取舍这一伦理在金融领域的某种外化——实际上是为了实现这样一种功能: 让弱势群体获得金融服务。“普惠”思想来自西方,其本意是“包容性”(Inclusion)[18]。白钦先等(2016)也指出,金融本来就应该是普惠的,即每个个体都应该享有平等获得金融资源的权利, 这样才能实现资源的公平分配,从而实现社会公平[19]。本文认为,普惠金融从社会公平、正义的角度出发,强调所有个体获得金融资源的平等性,更加符合该理念的初衷。endprint

在普惠金融评价体系的构建和指标的测度方面,学者们主要基于国际货币基金组织(IMF)、金融包容联盟(AFI,Alliance for Financial Inclusion)和世界银行(World Bank)提出的有关评判标准以及Beck等(2007)[20]、Sarma(2012)[21]给出的测度方法等展开研究。2004年, 国际货币基金组织在世界范围内开展金融可获得性调查, 从可获得性和使用情况两个方面对各国的包容性金融发展进行测评。2011年, 金融包容联盟对12个成员国进行了包容性金融发展核心指标测评。2012年, 世界银行发布首份《全球金融包容指数》。肖翔等(2013)对此做了详细论述, 提出中国应尽快融入全球金融包容之列,通过借鉴国际经验,遴选符合中国国情、又兼具国际可比性的包容性金融发展指标,从而制定中国的包容性金融发展战略[22]。蔡洋萍(2015)、王修华等(2014)借鉴Beck和Sarma等国外学者给出的IFI(Index of Financial Inclusion)测度方法,计算了我国农村的包容性金融发展指数[23-24]。陈三毛等(2014)利用Chakravarty-Pal指数方案研究了我国31个省份2007—2012年包容性金融发展的水平及其变化[25]。粟勤等(2015)利用IMF的“金融可获得性”调查数据库(FAS)测算了65个发展中国家的包容性金融发展水平, 并在此基础上对金融包容、 金融深化与经济增长的关系进行了实证分析[26]。

可以看出, 已有研究主要关注了普惠金融自身的发展, 较少考虑其在经济发展中的影响与作用。同时,关于普惠金融的评价,学者们大多以商业银行各项指标为主, 并未考虑金融体系诸如保险业和证券业等其他方面的指标。基于此, 本文从普惠金融与经济增长评价的客观性和全面性出发, 通过理论模型和實证研究进一步解析我国普惠金融发展对经济增长的影响与作用。

三、普惠金融与经济增长的测度

本文的数据来源于中国人民银行2000—2014年《区域金融运行报告》和《EPS全球统计数据库》,鉴于数据的完整性和可得性,表1仅列示我国30个省份部分年份的指数测算结果。

(一)普惠金融指数

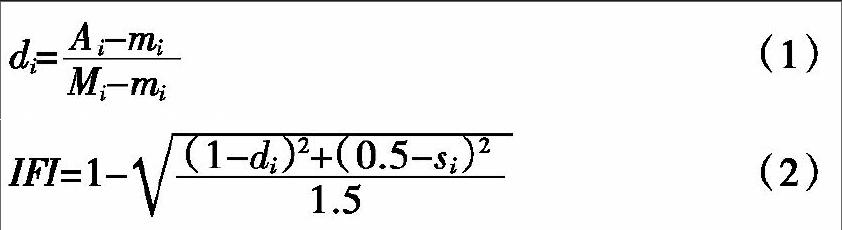

借鉴Beck等(2007)[20]、Sarma(2012)[21]给出的普惠金融评价体系, 并考虑指标的全面性和数据的可得性, 本文从金融供给和金融需求两个维度衡量我国普惠金融发展水平。指标选取为:金融需求(di):金融机构贷款余额、金融机构存款余额、保费收入、上市公司总资产;金融供给(si):银行类金融机构营业网点机构个数、从业人数、资产总额。

Sarma(2012)[21]给出了普惠金融指数(IFI, Index of Financial Inclusion)公式:

(1)式中,Ai是i维度的实际值,Mi是i维度的最大值,mi是i维度的最小值。(2)式中的si计算公式同(1)式。同时,Sarma(2012)还给出了获取金融服务指标和提供金融服务指标的权重值, 分别为1和0.5。他认为,0.5 (二)经济增长指数 本文主要研究我国普惠金融发展对经济增长的影响与作用, 以往对经济增长的衡量主要集中在GDP、人均GDP,但这种衡量方式被认为过于单一且不够准确,叶檀(2014)、张潇方等(2014)提出, 克强指数对经济增长的衡量相比GDP、 人均GDP较为准确而且实用[27-28]。该指数以工业用电量、 银行中长期贷款发放量和铁路货运量来衡量经济发展状况, 该指数一经推出便受到业界的普遍认可。随着该指标的应用,一些学者指出,构造该指数的三个指标都与重工业息息相关, 用来描述以重工业发展为主的辽宁省经济状况是合适的, 但难以估计当前我国转型期的经济发展水平。2015年, 政府工作报告给出了修正的指数——银行中长期贷款、研发经费支出占GDP的比重和能耗强度。董雨等(2015) 将修正的指数作为评价经济增长的标准, 并通过实证检验证明了该指数较高的可靠度和准确性[29]。本文从精确性和实用性出发, 沿用董雨等(2015)提出的评价体系来衡量我国经济增长水平, 指标权重由熵权法确定。 熵权法赋权可以避免人为干扰因素, 使评价结果更客观。熵权法确定指标权重的具体步骤为: 1.原始数据归一化 记银行中长期贷款发放量、R&D/GDP、能耗强度指标权重分别为wl,wr,wn,则有:W=(wl,wr,wn)=(0.7128,0.2687,0.0185)。将银行中长期贷款发放量、R&D/GDP、能耗强度指标值通过W加权求和,得到经济增长指数,见表1。 (三)普惠金融与经济增长指数分析 由表1可知,从普惠金融指数来看,各省份该指数呈现逐年上升趋势。2014年,大部分省份普惠金融指数位于[0.3,0.5],普惠金融发展水平中等;少数省份普惠金融指数位于[0.5,1],普惠金融发展水平高;部分省份普惠金融指数还徘徊在[0,0.3],普惠金融发展水平较低。从均值来看,仅北京、河北、辽宁、江苏、浙江、山东、河南、广东和四川的普惠金融指数处在[0.3,0.5],其余省份普惠金融指数均处在[0,0.3],由此可知,整体上我国普惠金融发展水平并不高,且省际间差异较大。从经济增长指数来看,各省份该指数呈现逐年上升趋势,北京、天津、上海和广东的上升趋势更加明显。2014年,经济增长指数排名前三位的分别是广东、天津和上海。 综合来看, 我国普惠金融与经济增长指数逐年上升,其中,北京、上海、江苏、浙江、山东和广东上升趋势更加明显。从均值来看,部分省份经济增长指数高,普惠金融指数也高,如北京、上海和广东;部分省份经济增长指数高,普惠金融指数反而低,如天津;大部分省份普惠金融指数高于经济增长指数,如河北、辽宁、江西、甘肃、青海等。存在这种现象的可能原因是, 我国普惠金融与经济增长并未形成长期的相互促进、协调发展之态势,普惠金融与经济增长的相互促进作用不明显。

四、 普惠金融与经济增长关系的理论分析

研究普惠金融与经济增长的关系,实质上是研究金融发展与经济增长的关系,该项研究一直是学术界的热门话题。随着内生经济增长理论的提出,对金融发展的研究逐渐从总量分析转向结构分析。因此,在研究金融发展与经济增长的关系时,金融结构变量也被内生化,以此讨论二者的传导机制及影响因素。参照Ramsey模型,借鉴陆静(2012)关于金融发展推动的内生经济增长模型的框架[30],给出本文金融发展与经济增长关系的理论分析。

(一)家庭

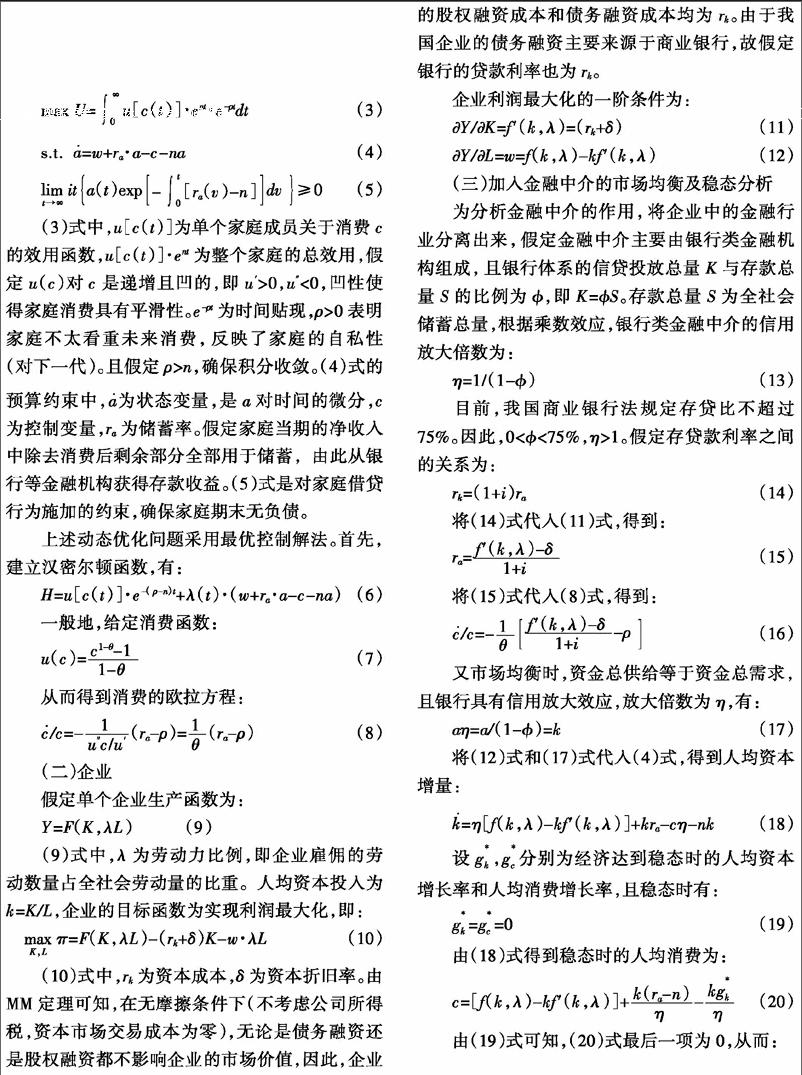

假定经济体由从事商品生产以及劳务服务的企业(包括金融企业)和进行消费、储蓄以及投资的家庭构成,不考虑政府部门及国际贸易。家庭向企业提供劳务服务并从企业获得工资, 进而进行商品消费和储蓄投资。 为简化模型, 忽略企业之间、家庭之间的差异。假定:工资率为w,家庭的初始人均资产为a,人口增长率为n。家庭的目标函数为预算约束下效用实现最大化,即:

企业利润最大化的一阶条件为:

(三)加入金融中介的市场均衡及稳态分析

由于ra-n>0,且n>1,则对于相同的资本投入量k*,存在金融中介时经济达到稳态的人均消费量(c*)′小于不存在金融中介时经济达到稳态的人均消费量c*。由此可知,银行类金融中介的发展促进了经济的增长。

五、普惠金融与经济增长关系的实证分析

(一)实证模型与数据说明

陆静(2012)指出,我国经济增长始终未达到稳态,资本增量一直大于零[30]。因此,直接在(20)式或(21)式基础上建立实证模型存在困难,鉴于此,本文建立如下计量模型来考察普惠金融对经济增长的影响:

(22)式中,xit、yit为前文普惠金融指数和经济增长指数, 分别衡量普惠金融发展水平和经济增长水平。zit为控制变量,是影响普惠金融发展的制度因素, 本文将其定义为国有工业企业利息支出占规模以上工业企业利息支出比,该指标反映了金融部门的信贷偏向,不利于普惠金融发展,可能对经济增长存在不利影响, 将其加入模型以期区分普惠金融发展对经济增长的有利影响和不利影响。其他变量(pit)包括:对外开放程度(p)=进出口总额/GDP;城镇化率(p)=城镇人口/总人口;产业集聚程度(p)=二三产业生产总额增加值/GDP。其中,信贷偏向指标原始数据来源于《中国工业统计年鉴》。 其余控制变量指标原始数据均来源于《中国经济与社会发展统计数据库》。

(二)模型估计与结果分析

面板数据既有横截面的维度(N),又有时间维度(T),比单一维度数据具有更多的优势,能够提供更多个体行为信息,增加了样本容量,提高了估计的精确度,还可以解决遗漏变量问题。(22)式通常包括固定效应模型和随机效应模型, 模型选择由hausman检验给出。 本文hausman检验结果为拒绝原假设,故(22)式应选择固定效应模型估计。

固定效应模型虽然能够在一定程度上解决遗漏变量引起的内生性问题, 但无法解决解释变量和被解释变量之间可能存在的双向因果关系导致的联立内生性问题。有学者指出,我国金融发展和经济增长存在双向格兰杰因果关系[31-32],上述模型中可能存在联立内生性问题。联立内生性问题通常采用工具变量法(IV)解决,采用工具变量法的前提是获得有效的工具变量,但有效工具变量一般很难获得。为克服内生性问题,还可以采用变量的滞后值作为工具变量。因此,为解决(23)式可能存在的联立内生性问题,建立如下动态面板数据模型:

(24)式中,将经济增长和普惠金融的一阶滞后值加入模型,估计结果见表2。动态面板模型估计一般采用差分GMM和系统GMM的方法。对工具变量进行过度识别检验,结果显示,在5%显著性水平上,无法拒绝“所有工具变量均有效”的原假设,表明所有工具变量都有效。表2中,无论差分GMM还是系统GMM,经济增长滞后项、普惠金融及其滞后项的系数均显著, 經济增长滞后项和普惠金融的系数都大于0, 表明普惠金融对经济增长有明显的促进作用, 但普惠金融滞后项系数小于0, 表明长期来看普惠金融对经济增长的促进作用不显著。 未来普惠金融发展应寻求与经济增长的长效互促机制,提升经济增长潜力,加快经济发展进程。 表2的普通面板估计结果和动态面板估计结果都表明: 普惠金融显著地促进了经济增长。

六、结论与建议

文章首先构建了普惠金融与经济增长评价体系,计算了我国30个省份普惠金融与经济增长指数。指数分析表明,普惠金融与经济增长水平逐年上升,但并未形成长期的相互促进、协调发展之态势。目前我国普惠金融发展水平并不高,大部分省份还处于中等发展水平,且省际间的差异较大。其次, 通过理论分析和实证检验解析了我国普惠金融发展对经济增长的影响作用。研究结果表明,短期内普惠金融发展明显地促进了经济增长, 但长期来看这种促进作用较小。 未来普惠金融发展应寻求与经济增长的长效互促机制, 需要在以下两方面努力:(1)积极开展普惠金融业务,鼓励金融创新,以此促进经济的可持续发展。一是调整现有的金融制度安排,拓展金融服务的客户群体,扩大金融服务覆盖面,改善城乡二元金融结构, 提供更高质量的金融服务以满足更大规模群体的金融需求。 二是优化金融资源配置效率,改善金融发展的不均衡状况, 促使社会个体获得金融资源的平等性。 构建多层次的普惠金融市场,积极建立为中小企业、小微企业服务的投融资平台,推进互联网金融建设,提供多样化的涉农金融服务产品,发展中小银行、小额贷款公司和村镇银行等。三是提高金融业风险管理水平,优化金融监管模式,鼓励非正规金融发展,使民间借贷、民间金融合法化、规范化,扩宽普惠金融供给主体。(2)在经济新常态背景下,加快产业结构调整和自主创新,刺激民间投资,促进有效供给,为普惠金融发展提供良好的运行环境。经济新常态下,适当降低经济增长目标,积极推行供给侧结构性改革, 尽快转变经济增长方式, 使创新成为经济增长新动力, 淘汰落后产能,加快产业优化升级,降低行业准入门槛,充分提高经济运行效率。endprint

参考文献:

[1]雷蒙德·戈德史密斯. 金融结构与金融发展[M]. 上海:上海三联出版社,1994.

[2]MCKINNON R I. Money and Capital in Economic Development[M]. Washington D C:The Brookings Institution,1973.

[3]SHAW E S. Financial Deepening in Economic Development[M]. New York:Oxford University Press,1973.

[4]KING R G,LEVINE R. Finance and Growth: Schumpeter Might Be Right[J]. Quarterly Journal of Economics,1993,108(3).

[5]周立,王子明. 中国各地区金融发展与经济增长实证分析:1978-2000[J]. 金融研究,2002(10).

[6]艾洪德,徐明圣,郭凯. 我国区域金融发展与区域经济增长关系的实证分析[J]. 财经问题研究,2004(7).

[7]武志. 金融发展与经济增长:来自中国的经验分析[J]. 金融研究,2010(5).

[8]CAMPOS N F,KARANASOS M,TAN B. Two to Tangle:Financial Development,Political Instability and Economic Growth in Argentina[J]. Journal of Banking and Finance,2012 (1).

[9]QAZI MUHAMMAD A,FARIDUL I. Does Financial Development Hamper Economic Growth:Empirical Evidence from Bangladesh[J]. Journal of Business Economics and Management,2013(3).

[10]周惠民,于平.县域金融发展与经济增长关系研究——基于福建省清流县的实证分析[J].金融理论探索,2016(3).

[11]于平,逯进. 基于我国省域面板数据的金融生态效率评价[J]. 东方论坛,2014(4).

[12]王晓文,马晓锦. 农村普惠金融减贫机制分析——以甘肃省为例[J]. 财会研究,2014(12).

[13]焦瑾璞. 建设中国普惠金融体系[M]. 北京:中国金融出版社,2009.

[14]星焱. 普惠金融的效用与实现:综述及启示[J]. 国际金融研究,2015(11).

[15]周小川. 加快推動我国包容性金融发展[J]. 党政干部参考,2013(10).

[16]田霖. 金融包容:新型危机背景下金融地理学视阈的新拓展[J]. 经济理论与经济管理,2013(1).

[17]田霖. 金融普惠、金融包容与中小企业融资模式创新[J]. 金融理论与实践,2013(6).

[18]王颖,曾康霖. 论普惠:普惠金融的经济伦理本质与史学简析[J]. 金融研究,2016(2).

[19]白钦先,高霞. 普惠金融发展的思考[J]. 中国金融,2016(3).

[20]BECK T,DEMIRGUC KUNT A,PERIA M S M. Reaching Out:Access to and Use of Banking Services Across Countries[J]. Journal of Financial Economics,2007,85(10).

[21]SARMA M. Index of Financial Inclusion-A Measure of Financial Sector Inclusiveness[C]. Berlin Working Papers,2012.

[22]肖翔,张韶华,赵大伟. 金融包容指标体系的国际经验与启示[J]. 上海金融,2013(8).

[23]蔡洋萍. 中国农村普惠金融发展的差异分析——以中部六省为例[J]. 财经理论与实践,2015(6).

[24]王修华,关键. 中国农村金融包容水平测度与收入分配效应[J]. 中国软科学,2014(8).

[25]陈三毛,钱晓萍. 中国各省金融包容性指数及其测算[J]. 金融论坛,2014(9).

[26]粟勤,朱晶晶,刘晓莹. 金融包容、金融深化与经济增长——来自65个发展中国家银行业的证据[J]. 云南财经大学学报,2015(1).

[27]叶檀. 呼唤克强指数2. 0[J]. 新民周刊,2014(43).

[28]张潇方,张应应. 克强指数反映中国经济现实状况的优越性研究[J]. 统计与决策,2014(22).

[29]董雨,马冰. “克强指数”2. 0版本的构造及实证检验[J]. 经济与管理研究,2015(11).

[30]陆静. 金融发展与经济增长关系的理论与实证研究——基于中国省际面板数据的协整分析[J]. 中国管理科学,2012(1).

[31]史永东,武志,甄红线. 我国金融发展与经济增长关系的实证分析[J]. 预测,2003(4).

[32]王志强,孙刚. 中国金融发展规模、结构、效率与经济增长关系的经验分析[J]. 管理世界,2003(7).endprint