我国高科技上市公司并购绩效影响因素研究

2018-02-05周宁康

周宁康

(上海交通大学 安泰经济与管理学院,上海 200030)

1 文献回顾与研究假设

并购活动本身较为复杂,探究并购绩效的影响因素时,可将相关因素分为两类,一类是并购前企业本身的静态特征因素如企业规模、企业年龄等,另一类是并购过程中发生的交易行为所引起的动态特征因素如行业相关、支付方式等。

1.1 企业自身特征与并购绩效的关系

企业本身的属性是企业自成立以来逐步积累演变而形成的,就企业自身而言,对并购影响较为重要的属性有研发投入、企业规模、企业年龄以及大股东持股比例等。

1.1.1研发投入

研发投入是企业创新的必要项目,有利于提高企业内部创新效率。王君彩(2008)认为研发投入会显著增强企业的主营业务收入,进而影响企业经营业绩[1]。但对并购活动而言,研发投入带来的影响未必是正向的,Myriam、John和Hans(2006)研究表明,企业并购前知识规模如研发等并不能在短期内提高企业并购后绩效,相反会负面影响并购后企业的经营绩效[2]。因此,考虑到高科技上市公司研发投入具有产出滞后,需要一个长周期反馈的特性,提出如下假设:

H1:研发投入对企业并购后绩效有负向影响。

1.1.2企业规模

企业规模在企业外部扩张整合中会有一定影响,因为它是企业规模经济的外在表征,当然这种规模的外部扩张既可以是经济有效的,也可以是限制企业发展的。企业规模在并购中的作用是有争议的,一个结论认为并购会强化企业规模经济效率,因而提高公司生产效率,所以会对经营绩效产生正面影响(Cornett and Tehranian 1992)[3];另一个结论则是,企业规模较大的公司公告发生的大规模并购会受管理自大效应影响,从而负面地影响企业经营业绩(Moeller, Schlingemann et al. 2004)[4]。由于高科技上市公司中中小企业可以通过外延并购实现高速成长,以达到大市值公司所难以获得的效益增值,而这种成长性会显著提高公司经营业绩,因此本文提出如下假设:

H2:企业规模对企业并购后绩效的影响为负向或不显著。

1.1.3企业年龄

企业年龄即企业自成立以来所存立的时间。与企业规模类似,企业年龄是企业自身的基本属性,存立时间较长的企业会获得充分的行业成长空间以及有机会整合更多的行业资源用于自身发展。因此,相对而言,成立时间长的企业竞争力更强,更易在并购中获得业绩增值。对此,提出如下假设:

H3:企业年龄对企业并购后绩效有正向影响。

1.1.4大股东持股比例

持股比例通常用大股东持有的股份所占的比例来表示,而大股东中,第一大股东又是非常重要且关键的,因此被列入影响并购结果的因素之一。依据是,股东的股权如若过于集中,容易造成公司股东决策的时候不够公开,而使得公司并购绩效相应受到连累。同时,大股东持有较多股份也会出现该股东因私侵害小股东利益,将并购重组事件作为一种手段剥离公司资产,这显然是负面影响公司业绩的。刘志强(2007)[5]在分析了2003、2004年A股上市公司的并购活动的表现之后,得出结论:第一大股东持股比例较大的情形会使得公司整体并购绩效在短期内提升却在长期内低下,同时第一大股东持股比例较小的企业则一直处于并购绩效降低的状况。因此,提出假设:

H4:大股东持股比例对企业并购绩效影响为负向或不显著。

1.2 并购交易特征与企业并购绩效的关系

并购事件中的支付方式、行业相关度等因素也会对企业并购绩效产生一定程度的影响,这些因素是并购活动中跟并购直接相关的因素,即并购交易特征。

1.2.1支付方式

支付方式指的是交易的过程中主并公司愿意拿出的资源或是金融工具的类别,一般有现金、股权、债权、资产或是以上几种的组合类型,等等。学者关于支付方式影响并购绩效的研究并没能达成一致的结论,现金支付和股权等其他支付都有相应的文献证据来支持观点。李建伟(2003)通过实证分析得出结论,现金支付相对股权支付而言对并购绩效有正向影响,因此是一种并购交易中更可取的支付方式[6]。而我国股改之后,相应股权支付的支持研究也出现了,丁华和杨明(2008)经研究发现,股权支付方式能够降低并购过程中的交易成本并且有利于税务方面的考虑,因此对提高并购绩效而言是一种更好的并购交易中的支付方式[7]。基于股权分置改革和税务方面的考虑,提出如下假设:

H5:现金支付对企业并购绩效的影响为负向或不显著。

1.2.2行业相关性

根据效率理论,并购双方行业越相关,相应协同性越显著,从而能提高生产经营效率,进而提高经营业绩。Coff(2002)研究发现,并购企业双方行业相关性高在人力资源密集型行业中尤为重要,在减少信息不对称后能提高并购业绩[8]。李青原等(2011)通过研究指出,公司并购动机更遵循效率理论,行业相关性高能增加双方并购收益且有增强企业竞争力的倾向[9]。因此,本文提出如下假设:

H6:行业相关性对企业并购后绩效有正向影响。

2 研究设计

2.1 变量设计

2.1.1因变量

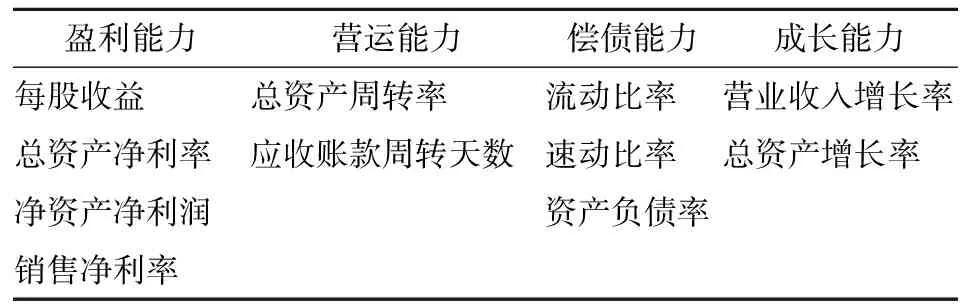

因变量即企业并购绩效变量,本文选取若干财务指标的变动来反映企业并购后绩效的变动。财务指标分为四个能力维度:盈利能力、营运能力、偿债能力和成长能力,具体指标如表1所示。

表1 财务指标的四个能力维度

对以上财务指标进行因子分析,得到的综合得分F记为并购绩效的量化指标。

2.1.2自变量

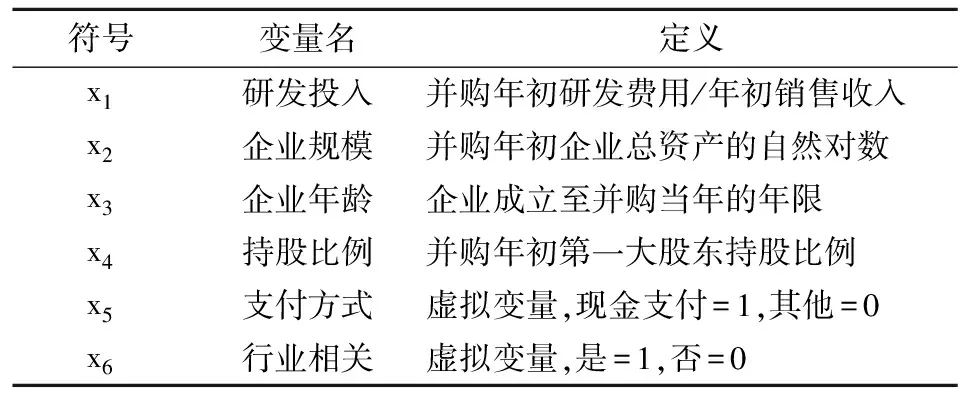

自变量为前述影响并购绩效的因素所量化的指标,包括研发投入占比、企业规模、企业年龄、大股东持股比例、支付方式和行业相关性等,其中支付方式和行业相关性为虚拟变量,具体变量及符号如表2所示。

表2 自变量符号及定义

2.2 模型设计

模型包括并购绩效因子分析模型以及影响因素多元回归模型。

2.2.1因子分析模型

2.2.2并购绩效影响因素回归模型

其中,yt为第t年度并购绩效综合得分与并购前一年并购绩效综合得分之差,xi为前述定义的6个自变量,最后一项为随机扰动项。

2.3 数据来源与样本选取

本文数据来源于Wind金融数据库、国泰安和巨潮资讯等,研究时间区间为2010—2012年,选取了上海证券交易所和深圳证券交易所A股高科技行业上市公司在观察区间内的并购事件作为样本。提取了相关数据后,采用Excel及SPSS软件进行处理。

所谓高科技上市公司,即选取国家统计局2016年认定的重点支持的高新技术领域行业,包括电子信息、生物与新医药、航天航空、新材料、高技术服务、先进制造与自动化等。

为获得可信度高且有效的上市公司数据,筛选数据的过程中加入若干限制条件:(1)并购处于完成阶段,剔除未完成及失败的事件;(2)剔除ST类上市公司,该类公司业绩恶化严重;(3)收购方完成对标的公司的并购后,取得标的公司控制权;(4)当年有多起并购事件的选取金额较大的,不同年份的并购事件作为不同的样本对待。

经过上述条件共筛选出233起并购事件。对并购绩效的考察区间则是从并购前一年到并购后三年,使用每个年度公司的财务报表来构建绩效得分模型。

3 实证分析

3.1 并购绩效因子分析得分模型

对样本公司在并购前一年至并购后三年的财务数据进行因子分析,经过KMO和Bartlett检验,结果如表3所示。

表3 KMO和Bartlett检验结果

可见,样本KMO值均大于0.5,且Bartlett相伴概率均为0.000,故均适合做因子分析。

3.2 并购绩效影响因素的回归分析模型

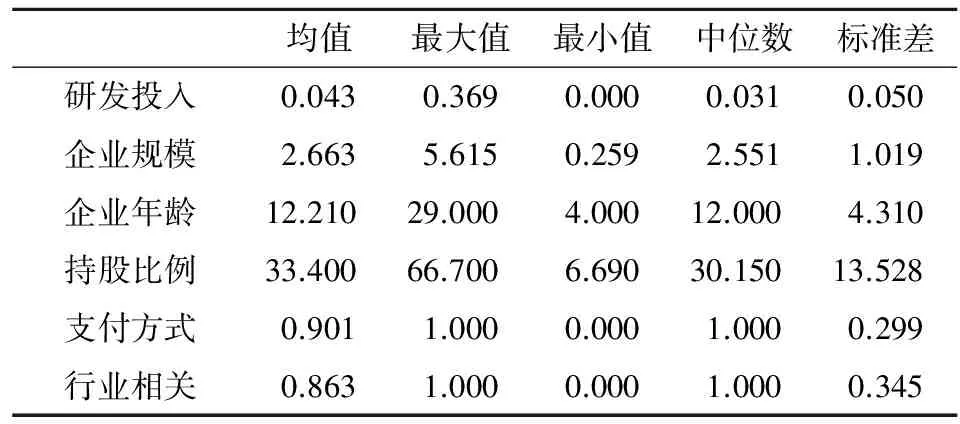

3.2.1描述性统计

各变量的描述性统计如表4所示。

表4 自变量描述性统计

3.2.2回归结果

从结果来看,模型的F值基本都显著,回归方程还是可以接受的。

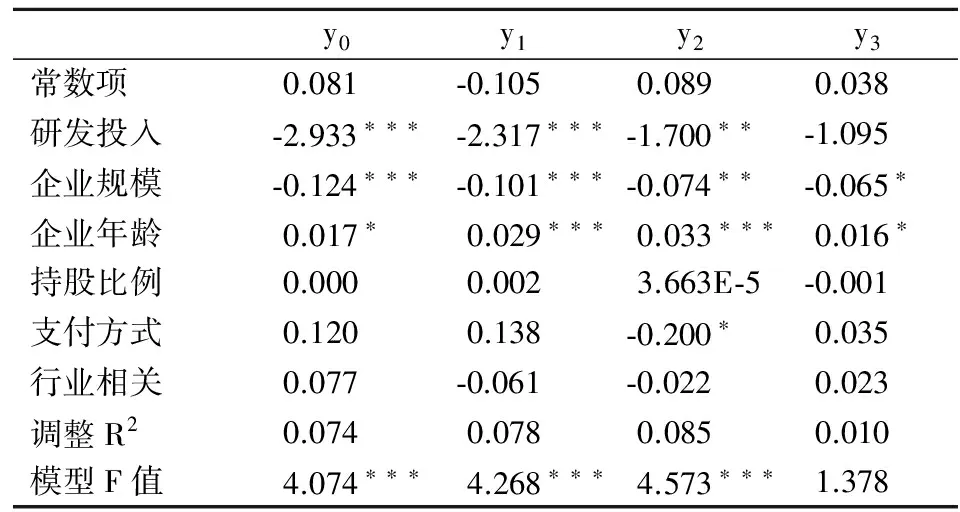

表5 回归模型结果

说明:***、**和*分别代表1%、5%和10%水平上显著。

对研发投入变量而言,在并购当年及并购第一年、第二年的解释结果显著负相关,表明假设H1是被接受的,即该三个年度的研发投入对并购绩效有显著的负向影响。而并购后第三年则出现了显著水平降低的现象,这表明研发投入不能在短期内改善企业经营绩效,而需要更长周期的产出反馈,回归结果在一定程度上对该解释予以支持。

企业规模在四个年度中均表现为显著负相关,说明假设H2得以接受。对高科技上市公司而言,小规模企业并购更具灵活性,对成长更为有利,而企业规模越大,增值空间越有限,从而得出企业规模小的公司产生了更多的并购绩效增值的结果。

企业年龄则在回归结果中表现出显著正相关,表明假设H3也是接受的。长时间存立的企业确实能充分吸收行业资源而保持更好的并购绩效增值,在并购中也更加富有行业经验,这对并购结果而言显然是有利的。

持股比例变量表现为不显著,说明大股东的持股对并购绩效并没有显著的影响,同样也与假设H4相符,即大股东的持股对经营绩效的改变不构成显著影响。

支付方式仅在并购第二年表现出负相关显著,整体而言显著性水平较低,因此倾向于认为支付方式对并购绩效也无显著影响。从系数的符号来看,支付方式更多是正向影响并购绩效,可认为假设H5被拒绝。

最后一项行业相关性也表现出对并购绩效无显著影响,符号正负均有,因此判定该变量对并购绩效确实无显著影响,拒绝假设H6。可能是行业相关的并购占总并购比例较高,无法精确描绘该变量对因变量的影响程度。

4 结论与讨论

本文通过研究2010—2012年我国高科技上市公司并购数据,采用因子分析及回归分析等实证分析方法,考察了样本公司并购绩效及其影响因素的关系,研究结果表明:(1)研发投入短期内会负面影响公司并购绩效,意味着需要更长时间周期来酝酿研发的产出直至产生实际经营绩效,因此研发投入虽说较为重要但收益时间较长,不可不考虑其对并购绩效的短期拖累效应,所以企业在研发投入上也应避免盲目决策,量力而行;(2)企业规模整体会对并购绩效产生负面影响,验证了管理自大效应,小规模公司并购选择更为灵活有效,而大规模公司在决策时则情景相对复杂,并购结果相对不可控而降低了成功率;(3)企业年龄对并购绩效而言是正向影响因素,在充分享受了行业发展增益的年限较长的公司选择并购时更有优势,可以认为经验帮助其降低了并购的不确定性从而能获得较高的并购绩效增益;(4)持股比例变量对并购无显著影响,意味着之前所猜测的大股东持股对并购绩效的作用可能是无效的,整体作用的结果便是无法影响并购绩效;(5)交易特征变量也对并购绩效影响不显著,可能是因为支付方式中现金支付和行业相关性中双方行业相关均占较大比例,从而无法精确地刻画出交易特征对并购绩效的影响程度,从系数来看,现金支付会正向影响并购绩效而行业相关性对并购绩效的影响方向不明,认定为无影响。

[1] 王君彩, 王淑芳. 企业研发投入与业绩的相关性——基于电子信息行业的实证分析[J]. 中央财经大学学报, 2008(12):57-62.

[2] CLOODT M, HAGEDOORN J, KRANENBURG H V. Mergers and acquisitions: their effect on the innovative performance of companies in high-tech industries[J]. Research Policy, 2004, 35(5):642-654.

[3] CORNETT M M, TEHRANIAN H. Changes in corporate performance associated with bank acquisitions[J]. Journal of Financial Economics, 1992, 31(2):211-234.

[4] MOELLER S B, SCHLINGEMANN F P, STULZ R M. Firm size and the gains from acquisitions[J]. Journal of Financial Economics, 2004, 73(2):201-228.

[5] 刘志强. 上市公司并购绩效及其影响因素的实证研究[D]. 长春:吉林大学, 2007.

[6] 李建伟. 论我国独立董事产生机制的重构[J]. 法律科学:西北政法学院学报, 2004, 22(2):67-74.

[7] 丁华, 杨明. 浅议上市公司并购选择现金支付方式的原因及其对税收产生的经济后果[J]. 商业经济, 2008(5):80-82.

[8] COFF R W. Human capital, shared expertise, and the likelihood of impasse in corporate acquisitions[J]. Journal of Management, 2002, 28(1):107-128.

[9] 李青原, 田晨阳, 唐建新,等. 公司横向并购动机: 效率理论还是市场势力理论[J]. 会计研究, 2011.