中外个人所得税存在的差异与借鉴

——以中美两国为例

2018-02-01陈舒

陈 舒

(广东海洋大学寸金学院会计系,广东 湛江 524094)

一、中美现行个人所得税制比较

(一)征税范围的比较

1.我国的个人所得税征税范围。我国个人所得税实行分类征税制度,税法规定的应税所得共十一项,主要包括:工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;财产租赁所得;财产转让所得;利息、股息、红利所得;偶然所得;其他所得等。

2.美国的个人所得税征税范围。美国个人所得税的征税是以家庭为单位的,只要有收入的人都要报税而且没有起征点。美国个人的任何收入都要纳入个人所得税的申报,无论是在本国或者其他国家取得的个人收入都要纳入纳税范围。在美国,只要有收入的人每年都要向联邦政府申报个人所得税,但报税不等于一定要缴税,而更多的低收入家庭通过报税获得政府的退税。征税的范围涵盖了劳务报酬、经营所得、财产交易利得、利息、租金、年金、寿险和养老保险合同的所得、退休金、特许权使用费、股息、赡养费和单独的抚养费、债务豁免的所得、分配的合伙企业毛利所得、继承所得、遗产或信托的利息所得等。

(二)扣除项目的比较

1.我国个人所得税扣除项目。我国本着费用扣除从宽、从简的原则。采用费用定额扣除和定率扣除两种方法。对工资、薪金所得,定额扣除3 500元加上个人的三险一金以及规定内准许扣除的通信费补贴;对劳务报酬、稿酬等所得,以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额征税。每次收入不超过4 000元的定额减除800元;每次收入在4 000元以上的定率减除20%的费用。

2.美国个人所得税扣除项目。美国采用的是分项扣除,对实际发生的各类支出分别扣除。(1)经营费用所得调整的扣除。(2)税法内允许扣除的医疗费用、住房及利息等其他杂项费用。(3)个人宽免,也叫生计扣除。考虑到家庭赡养人口因素,对其家庭人员进行的个人宽免扣除。(4)对高收入者的宽免进行消减。(5)对盲人和65岁以上的老人在标准扣除基础上允许多扣除1 000美元,如果是65岁以上的盲人可以双倍扣除;而丧偶的纳税人允许多扣1 250美元[1]。

(三)税率的比较

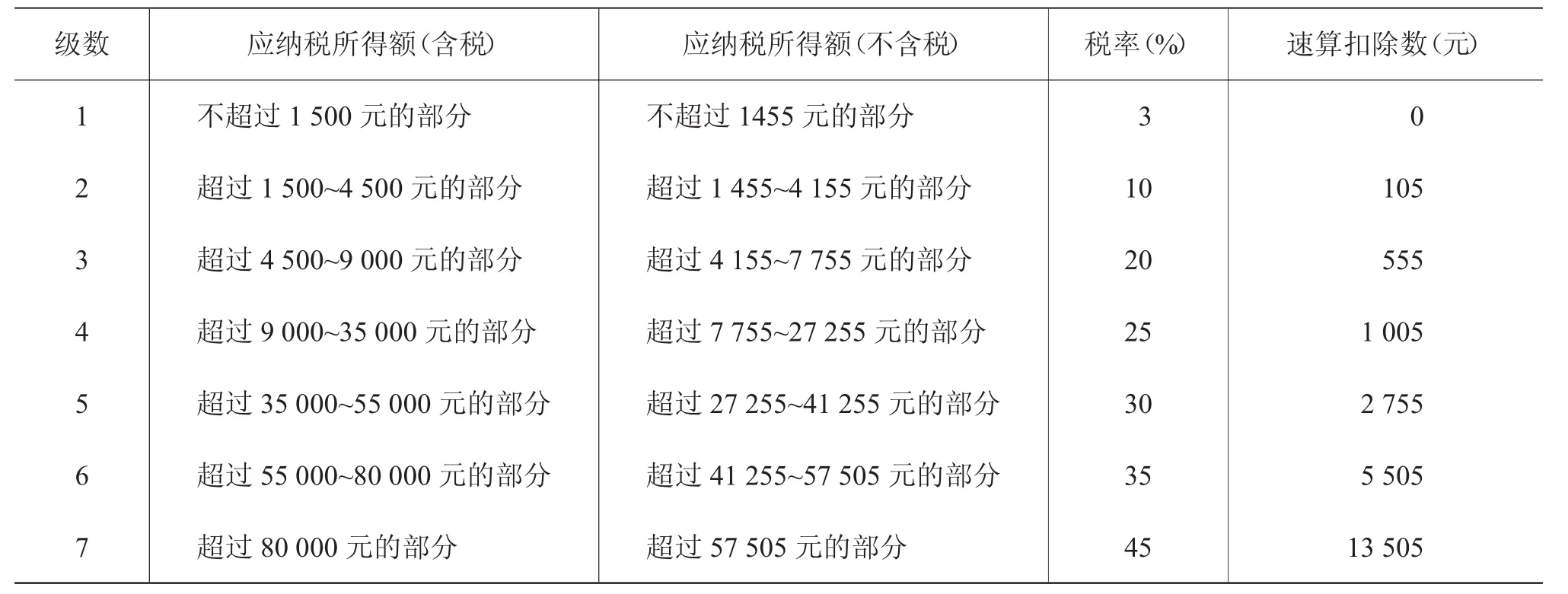

1.我国个人所得税税率。我国除工资薪金和生产经营采取超额累进税率,其他所得均采用比例税率。我国现行的工资薪金所得税率是7级超额累进税率(见下页表1),税率结构繁杂和设置死板,对不同收入都规定不同的税率,提高了征管难度,税收容易流失。工资薪金所得边际税率过高,税率级次过多[2];劳务报酬所得等适用比例税率20%。我国个人所得税税率虽经过数次的改革,但税率的设置还是不能体现出个人所得税的公平原则,特别是对于高收入者和富人的税收没有起到成为税收的中流砥柱,也没有减少工薪阶层的纳税负担。

2.美国个人所得税税率。美国联邦实行的是单一的六级超额累进税率结构的综合税率制度,起征点为0,即是美国纳税人在纳税年度内取得的全部收入作为一个整体来使用税率,是对个人净收入所得征收,而不是对个人某一项收入设置特定的税率。税率的年度化能较好地体现税法的公平原则,规避纳税人“多次小额但总收入高”的逃税现象。对高收入者削减,让富人成为个人所得税税收的中流砥柱,多缴税款,而让穷人减少纳税负担,这样就可以提高富人的纳税贡献作用。美国实行的是以“家庭”为单位计征,但申报制度灵活,夫妻可以合并申报,也可以单独申报,但两种申报方式税额差别不大。美国联邦个人所得税的部分税率表(见表2和表 3)。

表1 工资、薪金税率表

(四)税制模式比较

1.我国税制模式。目前,我国采取的是个人所得税分类税制,但是这种税制在国际上应用较少。我国个人所得税是实行分类所得税制模式,手续较为简便,便于征纳双方的执行,且可对不同的所得按不同的征收方法计税,对税收征管的要求比较低而且对不同的所得制定了不同的税率,计算简便,富有效率。但由于分类所得税制本身的不足和我国实际税收征管体系的局限性,容易产生避税现象,在稳定经济方面也较弱,适应性差,给实际操作造成一定的困难。

2.美国税制模式。美国个人所得税实行的是统一扣除的综合所得税制模式,同时也是世界上大多数国家所实行的税制模式,特别是大部分的发达国家,这一税制模式具有公平性。目前,英、德、日本等国均采用综合税制。

表2 已婚夫妻合并申报个人所得税税率表

表3 已婚夫妻分别申报个人所得税税率表

二、中美个人所得税存在的差异

(一)征税范围上的差异

在美国,只要有收入的人每年都要向联邦政府申报个人所得税,宽税基可以增进公民纳税意识,并且报税不等于一定要缴税,而更多的低收入家庭通过报税获得政府的退税。而我国现行个人所得税采取正列举的方式设立了包括工资薪金所得在内的11类税目。现有的11类税目已远不能涵盖居民的全部收入,应合理调整我国个人所得税征收范围。

(二)扣除项目上的差异

美国实行的是以“家庭”为单位计征,以家庭为单位征收个人所得税比较能够兼顾家庭人口和收入状况的因素,同时也为政府对低收入家庭提供税收福利创造条件,以家庭为单位扣除个人所得税是世界通用做法。在我国则均以“个人”为标准,以家庭以单位的申报制度却遭到地方税务部门的反对,他们认为以家庭为单位收个税,统计起来复杂。美国个人所得税扣除制度中对医疗、住房、利息等项目扣除的规定非常详细,而且费用扣除项目多,同时个人宽免扣除实行累退制度,体现了“收入高者多缴税,收入低者少缴税”的原则[3]。而我国个人所得税费用扣除实行定额与定率相结合的方法,虽简单明了,计算简便,但缺乏弹性。一方面,由于分类所得税制本身的不足和我国实际税收征管体系的局限性,容易产生避税现象;另一方面,没有考虑个人不同的家庭、医疗等问题。

(三)税率结构上的差异

美国个人所得税税率实行的是单一的超额累进税率结构的综合税率制度,即是美国纳税人在纳税年度内取得的全部收入作为一个整体来使用税率,税率的年度化能较好地体现税法的公平原则。而我国现行的税率是累进税率和比例税率,税率结构繁杂和设置死板,对不同收入都规定不同的税率,提高了征管难度,税收容易流失,须优化税率结构。

(四)税制模式上的差异

美国个人所得税实行的是综合所得税制模式。目前,特别是大部分的发达国家都是使用这一模式,综合所得税模式具有公平性。美国个人所得税在采用累进税率下,将个人的综合毛利所得减去扣除项目和宽免额得到应税所得,这样恰好地实现了个人家庭正常负担的原则,在纵向和横向上能明显的体现了美国个人所得税法的整体公平性。从综合税制来看,是综合计算征收所得税的一种制度。它的特性是不问收入来源什么渠道,什么形式,而是将所有的收入加总和,统一计税。综合税制要求有较完善的征收管理制度和纳税人较高的纳税意识,否则在征管上就会出现很多漏洞[4]。而我国实行分类所得税制,对公平性的兼顾不足,也不利于个人所得税调节功能,已不能适应现阶段我国税制建设的需要。

三、美国经验借鉴

(一)合理界定征收范围

美国个人所得税的征收是以家庭为单位的,只要有收入的人都要报税而且没有起征点,涵盖了居民的全部收入。而我国现行个人所得税采取正列举的方式设立了包括工资薪金所得在内的11类税目。随着经济的发展,居民的收入形式也日趋多元化,现有的11类税目已远不能涵盖居民的全部收入:一方面,居民通过各种正常渠道取得的合法、正常的显性收入未能完全纳入个人所得税的征收范围;另一方面,我国个人所得税尚未涵盖居民通过各种渠道所取得的隐性收入,这不仅意味着税基的侵蚀和税款的大量流失,而且也意味着对高收入人群收入调控的缺失,严重制约了个人所得税调节收入分配职能的有效发挥。借鉴美国的做法,并给合我国个人所得税改革基本思路长期来看,可以考虑合并部分税目,增加部分税目,使我国个人使得税的征税范围更加合理化、人性化,以满足现在飞速发展的经济需要。

(二)完善费用扣除项目

第一,结合我国实际国情,我国应当引入家庭生计费用扣除项目,这样可以减轻纳税人的税收负担,平衡不同纳税人的家庭负担,也体现了国家对人民的人文关怀。第二,完善医疗费用扣除制度,在个人所得税费用扣除的规定中区分不同健康状态下的医疗费用扣除项目,区别对待才能更加公平。第三,建立个人所得税费用扣除弹性税制。针对区域的发展水平不同给予地方政府在税法上适度调整费用扣除标准的权限,使得费用扣除标准能够因地制宜。完善特殊纳税人的费用扣除政策,加强对弱势群体利益的保护。同时,还应扩大费用扣除范围,合理地增加扣除项目,达到公平原则。

(三)适时引入家庭支出申报制度

美国实行的是以“家庭”为单位的申报制度,夫妻合报税是美国报税最常见的形态。在我国则均以“个人”为标准申报制度。我国个人所得税改革方案是全国两会的热议话题之一,从长期来看,可以借鉴美国的做法,适时引入家庭支出申报制度。如若实行家庭制的税收,夫妻双方收入合并计税,这样类似于变相增加了年轻人的收入,可以缓解一部分社会压力。

(四)优化税率结构

通过以上税率表对比不难看出,美国边际最高税率仅为35%,而其起征点换算为人民币为20万/月。中国则定为45%,起征点为8万/月。原则上看,体现了中国富人多缴税,穷人少缴税、调节收入差距、缓解贫富程度不均的问题。但是眼下根据中国国情来看,45%的最高税率似乎过高,而起征点又过低,这种过高的税率易于让高收入者产生逃税、漏税的想法,不利于培养纳税人的纳税意识,同时也加大了税务机关的征管难度。然而从实际征收的情况来看,每月工资薪金所得能够达到45%的最高税率这一水平线的人几乎寥寥无几,在实际执行中可谓是形同虚设。在中国当今的社会经济形势下,45%显然不太合理。因此,我国可以借鉴美国的累进税率结构,结合中国的社会经济增长速度,建议将最高的边际税率降低至35%,缩减所得税累进档次为5级,使税率档次简化明了。这样一来,能够优化我国的边际税率结构,使我国边际税率更加趋于美国等发达国家的水平,有利于我国参与国际上的竞争。另外,在一定程度上能够缓解高收入者的偷税漏税行为,刺激纳税积极性,保证税收收入。

(五)选择理想的税制模式

目前,美国采用的是世界上大多数国家所实行的综合税制,而我国采取的是个人所得税分类税制,且这种税制在国际上应用较少。借鉴美国做法结合我国现阶段的国情,应建立由分类所得税制模式向分类与综合相结合的混合个人所得税制模式[5]。从公平原则来看,综合所得税制是最优的税制,但在经济全球化下,注重经济效率的政策目标使各国政府不得不偏离综合税制。从我国实际国情来看,要实行综合所得税制的难度显而易见。在经济全球化的时代背景下,结合我国国情的基础上,综合和分类相结合的混合所得税制模式是我国今后发展中较为理想的模式选择。

四、结论

我国个人所得税法仅仅经历了三十多年的成长,比美国晚了一个多世纪,但其成长优化的过程是快速的,其中也还有很多需要改革和优化的方面。通过以上对比分析可以看出,中国的个人所得税制度在发展水平方面,相对于美国等国外发达国家还是有一定距离的。个人所得税制度的完善离不开社会其他制度的完善,个人所得税制度的进步也能推动社会其他行业的进步,所以个人所得税制度的完善是个有步骤、等时机、明确发展方向的系统改革,有待我们今后付出更多的努力来实施和推进。

[1]王梦娟.公平视角下中美个人所得税比较分析[D].昆明:云南大学,2015.

[2]王光辉.我国个人所得税税率制度的完善研究[D].乌鲁木齐:新疆大学,2014.

[3]解红蕊.我国个人所得税费用扣除制度研究[D].石家庄:河北经贸大学,2014.

[4]吴茵茵.个人所得税费用扣除额、税率及级次设定的研究[D].成都:西南财经大学,2014.

[5]崔军,朱晓璐.综合与分类相结合计征方式框架下的我国个人所得税改革方案设计[J].税收经济研究,2015,(2).