内部控制、控制层级与企业溢价

——基于动态能力视角

2018-01-31,,

, ,

(1.华中科技大学 管理学院,湖北 武汉 430073; 2.武汉交通建设投资有限公司,湖北 武汉 430015)

1 引言

新世纪以来,财务丑闻接连不断,因内部控制缺陷导致企业发生巨额亏损或破产的案例比比皆是。为此,各国政府先后出台了一系列的内部控制政策规范,如美国的SOX、日本的J-SOX等,并在全球范围内掀起了一场空前的内部控制改革浪潮。中国政府对内部控制建设也给予了高度重视,陆续发布了《企业内部控制基本规范》及配套指引(简称C-SOX),旨在全面提升上市公司和非上市大型公司的经营管理水平。不难看出,内部控制已不仅仅是各国治理财务丑闻和应对金融危机的制度安排,更是改善经营管理和提升企业价值的重要举措。

大量研究表明,良好的内部控制在改善应计质量[1]和盈余质量[2]、提高管理与分析师预测[3]、提升投资效率[4,5]、降低融资成本[6,7]等方面都发挥着重要作用。然而,有效的内部控制能否改善公司绩效、增进企业价值呢?这一问题不仅研究者相对较少,且没有一致的结论。研究结论不一致的原因可能有三:一是研究视角、路径和方法不同;二是对内部控制实施成本与收益的理解不完全一致,而且并非所有的成本与收益都能被准确地量化;三是内部控制发挥作用需要一定的时间,太过有限的样本量,可能导致结论有偏。也正因如此,Hayes[8]建议扩大样本和改进方法提高检验的可信度。但无论如何,我们都有必要回归内部控制的本质,重新审视和系统考察内部控制与企业价值的关系,进而研究内部控制究竟能否为企业带来溢价。

本文基于企业动态能力视角,系统考察了内部控制与企业价值之间的关系,深刻揭示了内部控制溢价产生的微观机理与形成路径。同时,采用固定效应加工具变量法(FE+IV),分别从整体层面、公司层面和业务层面进行实证检验,进而对内部控制的溢价效应进行了量化分析。本文的主要贡献在于:(1)基于组织视角和动态能力理论研究内部控制溢价问题,揭示内部控制影响企业价值的新路径,即“内部控制-资源整合能力-核心竞争力-企业价值”。这是对以往“内部控制-信息不对称(非效率投资)[9]或盈余质量[10]-企业价值”等研究路径的有益补充。(2)分别从整体层面、公司层面和业务层面考察内部控制的溢价效应,进而揭示不同层级内部控制的溢价能力差异。这与以往仅从整体上考察内部控制的经济后果相比,更加系统和深入。(3)对内部控制的溢价效应进行了量化分析,深化了以往对内部控制与企业价值的有关研究。

2 理论分析与假设推演

企业能力理论认为,企业内部的组织能力、知识和资源的积累是企业形成竞争优势进而获得超额收益的关键[11]。企业的组织结构和内部的系统制度能帮助企业在变化的环境中建立和整合资源,并从个体的规范理性、企业的制度要素及企业间的同化压力等角度影响企业的可持续竞争优势,进而决定了企业之间的价值差异。因此,企业能力实际上是一种动态能力,是一种无形资产,也是一种适应机制[12]。内部控制作为重要的组织制度之一,必然对企业价值产生影响。Su等[13],杨清香等[14]在研究了内部控制的市场反应后发现,投资者会根据公司内部控制质量修正对公司价值的预期,内部控制与公司股价正相关。王爱群等[15]利用格兰杰因果检验,对内部控制质量和公司价值的关系进行了研究。结果显示,内部控制质量越高,公司价值越大。实际上,内部控制作为形成企业竞争优势的制度性资源和动态能力,能够通过优化整合资金、技术等非制度性资源以及动态地修正经营性惯例形成可持续竞争优势,进而提升公司的未来盈利能力。尽管这种竞争优势无法在现行的财务报表中得以反映,但在资本市场有效的情况下,投资者将通过内部控制信息披露等途径识别这种未被记录的无形资产并给予定价。基于上述分析,本文提出如下假设:

H1有效的内部控制能够直接增进企业价值,从而产生控制溢价。

内部控制不仅对企业价值产生直接影响,而且对企业价值存在间接影响。在信息不对称和市场有效的情况下,公司通过披露内部控制信息向市场传递了企业风险程度、盈利是否可靠并能否持续的相关信息,这些信息将被投资者所理解并用于调整其对盈余的反应程度,即调整会计盈余与市场价值的关系。一方面,有效的内部控制能够通过提高盈余质量增加投资者对盈余数据的信赖程度,提高会计盈余对公司市场价值的解释能力,通常表现为更高的盈余反应系数[16]。另一方面,有效的内部控制表明“公司被置于有效的控制之下”,降低了未来盈余的不可预见性风险。也就是说,有效的内部控制不仅表明会计盈余更加可靠,而且说明会计盈余具有可持续性[10],从而为投资者修正盈余预期提供积极信号;反之亦然。基于上述分析,本文提出如下假设:

H2有效的内部控制能够正向调节会计盈余的价值相关性,从而形成控制溢价。

进一步地,内部控制固有的层级性及其功能异质性,决定了公司层面控制与业务层面控制在形成控制溢价的能力上存在差异。从控制的主体和内容来看,公司层面控制主要是由治理层和管理层实施的对企业文化、治理结构、社会责任等方面的控制,而业务层面控制主要由作业层实施的对具体业务活动(如销售、采购、生产、工程、资金等)的控制;前者侧重于宏观指导、原则要求、着眼于长远,而后者侧重于具体措施、操作程序、立足于当前。正因如此,公司层面失去控制有可能导致企业未来和全局的毁灭,而业务层面失去控制往往只造成当前和局部的损失。从控制的性质和特点来看,良好的公司层面控制(如企业文化、价值观、经营理念与经营哲学等)是企业文化与制度建设长期积累和完善的结果,也是可持续竞争优势的基本源泉,还是提升企业价值的长效机制;而业务层面控制(如作业的标准化、流程的规范化等)更容易在短期内形成一套标准范式,但也更易于被模仿和借鉴,难以形成可持续竞争优势。Barney[17]研究了企业文化与可持续竞争优势的关系后也指出,由于社会的复杂性、缄默性和路径依赖,所形成的企业文化、经营哲学、价值观等具有高度价值性、稀缺性和不完全模仿性,而其他组织制度(如作业与程序标准化等)则不具有上述特征。由此,公司层面控制形成的长期性、价值性和不易模仿性,决定了它对企业市场价值即期作用的有限性以及未来作用的持续性。相应地,业务层面控制形成的短期性和易于模仿性,决定了它对企业市场价值影响的即期显著性以及未来渐弱性。基于上述分析,本文提出如下假设:

H3与公司层面控制相比,有效的业务层面控制对企业即期价值的影响更为显著,即直接溢价效应更显著。

以往的研究表明,有效的内部控制能够改善财务报告质量[18],而内部控制缺陷将导致盈余质量下降[19]。然而,不同层级的控制缺陷对盈余质量的影响是不同的:一方面,对于业务层面的控制缺陷,审计师往往可以通过增加实质性程序加以补救;而对于公司层面的控制缺陷,审计师则难以进行整体“审计”[3]。因此,盈余质量的高低实际上取决于公司层面控制的有效性,也就是说,投资者对盈余数据的信赖程度以及会计盈余对公司市场价值的解释力,主要取决于公司层面控制的有效性。另一方面,由于公司层面控制的宏观性、原则性和长远性,公司层面的控制缺陷即意味着公司整体处于风险之中,未来盈余具有全面不确定性和不可持续性。基于上述分析,本文提出如下假设:

H4与业务层面控制相比,有效的公司层面控制对会计盈余的价值相关性具有更强的正向调节作用,即间接溢价效应更大。

3 研究设计

3.1 样本选择与数据来源

本文以2007~2015年间沪深两市A股上市公司为研究对象,对内部控制与控制溢价进行了研究。我们按照如下原则对样本进行了筛选:(1)剔除金融类公司;(2)剔除同时发行B股或H股的公司;(3)剔除数据不全的公司;(4)剔除ST、PT公司。经过筛选后,共获得13314个年度观测值。此外,为了消除异常值影响,我们对模型中的连续变量在1%和99%的水平上进行了缩尾处理。

本文使用的数据中,企业文化、风险控制、财务报告控制等相关数据来自迪博风险数据库(DIB)和锐思数据库(RESSET),治理结构、沟通、关联交易、财务指标及相关控制变量来自CSMAR数据库,其他数据根据证监会、上交所、深交所网站公布的信息及上市公司年报手工整理而得。

3.2 变量测量

3.2.1 被解释变量——企业价值

参照王福胜和刘仕煜[20]的研究,我们以流通盘市场附加值来度量企业价值。这是因为,该指标可直观反映市场对企业价值的认同程度,能够较好地衡量溢价程度。具体计算如下

流通盘市场附加值=流通股市值-每股净资产×流通股股数

为了对数据进行平滑,本文对流通盘市场附加值取对数。

3.2.2 解释变量——内部控制质量

为了系统考察内部控制与企业价值之间的作用机理以及控制溢价的形成路径,本文在借鉴现有的内部控制指数研究成果的基础上[21~23],围绕COSO 17条核心内部控制原则,从公司层面和业务层面两方面构建了一套内部控制质量评价指标体系。其中公司层面包括企业文化、社会责任、治理结构、人力资源、风险控制、沟通和监督7个二级指标和27个三级指标;业务层面包括预算控制、运营分析、财产控制、关联交易控制、信息系统控制、财务报告控制6个二级指标和15个三级指标。

根据该指标体系,采用层次分析法得到公司层面和业务层面的内部控制得分(分别以ICQ1和ICQ2表示)以及内部控制的整体得分(以ICQ表示),作为对内部控制质量的度量。

3.2.3 控制变量

在控制变量方面,首先,我们控制了企业规模、资产负债率和当年是否发生并购重组。根据Ashbaugh-Skaife等[1],企业规模的扩张、组织结构的变化会对企业价值产生负面影响;企业资产负债率越高,其面临的财务风险也越大,会降低企业市场价值。其次,根据肖华和张国清[10],处于成长期的企业,其业绩的增长空间较大,会向市场释放积极的信号。因此,本文控制了销售收入增长率、上市年限和会计盈余。再次,Dale和Waleed[16]认为,存货和无形资产较多的企业,其面临的风险较高,会影响投资者对企业的定价。因此,本文也对存货密集度和无形资产密集度进行了控制。此外,本文还控制了流通股股数。

3.3 模型构建

为检验上述假设,本文构建如下4个模型

MVi.t=β0+β1Earningsi.t+β2ICQi.t+

βrControlsi.t+Yeart+Firmi+εi.t

(1)

MVi.t=β0+β1Earningsi.t+β2ICQi.t+β3ICQi.t×

Earningsi.t+βrControlsi.t+Yeart+Firmi+εi.t

(2)

MVi.t=β0+β1Earningsi.t+β2ICQ1i.t+β3ICQ2i.t+

βrControlsi.t+Yeart+Firmi+εi.t

(3)

MVi.t=β0+β1Earningsi.t+β2ICQ1i.t+β3ICQ2i.t+

β4ICQ1i.t×Earningsi.t+β5ICQ2i.t×Earningsi.t+

βrControlsi.t+Yeart+Firmi+εi.t

(4)

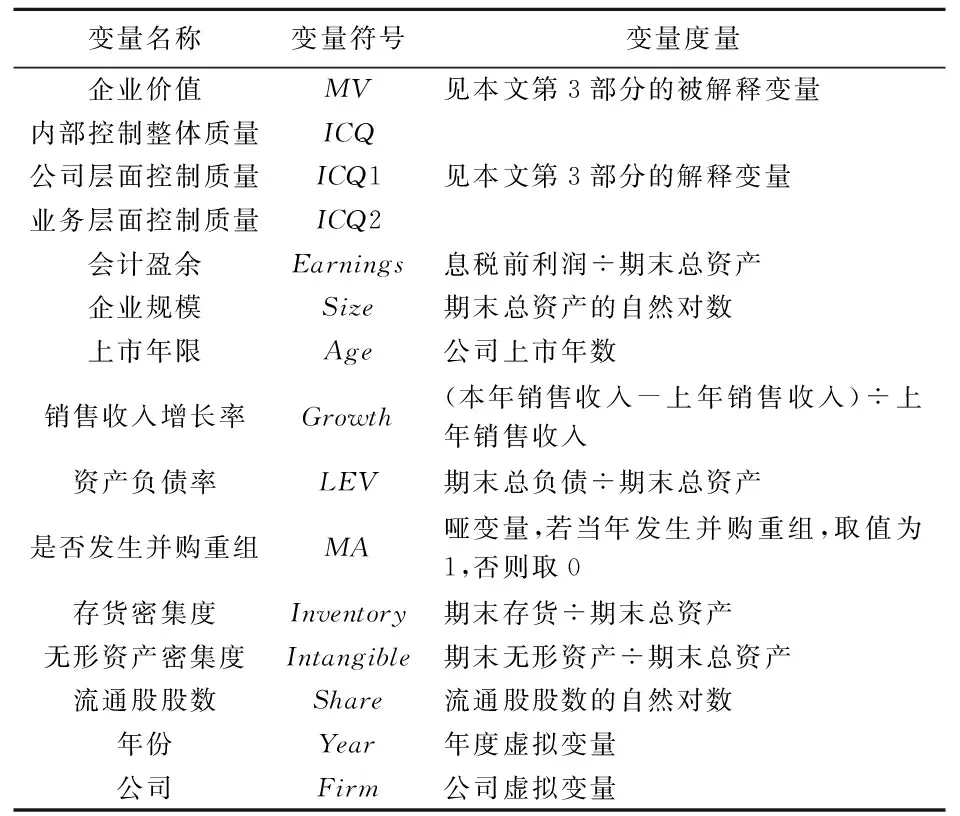

上述各模型中主要变量的定义及度量如表1所示。

表1 变量定义与度量

4 实证结果与分析

4.1 描述性统计分析

描述性统计结果显示,内部控制质量平均得分为3.156,最小值为1.358,最大值为3.903,说明不同上市公司之间的内部控制质量存在较大差异,这为本文研究内部控制有效性与控制溢价提供了有力的数据支撑。从内部控制层级来看,公司层面控制得分的平均值为2.912,而业务层面控制得分的平均值为3.427。这从总体上表明,公司层面控制的建立与完善远远落后于业务层面控制,也说明上市公司内部控制的顶层设计任重道远。

4.2 相关性分析

相关性分析结果显示,ICQ与MV的相关系数显著为正,这说明内部控制整体质量与企业价值正相关。从控制层级来看,ICQ1、ICQ2与MV的相关系数分别在5%和10%的水平上显著为正,初步说明了公司层面控制、业务层面控制均与企业价值正相关。同时,我们也发现各控制变量与MV的相关系数均在5%的水平上显著,表明我们控制变量的选取具有一定的代表性。此外,各控制变量之间的相关系数最大为0.273(<0.5),变量的方差膨胀因子(VIF)最大为1.36(<2.5),这说明本文的实证模型不存在多重共线性问题。

4.3 回归结果分析

为了有效控制内生性问题可能导致的模型估计偏误,我们采用工具变量法对内部控制溢价效应进行分析。参照Fisman和Svensson[24]提出的构造分组平均值作为工具变量的思路,本文选取企业内部控制质量的行业-省份均值ICQ_industryp作为内部控制质量(ICQ)的工具变量。内部控制质量可以分解为两个部分:ICQ=ICQ_industryp+ICQ_sec。其中ICQ_sec表示企业内部控制质量与行业-省份均值的差异,即公司自身对内部控制质量的影响因素。上述分解使得工具变量ICQ_industryp与内部控制质量(ICQ)有关,但与公司自身的影响因素无关。按照这种思路,我们分别选取了公司层面和业务层面控制质量的行业-省份均值ICQ1_industryp和ICQ2_industryp作为公司层面控制质量(ICQ1)和业务层面控制质量(ICQ2)的工具变量。表2列示了模型(1)~(4)工具变量回归结果。

从表2中可以看出,模型(1)包含了内部控制质量和会计盈余的主效应与控制变量。模型(1)的回归结果显示,内部控制质量对企业价值的回归系数显著为正(β=0.269,p<0.01),说明内部控制直接溢价效应显著,支持了H1。此外,会计盈余对企业价值的回归系数也显著为正(β=2.986,p<0.01),说明会计盈余对企业市场价值具有显著的解释能力。这与Dale和Waleed[16]的研究结论是一致的。从控制变量来看,企业规模对企业价值的影响显著为负(β=-0.992,p<0.01),表明公司规模的扩张与企业价值负相关。这与姜付秀和黄继承[25],祝继高等[26]的研究是一致的。资产负债率与企业价值的回归系数显著为负(β=-0.138,p<0.01),表明公司过度举债会降低企业价值。这可能是由于现实中企业的主要贷款人——银行没有充分履行监管职责,致使投资者对企业未来的获利能力持不乐观的态度[20]。

表2 模型(1)~(4)工具变量回归结果

注:括号内为z值;***、**、*分别表示在1%、5%和10%水平上显著;Test coefficient difference为对应回归系数差异比较的F值。

为了考察内部控制的间接溢价效应,我们在模型(2)中引入了内部控制质量和会计盈余的交乘项。根据Aiken和West[27]的研究,我们在构建交乘项之前,先对变量进行了中心化处理。由表2可见,在考虑了内部控制质量的调节效应后,模型(2)的R2显著高于模型(1)(ΔR2=0.029,p<0.01),且交乘项ICQ×Earnings对MV的回归系数显著为正(β=1.926,p<0.05),这表明在内部控制质量较高的情况下,会计盈余与企业价值的正相关关系会更加显著。这意味着有效的内部控制能够为企业带来控制溢价,存在着间接的溢价效应,支持了H2。

模型(3)包含公司层面控制质量、业务层面控制质量、会计盈余的主效应与控制变量,进一步检验了公司层面控制与业务层面控制的直接溢价效应。回归结果显示,公司层面控制质量对企业价值具有正向影响,但其影响不显著,而业务层面控制对企业价值的回归系数显著为正(β=0.191,p<0.01)。另外,我们对公司层面控制和业务层面控制的回归系数是否存在显著差异进行了检验,结果显示,F值为2.24,p<0.05,这说明公司层面控制质量和业务层面控制质量对企业价值的影响存在显著差异。具体而言,内部控制的直接溢价效应主体表现为业务层面控制的直接溢价效应,支持了H3。

同样,为了分别考察公司层面和业务层面控制的间接溢价效应,我们在模型(4)中加入了ICQ1×Earnings和ICQ2×Earnings这两个交乘项进行回归。回归结果显示,在考虑了不同层面内部控制质量的调节效应后,模型(4)的R2显著高于模型(3)(ΔR2=0.030,p<0.01)。回归结果显示,公司层面控制对会计盈余和企业价值的调节作用显著为正(β=1.544,p<0.01),而业务层面控制对会计盈余和企业价值的正向调节作用却不显著。进而,我们对ICQ1×Earnings和ICQ2×Earnings的回归系数是否存在显著差异进行了检验,结果显示,F值为4.25,p<0.05,这说明不同层面控制质量对会计盈余和企业价值之间关系的影响存在显著差异。具体而言,内部控制的间接溢价效应主要体现为公司层面控制的间接溢价效应,支持了H4。

为了进一步考察内部控制的溢价程度,我们参照王福胜和刘仕煜[20],Tang等[28]的研究方法,对内部控制的溢价效应进行了量化。对于内部控制的直接溢价效应,我们可以从表2中模型(1)和(3)的回归结果得出。对于内部控制的间接溢价效应,我们通过如下步骤计算而得:首先,我们根据仅含有会计盈余和控制变量的模型的拟合结果,得出会计盈余对企业价值的边际效应。然后,我们计算了加入ICQ(ICQ1和ICQ2)之后会计盈余对企业价值的边际效应。最后,计算出溢价效应。内部控制溢价效应量化结果如表3所示。

表3 内部控制溢价效应量化

注:(1)内部控制直接溢价效应由模型(1)和(3)中内部控制对企业价值的回归系数而得;(2)没有考虑内部控制的效应由只含有Earnings与控制变量的模型而得;(3)总效应等于主效应和调节效应之和;(4)内部控制间接溢价效应=(考虑内部控制后的总效应-没有考虑内部控制的效应)÷没有考虑内部控制的效应。

由表3可见,内部控制整体的直接溢价效应为26.9%。进一步地,在没有考虑内部控制的影响时,会计盈余对企业价值的边际效应为3.475;在考虑了内部控制的影响后,会计盈余对企业价值的边际效应提高了80.0%,即内部控制的间接溢价效应为80.0%。

同样,公司层面控制和业务层面控制的直接溢价效应分别为17.9%和19.1%。这表明内部控制的直接溢价效应主要体现于业务层面控制的直接溢价效应,支持了H3。进一步地,在没有考虑公司层面控制和业务层面控制的影响时,会计盈余对企业价值的边际效应为3.475;在同时考虑了公司层面控制和业务层面控制的影响后,会计盈余对企业价值的边际效应分别提高了76.2%和49.8%,即公司层面控制和业务层面控制的间接溢价效应分别为76.2%和49.8%。这表明内部控制的间接溢价效应主要体现为公司层面控制的间接溢价效应,再次印证了H4。

5 稳健性检验

本文利用来自迪博数据库(DIB)的上市公司内部控制指数(ICI)来度量公司内部控制整体有效性,采用同样的方法对上述研究结论进行稳健性检验。结果显示,ICI对MV的回归系数显著为正(β=0.744,p<0.01),ICI×Earnings回归系数显著为正(β=1.289,p<0.01),即内部控制不仅存在直接溢价效应,也存在间接溢价效应。同时,我们也利用公司内部控制评价报告中的内部控制缺陷数据作为内部控制有效性的负维度度量,回归结果与前文基本一致,表明本文结论具有一定的可靠性。

此外,我们还分别采用如下三种方法进行了稳健性检验:(1)以计息前利润/总资产平均余额来度量会计盈余。(2)参照何瑛和张大伟[29]的研究,以托宾Q值作为企业价值的替代变量。(3)借鉴陈汉文和周中胜[7]的研究,以公司内部控制质量得分的中位数为限,通过哑变量表示公司的内部控制质量,代替原来的内部控制指数得分。在此基础上对模型(1)~(4)进行了回归,回归结果未见实质性差异。

6 研究结论

本文以2007~2015年间A股上市公司为研究对象,对内部控制影响企业价值的微观机理进行了系统的理论分析,探明了内部控制溢价的形成路径。在此基础上,利用内部控制指数度量内部控制有效性、流通盘市场附加值衡量企业价值构建了一套经验模型,并对上述理论推断进行了实证检验。研究结果表明,内部控制不仅与企业价值正相关,而且对会计盈余和企业价值之间的关系存在调节作用,即有效的内部控制不仅存在直接溢价效应,而且存在间接溢价效应。进一步研究发现,内部控制的直接溢价效应主要表现为业务层面控制的直接溢价效应,而内部控制的间接溢价效应主要表现为公司层面控制的间接溢价效应。总之,有效的内部控制能够通过直接或间接的方式增进企业价值,从而为企业带来溢价。

上述结论的意义在于:对上市公司而言,可以从市值管理的角度,深化对内部控制及其溢价效应的认识,通过优化内部控制特别是顶层设计,达到提升公司市值的目的。对于投资者而言,可以从风险估值的角度,提高对内部控制溢价的认知和利用,通过判断内部控制风险达到合理调整投资预期的目的。

[1] Ashbaugh-Skaife H, Collins D W, Kinney W. The effect of SOX internal control deficiencies and their remediation on accrual quality[J]. Accounting Review, 2008, 83(1): 217-250.

[2] Brown N C, Pott C, Wompener A. The effect of internal control and risk management regulation on earnings quality: evidence from Germany[J]. Journal of Accounting & Public Policy, 2014, 33(1): 1-31.

[3] Doyle J T, Ge W, McVay S. Accruals quality and internal control over financial reporting[J]. Accounting Review, 2007, 82(5): 1141-1170.

[4] Cheng M, Dhaliwal D, Zhang Y. Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting[J]. Journal of Accounting & Economics, 2013, 56(1): 1-18.

[5] 李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制[J].管理世界,2011,(2):81-99.

[6] Kim J B, Song B Y, Zhang L. Internal control weakness and bank loan contracting: evidence from SOX section 404 disclosure[J]. Accounting Review, 2011, 86(4): 1157-1188.

[7] 陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,17(3):103-111.

[8] Hayes R M. Discussion of unintended consequences of granting small firms exemptions from securities regulation: evidence from the sarbanes-oxley act[J]. Journal of Accounting Research, 2009, 47(2): 459-506.

[9] 王治,张皎洁,郑琦.内部控制质量、产权性质与企业非效率投资——基于我国上市公司面板数据的实证研究[J].管理评论,2015,27(9):95-107.

[10] 肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013,(5):73- 80.

[11] Wernerfelt B. A resource-based view of the firm[J]. Strategic Management Journal, 1984, 5(2): 171-180.

[12] 焦豪.双元型组织竞争优势的构建路径:基于动态能力理论的实证研究[J].管理世界,2011,(11):76-91.

[13] Su L, Zhao X, Zhou G. Do customers respond to the disclosure of internal control weakness[J]. Journal of Business Research, 2014, 67(7): 1508-1518.

[14] 杨清香,俞麟,宋丽.内部控制信息披露与市场反应研究——来自中国沪市上市公司的经验证据[J].南开管理评论,2012,15(1):123-130.

[15] 王爱群,阮磊,王艺霖.基于面板数据的内控质量、产权属性与公司价值研究[J].会计研究,2015,(7):63-70.

[16] Dale S M, Waleed A M. IT internal control weakness and firm performance: an organizational liability lens[J]. International Journal of Accounting Information Systems, 2011, 12(4): 280-304.

[17] Barney J B. Organizational culture: can it be a source of sustained competitive advantage[J]. Academy of Management Review, 1986, 11(3): 656- 665.

[18] Boland C M, Bronson S N, Hogan C E. Accelerated filling deadlines, internal control, and financial statement quality: the case of originating misstatements[J]. Accounting Horizons, 2015, 29(3): 551-575.

[19] Singer Z, You H. The effect of section 404 of the sarbanes-oxley act on earnings quality[J]. Journal of Accounting, Auditing & Finance, 2011, 26(3): 556-589.

[20] 王福胜,刘仕煜.基于联立方程模型的公司治理溢价研究——兼谈如何检验公司治理评价指标的有效性[J].南开管理评论,2009,12(5):151-160.

[21] Doyle J, Ge W, McVay S. Determinants of weaknesses in internal control over financial reporting[J]. Journal of Accounting & Economics, 2007, 44(1-2): 193-223.

[22] 周中胜,徐红日,陈汉文,等.内部控制质量对公司投资支出与投资机会的敏感性的影响:基于我国上市公司的实证研究[J].管理评论,2016,28(9):206-217.

[23] 张兆国,张旺峰,杨清香.目标导向下内部控制评价体系构建及实证检验[J].南开管理评论,2011,14(1):148-156.

[24] Fisman R, Svensson J. Are corruption and taxation really harmful to growth? Firm level evidence[J]. Journal of Development Economics, 2007, 3(1): 63-75.

[25] 姜付秀,黄继承.经理激励、负债与企业价值[J].经济研究,2011,(5):46- 60.

[26] 祝继高,陆峣,岳衡.银行关联董事能有效发挥监督职能吗?——基于产业政策的分析视角[J].管理世界,2015,(7):143-157.

[27] Aiken L S, West S G. Multiple regression: testing and interpreting interaction[M]. Newbury Park, CA: Sage Publication, 1991.

[28] Tang T, Fang E, Feng W. Is neutral really neutral? The effects of neutral user-generated content on product sales[J]. Journal of Marketing, 2014, 78(4): 41-58.

[29] 何瑛,张大伟.管理者特质、负债融资与企业价值[J].会计研究,2015,(8):65-72.