互联网背景下供应链金融的发展与前景探析

2018-01-26韦霞萍何晓明

韦霞萍+何晓明

摘 要: 互联网和大数据使得供应链金融覆盖众多小企业成为可能。“互联网+”下的供应链金融,可解决相对弱势的上、下游配套中,小企业融资难和供应链地位失衡的问题,将传统供应链金融无法覆盖的企业涵盖进来,发挥“长尾效应”,使产品和服务对象更加多样化,并有助于促进配套企业与核心企业建立起长期战略协同关系,从而提升整个供应链的竞争能力,推动产业升级。我国供应链金融的未来发展,需以整个商业生态为基础,发挥大数据和金融科技的助推作用,不断创新求变,探索更多的新模式、新市场、新领域。

关键词: 供应链金融; 互联网; 大数据; 创新

中图分类号:F832.4 文献标志码:A 文章编号:1006-8228(2018)01-23-03

Study on the development and prospect of supply chain finance in the background of the Internet

Wei Xiaping, He Xiaoming

(China Construction Bank Zhejiang Branch, Hangzhou, Zhejiang 310006, China)

Abstract: The Internet and big data make it possible for supply chain finance to serve small businesses. Supply chain finance under "the Internet plus" conditions may solve the problems of the upstream & downstream small disadvantaged enterprises' financing difficulty and supply chain status imbalance, serve the small enterprises which the traditional supply chain finance cannot serve. By bring the "Long Tail Effect" into play, diversifying the products and service subjects, help the establishing of synergic relationship between matching and core enterprises, so as to promote the competitive power of the entire supply chain industry, upgrade the relevant industries. In China, the future development of supply chain finance depends on the business ecosystem, big data and financial technology promoting effects, sustainable service innovations, and the exploring of more new business models, new markets and new fields.

Key words: supply chain finance; Internet; big data; innovation

0 引言

供应链金融的产生有其深刻的历史背景和市场需求,它发端于20世纪的80年代,是由世界級企业巨头寻求成本最小化全球性业务外包衍生出供应链管理概念。在传统的贸易融资中,金融机构只针对单一企业进行信用风险评估并据此做出是否授信的决策,而在供应链金融模式下,则把供应链上的相关企业作为一个整体,根据交易中构成的链条关系和行业特点设定融资方案,将资金有效注入到供应链上的相关企业,通过灵活的金融产品和服务,促进供应链核心企业及上下游配套企业产-供-销链条的稳固和顺畅流转。

1 供应链金融的概念

⑴ 概念:通常在金融从业人员和企业经营者语境中的“供应链金融”,往往包括两类:一类是以金融机构(主要是银行)为主导的供应链金融,另一类是以企业为主导的供应链金融。供应链金融就是金融机构、类金融机构在对企业客户内部交易结构和交易链条进行分析的基础上,对交易的“物流”、“资金流”、“信息流”、“商流”进行综合把控,针对供应链的不同节点提供封闭授信,并由交易产生的收入偿还融资,依靠对企业供应链“四流”的控制,帮助企业盘活其流动资产从而解决企业融资问题。

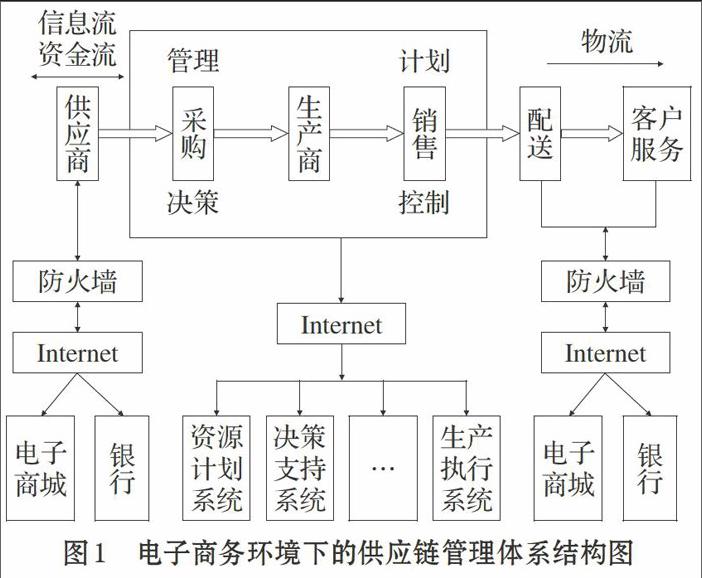

⑵ 发展历程:我国供应链金融产生源于深圳发展银行。起始为“1+N”模式,围绕某“1”个核心企业,同时为供应链上的“N”个企业提供融资服务,随着互联网技术和互联网金融的发展与渗透,供应链金融进入“N+1+N”模式,由线性节点转化为网状平台,互联网、产业链、金融三个要素高度融合,实现大平台化,如图1[1]。

⑶ 互联网背景下的业务特点:与传统小企业信贷相比,互联网背景下的供应链金融具有以下特点:一是变“被动授信”为“主动授信”。借助大数据的各种分析和建模技术,深度分析挖掘信息背后所隐藏的价值,可筛选出优质客户主动营销,并针对性地推出客户需要的金融产品。二是通过内外部数据交换,提升服务效率,降低管理成本。可大幅提高金融机构获取信息的效率,加快审核放贷速度,简化操作。三是运用公共资源系统,动态监控企业的信用记录、纳税情况和销售流水等情况,实施主动预警。

2 供应链金融的市场主体及主要业务品种

受益于应收账款、商业票据及融资租赁市场的不断发展,供应链金融在我国发展较为迅速。供应链市场以每年5%速度稳定增长,2015年供应链金融市场达12万亿元,据此推算,到2020年将达15万亿元[2]。endprint

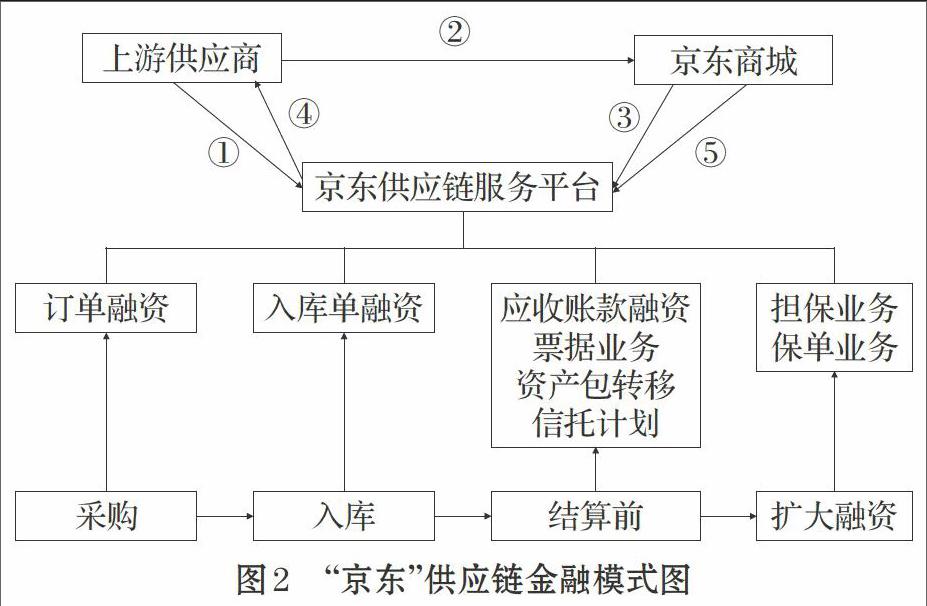

⑴ 市场主体:供应链金融的市场主体已从最早的银行扩展至上市公司、电商巨头等。上市公司长期深耕产业链,对上下游企业熟悉,以设立保理公司、金融服务公司、投融资平台、供应链服务平台等方式参与供应链金融,如海尔集团、瑞茂通分别为电器、煤炭供应链服务的翘楚。电商巨头阿里巴巴、京东和苏宁均开展了供应链融资业务。2013年,京东开发并上线“京宝贝”产品,涉足具有互联网特色的供应链保理融资业务,通过线上平台,集中可凭借收集的采购、销售等数据进行分析,如审查通过,供应商可在3分钟时间内获得融资。“京宝贝”服务中,资金来源于京东自有资金。授信额度以供应商与京东以往贸易往来记录和平台所收集的数据为基础而得出,并根据变化情况动态调整,供应商可自行选择授信额度内的数额进行融资。模式见图2。

[③][⑤][④][①][②][订单融资][应收账款融资

票据业务

资产包转移

信托计划][担保业务

保单业务][入库单融资] [采购][入库][结算前][扩大融资] [上游供应商][京东商城][京东供应链服务平台]

图2 “京东”供应链金融模式图

⑵ 主要业务品种:国内的供应链金融业务主要集中在“应收账款、预付账款、存货”三大类。应收账款融资主要为国内保理业务,如果企业存在买方分散、交易频繁、账期不一等应收账款,则可选择“保理池融资”业务,凡是交易记录良好且应收账款余额相对稳定的中小型企业,都可将一笔或多笔不同买方、不同期限和金额的应收账款转让给保理商。存货质押融资中存货即是价值载体,也是风险载体。预付账款融资也被称为保兑仓融资,以供应商承诺回购为前提条件,且以银行指定仓库的既定仓单为质押,掌握提货权。如建行“金银仓”融资业务,指经销商持建行认可的购销合同和订单,基于优质生产厂商信用,以建行认可的仓储公司出具的仓单作为质押,向建行申请的短期融资业务。三种融资方式的对比分析见表1。

3 供应链金融发展存在的主要问题

⑴ 信用体系的建设相对较为落后。主要体现在供应链主体和相关的考虑内容之间存在着一定的差异,我国信用体系的建设无法做到与经济发展同步,市场的交易过程中因为信用的缺失会导致其中的无效成本相对较大。银行的信用风险问题也是供应链金融中的重要问题,很多小型企业的管理往往不够规范,技术力量相对较弱,资本较为缺乏,且存在信誉不够等问题。有些物流公司属于第三方企业,有时候为了争夺业务,与借款单位共同进行弄虚作假,对抵押物进行评估的过程中不能遵循公正的原则,有些不良借款人跟物流公司共同伪造没有实物的仓单进行贷款[3]。如果交易合同伪造、存在重大瑕疵、交易虚假,那银行方(或融资平台)基于贸易合同所融出的资金,就无法对应真实的应收账款、预付账款或存货货权,出借方很难通过主张担保措施屏蔽风险,盲目授信融资导致信贷风险。部分客户通过与同一交易对手大额资金互转,特别是与关联企业之间的大额资金对转,虚增交易量以达到信贷客户准入条件的违规问题仍时有发生。

⑵ 技术支持不足形成操作风险。供应链金融的发展离不开技术的支持。在国外,金融机构供应链金融业务快速发展是以先进技术为基础的,尤其是云计算、大数据等技术。国际银行开展供应链金融业务时就多用到了先进的网络技术,如荷兰银行合理运用因特网技术,自己开发了一套系统,这套系统可以将信用证贸易下涉及多家银行及买方的单证统一处理,客户可以通过电子银行平台在全球各地实现发送交易指令、查询交易、定制报告等功能,这样节省了银行和客户双方的成本,最大程度上实现了交易的程式化和自动化。在国内,由于电子商务技术、金融信息技术、平台建设、大数据等发展相对滞后,导致供应链金融技术薄弱,很多银行地在单证、出货、应收账款、文件传送等多个环节仍用人工来确认,而人工操作难免会出现失误或操作不当,增加了操作风险,这也是供应链金融推行缓慢的一个重要因素。

⑶ 协同管理弱化。目前,我国商业银行推行的供应链金融仅局限于汽车、钢铁、能源、电信等行业,原因在于目前我国国内的供应链管理意识普遍薄弱,成员之间关系松散且边界模糊,核心企业对供应链成员的管理缺乏制度化的约束手段[4]。在这种情况下,供应链融资中对核心企业的资信引入有时缺乏利益激励,而成员企业对核心企业的归属感不强,也导致基于供应链的声誉效应和违约成本构造起来比较困难。这种状况不仅使得银行可选择开发的链条有限,而且也要审慎评估供应链内部约束机制的有效性。同时,国内银行目前推行的供应链金融也仅局限于国内供应链,对供应链中的国际贸易融资延伸和整合不足。面对跨国公司的大批国内供应商和分销商,也没有从系统的视角提出有效的解决方案,错失了大量的业务机会。

4 供应链金融前景展望

⑴ 加强供应链风险管理。商业银行(类金融机构)要时刻关注供应链的贸易流、资金流、物流、信息流以及运作状况等,更重要的是要全面把握供应链的薄弱环节,借鉴国外经验建立标准化的风险预警系统。对于供应链中存在的债项风险,应慎重选择产业链群和核心企业,同时,跟踪关注产业链的生产经营,稳定贸易活动的现金流和物流。对于信用风险,应完善信用等级制度,建立信用风险保障机制[5]。对于操作风险,可以借鉴荷兰银行系统操作模式,开发和引进新技术,建立全球数据网络系统,贸易过程中所涉及到的单证的开立、通知、承兑、确认等往来可以通过系统处理,实现“简易化、无纸化、效率化”交易。

⑵ 发挥数据和科技助推作用。供应链金融的发展,数据是基础,金融科技是助推器。这些数据包括核心企业以及上下游供应商,上下游客户的数据,也包括第三方物流,仓储企业的数据; 有政府监管部门和社会公共部门的数据,也有互联网平台、行业协会的数据,包括财务数据,也包括交易数据,只有这些数据有效的整合,发掘出价值,供应链金融才能很好的发展。在金融科技助推方面,互联网的信息系统能够积累供应链各环节的大数据,也称为”厚数据”,数据分析技术可充分发掘厚数据的价值,为供应链活动提供决策依据,云计算为厚数据分析提供了网络和应用平台支持,区块链,通过建立去中心化的信用体系,改变甚至颠覆供应链金融的模式和风险管理。除此之外,标准化、智能化的物联网也会助力供应链金融的发展,成为获取基础数据的途径和手段。通过集中、协调链条上各企业的关键数据,可有效缩短金融机构和企业在供应链运作过程中的反应时间,增加资金流动性,提高企业财务运营和控制能力。

⑶ 推进垂直化和细分化。由于每个产业的供应链模式,盈利模式,资金需求的强弱、周期都是不同的,因此供应链金融应用于不同的行业,必然催生出不同的行业特征,这将促使供应链金融平台向更垂直细分、更精准、更专业的方向发展。以服装行业为例,厂商门店多、供应商多,产品更新快,去库存需求强烈;融资主体散、资金需求短平快、安全性相对较差、收益较高;钢贸行业为例,资金需求较大应收账款额度大,利润低,年化收益率不高,安全性较高,因此,各供应链金融参与主体需要根据不同行业、不同企业的具体需求来为其量身定做金融服务,提供更加灵活和个性化的供应链融资产品。可以预见,各供应链金融参与主体只有不断深耕各自所经营的一条或几条产业链,在充分了解行业属性和特征的基础上,结合自身的专业分析与研判能力,才能为各垂直细分供应链上的企业提供个性化的供应链金融产品服务。

5 结束语

本文阐述了我国供应链金融发展的现状,剖析存在的主要问题,对互联网背景下供应链金融如何创新和发展提出了思路。供应链金融是商业银行转型的重要领域,是银行对公业务的重要产品,是服务企业客户的重要模式,宏观上,可以推动产业链升级,服务实体经济;中观上,可以推动金融创新,促进产融结合;微观上,可以推动银行经营转型,夯实业务基础。供应链金融需不断创新求变,探索更多的新模式、新市场、新领域,使得金融能真正服务于整个供应链的各类主体并推动商业生态的发展。

参考文献(References):

[1] 网贷天眼研究院.互联网+供应链金融创新模式[M]].中国铁

道出版社,2017.

[2] 何丹,陈茵.我国供应链融资的现状分析及发展展望[J].中国

市场,2016.32:51-52

[3] 吴琼.供应链金融的发展现状及问题分析[J].中国管理信息

化,2016.2:135-136

[4] 李德莉,周永强.我国汽车产业线上供应链金融现状与发展

分析[J].中国市场,2016.19:40-41

[5]王秦川.互聯网+时代的商业银行变革之道[J].现代商业银行

导刊,2015.8(344):17-19endprint