我国风电的消纳问题及发电侧定价机制研究

2018-01-19赵建华夏怀民张海明

赵建华,张 典,夏怀民,张海明

(1.三峡大学经济与管理学院,湖北宜昌443002;2.国网湖北省电力公司,湖北武汉430077)

0 引 言

风能作为重要的可再生能源之一,具有清洁无污染、开发潜力巨大等特点,是世界各国争先发展的战略能源。风电在我国发展迅速,随着全社会用电需求的日益增长,风电等可再生能源更多地参与到电力市场中,但由于我国风电发展缺乏统一规划和风电具有间歇性、波动性和随机性的特点[1],从2010年开始,我国“弃风限电”、风电消纳难题突显。

目前,有关风电消纳和涉及风电的可再生能源电价已有一些研究。朱凌志[2]和刘新东[3]等根据中国风电发展的特点,提出从加强调峰电源和跨区电网建设、突破风电并网运行关键技术,以及当风电产量过剩时,允许合理弃风等方面来促进中国风电的消纳;Lund H[4]通过统计每小时关系法和基于市场理解的因果关系法,将丹麦风电放到北欧电力市场的大环境中,利用市场机制,促进丹麦风电的内需和出口。史丹[5]认为我国可再生能源的标杆电价是以“项目成本法”来制定的,未考虑环境、通胀等因素;王正明[6]认为风电价格实质上更具有市场化的基础,但现实中又不具备完全市场化的条件,所以需要进行管制,应把握常规电力的隐性成本内部化来形成更合理的风电价格。本文将在已有研究的基础上,重点探讨我国风电发电侧上网电价的形成机制问题,并对我国有关弃风率的影响因素进行实证分析,提出缓解我国风电消纳难题的具体措施。

1 我国风电发展现状

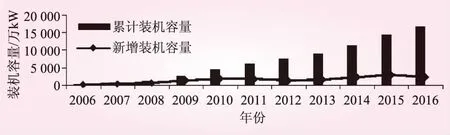

我国风电发展始于20世纪80年代,起步较晚但发展迅速。我国风能资源主要分布在我国“三北”地区(包括东北、西北和华北地区)以及部分沿海地区,占全国风电总容量的83.4%[7],整体呈现集中式开发的特点。2016年,我国风电发电量为2 410亿kW·h,占全部发电量的4%,风电整体发展迅速。据中国风能协会统计[8],我国历年风电装机容量发展情况见图1。

图1 2006年~2016年我国风电装机容量情况统计

从2010年开始我国“弃风限电”现象开始突显,风电产业重点关注的问题逐步从原有不断地争取大规模和高速度的风电装机量,转向如何解决风电生产与风电消纳之间的矛盾。2016年,我国“弃风限电”形势继续加剧,全年弃风电量高达497亿kW·h。其中,甘肃、新疆、吉林和内蒙古的弃风率分别高达43%、38%、30%和21%。据相关文献统计[9],我国历年风电弃电情况见图2。

图2 2011年~2016年我国风电弃电情况统计

2 “弃风限电”原因分析

2.1 能源统筹规划不足

国家能源管理部门和国家电网公司在规划风电的发展时,只注重风电的生产规划,忽略了电网建设规划,导致电网建设难以跟进,风电对外输送能力不足,风电“窝电”现象严重。另外,由于煤炭价格便宜、冬季供暖便利以及火电对经济的拉动作用显著,在没有完全考虑火电环境成本的情况下,快速舍弃传统能源发电难以实现。火电与风电的发展矛盾加剧,进一步挤压了风电的发展空间。

2.2 电源结构性矛盾突出

风电具有间歇性、波动性和随机性的特点[1],而电力需求的可持续性要求可再生能源发电缺口需要常规性能源对作补充。我国“三北”地区火电装机比重均高达70%以上,水电等快速调峰电源比重不足2%,系统本身的调峰能力较弱[7],电源结构性矛盾突出。此外,和其他国家相比,我国风电储存能力较弱,而风电自身的反调峰性需要研发风电制热、风电制氢等技术来储存风电。

2.3 负荷与消纳能力不均

我国风电的能源生产中心和能源负荷中心呈逆向分布。风力资源集中于我国的“三北”地区和部分沿海地区,但东北地区和西北地区都远离负荷中心。东北地区属于我国的老工业基地,由于其产业结构不优、人才流失严重等问题,“东北三省”经济近几年“集体衰落”,其电力市场容量有限,风电消纳能力较弱。而西北地区属于经济欠发达地区,尽管风力资源丰富、风电建设地理条件优越,但当地用电需求增长相对较慢,就地消纳能力弱。

3 特许权招标电价定价机制

我国风电特许权招标涉及政府、开发商和电网公司三个主体,政府通过特许权合同将风电开发项目委托给中标的开发商,开发商负责开发风能资源并在一定期限内享有风电项目的经营权和使用权。而电网公司负责与中标的开发商签订风电购销合同,保证全额收购风电。从2003年开始,我国共历经了5期陆上风电特许权招标,总计15个风电场招投标项目。

评价标准方面,2003年和2004年实行的评标原则是“以承诺上网电价最低和设备本地化率最高的投标人为中标人”,2005年调整为“综合评价分数最高者为中标人”,其中上网电价的权重为40%[10]。从第3期开始,评价标准开始从根据单一的投标电价最低者中标转为综合型的评价体系。第4期上网电价的权重为30%,第5期上网电价的权重为25%且采取越接近平均投标电价,得分越高的评价方式。5期特许权招标的中标价格范围分别为0.436 5~0.501 3元/kW·h、0.382 0~0.519 0元/kW·h、0.461 6~0.6元/kW·h、0.42~0.500 6元/kW·h和0.468 0~0.551 0元/kW·h。经过5期特许权招标,我国风电招标价格日趋合理,低价恶性竞争的情况有所好转。

风电设备国产化率方面,前3期招标提出了设备本地化率最高的投标人为中标人,但没有对“设备本地化率最高”这个数据做出具体的要求和限定。从第4期开始,招标对风电设备国产化率提出具体要求。风电设备制造商可以作为投标人单独投标或和一个投资人联合投标,其要求是制造商必须提出实现70%国产化率风电机组的具体方案和措施。在第5期,为了提高国产风电机组的使用率和市场份额,招标提出了风电机组制造商可以在同一项目上与不超过3家的投标人签订供货协议,取消了供货协议的一对一和排他性。

风电特许权招标制引入了市场化竞争,使风电价格整体降低,且特许权招标制对风电设备国产化率提出的具体要求为国内风电设备制造企业提供了广阔的市场,培育了国内新兴的风电设备制造产业。风电特许权招标制促进了我国风电的发展,但其自身还有一些缺陷。第一,竞标者们为了取得项目、抢占资源,忽略了自身的投资收益率而不断压低投标价格,这种恶性竞争导致了风电中标价格过低,超出正常范围;第二,特许权中标公司多为国企能源公司,国企占据了大部分的风电市场份额,打压了民营企业的积极性,不利于我国可再生能源电力市场中的竞争多元化。

4 分区域固定电价定价机制

我国风电分区域标杆上网电价属于固定电价,它是指在某一资源区内,风电发电企业将所发电量卖给电网企业时收取的售电价格。我国按风能资源状况和工程建设条件将全国分为4类资源区,风能资源丰富程度按Ⅰ、Ⅱ、Ⅲ、Ⅳ类资源区依次递减,且对陆上风电标杆上网电价不断进行调整[11],见表1。

表1 我国新建陆上风电标杆上网电价统计

风电标杆上网电价定价机制是对风电特许权招标制的再一次完善和创新。一是按资源区划分的标杆价格明确、清晰,在电价管理和电力交易中可操作性强、方便管理;二是政府强制要求电网企业以固定电价全额收购风电,保证了风电发电企业的利益,也有利于提高风电在电力消费中的占比。但由于我国风电发展现实情况复杂,我国风电标杆上网电价仍有不足。第一,标杆上网电价在某种程度上摈弃了市场机制,固定电价无法在短期内对电力市场供需变化做出快速反应,定价机制缺乏灵活性;第二,有学者通过分析比较[12],发现我国风电存在补贴发放不规范的现象;第三,我国可再生能源电价附加征收标准不断提高,从最初的2厘/kW·h提高到2016年的1.9分/kW·h,电力用户负担不断加重。

5 有关弃风率的影响因素实证分析

由于我国风电数据的有限性,省级风电数据从2011年开始统计,主要统计了13个重点“弃风”省份(直辖市、自治区)的相关数据。13个省(直辖市、自治区)分别为天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、山东、云南、陕西、甘肃、宁夏、新疆。本文采用2011年~2015年全国13个省(直辖市、自治区)的弃风率(%)、风电新增并网容量(万kW)、地区生产总值(亿元)和电力消费量(亿kW·h)构成面板数据,使用的数据主要来源于国家能源局网站、国家统计局网站、可再生能源信息网、CREIA历年《中国风电发展报告》以及部分省份的《2015年电力运行年报》。

选取弃风率、风电新增并网容量、地区生产总值和电力消费量这四个指标构建计量经济模型,以对我国13个重点“弃风”省份有关弃风率的影响因素进行分析。影响弃风率的指标有很多,选取以上3个解释变量是由于我国“弃风限电”可能不仅与风电并网容量有关,还与不同地区的经济发展水平和电力需求有关。

建立多元回归模型如下

Y=β0+β1×X1+β2×X2+β3×X3+μ

(1)

式中,Y表示弃风率;X1、X2和X3分别表示风电新增并网容量、地区生产总值和电力消费量;β0、β1、β2和β3为模型的参数;μ为随机项。通过Eviews软件对面板数据的解释变量取对数(被解释变量的单位为百分比,不需要取对数)后,进行回归分析,得到以下结果:

结果中,lnX1、lnX2、lnX3的t统计值绝对值大于2,P值小于0.05通过显著性检验。模型最终表示为

Y=23.230 59+7.356 242lnX1+9.176 581lnX2-18.244 66lnX3 (2)

可以看出,风电新增并网容量每提高1%,弃风率增加0.073 6。我国风电并网规模持续上升,但由于我国风电存在局部地区产能过剩的问题,“弃风限电”现象仅在个别地区得到改善,全国范围内仍有大批风电项目缺乏并网指标,导致弃风率增加;地区生产总值每提高1%,弃风率增加0.091 8。13个重点“弃风”省份(直辖市、自治区)多属于东北和西北地区,地区本身经济发展条件和就地消纳能力有限,一些省份无法消纳多余的电力只好“弃风”;电力消费量每提高1%,弃风率降低0.182 4,电力消费量增多代表地区总体电力需求增多,风电能增加电力供给和实现电力消费的多样化。

6 建 议

基于上述研究,结合我国风电发展实际情况,从以下几个方面提出建议。

一是完善风电发电侧上网电价的核算方法,考虑其环境外部成本。我国电力价格的制定只考虑了发电的显性成本,而忽略了需治理火电等传统能源发电方式对环境造成污染的环境外部成本,因此风电价格略高于传统能源电价。通过参考火电利润得到风电合理利润的思路,在风电上网电价的制定中考虑风电的发电成本、合理利润、税金和环境外部成本,将风电与火电进行对比,风电上网电价与火电上网电价相比可能更合理,更利于电力消费者更多地使用清洁能源,保护环境。

二是逐步引入可再生能源配额制,明确能源种类和奖惩措施。我国明确了2020年各省(自治区、直辖市)全社会用电量中非水电可再生能源电力消纳量比重为5%~13%之间,可再生能源配额制开始在我国建立。但我国可再生能源配额制还需借鉴美国、澳大利亚等国的成功经验,结合我国不同省份的资源禀赋和市场环境,提出更为具体的可再生能源种类、激励和奖惩措施等,加快绿色证书交易市场建设进程。

三是提高风电在电力消费量中的占比,降低弃风率,促进风电消纳。通过对有关弃风率的影响因素进行实证分析,发现提高电力消费量,提高风电在电力消费量中的占比可促进风消纳。考虑到风电的间歇性、波动性和随机性的特点[1],需通过增加风电消纳途径和多进行电力存储以保证风电的正常供给。比如,在夜间风电过多时,对电动汽车进行充电储能或开发热电联产以利用风电进行供热。

7 结 语

本文通过对我国风电发展的实际情况和我国风电发电侧上网电价的形成机制问题进行研究,发现我国要实现以可再生能源为主的电力行业的清洁发展目标仍然面临诸多挑战。且本文计算研究结果表明,电力消费量每提高1%,弃风率降低0.1824,电力消费量的提高会使弃风率有所降低,因此提高电力消费量,特别是提高风电在电力消费中的有效利用是缓解我国消纳难题的主要战略方向。此外,要抓住清洁能源的发电优势,积极改进我国风电的上网电价核算方法和定价机制,为我国新一轮的电力体制改革提供新思路。

[1] 刘梅娟. 中国风能利用现状、 制约因素及未来发展[J]. 资源开发与市场, 2013, 29(8): 855- 858.

[2] 朱凌志, 陈宁, 韩华玲. 风电消纳关键问题及应对措施分析[J]. 电力系统自动化, 2011, 35(22): 29- 34.

[3] 刘新东, 方科, 陈焕远, 等. 利用合理弃风提高大规模风电消纳能力的理论研究[J]. 电力系统保护与控制, 2012, 40(6): 35- 39.

[4] LUND H, HVELPLUND F, ØSTERGAARD P A, et al. System and market integration of wind power in Denmark[J]. Energy Strategy Reviews, 2013, 1(3): 143- 156.

[5] 史丹, 杨帅. 完善可再生能源价格的政策研究——基于发电价格补贴政策与实践效果的评述[J]. 价格理论与实践, 2012(6): 24- 28.

[6] 王正明, 路正南. 我国风电上网价格形成机制研究[J]. 价格理论与实践, 2008(9): 54- 55.

[7] 裴哲义, 范高锋. 中国风电运行消纳相关问题研究[J]. 中国电力, 2014, 47(4): 1- 4.

[8] 中国风能协会. 2016年中国风电装机容量简报[EB/OL]. [2017- 08-17]. http:∥news.bjx.com.cn/html/20170217/808890.shtml.

[9] 夏云峰. 2016年中国风电开发主要数据汇总[J]. 风能, 2017(4): 34- 36.

[10] 蒋莉萍, 施鹏飞. 我国风电特许权招标项目实施情况及综合分析[J]. 电力技术经济, 2006, 18(4): 1- 3, 10.

[11] 国家发展改革委. 关于完善风力发电上网电价政策的通知, 关于适当调整陆上风电标杆上网电价的通知, 关于完善陆上风电光伏发电上网标杆电价政策的通知, 关于调整光伏发电陆上风电标杆上网电价的通知[EB/OL]. [2017- 08-17]. http:∥www.ndrc.gov.cn.

[12] 吴昱, 边永民. WTO视野下我国风力发电上网电价补贴政策研究[J]. 宏观经济研究, 2013(10): 40- 46.