股票配资的收益与风险控制模型

2018-01-19吴红英

吴红英, 朱 萱, 杨 令

1 股票配资合同

2015年6月,一条“长沙股民4倍配资、全仓中车,两天赔光跳楼”的消息,让股民无法平静,拥有天使和魔鬼双重血统的场外配资要了他的命.从技术层面来说,投资失败导致跳楼的关键原因是对配资炒股这种高回报、高风险投资行为缺乏正确的评估和风险管理技能.炒股的目的一般有风险对冲、套利机会和投机,显然跳楼投资人是典型的投机者,风险管理尤为重要.精确的风险管理需要较为复杂的数学工具和较高的计算手段.

设r,σ,δ分别为股票价格的无风险利率、市场波动率和分红强度,则股票价格St服从随机微分方程(SDE)

其中Wt为标准Brownian运动.假定股民自己出资q,再从配资公司借贷kq买入一支股票,其股价正好为S=(1+k)q,此时配资率(杠杆率)为1∶k.股民与配资公司订立4项合同条款:(1)借贷利率为γ,合同到期日为T,当前日期记为0.(2)如果在[0,T]时间内,股票价格降至kqeγt,股票自动平仓,股民资金全部亏损,配资公司收回本金与利息kqeγt.(3)如果在[0,T]时间内,股票价格升至μq,股票自动平仓,配资公司收回本金与利息kqeγt,股民资金收益为 μq-kqeγt-q=(μ-1)q-kqeγt.这里总是假定 μq>kqeγt+q,设定 μ 的初衷是防范估计被高估的风险,当股价高到一定程度时及时退市.(4)在到期日,配资公司收回本金与利息kqeγt,股民收入为ST-kqeγt.

杠杆炒股具有股票借贷的某些特征[1,2],也具有期权的一些基本要素[3-6],本文采用随机分析和Black-Scholes-Merton偏微分方程来建模,同时设计有限差分格式求解,同时给出数值算例进行必要的讨论.

2 配资收益与风险模型

首先考虑收益状况.股民在到期日的收益支付可以看作股票看涨期权收益,即 h(T,ST)=(ST-kqeγt-q)+,(·)+表示取正部函数,而股民在任意t时刻的贴现收益期望为

在 Black-Scholes-Merton 分析框架上(见文献[3,4]),股民收益期望 V(t,St=S)满足偏微分方程(PDE)

这里S为哑变量,不再是时间的函数.同时加上终端条件

考虑到合同条款(2)(3),我们必须加上边界条件

PDEs(3)(4)(5)和(6)构成所谓的欧式看涨障碍期权.

再来讨论风险度量.股民在到期日的风险支付可以看作股票看跌期权收益,即h~(T,ST)=(q+kqeγt-ST)+,而股民在任意t时刻的贴现风险期望为

与收益分析类似,股票风险期望V(t,St=S)满足PDE

和终端条件

考虑到合同条款(2)(3),我们同样加上边界条件

PDEs(8)(9)(10)和(11)构成所谓的欧式看跌障碍期权.

已知零时刻股票价格S0并给定配资率k,股民投入资金数量,此时股民收益率R、风险率R和风险收益比λ可分别定义为

R,R和λ都是无量纲的,R表示单位投入的收益,R表示单位投入的风险,λ则表示单位收益所面临的风险大小.R,R和λ对配资率k较为敏感,同时与借贷利率γ有关,应该是股民最为关注的数量指标.

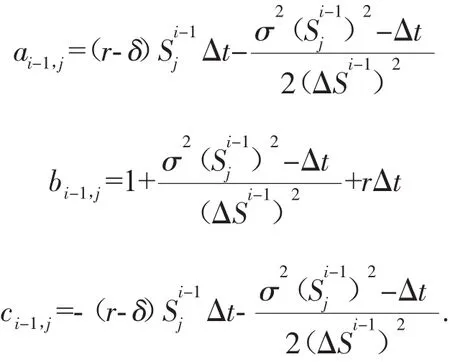

计算收益期望的PDE(3)-(6)可用有限差分方法来求解.定义固定时间网格

和移动空间网格

运用中心差分的隐式格式离散PDE(3)得到

其中 Vi,j为 Vi,j在时间层 Vi-1上的插值函数.对离散系统(13)进行整理,依次关于时间节点 i=M,M-1,…,1 有

其中

加上终端条件和边界条件

线性方程组(14)可按时间反向演化求解.同理计算风险期望的PDE(8)-(11)也可用有限差分方法来求解,方法类似,这里不再赘述.

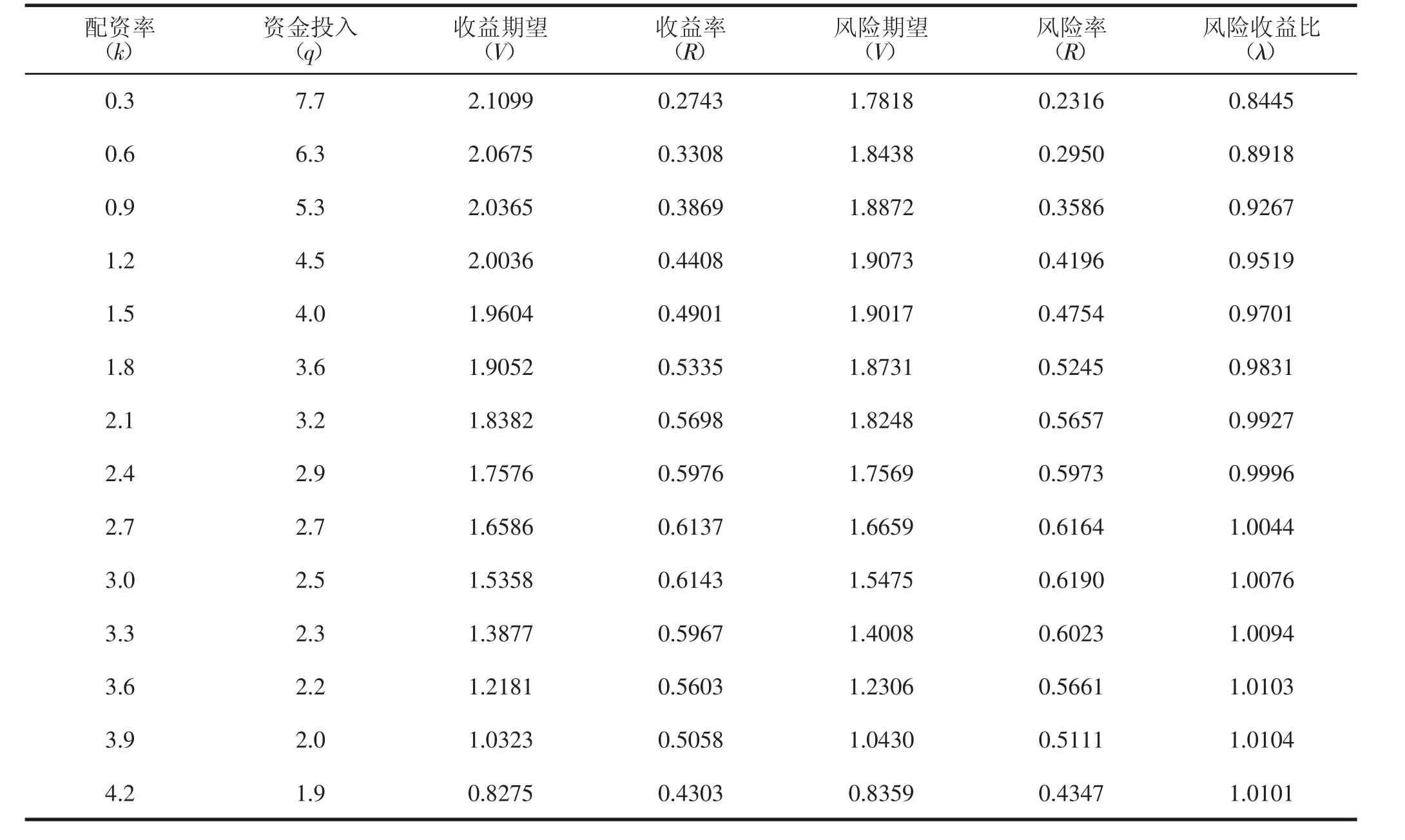

表1 不同配资率对收益和风险的影响

3 数值模拟与分析

取无风险利率r=0.05(年利率),股价波动率σ=0.5,初始股价S0=10(元),借贷利率γ=0.07,到期时间T=1(年),其它参数为q=S0/(1+k),μ=6,M=1000,N=1000.

表1列出了有限差分方法的部分计算结果.从表中看到,随着配资率k的增加,单位资本的收益(R)先增后降;在较低配资水平下确实能增加股民期望收益,这正是股民涉足场外配资炒股的动力所在;但在较高配资水平下,由于面临高额借贷利息,股民期望收益必然受损.同时我们也看到,随着配资率k的增加,单位资本的风险(R)先增后降;高配资高风险不难理解;配资水平达到一定程度以后,股民投入很少,风险自然会减低,其余风险已经转嫁给配资公司.单位收益所面临的风险λ总是在提高,这说明风险增长速度快于收益增长速度.另外从表中我们也能看到高收益高风险的投资特征.

从以上分析看出,本文提出的股票配资模型基本体现了借贷炒股的主要特征,实际数值计算结果能够给出股民最为关心的数量指标,具有很强的实用价值.

[1]X.P.Lu and E.R.M.Putri.Semi-analytic valuation of stock loans with finite maturity[J].Commun Nonlinear Sci Numer Simulat,2015,27:206-215.

[2]X.P.Lu and E.R.M.Putri.Fintiematurity margin call stock loans[J].Operations Research Letters,2016,44:12-18.

[3]S.E.Shreve.Stochastic Calculus for Finance I:the Binomial Asset Pricing Model[M].New York:Springer,2003.

[4]S.E.Shreve.Stochastic calculusfor finance II:Continuous-Timemodels[M].Springer Press,2004.

[5]Z.Zhou and X.Gao.Numerical Methodsfor Pricing American Optionswith Time Fractional PDEModels[J].Mathematical Problemsin Engineering,2016:ID 5614950(8 pages).

[6]Z.Zhou and J.Ma.Lattice Boltzmann methodsfor solving PDEsof exotic option pricing[J].Front.Math.China,2016,11:237-254.