产业结构升级对税收收入增长的影响研究

2018-01-16仲颖佳田学斌孙攀

仲颖佳 田学斌 孙攀

摘 要:基于产业结构理论,构建产业结构升级对税收收入增长影响的理论框架,采用2002—2016年中国31个省域的面板数据,借助空间杜宾模型分析产业结构合理化、高级化对税收收入的影响。结果发现,税收收入具有空间溢出效应。产业结构合理化、高级化对税收收入增长均产生促进作用。具体而言,与全国范围相比,中西部地区产业结构合理化对本地税收收入增长的促進作用较大,而产业结构高级化对本地税收收入增长的促进作用较小。

关键词:税收收入;产业结构合理化;产业结构高级化;空间杜宾模型;中西部地区

中图分类号:F812.42;F061.5 文献标识码:A 文章编号:1003-3890(2018)06-0056-07

一、引言

一方面,产业结构是经济结构的核心[1],其升级速度的快慢对经济增长有重要影响。有关产业结构升级对经济增长影响的文章很多,代表性的文献是干春晖 等[2]的研究,产业结构合理化促进经济增长的作用很明显,而产业结构高级化在促进经济增长方面则不稳定。另一方面,税收是影响经济增长的重要因素[3]。那么,产业结构升级对税收收入有没有影响?如果有,又是怎样的呢?

目前研究产业结构升级对税收收入影响的文献分为两种:一是产业结构升级能够促进税收收入的增长。例如,郭庆旺 等[4]把第三产业增加值与第二产业增加值的比值作为衡量产业结构变动的指标,并研究此指标与税收总收入之间的关系,结果发现,此指标对税收总收入增加有显著的促进作用。李小明等[5]研究表明,产业结构不断优化对上海税收收入的增长具有较强的促进作用。李普亮[6]研究表明,产业结构升级对税收收入总量增长起到了积极的促进作用。二是产业结构升级对税收收入增长的促进作用没有显现出来。例如,童锦治 等[7]研究表明,产业结构优化对税收收入增长的促进作用并未显现出来。

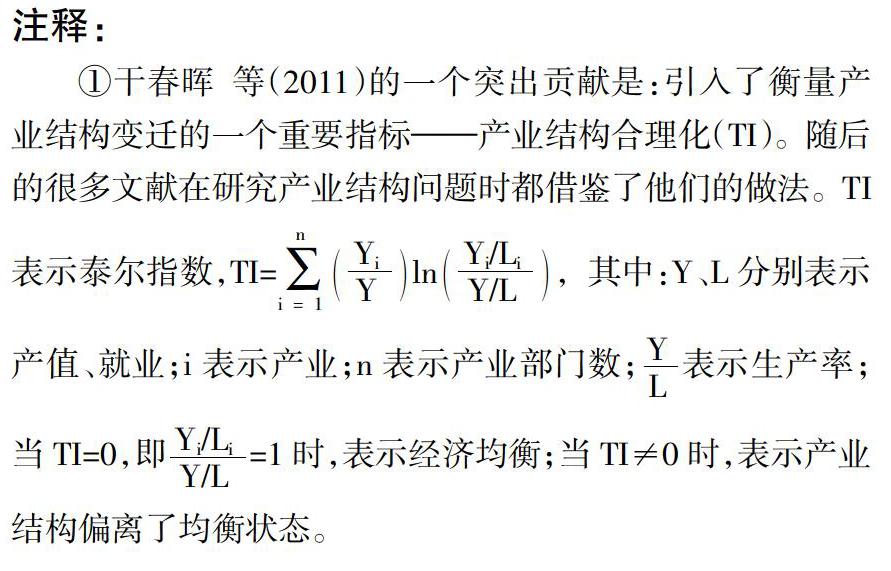

通过文献调研,我们发现,关于此问题研究的文章还没有形成完整的较为成熟的模型设定体系,核心解释变量的指标体系也不够健全。具体而言,上述文献的不足之处有两点:一是研究产业结构升级对税收收入的影响时没有考虑到税收收入的空间溢出效应[8];二是没有使用衡量产业结构升级的指标——产业结构合理化指标(TI)与产业结构高级化指标(SLI)。本文的边际贡献是,在上述文献研究的基础上采用空间杜宾模型(Spatial Durbin Model,SDM),产业结构合理化指标——TI①[9]与产业结构高级化指标——SLI[10]对此研究领域进行深入拓展。

二、理论基础与机制分析

(一)理论基础

本文涉及到的核心理论是三次产业划分及其演变理论。Fisher[11]最早对三次产业进行了划分。基于Fisher的思想,Clark[12]提出了著名的“克拉克三分类法”,即将整个经济活动划分为第一产业、第二产业及第三产业。第一产业是直接从自然界获取原材料进行加工形成产品的部门,第二产业是对原材料或初级产品进行加工形成新产品的部门,第三产业是为生产和消费提供各种服务的部门。一般而言,第一产业是指农林牧渔等行业,第二产业是指工业,第三产业是指除第一、二产业以外的所有行业,主要包括各种生产或生活类服务业。

在研究三次产业演化方面,Petty[13]在Political Arithmetick(《政治算数》)中指出,在农业、工业及商业的收益中,商业是最高的,工业次之,最低的是农业。这是西方经济理论中有关产业结构的最早论述。随后,Smith[14]在An Inquiry into the Nature and Causes of the Wealth of Nations(《国民财富的性质和原因的研究》)一书中指出,三次产业应遵循农业、工业及商业分别占主导地位的顺序发展。Clark在前人研究的基础上建立了系统性的产业结构演变框架,指出三次产业从业人口的比重会发生变化,大致经历三个阶段:第一阶段,第一产业从业人口比重最大;第二阶段,第二产业从业人口比重最大;第三阶段,第三产业从业人口比重最大[12]。Kuznets[15]与Hoffmann[16]也有类似研究,无庸赘述。

(二)机制分析

一般而言,产业结构是不断变化的,当新的产业出现而旧的产业衰退时,与税收相关的制度和政策也应该适时调整——以新的产业为基准征税,使税源分布和税收负担的结构保持相应比例,从而有利于产业之间税负水平的平衡,进而有利于经济增长。另外,当旧的产业衰退而新的产业出现时,如果税收负担结构维持在旧的产业水平时或没有及时进行调整,则可能会出现该产业对GDP与税收贡献不一致的情况,这在一定程度上会对经济发展产生负面影响。

产业结构通过两种机制影响税收收入:一是产业结构合理化;二是产业结构高级化。而这两种机制的中介都是税源结构。因为,产业结构决定税源结构,而税源结构决定税收水平。

如果不细分两种机制,总括而论产业结构影响税收收入的机制,我们可以这样理解。产业结构会通过升级的形式对税源结构产生重大影响,这主要表现在国家对同一产业的中高端产品征税是不一样的,例如,国家对汽车产业中的传统汽车产业与新能源汽车产业的征税是不一样的,新能源汽车产业属于战略性新兴产业,国家对其发展大力支持,相继出台了一系列补贴、减税等措施促进该产业发展。因为汽车行业的税率发生了变化——传统汽车产业税率不变而新能源汽车产业享有较低税率,从而导致整个汽车产业的税源结构发生了较大变化,且会波及到其他产业的税源结构(因为产业链的存在),最后对全社会税收收入产生影响。但产生多大程度的影响,下文我们将借助计量工具进行评估。

如果细分两种机制对税收收入的影响,我们可这样理解:(1)由于产业结构合理化可以实现劳动力、技术及土地等生产要素的合理化配置,从而使各产业协调发展创造最大的经济利益,加之,在税率一定的情况下,税收与GDP成正比,因而,产业结构合理化可以促进税收收入增加。(2)产业结构高级化是产业由劳动密集型向知识技术密集型转变的过程与趋势。一般而言,低端产业的税率较低而高端产业的税率较高,在某种程度上我们可以这么认为产业结构高级化意味着税收的增加。

三、变量、模型设定及数据说明

(一)变量

1. 解释变量。衡量产业结构升级的维度主要有产业结构合理化与高级化。常见的衡量产业结构合理化程度的方法有三种:一是经济增量法[17],二是结构偏离度法[18],三是泰尔指数[2]。经济增量法的弊端是,它涉及到各产业在经济发展中的权重设定问题,往往权重的设定具有很大的主觀性,缺乏足够的说服力。结构偏离度指标将各产业均质化看待,与现实情况有较大偏差;另外,绝对值的计算也给研究带来不便。泰尔指数本来被用于研究地区收入差距问题,它将产业的相对重要性考虑得较为充分,而且避免了绝对值的计算,同时它保留了结构偏离度的理论基础与经济意义,能更好地度量产业结构合理化的程度。本文采用干春晖 等[2]的做法。常见的衡量产业结构高级化的方法有三种:一是摩尔指数[19],二是第三产业增加值与第二产业增加值之比[2],三是第三产业增加值与GDP之比[10]。目前,使用摩尔指数度量产业结构高级化争议较大,故不予考虑。第二种方法的不足是:如果第一产业增加值占GDP的比重非常大,此时采用第三产业增加值与第二产业增加值之比度量产业结构高级化不妥。综上所述,产业结构高级化是指经济重心由第一产业向第二产业再向第三产业转移的过程,第三产业增加值与GDP之比越大,则产业高级化程度越高。因此,本文使用第三产业增加值与GDP之比度量产业结构高级化。

2. 控制变量。(1)研发投入(R&D;)。研发投入直接决定了产业技术的层次。产业技术层次的提高有利于企业业务的横纵向扩展,这样企业的税基会进一步扩大,从而对税收收入的提高起到积极的促进作用。(2)外商直接投资(FDI)。外商直接投资的直接税收效应不大,因为很多外商投资企业享有免税的待遇。但是,外商直接投资的间接税收效应很大,例如,外商投资企业的运营需要购买原材料、招聘工人、组织货物运输等,上述的每一个环节都会有税收效应产生。因此,我们选择FDI作为控制变量。(3)人口规模(POP)。人口规模在一定程度上能够反映就业规模,而就业规模在一定程度上能反映税收规模。因此,我们选取人口规模作为控制变量。

(二)模型设定

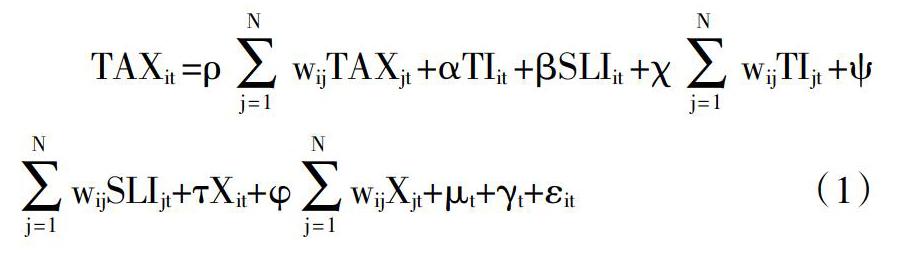

很多文献已经证明产业结构升级对税收具有促进作用,本文的创新点之一是拟将空间因素纳入到研究产业结构升级对税收收入的影响之中。我们对被解释变量与核心解释变量进行了空间自相关检验,详见表1。结果发现,他们均具有较强的空间自相关性。另外,我们观察被解释变量与核心解释变量的Morans I散点图,即图1、图2及图3发现,落在第一、三象限的点占半数以上,呈现出高—高、低—低集聚现象。因此,传统的计量方法已经不再适用,需要引入空间计量经济模型。

考虑到SDM是讨论空间回归模型的一般起点,它包括空间误差模型(Spatial Error Model,SEM)与空间滞后模型(Spatial Lag Model,SLM),能直接估计出直接效应与间接效应,避免了直接使用回归系数产生的偏误[20]。因此,本文采用SDM模型进行回归。

本文构建的税收收入空间计量经济模型如下:

鉴于极大似然法对SDM模型进行回归时常用的空间权重矩阵仅有距离倒数矩阵与邻接矩阵,故本文仅考虑上述两种矩阵。另外,需要说明的是,本文通过采用面板数据与极大似然估计来减少潜在的内生性问题。

(三)数据说明

本文主要数据来源于2003—2017年《中国统计年鉴》、31个省域统计年鉴、《中国科技统计年鉴》、全国科技经费投入统计公报。同时,为了减少组间方差,我们对变量的量纲进行了处理。变量的统计特征如表2所示。

四、回归结果与讨论

在进行回归之前,要进行必要的稳健性检验、Hausman检验及SDM是否会退化为SEM或SLM检验。首先,我们进行稳健性检验,检验结果表明稳健性良好;其次,我们进行Hausman检验,检验显示p值为0.000 0,即强烈拒绝了原假设,故本文采用固定效应模型进行回归;最后,对SDM模型是否会退化为SEM或SLM检验进行了检验。结果显示,检验SDM模型是否会退化成SLM模型或SEM模型时,p值均为0.000 0,即强烈拒绝了原假设。因此,本文采用SDM FE模型进行回归。

(一)31个省域税收收入SDM FE模型估计结果及讨论

表3显示,空间自回归系数(ρ)、sigma2_e都通过了显著性为1%的检验,且绝大多数解释变量(含控制变量)的空间滞后项较为显著;R squared与Log-likelihood的值均在合理范围内。就整体而言,回归效果较为良好。

下面就变量的经济学意义进行解释。

产业结构合理化(TI)。在其他影响因素不变的情况下,本地TI每降低1%,平均意义上,将使本地、邻近省域及总税收收入分别增长0.260 4%、1.161 7%及1.422 1%。这说明,推动产业结构合理化发展有利于促进税收收入增长。

产业结构高级化(SLI)。在其他影响因素不变的情况下,本地SLI每提高1%,平均意义上,将使本地与总税收收入分别增长0.556 2%、1.497 8%。此时,邻近省域税收收入也是增长的,但在统计学意义上不显著。这说明,推动产业结构高级化发展有利于促进税收收入增长。

研发投入(R&D;)。在其他影响因素不变的情况下,本地R&D;每提高1%,平均意义上,将使本地与总税收收入分别增长1.303 1%、1.769 8%。此时,邻近省域税收也是增长的,但在统计学意义上不显著。这说明,增加研发投入有利于促进税收收入增长。

外商直接投资(FDI)。在其他影响因素不变的情况下,本地FDI每提高1%,平均意义上,将使本地与总税收收入分别增长0.455 2%、0.544 7%。此时,邻近省域税收收入也是增长的,但在统计学意义上不显著。这说明,加大外商直接投资的引进力度有利于促进税收收入增长。

人口规模(POP)。在其他影响因素不变的情况下,本地POP每提高1%,平均意义上,将使本地税收收入增长0.625 4%。此时,总税收收入也是增长的,但在统计学意义上不显著。这在一定程度上说明,当前放开“二孩政策”的合理性。

(二)31个省域与中西部地区20个省域税收收入SDM FE模型估计结果对比分析

回歸及相关检验方法同上,得到中西部地区20个省域税收收入SDM FE模型估计结果。同上,我们对表4的回归效果进行了研判,结果表明,整体较好。下面,我们对表4的回归结果的经济学意义进行详细解释。

产业结构合理化(TI)。在其他影响因素不变的情况下,本地TI每降低1%,平均意义上,将使本地税收收入增长0.287 3%。这说明,推动产业结构合理化发展有利于促进税收收入增长,特别是对于本地而言。

产业结构高级化(SLI)。在其他影响因素不变的情况下,本地SLI每提高1%,平均意义上,将使本地税收收入增长0.445 9%。此时,邻近省域与总税收收入也是增长的,但在统计学意义上不显著。这说明,推动产业结构高级化发展有利于促进税收收入增长。

研发投入(R&D;)。在其他影响因素不变的情况下,本地R&D;每提高1%,平均意义上,将使本地与总税收收入分别增长1.835 5%、2.068 9%。此时,邻近省域税收收入也是增长的,但在统计学意义上不显著。这说明,增加研发投入有利于促进税收收入增长。

外商直接投资(FDI)。在其他影响因素不变的情况下,本地FDI每提高1%,平均意义上,将使本地与总税收收入分别增长1.120 9%、1.174 6%。此时,邻近省域税收收入也是增长的,但在统计学意义上不显著。这说明,加大外商直接投资的引进力度能促进税收收入增长。

人口规模(POP)。本地、邻近省域及总税收收入均是增长的,但在统计学意义上不显著。

对比表3与表4发现,与全国范围相比,产业结构合理化对中西部地区本地税收收入增长的促进作用较大,而产业结构高级化对中西部地区本地税收收入增长的促进作用较小;研发投入对中西部地区本地及总税收收入增长的促进作用较大,外商直接投资与研发投入对中西部地区本地及总税收收入增长的促进作用类似且更大;人口规模对中西部地区本地税收收入增长的促进作用较小且在统计学意义上不显著。

五、主要结论与政策启示

本文使用中国31个省域2002—2016年数据,基于极大似然法的SDM模型研究了产业结构升级对税收收入的影响,得出主要结论:(1)税收收入具有空间溢出效应。(2)推动产业结构升级能够促进税收收入增长。具体而言,相对于全国范围,产业结构合理化对中西部地区本地税收收入增长的促进作用较大,而产业结构高级化对中西部地区本地税收收入增长的促进作用较小。(3)增加研发投入、大力引进外商直接投资有利于促进税收收入增长,特别是中西部地区。(4)就全国而言,增加人口规模对本地税收收入增长的促进作用较强;就中西部地区而言,增加人口规模对本地税收收入增长的促进作用较小且在统计学意义上不显著。

针对以上主要结论给出政策启示:

加强区域协调发展,促进税收最大化增长。税收收入的空间溢出效应直接决定了本地与邻近省域在促进税收收入增长问题上的利益一致性。因此,加强区域协调发展势在必行。自中共十六届三中全会提出区域协调发展战略以来,历届政府都非常重视,各省域应该结合本省域、区域实际建立更加有效的区域协调发展新机制。

制定区域产业政策,突出差异性的原则。就全国层面而言,产业结构合理化与高级化均能促进税收收入增长。但是,产业结构合理化与高级化在不同的区域对税收的促进作用不尽相同。具体来说,与全国层面相比,在中西部地区,产业结构合理化对税收收入增长的促进作用较大,而产业结构高级化对税收收入增长的促进作用较小。因此,中西部地区应统筹推动产业结构合理化与高级化发展进程,重点发展产业结构合理化。

多种渠道齐头并进,有效增加税收收入。研发投入、外商直接投资及人口规模与税收收入呈正相关关系。因此,增加税收收入就是要增加研发投入,加大引进外商投资力度及扩大人口规模。首先,我们给出增加研发投入的政策启示。一是对增加研发投入的企业,以增加的幅度为依据加大对其减免税的力度;二是政府制定相关政策,对年度增加研发投入超过往年特定比例的企业实施奖励。其次,我们给出加大引进外商投资力度的政策启示。雾霾已经成为中国吸引外商直接投资的重要障碍[21],治理雾霾有利于外商直接投资的流入。因此,加大雾霾污染治理力度,不仅仅有益于国人身心健康,在一定程度上也能为吸引外资贡献力量。最后,我们给出扩大人口规模的政策启示。一是继续放开二孩政策,在某些特殊地区(东部地区)甚至可以放开计划生育政策;二是增加发放中华人民共和国外国人永久居留身份证名额,引进国外人才。

参考文献:

[1]应燕,江云.就业困境的经济学分析与税收政策选择[J].江西财经大学学报,2009(3):51-55.

[2]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,46(5):4-16,31.

[3]刘溶沧,马拴友.论税收与经济增长——对中国劳动、资本和消费征税的效应分析[J].中国社会科学,2002(1):67-76,206-207.

[4]郭庆旺,吕冰洋.经济增长与产业结构调整对税收增长的影响[J].涉外税务,2004(9):11-16.

[5]李小明,陈敬良,闫海波,等.产业结构与税收的协调关系研究——基于上海市地方税收的调研[J].科技管理研究,2013,33(11):204-208.

[6]李普亮.产业结构调整与税收增长:抑制还是促进[J].税务与经济,2016(1):67-74.

[7]童锦治,孙健,陈庆雄,等.影响我国税收增长的经济因素检验——基于分税制改革后的省际面板ECM模型[J].税务研究,2013(3):28-33.

[8]张军涛,马宁宁.城镇化进程中财政政策工具影响效应分析[J].西南民族大学学报(人文社科版),2018,39(3):101-107.

[9]孙攀,吴玉鸣,鲍曙明.中国碳减排的经济政策选择——基于空间溢出效应视角[J].上海经济研究,2017(8):29-36.

[10]陈明,魏作磊.中国服务业开放对产业结构升级的影响[J].经济学家,2016(4):24-32.

[11]FISHER A G B. Production,primary,secondary and tertiary[J]. Economic record,1939,15(1):24-38.

[12]CLARK C G. The conditions of economic progress[M].London:Macmillan and Co. Limited,1940.

[13]PETTY W. Political arithmetick[M].London,1690.

[14]SMITH A. An Inquiry into the nature and causes of the wealth of nations[M]. London:W. Strahan and T. Cadell,1776.

[15]KUZNETS S. Modern economic growth:rate,structure,and spread[M]. New Haven and London:Yale University Press,1966.

[16]HOFFMANN W G. The growth of industrial economies [M].Manchester:Manchester University Press,1958.

[17]原毅军,董琨.节能减排约束下的中国产业结构优化问题研究[J].工业技术经济,2008(8):53-55.

[18]关雪凌,丁振辉.日本产业结构变迁与经济增长[J].世界经济研究,2012(7):80-86,89.

[19]付凌晖.我国产业结构高级化与经济增长关系的实证研究[J].统计研究,2010,27(8):79-81.

[20]孙攀,吴玉鸣,鲍曙明.产业结构变迁对碳减排的影响研究——空間计量经济模型实证[J].经济经纬,2018,35(2):93-98.

[21]马丽梅,张晓.中国雾霾污染的空间效应及经济、能源结构影响[J].中国工业经济,2014(4):19-31.

责任编辑:王冬年