基于主成分分析法的物流上市公司财务能力评价

2018-01-15张瑞瑞金丽娜

张瑞瑞,金丽娜,王 爽

(1.新疆油田公司工程技术研究院,新疆 克拉玛依 834000;2.新疆油田公司勘探开发研究院,新疆 克拉玛依 834000)

1 引言

近年来,在政策和需求的双重推动下,我国物流业发展迅速,上市公司的数量逐渐增多。面对全球和国内的竞争压力,我国物流上市公司的发展状况喜忧参半。一方面,一些物流企业上市确实抓住了市场化所带来的巨大机遇也搭上了我国经济腾飞的快车,稳步发展,规模逐渐扩大,积累了大量资本,成为我国物流上市公司中发展最好的幸运儿。另一方面,相比于西方发达国家,我国物流发展水平还比较落后,社会物流总费用占国内生产总值比例远高出发达国家一倍左右。面对来自国内外的竞争压力,部分传统物流企业腹背受敌,财务状况恶化,盈利能力严重滑坡,债务负担加重,发展状况不容乐观。如何在全球性竞争环境下,保证企业财务状况走向有利于企业健康发展的方向,让企业的财务能力逐渐成为企业的竞争优势,是我国物流上市公司亟待解决的问题。本文通过对我国物流上市公司财务能力进行评价,能够明晰物流企业财务能力现状,有助于管理者确定企业财务能力的发展路径和演进方向,持续提升物流企业核心竞争力。

2 文献回顾

财务能力的研究起源于企业能力研究,财务能力被认为是企业能力的财务综合体现,在企业能力系统中占据核心地位,是培育和提升企业能力的基础。国外学者侧重财务能力内涵与范围的理论研究,Beaver(1966)提出财务能力的主体是盈利能力和偿债能力;Prahalad和Gary Hamel(1990)从工艺技巧和产品创新观念视角率先提出企业核心能力理论,并认为财务能力是企业核心能力的关键能力。Ramaswamy(2003)通过对162宗并购案进行了连续五年的财务能力状况进行跟踪,发现公司财务发展水平对企业绩效影响的传导有显著的延迟效果。企业财务能力在并购当年和次年会有很大程度的提升,而企业的财务业绩通常要在四年之后才会改善。

国内相关研究方面,朱开悉(2001)以企业能力理论为前提,提出了财务能力概念,并认为企业财务能力是一个整体系统,其中对企业价值影响最大的是盈利和成长能力。刘全成和张功富(2013)按照公司注册地标准,比较分析了1 407家制造业上市公司财务能力的地区差异,结果发现企业财务能力受外部环境影响较大,总体呈现“东强西弱”格局。财务能力评价方法中,应用较为广泛的有杜邦分析法(李雅娟,2015)、沃尔评分法(周绿林和孙晓阳,2012)、EVA计算(陆桂贤,2012)和熵权—双基点法(付娅娜和谷春燕,2014),也有学者采用不同的评价方法,如李艳峰(2016)采用因子分析法对证券公司财务能力进行了定量评价,并得到了优劣排序;王文华,刘霞等(2015)在财务能力理论基础上,从系统协同视角构建了财务系统协同度模型,并利用该模型对格力电器进行了评价。

综上所述,国内外对财务能力的研究已取得较多成果,并且提出了许多创新的研究方法,但事实上对企业财务能力的研究还没有形成系统的理论体系,也少有学者对物流上市公司的财务能力进行评价研究。本文针对物流上市公司财务能力研究不足的情况,拟构建我国物流上市公司财务能力评价指标体系,对我国物流上市公司进行实证分析,并提出相应建议。

3 基于主成分分析法的评价设计

主成分分析法的中心思想是降维,将多个存在相关关系的n个指标通过数学变换,变成不相关的m个综合指标(n>m),因为这种变换不改变原指标的总方差,因此不会曲解原始信息。通过主成分分析法提取的因子,按照方差的大小排列,方差越大就表示该成分的影响程度越大,反映的信息越多。主成分分析法提取的综合指标彼此不相关,不仅能够反应真实信息,还具有命名解释性。具体步骤如下:

3.1 指标体系构建

假设有m个样本(i=1,2,…,m),有n个评价指标(j=1,2,…,n),Xij为第i个评价对象的j个指标的数值。样本矩阵A表示为:

本文遵循科学有效性、实用性和可行性原则,选取盈利能力、偿债能力、成长能力和营运能力四个维度共19个指标,构建了我国物流上市公司财务能力评价指标体系(如图1所示)。

3.2 数据标准化

针对变量间单位不同无法相互比较的问题,数据标准化对变量进行无量纲化处理,将其转化为可统一度量的数值,便于数据的比较和加权。本文采用“Min-Max标准化”方法对原始数据进行标准化。

其中max{xj}、min{xj}分别代表同一指标下最大样本数据和最小样本数据,或者是同一指标下最满意样本数据和最不满意样本数据。

图1 物流上市公司财务能力综合评价指标体系

3.3 相关性检验

相关系数是反映变量线性相关程度的统计指标,相关系数的绝对值大小反应变量相关程度的大小,绝对值越大,表示线性相关程度越高。在主成分分析法中,变量间相关系数越大越说明适合做主成分分析。相关系数的计算方法见式(3)。

其中,rxy表示相关系数,sxy为协方差,sx表示x的样本标准差,sy为y的样本标准差。

3.4 构建主成分载荷矩阵

贡献率反应了样本数据所包含有效信息量,是确定主成分因子的重要依据,计算公式如下:

当主成分因子贡献率大于或等于75%时,可确定主成分因子的个数。确定主成分个数后根据相关理论构建主成分载荷矩阵。

3.5 综合模型得分

假设得到n个成分,第i(i=1,2,3,…,m)个指标相对应的主成分j(j=1,2,3,…,n)得分为zij。得到主成分表达式为:

结合主成分因子贡献率,确定综合模型得分:

4 实证分析

本文以沪深A股所有物流类上市公司为研究对象,分别为顺丰控股、圆通速递、韵达股份、申通快递、建发股份、怡亚通、飞马国际、中储股份、外运发展、瑞茂通、象屿股份、欧普智网、西部创业、华贸物流、澳洋顺昌、普路通、万林股份、长江投资、保税科技、华鹏飞、音飞储存、新宁物流、飞力达、恒通股份共24家,相关财务数据来源于中国证监会指定信息披露网站—巨潮资讯网。数据处理软件为Excel和Spass19.0。

4.1 相关性分析

根据式(3)计算相关系数,得到相关系数表(篇幅所限,此处未进行列示)。学界通用做法是对各个变量之间的相关系数进行一般的分析观察,以0.3为界,如果矩阵大部分相关系数都小于0.3,说明原始数据之间的相关关系不大,不适合进行主成分分析。相反,则适合进行主成分分析。由相关系数表可知本文多数变量的相关系数较大,变量间存在较强的线性关系,适合提取公共因子,故应该进行因子分析。

4.2 数据检验

表1为KMO检验和Bartlett检验结果。其中,KMO检验用于研究变量之间的偏向关性,Kaiser-Meyer-Olkin度量值为0.557,超过0.5,满足研究要求;Bartlett检验的显著性为0.00,小于0.01,表明各变量间显著相关。数据检验结果表明样本数据适合做主成分分析。

表1 KMO和Bartlett检验

4.3 提取主成分

从总方差解释表(见表2)中看出前6个公共因子解释的累积方差为85.619%,而后面的特征值较小,因此提取6个公共因子是合适的。总方差的数值大小代表了6个主成分对财务能力的影响程度。

表2 总方差解释列表

为进一步分析每个主成分所代表的指标,还需要分析因子载荷矩阵。表3是旋转后的因子载荷矩阵,因子载荷是变量与公共因子的相关系数,当某变量在对应公共因子的载荷绝对值越大,表明该变量与公共因子更密切,即该公共因子更能代表该变量。由于主成分分析法具有命名解释性,由此可知:第一个公共因子是销售净利率、营业利润率、净资产收益率、和总资产净利润率,代表盈利能力;第二个公共因子是主营业务收入增长率、总资产增长率、股本报酬率和净资产增长率,代表成长能力;第三个公共因子是现金比率和流动比率、资产负债率、存货周转率,代表偿债能力;第四个公共因子是流动资产周转率和总资产周转率、应收账款周转率,代表营运能力;第五个公共因子是资产报酬率和利息支付倍数;第六个公共因子是净利润增长率。

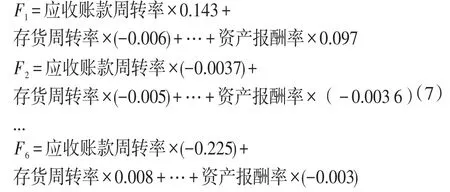

通过主成分得分系数矩阵可知每个指标对成分得分情况,主成分得分可由指标值与因子得分的乘积得到,故有:

表3 旋转后的因子载荷矩阵

4.4 综合评价

为计算综合得分可对6个公共因子的得分进行加权求和,权数即为公共因子对应的方差贡献率,权数可以从总方差解释表中获得,最终24家物流上市公司财务能力综合评分计算公见式(7),得到综合评价结果(见表4)。

表4 24家物流上市公司综合评分结果

表4列示了24家物流上市公司的财务能力综合评分排序,24家物流公司综合得分差距明显,部分企业的综合评分太低。按照评分结果将这些企业分为3个层次,可以得到以下结论:(1)综合财务能力表现前十的企业分别为保税科技、顺丰控股、瑞茂通、圆通速递、欧普智网、外运发展、韵达股份、申通快递、恒通股份和华鹏飞。这些物流上市公司综合得分很高,其中保税科技、顺丰控股和瑞茂通的财务能力表现最为突出,但是每个主成分的得分却差距很大,说明这些企业的财务能力发展不平衡,存在较大提升空间大;(2)综合财务能力表现一般的企业,包括中储股份、西部创业、长江投资、澳洋顺昌,在财务能力各个部分有自己优势。这些企业应该保持自身财务能力的优势,弥补薄弱环节,增强自身竞争实力。(3)综合财务能力表现最差的企业分别为建发股份、新宁物流、音飞储存、飞马国际和华贸物流。其财务能力自身的问题明显,财务能力的各个部分都很薄弱。这些企业在以后的发展将会受到财务能力的阻碍,企业应该快速找到解决方案,避免风险。

综上所述,主成分分析结果可以很好的反映企业的财务能力。企业可以通过分析主成分得分明确自身财务能力的薄弱之处,从而找到提升财务能力的有效途径。从得分结果也可以看出:我国物流行业财务能力的发展不平衡,进一步说明我国物流上市公司财务管理能力欠缺,企业财务结构不合理,提高企业财务能力是企业的现实所需。

[1]贺佳媛.杜邦分析法下的企业营运能力分析—以青岛海尔为例[J].商业会计,2016,(12):37-39.

[2]李雅娟.杜邦分析法在房地产企业盈利能力分析中的应用—以保利地产为例[J].财会通讯,2015,(14):93-97.

[3]周绿林,孙晓阳.沃尔评分法在医院财务综合分析中的应用研究[J].会计之友,2012,(26):100-102.

[4]陆桂贤.我国上市公司并购绩效的实证研究—基于EVA模型[J].审计与经济研究,2012,27(2):104-109.

[5]徐顽强,周晓婷.基于主成分分析法的省域科技创新体系评价模型构建[J].科技管理研究,2016,36(6):52-57,84.

[6]刘振.企业财务能力评价与路径选择—来自医药上市公司的经验数据[J].财会通讯,2016,(4):41-44.

[7]王文华,刘霞,王圆.企业财务能力协同度研究—以格力电器为例[J].财会月刊,2015,(29):47-51.

[8]林海明,杜子芳.主成分分析综合评价应该注意的问题[J].统计研究,2013,30(8):25-31.

[9]刘全成.企业财务能力评价的实践与思考—基于中国大唐集团公司河南分公司的案例分析[J].会计之友,2013,(24):47-49.

[10]彭晓英,张庆华.基于因子分析和DEA的企业财务能力综合评价研究—以煤炭上市公司为例[J].煤炭经济研究,2016,(9):80-84.