中国民生银行不良贷款率影响因素的实证分析

2018-01-08张艺凡

张艺凡

(安徽财经大学)

中国民生银行不良贷款率影响因素的实证分析

张艺凡

(安徽财经大学)

根据国内外的经验教训表明,商业银行不良贷款率过高一直是导致银行破产和金融危机的重要原因之一,同时不良贷款率也是影响银行盈利能力和竞争力的重要影响因素.为了研究中国民生银行的不良贷款率的影响因素,选取了非利息收入占比、拨备覆盖率(PRC)、贷存比以及实际GDP季调值(2015年价格)来共同解释民生银行不良贷款率的变动,通过运用Eviews6.0,对影响不良贷款率的因素进行分析,找出显著影响民生银行不良贷款率的变量以及各个变量间的关系,来更好地为降低不良贷款率提供实证基础.

不良贷款率;回归分析;多重共线性;异方差;自相关

0 引言

“回归本源”、支持实体经济,是今年金融机构发展的主旋律.服务实体经济也是今年金融工作会议提出的三大任务之一.从上市银行近期公布的半年报数据看,多家银行正在调整结构,向实体经济倾斜.银监会《关于银行业风险防控工作的指导意见》中指出,银行业金融机构要严格落实信贷资产的分类标准和操作流程,真实准确动态地反映资产分类状况.随着银行业对资产分类认定趋严,部分股份行不良率压力较大.

1 中国民生银行的不良贷款率现状及研究意义

截止2017年第一季度,商业银行不良率为1.74%,与2016年末持平,比去年同期下降1bps.自2016年第一季度以来,商业银行不良贷款率维持在1.74%~1.76%区间,扭转了之前逐季上升的趋势,呈现企稳向好之势.中国民生银行股份公司是我国大陆第一家由民间资本设立的全国性商业银行,8月29日,民生银行发布半年报.从资产质量来看,截至6月末,民生银行不良贷款率1.69%,比上年末上升0.01个百分点.

表1 2016年第四季度、2017年第一季度,民生银行与国有五大行的不良贷款率对比情况表

由表1可以看出,民生银行在2016Q4与2017Q1两个季度,不良贷款率均超过了国有五大行中的四家银行,截至2017年6月,民生银行不良贷款余额达456.10亿元,环比上涨了19.783%,为2007年来最高水平,不良贷款状况不容忽视.因此,有必要对民生银行不良贷款率的影响因素进行分析研究.

2 实证分析

2.1 变量的选取和数据的处理

该文研究对象为民生银行不良贷款率,选择了4个变量:非利息收入占比、拨备覆盖率(PRC)、贷存比以及实际GDP季调值(2015年价格),揭示不良贷款率与对其显著影响的变量之间的关系.该文选取从2006年6月至2017年3月的季度数据为样本,共44个样本,数据来源于中国银监会网站、中国国家统计局以及Wind资讯.

2.2 模型的提出

不良贷款率影响因素模型如下:

Yt=β0+β1X1t+β2X2t+β3X3t+β4X4t+ut

其中被解释变量:不良贷款率/%(Y),解释变量:非利息收入占比/%(X1)、拨备覆盖率/%(X2)、贷存比/%(X3)、实际GDP季调值(X4),ut为随机扰动项.

2.3 回归分析

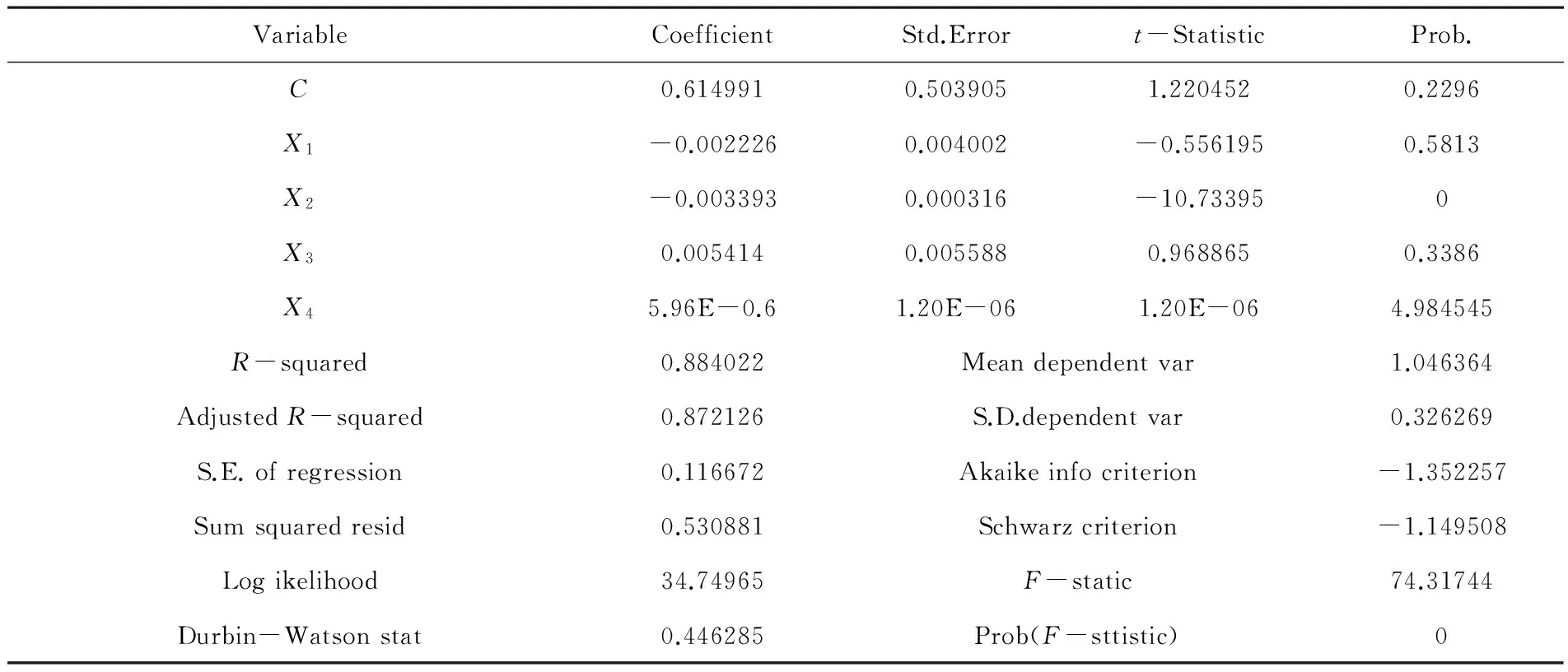

通过Eviews建立多元线性回归模型,运用OLS估计法对参数进行估计,结果见表2.

表2 OLS方法下的多元线性模型估计结果

根据表1的初步估计结果,建立不良贷款率与各个影响因素的线性回归方程如下:

Yt=0.614991-0.002226X1t-0.003393X2t+0.005414X3t+5.96E-06X4t

t=(1.220452)(-0.556195)(-10.73395)

(0.968865)(4.984545)

3 模型的检验

3.1 经济意义检验

根据回归结果可以看出,民生银行的不良贷款率与存贷比、实际GDP季调值成正相关关系,与非利息收入占比、拨备覆盖率成负相关关系.这与理论分析和经验判断相一致.

3.2 统计推断检验

3.3 检验与修正

3.3.1 多重共线性

计算各解释变量的相关系数,得相关系数矩阵,其中X2与X3的相关系数为-0.719208,X1与X4的相关系数为0.883392,证实确实存在一定的多重共线性故用逐步回归法进行修正.

由t检验得知,拨备覆盖率(X2)对不良贷款率(Y)的影响较为显著,所以以X2为基础,依次将X1、X3、X4引入方程,回归结果显示,Y、X2、X4进行拟合所得到的回归模型的拟合优度R2=0.880351,拟合程度相对较高,并通过了t检验以及F检验.当继续增加解释变量X1、X3进行逐步回归时,两种情况均未通过t检验,因此,在对模型进行多重共线性的修正后,得到回归方程为:

Y=1.110036-0.003571X2t+5.21E-06X4t

t=(14.51818) (-16.24347) (9.798491)

3.3.2 异方差

使用Eviews软件进行怀特(White)异方差检验方法对模型进行检验,见表3.

表3 White检验结果

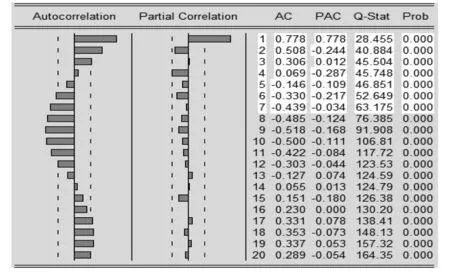

3.3.3 自相关

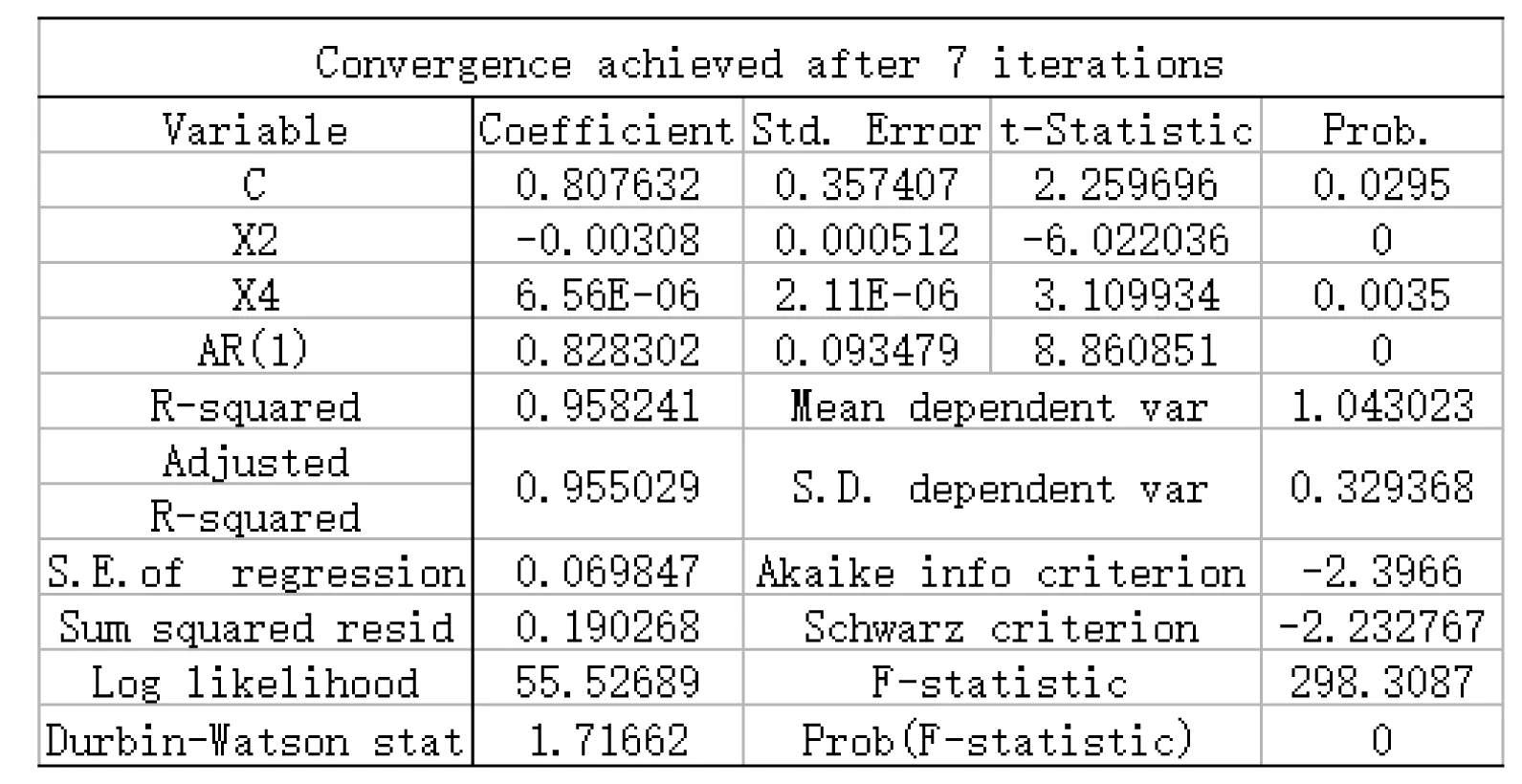

运用偏相关系数检验,观察图1可知,模型存在一阶自相关.

图1 偏相关系数检验结果

为解决自相关问题,采用科克伦-奥克特迭代法作广义差分回归,在7次迭代后收敛,估计结果中DW=1.716620,可以判断du≈1.610,du 表4科克伦-奥克特法估计结果 在对最初建立的模型(1)式进行了经济意义检验、统计推断以及关于模型的多重共线性、异方差、自相关性的检验和修正后,得到了最终关于影响民生银行不良贷款率的线性回归方程: Y=0.807632-0.003080X2t+6.56E-06X4t t=(2.259696)(-6.022036)(3.109934) 298.308,DW=1.716620 3.3.4 因果关系 通过格兰杰因果关系检验可知变量之间短期内的因果关系,选择最大滞后阶数为2期,对Y、X2、X4进行格兰杰因果检验,得到表5. 表5 对Y、X2、X4格兰杰因果检验结果 由表5所列结果可得以下结论: (1)不良贷款率的变动短期内不会影响拨备覆盖率与实际GDP季调值,不是其变化的Granger原因. (2)短期内拨备覆盖率不是导致不良贷款率变化的Granger原因. (3)实际GDP季调值会导致不良贷款率的变化,其伴随概率为0.02093,会在短期内对其产生影响. 通过以上分析了解到,中国民生银行不良贷款率与拨备覆盖率、实际GDP季调值密切相关.不良贷款率与拨备覆盖率呈反向变动,拨备覆盖率每增加1%,不良贷款率降低0.003080%.与此同时,不良贷款率的变动不仅与银行的经营管理水平、银行的资产质量密切相关,还与我国宏观经济运行情况相关,在GDP逐年上升的经济环境下,作为拉动经济增长的三驾马车中的重要一辆马车——投资,也在一定程度上影响着商业银行的不良贷款率.希望从增量防范和存量化解两个层面有效合理地降低不良贷款率[1].该文就此问题给出如下建议. (1)提高民生银行自身拨备覆盖率的管理水平 2016年,拨备覆盖率被纳入了央行的监管视野,按照相关监管规定,银行的拨备覆盖率不低于150%,据分析,部分银行的拨备覆盖率被下调至140%或130%,而民生银行的指标要求依旧为150%,这就要求民生银行自身完善考核拨备覆盖率的方案,提高拨备水平,降低风险可能性,以达到有效地降低不良贷款率. (2)充分运用供给侧改革的两只手——“债转股”、“资产证券化” 适当调整民生银行债转股资本占用,通过债转股的手段,商业银行可以有效防范因不良资产率过高而引发的金融危机,避免负债压力过重,银行大面积倒闭的局面,对维持宏观经济平稳运行发挥了重要作用[2]. 资产证券化的目的是提高资产的流动性,主要是指将缺乏流动性、但具有可预期收入的资产,通过在资本市场上发行证券的方式,予以出售并获取融资.由于银行有短存长贷的矛盾,资产管理公司有回收不良资产的压力,通过资产证券化的手段,将缺乏流动性的资产提前变现,解决流动性风险[3]. (3)把握宏观经济运行,有效预知风险所在,提高风险预警能力 民生银行应该有效合理地把握宏观经济运行趋势,利用技术的优势,配套以科学完整的风险管理体系,提高风险警觉能力,降低风险发生的可能性以及提高风险发生时的处理能力[4].同时,定期严查财务状况,从根本上减少呆账的发生. [1] 李洋,刘美爽. 我国城镇居民消费水平的计量经济模型分析[J]. 商业时代,2014(34):6-8. [2] 袁瑞. 不良贷款率影响因素的实证分析[D].西南财经大学,2016. [3] 刘小钢. 电力行业财务公司流动性风险及防范措施探讨[J]. 金融经济,2013(14):255-256. [4] 王光伟,童元松. 我国商业银行不良贷款率的影响因素研究——基于2005~2013年宏观季度数据的实证分析[J]. 湖北工业职业技术学院学报,2014,27(03):50-54. EmpiricalAnalysisontheInfluencingFactorsofNPLRatioofMinshengBankofChina Zhang Yifan (Anhui Finance and Economics University) Experience and lessons at home and abroad show that the high proportion of non-performing loans of commercial banks has been one of the main cause of the bank bankruptcy and the financial crisis, an important factor while non-performing loan ratio also affect bank profitability and competitiveness. In order to research the factors affecting the rate of non-performing loans of the Minsheng Bank Chinese, the proportion of non interest income, the provision coverage ratio (PRC), loan deposit ratio and the actual value of the GDP season (2015 prices)are to explain the Minsheng Bank Non-performing loan rate, through the use of Eviews6.0, the influence factors of the non-performing loan ratio are analyzed to identify the significant impact on the livelihood of silver. The variables of non-performing loan ratio and the relationship among various variables can provide an empirical basis for reducing the non-performing loan ratio. NPL ratio; Regression analysis; Multicollinearity; Heteroscedasticity; Autocorrelation 季春阳) F832.4 A 1000-5617(2017)04-0021-05 2017-06-21

4 民生银行降低不良贷款率的政策与建议