大学生就业权益保护与会计信息质量关系研究

2018-01-04刘卫华李真

刘卫华 李真

【摘 要】 文章基于政治成本理论,采用PSM-DID估计方法,从理论与实证两方面研究了实施大学生就业权益保护对企业会计信息质量的影响。结果发现:用人单位出于政治成本动机做出了弱化会计信息“透明度”的应对措施。民营企业的高校毕业生就业权益保护行为对会计信息质量的负向影响更显著,但这一现象在国有用人单位中并不明显,且上述现象 “产权效应”与“时滞效应”明显。因此,政治与舆媒双重压力很可能导致企业会计信息输出行为的歪曲,监管部门应重点关注政治压力下企业短期会计信息质量变化问题。研究结论对于大学生就业权益保障机制优化和会计信息治理具有一定的借鉴意义。

【关键词】 政治成本; 就业权益; 会计信息质量; 所有制效应; 时滞效应

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1004-5937(2018)21-0029-05

一、引言

大学毕业生是劳动力的重要组成部分,也是推动企业提质增效与国家经济增长的源动力。伴随国际经济环境趋紧以及我国经济转型步伐加快,大学生就业问题日益突出,成为党中央及公众持续关注的焦点话题。据教育部的统计数据显示,2010—2016年全国高校毕业人数一路上升,7年间毕业生人数激增百万以上。严峻的就业形势下,“最难毕业季”一词大面积出现于网络及报刊,面对舆论压力,相关管理部门出招推动“稳定就业”工作责任的完成。

大学生就业权益保护是法律给予毕业生依据《民法》《劳动法》《合同法》捍卫自身平等就业与选择职业的基本保障[1],对于完善就业软环境、破解就业困境大有裨益[2]。现有文献中,多数学者从政策启示[3]、救济措施[4]、社会变迁[5]等角度对上述话题进行研究,却鲜有以交叉学科视角对其经济后果展开研究[6-7]。因此,本文从新视角对大学生就业权益保护与企业绩效的关系进行研究,以此探讨大学生就业权益保护可能带来的经济后果。

本文的贡献主要在于:(1)尽管政治成本理论在管理学、经济学领域应用广泛,却少有研究将上述理论解释与法学相关的交叉学科话题。本文延伸了政治成本理论在法学和管理学的应用,符合“法务会计”研究新趋势,拓展了绩效变化的政治成本动机文献。(2)诸多研究对大学生就业权益保护展开了深入研究,但这些研究较少关注大学生就业权益保护的经济后果,特别是鲜有文献探讨其对企业效益带来的影响。本文揭示了大学生就业权益保护与企业會计信息质量的关系,对现有研究形成补充。(3)本文进一步对“就业规制压力”下企业会计信息质量的“非均衡性”研究,深化了“产权效应”与“时滞效应”的研究。

二、理论分析与研究假设

(一)理论分析

“政治成本假说”(Political Cost Hypothesis)的相关研究成果按内容与时序差异可归纳为三阶段。在第一阶段,西方管理学家用“规模”变量替代“政治成本”,集中验证了企业规模效应对收入与成本信息的影响[8-9]。第二阶段,各国学者重点研究了舆论与公众关注的特定事件下,受政治影响较大企业的会计信息生产过程差异[10-11]。第三阶段的研究力图通过更具普遍性和连续性外生事件考察政治成本假说[12-13]。总而言之,政治成本理论文献丰富,在解释经济现象方面应用广泛。目前,国内外学者开始探索连锁外生事件的政治成本动机,但研究成果多见于近几年,且研究深度有所局限,这为本文研究提供了机会。

就业是最大的民生。近年来,大学生就业问题引发政府及社会广泛关注。为保持大学生就业形势稳定,中央及地方政府出台了一系列推进高校毕业生创业、就业工作的政策,保护大学生就业权利是促进就业的重要举措之一。其中,《中华人民共和国劳动合同法》(全国人大常委会,2012)①、《中华人民共和国高等教育法》(全国人大常委会,2015)②、《中华人民共和国就业促进法》(全国人大常委会,2015)③、《关于做好全国高校毕业生就业创业工作的通知》(人社部,2016)④等对高校毕业生就业权益进行了明确规定,用人单位应充分保障大学生就业权利。这种联动的就业权益保护政策出台必然导致企业承受巨大的政治压力与舆论压力。那么,我们不禁要问:外部政治压力下,企业实施大学生就业权益保护,是否会通过降低会计信息透明度弱化政府管控?换言之,“政治成本”理论是否能够解释大学生就业权益保护与企业会计信息质量间可能的微妙关系。研究这一问题有助于认清我国就业规制保护作用以及新形势下企业会计信息质量变化的政治成本动机。

(二)研究假设

就业权益保护机制决定了高校毕业生的就业需求,是他们获得最基本权益的立足点[14]。在大学生就业权益保护政策、措施连续发布后,用人单位受到了前所未有的特别关注。公众不但对用人单位吸纳劳动力规模以及用人规范饶有兴趣,同时还对企业财务状况、经营成果、发展战略、税款缴纳等多有评议,甚至可能引发诉讼风险与声誉危机⑤。

也就是说,在管理当局与舆论压力下,用人企业很容易成为热议的焦点。特别是在高校毕业生就业权益保护连锁性政策颁布后,其政治成本陡然上升,势必对企业造成深刻影响。作为压力承担者,经济理性的用人单位必然有趋利避害之考虑,很可能选择种种措施来弱化日益增加的政治成本压力,抑或权衡利弊“变相”拒绝实施就业权益保护制度。但无论用人单位做出何种应对措施,政治成本剧增是不争的事实。从用人单位可选择的“降压”方式看,高质量的会计信息意味着企业更加“透明”,更容易缓解其与市场、管理当局间的信息不对称程度,招致曝光、处罚、诉讼的可能性更大[15],这使得企业会输出低质量的会计信息。再者,低质量的会计信息将增加公众信息解读与分析成本,降低信息决策的效率与效果,以此做到“低调行事”“隐匿降压”[16]。据此,提出假设:相较其他用人单位,实施大学生就业权益规制的企业因面临的政治成本上升,会计信息质量会有显著下降。

三、研究设计

(一)样本选择

依托政治与法律学院以及工商学院2013—2015年历届毕业生就业情况登记表,每年随机向300名同学开展问卷调研,并进行多年追踪。问卷内容涉及已就业单位大学生就业权益保护评价、会计信息质量评价、基本经营状况、财务指标等。问卷发放对象均为科班出身,对大学生就业权益与会计理论有深入了解,能够保证问卷调查的可靠性。以邮件形式每年发放问卷300份,各年实际回收率分别为61.67%、64.00%、66.33%。其中,历届毕业生回收分别为185份、192份、199份。Cronbach α信度系数为0.81,KMO效度值为0.84,表明问卷的信度与效度良好。需要说明的是,由于本文部分数据难以从第三方数据库直接取得,需采用问卷调查方式获取,因而笔者基于问卷调查采用Likert 5级量表法实现,且问卷各选项从“很差”至“较好”分别赋值1—5。

(二)变量度量

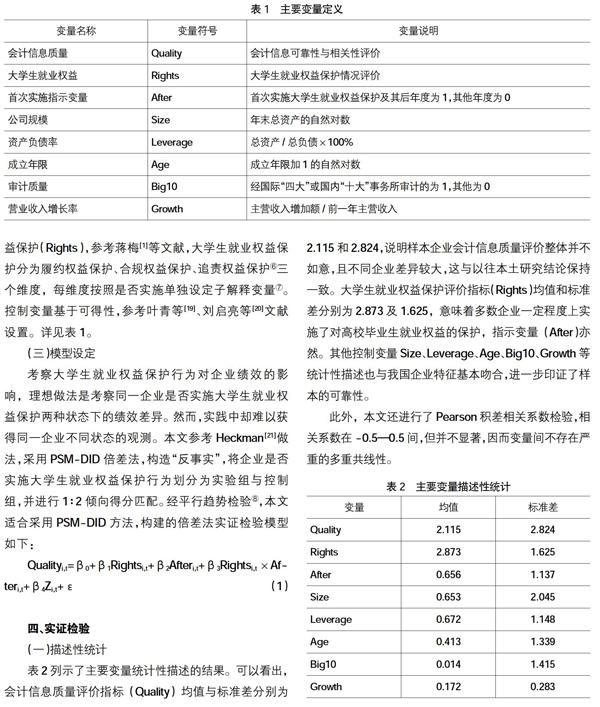

本文主要变量涉及两个,一为作为被解释变量的会计信息质量(Quality),借鉴葛家澍[17]、孙光国等[18]文献,将其分为可靠性与相关性变量;二为解释变量的大学生就业权益保护(Rights),参考蒋梅[1]等文献,大学生就业权益保护分为履约权益保护、合规权益保护、追责权益保护⑥三个维度,每维度按照是否实施单独设定子解释变量⑦。控制变量基于可得性,参考叶青等[19]、刘启亮等[20]文献设置。详见表1。

(三)模型设定

四、实证检验

(一)描述性统计

表2列示了主要变量统计性描述的结果。可以看出,会计信息质量评价指标(Quality)均值与标准差分别为2.115和2.824,说明样本企业会计信息质量评价整体并不如意,且不同企业差异较大,这与以往本土研究结论保持一致。大学生就业权益保护评价指标(Rights)均值和标准差分别为2.873及1.625,意味着多数企业一定程度上实施了对高校毕业生就业权益的保护,指示变量(After)亦然。其他控制变量Size、Leverage、Age、Big10、Growth等统计性描述也与我国企业特征基本吻合,进一步印证了样本的可靠性。

此外,本文还进行了Pearson积差相关系数检验,相关系数在-0.5—0.5间,但并不显著,因而变量间不存在严重的多重共线性。

(二)实证结果

为检验本文主假设,采用多元回归分析,考察大学生就业权益保护与企业绩效关系,相应的全样本以及分组回归结果报告于表3。重点关注的是交乘项Rights×After的系数及显著性,实证结果显示:Rights×After对Reliability_Quality的估计系数为-0.07,且在1%的水平上与企业会计信息可靠性负相关,说明实施大学生就业权益保护的企业通过披露“非稳健”会计信息减少面临的激增的政治成本与公众压力;Rights×After与Relevance_Quality显著负相关,表明实施高校毕业生就业权益保护的企业将提供相关性较弱的会计信息弱化外部政治压力可能带来的不利影响。总之,多元回归结果支持了本文假说,即较其他用人单位,实施大学生就业权益规制的企业会显著“非透明”财务信息系规避日益增加的政治成本。

在稳健性测试中,本文进一步参考叶青等[19]、刘启亮等[20]文献,将GDP增长率(rGDP)、CPI增长率(rCPI)、亏损特征(Loss)、政府补助(Subsidies)等控制变量纳入模型回归,研究结论不变。

(三)进一步讨论

在我國,所有制差异与行为持续性是影响企业会计信息质量的重要影响因素。为讨论“产权效应”与“时滞效应”的会计信息质量差异,本人进一步展开分组检验。表4报告了所有制效应与时间滞后效应回归结果,结果发现:实施大学生就业权益保护后,民营企业应对政治成本压力的行为更激进,会计信息质量显著下滑,而国有企业却不明显。此外,用人单位的高校毕业生就业权益保护对其会计信息质量具有短期性影响,具有一定的“时滞效应”。

五、研究结论

本文基于政治成本理论,采用PSM-DID估计方法,考察了实施大学生就业权益保护对企业会计信息质量的影响。基本结论为:(1)总体上,实施大学生就业权益规制的企业因面临的政治成本上升,会计信息质量会有显著下降;(2)“所有制效应”考察中,民营企业的高校毕业生就业权益保护行为对会计信息质量的负向影响更显著,但这一现象在国有用人单位中并不明显;(3)“时滞效应”考察中,用人单位无论何种性质,实施高校毕业生就业权益保护行为对会计信息质量仅有显著的短期影响,这一效应在长期并不明显。

本文的政策含义是:首先,政治与舆媒双重压力很可能导致企业会计信息输出行为的歪曲,管理当局、公众以及企业三方应做好政策引导、诉求排解、信息披露工作,弱化政治成本增加的不利经济后果;其次,相较国有企业,民营企业的政治成本动机更强,政府这只“看得见的手”可适当增加对民营企业合规性监管力度;最后,尽管长期来看,用人单位实施大学生就业权益保障并不会显著降低其会计信息质量,但相应规制颁布与公众压力仍会给这些企业带来较大政治成本,监管部门应重点关注政治压力下企业短期会计信息质量变化问题。

【参考文献】

[1] 蒋梅.大学生就业权益及其法律保护[J].高等教育研究,2006(10):77-81.

[2] 孟大虎,苏丽锋,施璐璐.人力资本、社会资本与大学生就业研究综述[J].经济学动态,2012(1):86-90.

[3] 陈业宏,黄媛媛.美国外贸法对劳动就业权的保护及其启示[J].上海财经大学学报,2012,14(3):43-50.

[4] 沈同仙.论完善我国不当解雇的法律救济措施[J].中国法学,2012(6):99-112.

[5] 风笑天.我国大学生就业研究的现状与问题——以30项重点经验研究为例[J].南京大学学报(哲学·人文科学·社会科学版),2014,51(1):60-69.

[6] 张晓娣.公共部门就业对宏观经济稳定的影响——基于搜索匹配模型的DSGE模拟与预测[J].中国工业经济,2016(4):39-56.

[7] 章莉,李实.中国劳动力市场就业机会的户籍歧视及其变化趋势[J].财经研究,2016,42(1):4-16.

[8] WATTS R,ZIMMERMAN J.Towards a positive theory of the determination of accounting standards[J].The Accounting Review,1978,53(1):112-134.

[9] DALEY L A,VIGELAND R L.The effects of debt covenants and political costs on the choice of accounting methods:the case of accounting for R&D; costs[J].Journal of Accounting and Economics,1983,5 (1):195-211.

[10] MAKAR S D,ALAM P.Earnings management and antitrust investigations:political costs over business cycles[J].Journal of Business Finance & Accounting,1998,25(5/6):112-125.

[11] MONEM R M.Earnings management in response to the introduction of the australian gold tax [J].Contemporary Accounting Research,2003,20(4):747-774.

[12] 汪炜,陆帅.行业冲击、政府控制与企业并购行为[J].财贸经济,2015(8):132-142.

[13] 刘行,李小荣.政府分权与企业舞弊:国有上市公司的经验证据[J].会计研究,2016(4):34-41.

[14] 高翔.基于马斯洛需求原理的大学毕业生就业权益探析[J].中国成人教育,2016(6):53-55.

[15] FAN J P,WONG T J.Corporate ownership structure and the informativeness of accounting earnings in east asia[J].Journal of Accounting and Economics,2002,33(3):401-425.

[16] GUAY W.Discussion of elections and discretionary accruals:evidence from 2004[J].Journal of Accounting Research,2010,48(2):477-487.

[17] 葛家澍.财务会计概念框架研究的比较与综评[J].会计研究,2004(6):3-10.

[18] 孙光国,杨金凤,郑文婧.財务报告质量评价:理论框架、关键概念、运行机制[J].会计研究,2013(3):27-35.

[19] 叶青,李增泉,李光青.富豪榜会影响企业会计信息质量吗?——基于政治成本视角的考察[J].管理世界,2012(1):104-120.

[20] 刘启亮,罗乐,张雅曼,等.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,16(1):15-23.

[21] HECKMAN J.Matching as an econometric evaluation estimator:evidence from evaluting a job training program[J].Review of Economic Studies,1998,65(2):261-294.